ВВЕДЕНИЕ

Целью производственной практики является закрепление знаний, полученных в Казанском кооперативном институте на основе голубоокого изучения деятельности ООО «Капитал Сити» и овладения практическими навыками и передовыми приемами труда по специальности финансы и кредит.

Цель практики:

- на основе усвоенных в процессе обучения теоретических знаний и практических умений провести изучение процессов организации финансово-экономической работы;

- овладеть практическими знаниями и приобрести практические умения в области организации финансовой работы в организациях.

Основными задачами практики являются:

- знакомство с организационно-управленческой структурой организаций, изучение практики организации и проведения финансовых операций

- изучение практики организации и проведения анализа финансового состояния и оценки результатов деятельности;

- проведение профориентационной работы по месту прохождения практики.

1 Основная характеристика ООО «Капитал Сити»

1.1 Особенности организационно-правовой формы и цели деятельности ООО «Капитал Сити»

ООО «Капитал Сити» учреждено физическими лицами РФ на основании учредительного договора от 25.08.2006 г. с внесением в уставный капитал предприятия 300000 руб. Директор: Митушева Наталья Владимировна

Кафе «Капитал Сити» располагается по адресу: 420141,г.Казань, ул. Юлиуса Фучика д.64 корп.3. ИНН: 1659066686 .

«Капитал Сити» является обществом с ограниченной ответственностью.

Основным видом деятельности ООО «Капитал Сити» является деятельность ресторанов и кафе. А также и другие: прочая оптовая торговля, розничная торговля пищевыми продуктами, включая напитки и табачные изделия в специализированных магазинах. Предприятие имеет 6лицензий.

Руководство предприятия уделяет внимание не только качеству блюд, но и культуре обслуживания клиентов, внешнему и моральному облику работников предприятия, их уровню образования и профессионализма. Высокие требования предъявляются вопросам чистоты и порядка на предприятии.

Кафе «Капитал Сити» работает ежедневно с 12:00 до 00:00. Основная загруженность кафе с 18:00 до 22:00. Кафе имеет зал на 60 посадочных мест, гардероб для гостей, 1 гостевой туалет, и ряд производственных помещений: кухня, служебный туалет, моечная посуды, служебный гардероб, склад, офисные помещения. Около кафе имеется удобная бесплатная парковка. В кафе действует накопительная система скидок.

Кафе «Капитал Сити» является не только любимым посетителями местом для приятного времяпровождения, но и удобным местом для проведения банкетов. Свою деятельность ресторан реализует согласно положениям Устава.

Кафе «Капитал Сити» является малым предприятием, т.к численность работающего персонала не превышает 50 человек.

Предоставляемые услуги:

- кальян;

- VIP-кабины,;

- Проведение банкетов.

Кухня: европейская.

1.2 Анализ организационной структуры управления ооо «Капитал Сити».

У ООО «Капитал Сити» простая линейно-функциональная структура управления.

Достоинствами линейно-функциональной структуры являются: освобождение линейных руководителей от решения многих вопросов, связанных с планированием финансовых расчетов, материально-техническим обеспечением; также построение связей «руководитель — подчиненный» по иерархической лестнице, при которых каждый работник подчинен только одному руководителю.

Структура ООО «Капитал Сити» представлена на следующем рисунке 1.2.1.

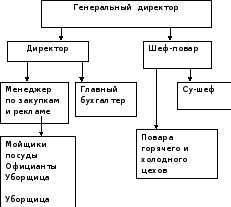

Риунок 1.2.1 – Организационная структура ооо «Капитал Сити»

В должностные обязанности генерального директора входит: организация бесперебойной работы предприятия; разработка и проведение маркетинговых программ с целью улучшения показателей работы; обеспечение эффективной реализации маркетинговых мероприятий; принятие административных мер при жалобах, разрешение конфликтных ситуаций, работа по их предупреждению; контроль исполнения работниками требований по охране труда, техники безопасности, противопожарной безопасности, трудовой и производственной дисциплины; контроль работы сервисных компаний, расходов по оплате услуг сервисных компаний; поддержание имиджа предприятия общественного питания.

У главного бухгалтера следующие обязанности: организация учёта и отчётности; организация работ по ведению регистров бухгалтерского учёта, исполнению смет расходов, учёту имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых обязательств, издержек обращения, выполнения работ, финансовых результатов деятельности организации. Своевременное и точное отражение на счетах бухгалтерского учёта хозяйственных операций, движения активов, формирования доходов, выполнения обязательств; обеспечение порядка проведения инвентаризации и оценки имущества; обеспечение своевременного перечисления налогов и сборов в бюджеты всех уровней, платежей в кредитные организации, средств на финансирование капитальных вложений. Контроль за расходованием фонда оплаты труда организацией и правильностью расчётов по оплате труда работников и т.д.

Служба директора отвечает за приготовление блюд и обслуживание посетителей ресторана, а также за снабжение ресторана продуктами питания.

Должностные обязанности шеф-повара и су-шефа, а также повара горячего и холодного цеха - это приготовление блюд, согласно заказов клиента. Права, обязанности и ответственность работников ресторана формируются согласно должностным инструкциям.

Следует отметить, что маркетингом занимается сам генеральный директор ресторана. Для успешного продвижения продукции ресторана ООО «Капитал Сити» необходимы специалисты по маркетингу, что обеспечит более полное изучение рынка услуг общественного питания.

Из перечисленных функций служб предприятие следует, что все стороны хозяйственной деятельности предприятия соответствуют специфике деятельности предприятия общественного питания. Нарушения норм управляемости в ООО «Капитал Сити» не выявлено.

2.Структура финансовой политики ООО «Капитал Сити»

2.1. Организация бухучета ООО «Капитал Сити»

Бухгалтерский учет в ООО «Капитал Сити» ведется согласно Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и другим нормативным документам с учетом последующих изменений и дополнений в них. Согласно ПБУ 1/98 "Учетная политика организации" учетная политика организации формируется главным бухгалтером организации на основе настоящего Положения и утверждается руководителем организации.

В ООО «Капитал Сити» не относятся к основным средствам, а относятся к инвентарю и хозяйственным принадлежностям, средства, сроком полезного использования менее 12 месяцев.

Стоимость основных средств погашается путем начисления износа (амортизации) по ним. При этом амортизационные отчисления по основным средствам производятся по стандартным нормам без дополнительного списания стоимости основных средств.

Для группировки затрат на производство, калькулирования себестоимости продукции и формирования производственного результата используется традиционно-калькуляционный вариант учета.

Готовая продукция отражается в балансе по фактической полной производственной себестоимости.

Расходы будущих периодов в учете отражаются отдельной статьей и относятся на издержки производства в течение срока, к которому они относятся.

Предприятие ежегодно рассчитывает норматив оборотных средств по группе производственных запасов, соответствующий минимальному экономически обоснованному объему запасов, в соответствии со сметами затрат на производство и непроизводственные нужды.

Калькуляционным периодом и периодом определения финансовых результатов предприятия считается конец отчетного квартала.

Предприятие по дебиторским задолженностям, которые признаются сомнительными долгами и с учетом вероятности их погашения создает резервы по сомнительным долгам за счет прибыли.

Прибыль используется на оплату налогов, относящихся за счет прибыли, лицензий, пени и прочих затрат, не относящихся на себестоимость продукции.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы включаются в результаты хозяйственной деятельности при наступлении отчетного периода, к которому они относятся.

На предприятии бухгалтерский учет ведется по журнально-ордерной форме.

Предприятие ведет учет имущества, обязательств и хозяйственных операций способом двойной записи и в соответствии с Планом счетов бухгалтерского учета.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты (справки) бухгалтерии.

Имущество предприятия, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности оцениваются в денежном выражении путем суммирования фактических производственных расходов в рублях. Затраты на ремонт основных средств списываются непосредственно на себестоимость продукции (работ, услуг).

Учет инвентаря и хозяйственных принадлежностей ведется на счете 10-9 "Инвентарь и хозяйственные принадлежности".

Учет затрат на производство продукции (работ, услуг) ведется по нормативному методу.

Учет начисления амортизации по нематериальным активам ведется с использованием счета 05 "Амортизация нематериальных активов".

Прибыль предприятия используется путем предварительного распределения и учета на счете 99 "Прибыли и убытки", 84 "Нераспределенная прибыль".

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие обязано проводить инвентаризацию имущества и финансовых обязательств согласно порядку и срокам проведения, установленных предприятием самостоятельно.

Выявленные излишки товарно-материальных ценностей, основных и денежных средств приходуются и зачисляются на результаты хозяйственной деятельности того месяца, в котором была закончена инвентаризация.

Недостача товарно-материальных ценностей и денежных средств, а также порча сверх норм естественной убыли относятся на виновных лиц. При этом разница между взыскиваемой суммой и балансовой стоимостью ценностей отражается на кредите счета 98 "Доходы будущих периодов" по мере возникновения задолженности и списывается на финансовые результаты по мере получения средств от виновных лиц.

Внутрипроизводственная отчетность составляется, оформляется и представляется согласно внутренним положениям составления и представления отчетности.

Бухгалтерский учет на предприятии осуществляется бухгалтерией предприятия, являющейся его структурным подразделением. Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Бухгалтерский учет организован по смешанной форме.

Главный бухгалтер предприятия обеспечивает контроль и отражение на счетах всех хозяйственных операций, предоставление оперативной и результативной информации в установленные сроки по схеме документооборота; подписывает совместно с руководителем предприятия документы, служащие основанием для приемки товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств; не имеет права принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину.

При освобождении главного бухгалтера производится сдача дел вновь назначенному главному бухгалтеру, а при отсутствии последнего - работнику, назначенному приказом руководителя предприятия, в процессе которой проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением соответствующего акта, утверждаемого руководителем предприятия.

Для обеспечения сохранности имущества, соблюдения законности и целесообразности финансово-хозяйственной деятельности, а также достоверности учетных и отчетных данных в ООО «Капитал Сити» создается система внутрихозяйственного контроля.