Тема 11. Платіжний баланс та макроекономічна рівновага

-

Платіжний баланс: поняття та структура.

-

Державне та міждержавне регулювання платіжного балансу. Методи зрівноваження платіжного балансу

-

Платіжний баланс України.

Питання 1. Платіжний баланс: поняття і структура.

Під міжнародними розрахунками розуміють систему організації та регулювання платежів у сфері міжнародних економічних відносин, суб'єктами яких є банки, експортери та імпортери.

В основу міжнародних розрахунків покладено рух товарно-розпорядчих документів і операційне оформлення платежів за укладеними зовнішньоекономічними угодами.

Вирішальне значення мають валютно-фінансові умови, які включають такі основні елементи:

• валюта ціни (валюта, в якій виражена ціна товару за укладеною зовнішньоторговельною угодою або сума наданої міжнародної позички;)

• валюта платежу;

• умови платежу (умови, які повинні виконати експортер і імпортер, після чого починається рух валютно-фінансових коштів);

• засоби платежу (готівковий, безготівковий, товарний платіж);

• форми розрахунків (інкасо, акредитив, банківський переказ);

• банки, які обслуговують міжнародні розрахунки.

Міжнародні розрахунки виступають як загальноденна діяльність банків, які здійснюють розрахунки з закордоном на основі вироблених міжнародним співтовариством та прийнятих у більшості країн умовах, норм та порядку здійснення розрахунків. Діяльність банків у сфері міжнародних розрахунків є об'єктом державного регулювання.

Найпоширеніші види міжнародних розрахунків:

безпосередній (повний) розрахунок, тобто повна оплата товару до моменту (аванс) чи в момент переходу товару або товаророзпорядних документів у розпорядження покупця;

розрахунок у кредит (з розстроченням), тобто спосіб надання експортером імпортеру кредиту в комерційній формі.

Зауваження: при експорті вигідно відразу брати гроші, а кредит є більш вигідним для імпортера.

Загальний стан зовнішньоекономічних зв’язків країни характеризується її платіжним балансом.

Платіжний баланс – це співвідношення всієї сукупності надходжень з-за кордону та платежів за кордон за певний відрізок часу (рік, квартал, місяць).

Якщо надходження платежів перевищує видатки, платіжний баланс вважають активним (таким, що має позитивне сальдо); у протилежному випадку – пасивним (таким, що має від’ємне сальдо).

Міжнародні поточні розрахунки між країнами здійснюються у відповідних національних валютах згідно з існуючими валютними курсами або у твердій, конвертованій валюті.

Основа платіжного балансу – групування всіх видів угод результати яких пов’язані зі зростанням потреб в товарах та послугах або з надходженням іноземної валюти в країну. Платіжний баланс складається згідно з принципом подвійного рахунка. Останній полягає у тому, що кожна угода записується на двох рахунках: дебетовому, який свідчить про надходження товару на даний рахунок, та кредитовому, який характеризує надання товару або виплату коштів з даного рахунку.

Е кспорт

товарів та послуг, приток капіталу

фіксуються на кредитовому рахунку

платіжного балансу зі знаком «+». Імпорт

товарів, іноземних інвестицій, займів

і кредитів, які відправляються за кордон,

відображаються на дебетовому рахунку

зі знаком «–».

кспорт

товарів та послуг, приток капіталу

фіксуються на кредитовому рахунку

платіжного балансу зі знаком «+». Імпорт

товарів, іноземних інвестицій, займів

і кредитів, які відправляються за кордон,

відображаються на дебетовому рахунку

зі знаком «–».

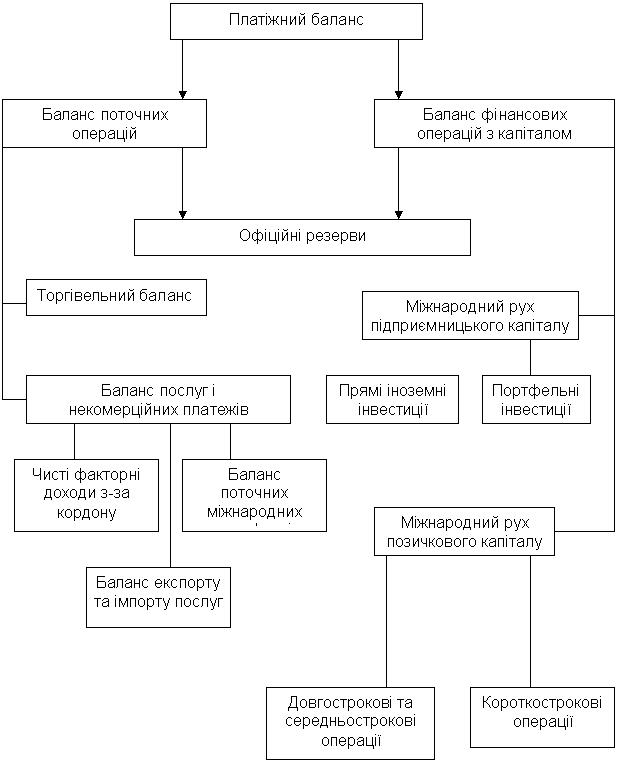

Платіжний баланс складається з двох частин (рис. 1.1)

-

Баланс поточних операцій.

-

Баланс фінансових операцій з капіталом.

Усі частини платіжного балансу взаємопов’язані. Дефіцит балансу поточних операцій означає, що експорт товарів та послуг є недостатнім для оплати імпорту товарів та послуг. Здійснити фінансування цього дефіциту можливо шляхом одержування займів з-за кордону або продажу іноземцям матеріальних та фінансових активів країни, що відображається в балансі фінансових операцій з капіталом.

Та навпаки, позитивне сальдо супроводжується купівлею закордонних матеріальних та фінансових активів і відтоком грошових коштів по другому балансу. Незбалансованість міжнародного руху поточних операцій та фінансових операцій з капіталом регулюється зміною офіційних резервів (запасів іноземної валюти у Центральному банку країни).

1. Баланс поточних операцій складається з:

1.1. Торгівельного балансу, який показує різницю між товарним експортом країни та її товарним імпортом. Він містить інформацію про експорт та імпорт товарів. Експорт приводить до припливу грошових коштів, отже він утворює статтю кредиту; імпорт – до їх відпливу і формує статтю дебіту. Їх баланс називається торговим, або видимим, балансом. Отже, торговий баланс – це чиста вартість експорту тільки товарів за відрахуванням їх імпорту. Цей балан підводиться під статтями торгових потоків.

Економічне значення активу або дефіциту торгівельного балансу залежить від становища країни в світовому господарстві, характеру зв’язків з партнерами та спільної економічної політики. Для розвинутих країн (Японія, США, Німеччина та ін.) активне сальдо торгівельного балансу використовується для створення другої економіки за кордоном. Для країн, що розвиваються активний торгівельний баланс потрібен для сплачення міжнародних зобов’язань за іншими статтями платіжного балансу. Пасивний торгівельний баланс оцінюється як ознака слабкості зовнішньоекономічних позицій країни.

1.2. Балансу послуг та некомерційних платежів.

Баланс послуг включає платежі та надходження з: страхування; транспортних перевезень; міжнародного туризму; експортних послуг; обміну науково-технічним та виробничім досвідом; рекламі та ін. Статті кредиту утворює невидимий експорт, статті дебіту – невидимий імпорт. Отже, баланс невидимої торгівлі – це чиста вартість експорту послуг за вирахуванням їх імпорту плюс надходження від інвестицій за кордоном за вирахуванням виплат за надані інвестиції плюс сальдо трансфертних платежів.

Баланс рахунку поточних операцій складають, підсумувавши два баланси – торговий та баланс невидимої торгівлі.

2. Баланс фінансових операцій з капіталом враховує надходження коштів за наступними категоріями:

2.1. Рахунок руху довгострокового капіталу (long-term capital), або прямі інвестиції та інші довгострокові капітальні вкладення. Основними статтями руху довгострокового капіталу є прямі інвестиції та позики. Інвестиції, які вкладаються іноземними громадянами або фірмами в економіку даної країни (наприклад, спорудження південнокорейською компанією свого автомобільного заводу в Україні), — це стаття кредиту. Проте репатріація отриманого від цієї інвестиції прибутку утворює дебетову статтю невидимого імпорту. Капіталовкладення, які здійснюються резидентами за кордон, утворюють статтю дебету, а переказ з-за кордону прибутків по них — кредитову статтю невидимого експорту.

Об'єднаний баланс рахунку поточних зовнішньоекономічних операцій та довгострокового капіталу утворює основний, або базисний, баланс (basic balance). Базисний баланс є мірою довгострокової міжнародної економічної стабільності країни. Він приблизно відображає продуктивність праці, забезпеченість ресурсами та факторами виробництва, переваги покупців, міжнародну конкурентоспроможність, ставлення до економіки в аспекті надійності інвестицій тощо.

2.2. Рахунок руху короткострокового капіталу (short-term capital), або інші короткострокові капіталовкладення. Він відображає фонди (інструменти грошового ринку), які переміщуються в результаті реальних угод (наприклад, у вигляді платежів з експорту та імпорту. Крім цього, рух короткострокового капіталу відображає спекулятивні потоки, зв'язані з прагненням суб'єктів господарювання зіграти на міжкраїнній різниці у рівні короткострокової відсоткової ставки або на зміні валютних курсів, та потоки в результаті політичної нестабільності.

Після балансу руху капіталів та кредитів йде стаття "Помилки та пропуски", яка необхідна для вирівнювання дебету та кредиту. У статистичному обліку платіжного балансу відомості про експорт можуть надходити із митних запасів, а сама оплата може здійснюватися з іншого джерела. Крім того, у записах операцій можуть бути помилки, а багато позицій взагалі мають оцінюватися приблизно, наприклад витрати туристів, що відвідали країну. Саме це і викликає необхідність введення у статистичний облік платіжного балансу особливого рахунка "Помилки та пропуски".

Після цього рахунка йдуть статті, які відображають державне фінансування у платіжному балансі:

-

стаття "Пункти, що дублюються", яка стосується певних змін державних резервів, містить інформацію щодо переоцінки золотовалютних резервів, розподіл та використання СШ (SDR), рух золотовалютного резерву;

-

стаття "Виняткове фінансування", яка відображає надзвичайні джерела покриття сальдо;

-

стаття "Зобов'язання, які є резервами іноземних держав" відображає претензії іноземних державних організацій до активів даноїдержави;

-

стаття "Загальна зміна резервів" показує зміни у резервних запасах країни, причому не у резервах як таких, а лише зміни їх вартості або обсягу.

Нижче наводиться схема платіжного балансу, що розроблена МВФ і у загальних рисах повторює систему побудови статей платіжних балансів провідних країн з деякими змінами. Ці зміни роблять схему універсальнішою, що дає змогу порівнювати баланси розвинених країн та країн, які розвиваються. Аналізуючи вихідні дані, надані країнами, експерти МВФ вносять уточнення, використовують неофіційні публікації, перегруповують статті платіжних балансів та виконують інші коректувальні дії, що дає можливість робити висновок про масштаби досліджуваних процесів.

Класифікація статей платіжного балансу за методикою МВФ

A. Поточні операції

Товари Послуги Доходи від інвестицій Інші послуги та доходи Приватні односторонні перекази Державні односторонні перекази

Разом А: БАЛАНС ПОТОЧНИХ ОПЕРАЦІЙ

B. Прямі інвестиції та інший довгостроковий капітал

Прямі інвестиції Портфельні інвестиції Інший довгостроковий капітал

Разом: А + В: БАЗИСНИЙ БАЛАНС

C. Інший короткостроковий капітал

D. Помилки та пропуски

Разом: А + В + С + D (відповідає концепції ліквідності у США)

E. Балансувальні статті

Переоцінка золотовалютних резервів, розподіл та використання СПЗ (SDR)

Рух золотовалютного резерву Надзвичайні джерела покриття сальдо

Зобов'язання, які утворюють валютні резерви іноземних офіційних органів

Разом: A+B+C+D+E (відповідає концепції офіційних розрахунків у США)

F. Підсумкова зміна резервів

Золото СПЗ (SDR) Резервна позиція у МВФ Іноземна валюта Інші вимоги Кредити МВФ