9 Лекция 10. Конспект лекций по макроэкономике ст. Преподавателя кафедры оэт Максименко с. В. Лекция 10. Денежный рынок, банковское дело и денежно-кредитная политика

Денежный рынок.

Банковская система.

Денежно-кредитная политика.

Денежная масса и её структура.

1.Денежный рынок

Денежный рынок представляет собой сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги и денежные активы, рис. 10.1.

Денежный рынок — это система экономических отношений по поводу предоставления денежных средств в заём на срок до одного года. Денежный рынок – это рынок, на котором спрос на деньги и предложение денег определяют процентную ставку (или уровень процентных ставок).

Система экономических отношений по поводу предоставления денежных средств на срок, превышающий один год получила название рынок капитала. Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории — финансовый рынок.

Основную роль на денежном рынке играют финансовые посредники, которые приводят активы и долговые обязательства в соответствие с запросами потребителей, например, путём выдачи ссуд. При развитой банковской системе денежный рынок является в основном межбанковским.

Предложение денег на денежном рынке (М) регулируется центральным (национальным) банком, который проводит определённую денежно-кредитную политику, направленную в первую очередь на изменение величины денежной массы. Важнейшими инструментами денежно-кредитной политики являются операции центрального банка на открытом рынке связанные с покупкой или продажей государственных ценных бумаг, а также регулирование центральным банком нормы обязательных резервов и учётной ставки процента.

В отличие от предложения денег на денежном рынке, которое в условиях равновесия является экзогенным, т.е. задаётся из вне центральным банком, спрос на деньги представляет собой эндогенную величину, которая устанавливается в результате функционирования самого денежного рынка.

Для определения величины спроса на деньги Дж. М. Кейнс предложил простую формулу:

L = L1(Y) + L2(i), где

L – спрос на денежном рынке.

L1 – трансакционный спрос, т.е. спрос на деньги предназначенный для осуществления сделок.

L2 – спекулятивный спрос на деньги.

i

L M

i

L M

i*

E

i*

E

0 L*,М* L, M

Рис. 10.1. Равновесие на денежном рынке

Трансакционный спрос на деньги показывает, сколько денег экономический агент желает держать на руках для того, чтобы совершать повседневные трансакции (сделки).

Трансакционный спрос прямо и непосредственно связан с величиной национального дохода (Y), так как с увеличением объёма национального производства возрастает потребность в деньгах для обслуживания процесса обращения товаров – продавцы и покупатели нуждаются в большем количестве денежных единиц с тем чтобы продать или купить большее количество товаров и услуг.

К трансакционному мотиву также присоединяется мотив предосторожности, т.к. будущее всегда отличается определённой степенью неопределённости, непредсказуемости и поэтому население стремится иметь несколько больше денег, чем этого требует трансакционный мотив.

Спрос на деньги по мотиву предосторожности показывает, какое количество денег экономический агент желает держать на случай непредвиденных обстоятельств.

К непредвиденным обстоятельствам люди обычно относят: болезни, потерю работы, несчастный случай и др. По мере роста дохода домашних хозяйств, большие суммы денег откладываются по мотиву предосторожности.

Таким образом, трансакционный спрос на деньги и спрос на деньги по мотиву предосторожности прямо пропорционально зависят от уровня дохода. Разница между двумя мотивами сводится к тому, что спрос на деньги по трансакционному мотиву связан с планируемыми расходами, а по мотиву предосторожности – с непредвиденными. Поскольку оба эти мотива прямо зависят от уровня национального дохода, их обычно объединяют. При неизменном спекулятивном спросе на деньги, рост трансакционного спроса на деньги сдвигает кривую спроса на деньги (L) на денежном рынке вправо вверх и наоборот.

Количество денег населения превышающее трансакционный спрос формирует спекулятивный спрос на деньги. Спекулятивный спрос на деньги явился одной из новаторских концепций Кейнса. Как и мотив предосторожности, он основывается на идее, что домашние хозяйства стоят перед лицом неопределённости. Однако в данном случае неопределённость связана с будущей рыночной стоимостью активов, например, государственных облигаций. Следует также отметить, что концепция спекулятивного спроса у Кейнса отличается незавершённостью, что позволило последователям Кейнса по-разному её трактовать.

Спекулятивный спрос на деньги показывает, сколько денег домашние хозяйства желают держать при различных ставках процента (при различных курсах ценных бумаг).

В общем концепция спекулятивного спроса у Кейнса основана на следующих предпосылках.

Экономические агенты, имеющие деньги сверх трансакционного мотива, т.е. «праздные деньги», желают заработать доход путём покупки и продажи облигаций на рынке ценных бумаг.

Под деньгами следует понимать наличные деньги и средства на счетах до востребования.

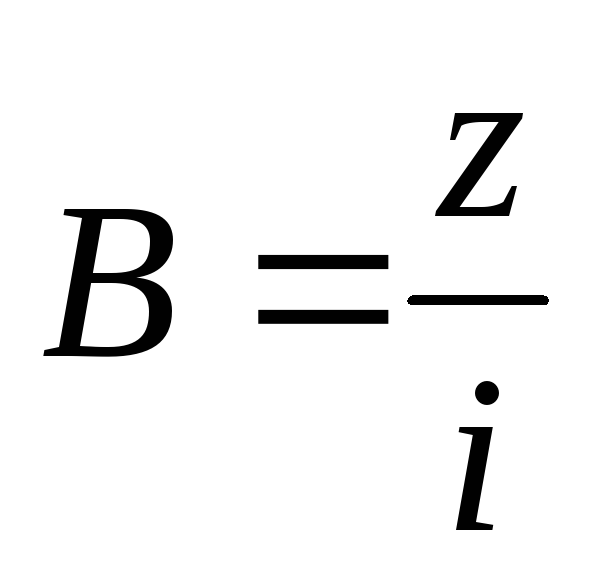

Облигации характеризуются тем, что они приносят фиксированный ежегодный доход (z) в течение целого ряда лет, т.е. имеют неопределённый срок погашения.

Определение курса облигации (В) на рынке ценных бумаг осуществляется по известной формуле:

при

при .

Таким образом, единственным фактором

изменяющим курс облигации на рынке

ценных бумаг выступает ставка процента

(і).

Рост процентной ставки (і)

снижает курс облигации (В)

и наоборот.

.

Таким образом, единственным фактором

изменяющим курс облигации на рынке

ценных бумаг выступает ставка процента

(і).

Рост процентной ставки (і)

снижает курс облигации (В)

и наоборот.Каждая группа домашних хозяйств, участвующая в сделках на рынке ценных бумаг, имеет своё представление о нормальном уровне процентной ставки, а также о верхней и нижней границах её колебаний на протяжении многих лет. Поэтому в представлениях одних групп домашних хозяйств нормальный уровень процентной ставки будет выше, чем у других групп. Таким образом, существует возможность ранжировать разные группы домашних хозяйств по их представлениям о нормальном уровне процентной ставки (по мере её снижения или роста).

Принимая решение о покупке или продаже облигаций, каждая группа домашних хозяйств пытается прогнозировать изменение курса (цены) облигации в будущем. При ожидании роста курса облигаций, их покупают и наоборот. Так что количество «праздных денег» (спекулятивный спрос) у домашних хозяйств сокращается при покупке облигаций и увеличивается при их продаже.

Модель спекулятивного спроса. Когда домашние хозяйства наблюдают снижение процентной ставки относительно её нормального уровня, они прогнозируют возвращение процентной ставки к своему нормальному уровню и, следовательно, прогнозируют снижение курса облигаций. При таких условиях домашние хозяйства обменивают свои облигации на деньги, повышая тем самым объём спекулятивного спроса на деньги и наоборот. Поскольку представления о нормальном уровне процентной ставки различны у разных групп, то по мере снижения процентной ставки всё большее количество групп домашних хозяйств обменивают свои облигации на спекулятивные деньги, в результате чего объём спекулятивного спроса на денежном рынке растёт и наоборот. Таким образом Кейнс установил отрицательную связь между ставкой процента и объёмом спекулятивного спроса.

Рассмотрим поведение домашних хозяйств на конкретном примере. Пусть лишь 100 домашних хозяйств участвуют в спекуляциях на рынке ценных бумаг. При этом данные домашние хозяйства распределены на четыре равные группы: А, В, С и D. Предположим также, что каждая группа имеет собственное представление относительно нормальной ставки процента и границах её колебаний. Так, нормальная ставка процента для группы А – это 7%, для группы В – 6%, для С – 5%, для D – 4%. Допустим также, что процентная ставка последовательно принимает следующие значения: 8%; 6,5%; 5,5%; 4,5%; 3,5%. Рассмотрим теперь как отреагирует каждая из четырёх групп домашних хозяйств на последовательное снижение ставки процента от 8% до 3,5% и как будет осуществляться выбор между держанием 1000 грн. в виде ценных бумаг и держанием 1000 грн. по мотиву спекулятивного спроса. Если выразить графически ответы этих четырёх групп, то получится приблизительный график спекулятивного спроса на деньги, рис. 10.1а. На горизонтальной оси отложим объём спекулятивного проса L2, а на вертикальной оси ставку процента (i). Если существующая ставка процента равна 8%, то она признаётся выше нормальной всеми группами домашних хозяйств. Таким образом, ни одна из четырёх групп не пожелает держать деньги по спекулятивному мотиву при ставке процента равной 8% (точка F, рис. 10.1а). Это произойдёт потому, что все четыре группы ожидают: ставка процента превышает нормальный уровень и достигла своего максимума. Следовательно, курсы облигаций минимальны и далее ставка процента начнёт снижаться, курсы облигаций будут расти, а значит все четыре группы получат дополнительные доходы от роста курса облигаций. Если ставка процента (норма процента) снизится до 6,5%, то домашние хозяйства группы А пожелают держать свои активы (1000 грн.) в виде праздных спекулятивных денег. При падении ставки процента до 5,5% группа В также пожелает держать свои 1000 грн. в виде праздных спекулятивных денег. Таким образом объём спекулятивного спроса вырастит до 2000 грн. В данном случае обе группы (А и В) будут ожидать, что цены (курсы) облигаций будут снижаться и поэтому данные группы не пожелают держать ценные бумаги и нести потери. Точки С и D показывают, что группы С и D также пожелают держать по 1000 грн. каждая в виде праздных спекулятивных денег, если ставка процента снизится до 4,5% и 3,5% соответственно. Представим теперь, что наше общество разделено не на четыре, а на множество групп по признаку их представлений относительно нормального уровня ставки процента. Это сгладит кривую спекулятивного спроса на деньги, рис. 10.1б.

i

i

F

8,0

6,5

A

6,5

A

5,5

B

5,5

B

4,5 C

3,5

D

3,5

D

0

1000 2000 3000 4000 L2

(грн.)

0

1000 2000 3000 4000 L2

(грн.)

Рис. 10.1а. Спекулятивный спрос на деньги для 4-х групп домашних хозяйств

i

i

imax

imin

0

L2

0

L2

Рис. 10.1б. Спекулятивный спрос на деньги