ЧАСТЬ П. КРЕДИТ И ССУДНЫЙ ПРОЦЕНТ

Раздел 7. Теоретические основы кредитных

отношений

1. Рынок ссудных капиталов

2. Сущность и необходимость кредита

3. Функции кредита

4. Формы кредита

5. Роль кредита и его границы

6. Теории кредита

Цель: изучить теоретические основы возникновения рынка ссудных капиталов, кредитных отношений, доказать необходимость использования кредита в современной экономике, определить основные и специфические функции кредита, формы и виды кредита. Охарактеризовать современную роль кредита, обосновать его количественные и качественные границы Изучить теории кредита.

Категории и ключевые понятия: финансовый рынок, рынок ссудных капиталов, ссуда денег и ссуда капитала, кредит, объекты и субъекты кредитных отношений, необходимость кредита, функции кредита, формы кредита, границы кредита, натуралистическая и капиталотворческая теории кредита.

7.1. Рынок ссудных капиталов

Кредит возникает на второй стадии процесса воспроизводства -стадии распределения. При кредите стоимость в денежной форме движется сначала от кредитора к заемщику, а затем от заемщика к кредитору.

Совокупность денежных средств, предоставляемых во временное пользование за плату в виде процента, называется ссудным капиталом

150

Ссудный капитал - это свободные денежные капиталы, высвобождающиеся у одних предприятий, корпораций и иных экономических субъектов и предназначенные для передачи во временное использование другим.

Рынок ссудных капиталов (в общем виде) - это механизм перемещения свободных денежных средств от кредиторов к заемщикам в .любых формах

Рынок ссудных капиталов сформировался и развивался постепенно с развитием денежных отношений, кредитных организаций, инструментов финансового рынка.

Этапы развития рынка ссудных капиталов:

I этап. В период свободной конкуренции основной формой движения ссудного капитала был кредит, который предоставлялся денежными капиталистами-рантье различным слоям общества, непосредственно товаропроизводителями друг другу, а также банками, которые привлекали свободные денежные капиталы и сбережения одних субъектов и предоставляли их в ссуду другим.

II этап. С развитием рынка, расширением объемов капиталов, предоставляемых во временное пользование, с одной стороны, и ростом спроса на заемный капитал - с другой стороны, формируется более сложный механизм движения ссудного капитала. Появляются ценные бумаги, представляющие собой инструмент, с помощью которого также происходит перемещение свободных денежных капиталов от исходных кредиторов. От субъектов, у которых имеются свободные денежные капиталы и сбережения перемещаются денежные средства к конечным заемщикам - тем субъектам, которым заемный капитал необходим для их деятельности.

III этап. На этом этапе с развитием ценных бумаг появляются различные производные финансовые инструменты - опционы, фьючерсы, форварды и др., получают развитие процессы секьюретизации - превращения долговых требований и обязательств, в том числе банковских ссуд и депозитов, в форму ценных бумаг. В результате механизм перемещения капиталов от кредиторов к заемщикам еще более усложняется. Формируется финансовый рынок. ____________

На финансовом рынке осуществляв гея рыночное

перераспределение свободных денежных капиталов и

сбережений между различными субъектами экономики

путем совершения сделок с финансовыми активами

Финансовые активы - это деньги в наличной и безналичной форме в виде остатков на банковских счетах, иностранная валюта, ценные бумаги, в том числе их производные и золото.

Современный финансовый рынок — это сложный, экономический механизм перераспределения денежных средств между странами,

регионами и отраслями. На ием определяются спрос и предложение денежных средств и капиталов и формируются цены финансовых активов

Предложение средств, формирующих финансовый рынок, исходит из следующих источников: средства домашних хозяйств, предприятий различных форм собственности и хозяйствования, государства.

Спрос на дополнительные финансовые ресурсы предъявляет реальный сектор экономики и в меньших объемах, государство для финансирования своих расходов, а также домашние хозяйства.

Свободные денежные средства (сбережения) всех экономических агентов поступают на финансовый рынок, на котором происходит их инвестирование в различные финансовые активы. При этом большинство сбережений принадлежит домашним хозяйствам, а инвестиции в основном осуществляют предприятия. Финансовый рынок служит своего рода механизмом, обеспечивающим перемещение потоков свободных денежных сбережений от домашних хозяйств к предприятиям, инвестирующим капиталы на свое развитие.

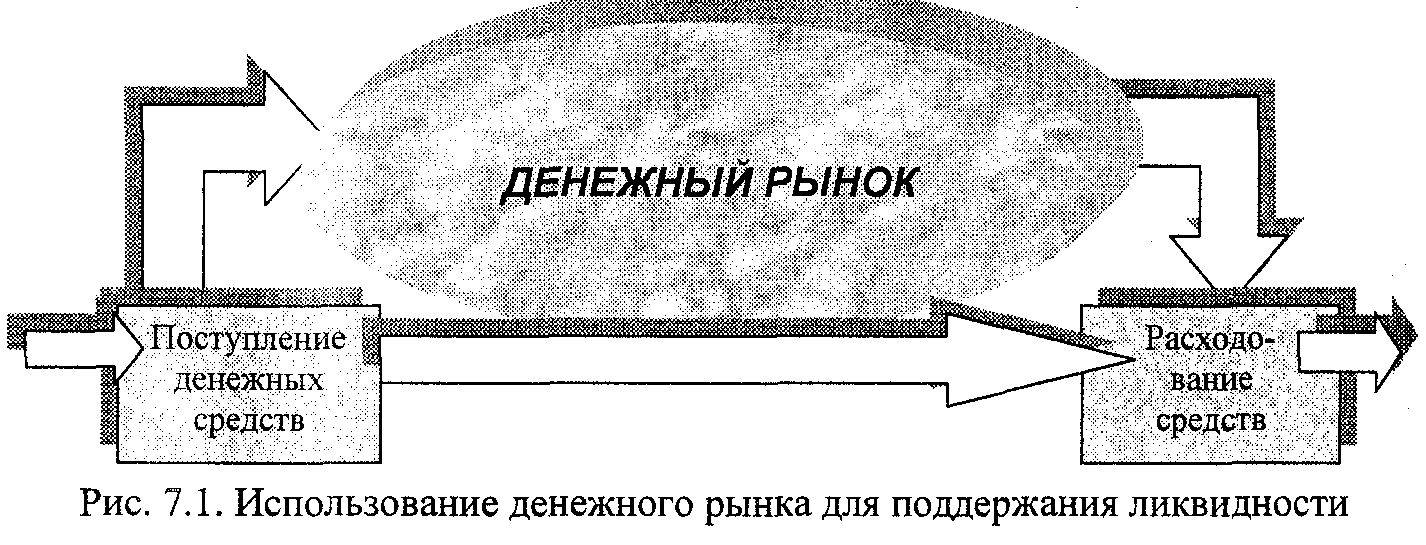

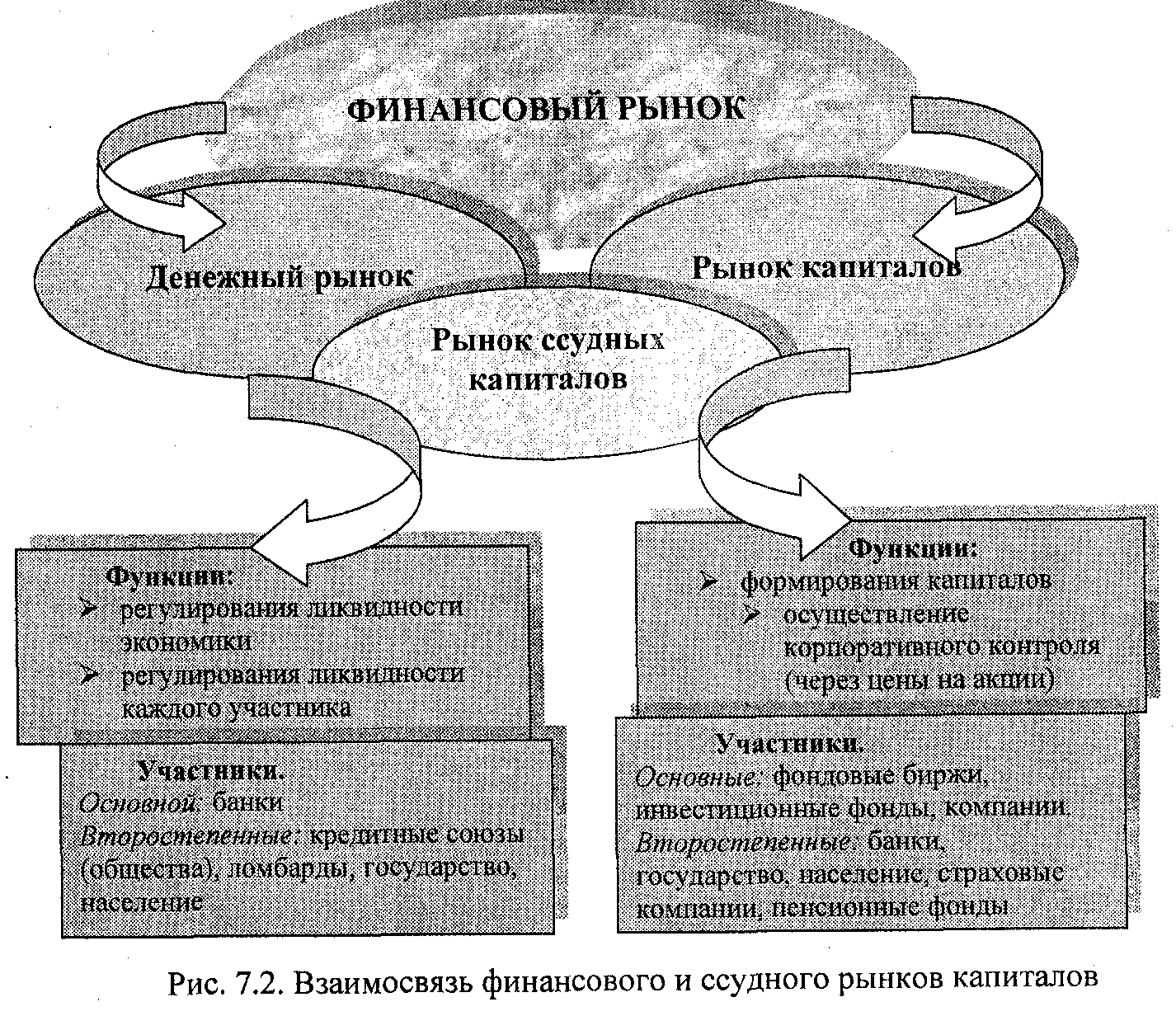

В зависимости от целей перераспределения в составе финансового рынка выделяют денежный рынок и рынок капиталов.

![]()

На денежном рынке совершаются сделки с активами в ликвидной форме, которые могут быть использованы в качестве средства платежа для погашения разнообразных обязательств.

Самым ликвидным активом, как известно, являются наличные деньги в кассах банков и остатки на текущих счетах клиентов и корреспондентских счетах банков. Высокой ликвидностью обладают и государственные краткосрочные ценные бумаги. Наряду с ними на денежном рынке обращаются и краткосрочные коммерческие долговые обязательства, выпущенные первоклассными фирмами и корпорациями.

На рынке капиталов происходит перераспределение свободных капит?ад,. №У7^Щ^^^

Рынок капиталов - это рынок, где совершаются относительно

долгосрочные операции, обеспечивающие формирование

собственного капитала фирм и корпораций, привлечение

инвестиций и перераспределение корпоративного контроля

Строгой границы между рынками денег и капиталов не существует: одни и те же инструменты могут обращаться как на одном, так и на другом рынке. Более того, рынок ссудных капиталов объединяет определенные сегменты рынков денег и капиталов (рис.7.2).

На рынке ссудных капиталов осуществляются сделки по предоставлению одними экономическими субъектами временно свободных средств в ссуду другим: предприятиями - непосредственно друг другу (рынок коммерческих кредитов), банками - любым экономическим субъектам (рынок банковских ссуд), напрямую государству (рынок государственного долга) и населению (рынок потребительских ссуд).

7.2 Сущность и необходимость кредита

Кредит (англ. сгесШ) - объективная экономическая категория. Происходит от латинского слова сгесНгутп - нечто, переданное другому с уверенностью возврата. Наиболее признанным определением кредита является следующее.

Кредит выражает экономические отIношения,

возникающие межд> кредитором и заемщиком по

поводу ссуженной стоимости, переливаемой во

временное пользование на условиях срочности,

платности и возвратности

Способом организации кредитных отношений является ссуда. Так как кредит - экономическая категория, то есть экономические отношения, то правильно формулировать не «выдать кредит, получить кредит», а «выдать ссуду, получить ссуду».

Кредит - это стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений.

В тоже время кредит - категория историческая. Появившись в период разложения первобытнообщинного строя по причине имущественной дифференциации общины, он достиг наиболее высокого уровня развития при капитализме. В современном обществе кредит является такой же неотъемлемой реальностью, как и в целом обмен результатами общественного труда.

Некоторые исследователи рассматривают кредит с юридической точки зрения - как договор, сделка о займе или ссуде (оформляется юридически).

Зарубежные экономисты определяют кредит, как «предоставление товаров, услуг или средств в обмен на обещание оплаты в будущем» [ , стр. 8]. В этом случае сущность кредитных отношений рассматривается в материальном и моральном аспекте.

Таким образом, сложность в определении сущности кредита состоит в том, что кредит — многостороннее понятие. В нем проявляется стоимостное, коммерческое, юридическое и моральное содержание, основанное на доверии.

154

Все эти аспекты кредита сконцентрированы в особом товаре, который можно назвать ссудным. Это приводит к возникновению дискуссионных вопросов по поводу ссуды денег и ссуды капитала.

Сущностное различие ссуды денег и ссуды капитала определяется спецификой обеспечения гарантии возвратности ссуды. При ссуде денег ссуда обеспечивается ликвидной дебиторской задолженностью, что повышает скорость оборачиваемости оборотных средств предприятий.

Банковская ссуда денег представляет собой такую ссуду, в основе ко юрой происходит движение денег только как платежных средств, не сопровождающееся соответствующим расширением производства

В тоже время благодаря ссуде денег повышается удельный вес наиболее интенсивно работающих активов, поэтому ссуда денег косвенным образом влияет на увеличение действительного капитала.

При ссуде капитала ссуда обеспечивается обязательствами заемщика о погашении ссуды в обусловленный договором срок, подтвержденный бизнес-планами, расчетами окупаемости кредитуемого проекта.

Банковская ссуда капитала - это ссуда, в результате использования которой достигается рост промышленного производства и действительного капитала в их физическом выражении

В периоды подъема экономики возрастает спрос на ссудный капитал, используемый для покупки средств производства, следовательно, ссуда капитала оказывает прямое воздействие на расширение производственного потенциала страны.

Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения. Один из партнеров (ссудодатель, кредитор) готов предоставить другому (ссудополучателю, заемщику) деньги (имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процентов.

Возможность возникновении и развития кредита связана с кругооборотом и оборотом каптала. Основой кредита является возвратность, которая выступает всеобщим свойством кредитаа, отличающим его

от услуги экономически категорий.

Возвратность не возникает сама по себе: она базируется на материальных процессах, завершении кругооборотов стоимости, её высвобождении, которое представляет собой подготовленную почву для погашения ссуд.

Условия возникновения кредитных отношений

> одновременное наличие временно свободных материальных и денежных ресурсов у одних собственников и потребности в них у других;

> соответствие сроков возможного предоставления денежных средств и сроков возможного их высвобождения после использования;

> доверие потенциального кредитора к потенциальному заёмщику;

> соблюдение двухсторонней материальной выгоды субъектов, предоставивших и получивших ссуду.

В процессе кругооборота капитала свободные ресурсы, высвобождающиеся в одних хозяйственных звеньях, могут быть использованы в других. Дело в том, что в разных отраслях и предприятиях время производства и реализации продукции неодинаково. Когда продукция у одного производителя готова, у покупателя может не оказаться достаточно средств для ее приобретения. Разная скорость оборота средств у различных, тесно связанных между собой, хозяйственных организаций требует привлечения кредитов для обеспечения бесперебойного процесса производства и реализации продукции.

Объективная необходимость кредита обусловлена также коммерческой организацией управления предприятиями в условиях рынка, когда на каждом предприятии в процессе непрерывного кругооборота индивидуального капитала возникает потребность в дополнительных суммах или, наоборот, временно высвобождаются денежные ресурсы.

При помощи кредитных отношений эти колебания гибко регулируются, и предприятия получают средства, необходимые им для нормальной работы.

Временно свободные денежные средства возникают и у государства. Поступление денежных средств в бюджет и их расходование не всегда совпадает по времени, поэтому в определенные периоды образуются свободные денежные средства бюджета и различных фондов, которые можно использовать в качестве кредитных ресурсов.

У населения в связи с превышением доходов над текущими расходами также возникают денежные накопления.

Следовательно, возникновение временно свободных денежных средств является объективным явлением, а условия рыночной экономики требуют их эффективного использования. В связи с этим возникает необходимость в кредите.

156

Таким обраюм, мофсбнпсть в счшесмвонапии кредита вызвана необходимое I мо:

г преодоления противоречии чежл\ поечояипмм оораюванисм свободных средеIв \ отдельных хомПовчюших еубьектв. госу шретва и населения и ~>ффскшвным использованием их для нужд воспрошводства:

> обеспечения в маеппабах макроэкономики непрерывности кругооборота капитала в условиях фчнкиионирования предприятий с различной длительностью темюлшического цикла;

г создания дополнительных средств обращения и развития плагежей, основанных па кредишой шиссии денежных шаков н безналичных среде I и:

> бесперебойноеш деятельности

в работе емгьекюп хошкинепп

7.3. Функции кредита

![]()

Вопрос о функциях кредита является дискуссионным и соответственно экономисты определяют по разному их сущность и количество.

Называются следующие функции кредита:

> мобилизация временно свободных денежных средств;

> распределение временно свободных денежных средств;

> выделение процента;

> осуществление контроля за деятельностью субъектов хозяйственной деятельности;

> экономия издержек обращения;

> экономия наличных денег;

> создание кредитных орудий обращения;

> ускорение концентрации капитала;

> обслуживание товарооборота;

> контрольная функция;

> стимулирующая функция.

Объяснить наличие большого количества различных функций кредита можно следующим образом.

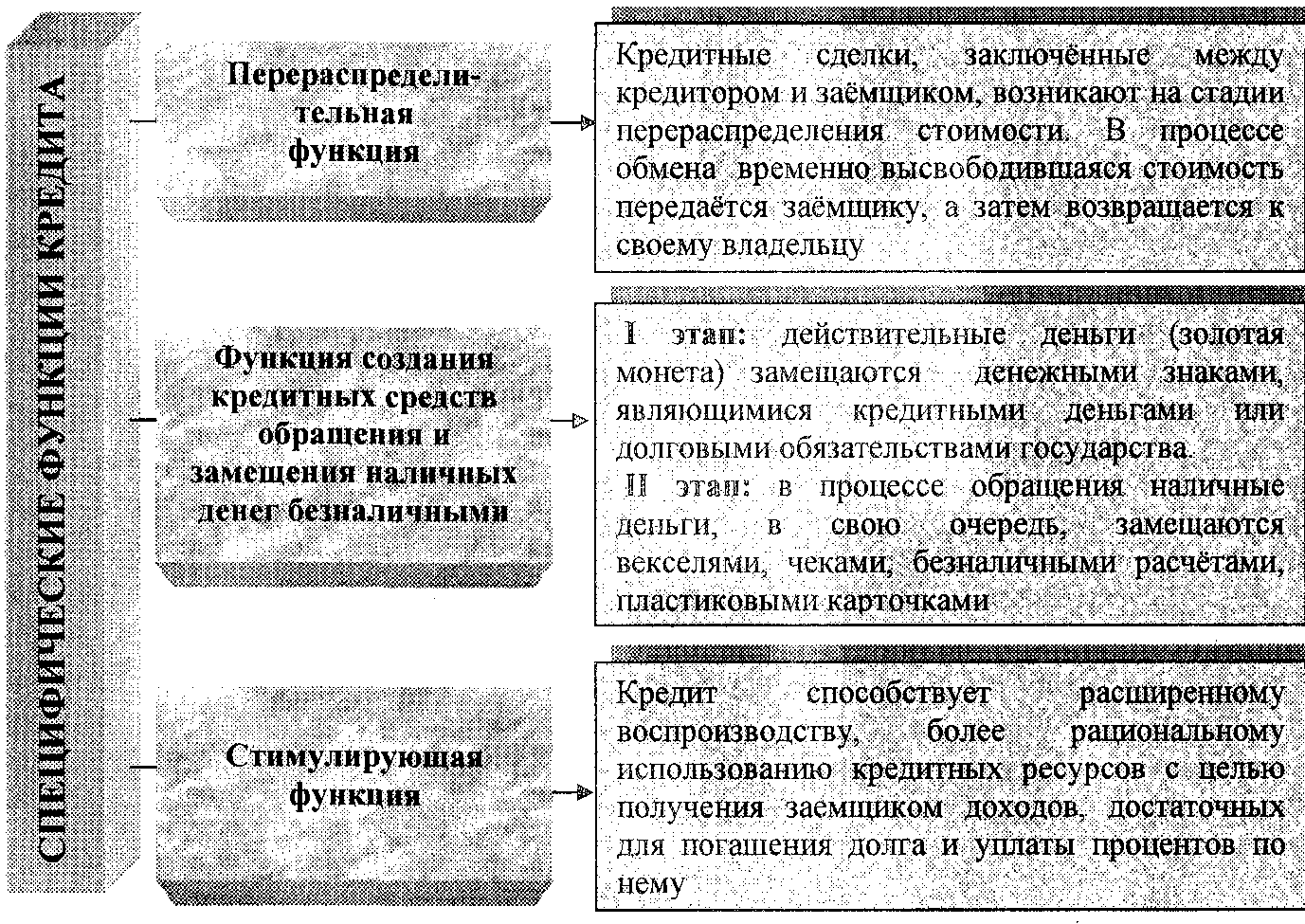

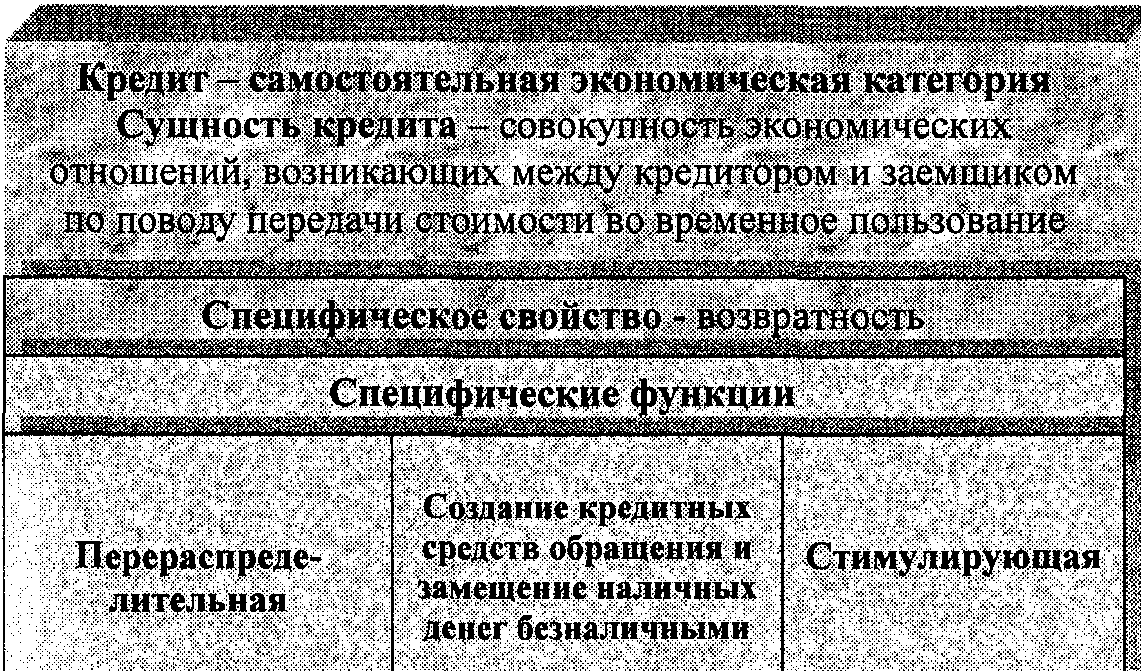

Если функцией кредита считать не общее, а специфическое взаимодействие кредита с внешней средой, то существуют, по нашему мнению, три специфических функции: перераспределительная, создания кредитных средств обращения и замещения наличных денег безналичными, стимулирующая (рис. 7.3).

Рис. 7.3 Основные функции кредита

Первая функция - перераспределительная. Кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена кредитные организации временно освободившуюся стоимость передают заемщику, а затем возвращают своему владельцу.

Специфика механизма перераспределения в кредитной сфере - это перераспределение путём преобразования, трансформации сбережений в инвестиции.

Перераспределительной функции кредита свойственно распределение стоимости. Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их местонахождения. Для кредита не имеет значения расположение друг от друга кредитора и заемщика.

Сущность перераспределительной ф-ции:

- перераспределение ресурсов при помощи кредита заключается в том, что оно может затрагивать не только сумму материальных благ, средств производства и предметов потребления, произведенных обществом за год, но и средства производства и предметы потребления, созданные в предшествующий период развития той или иной страны;

- перераспределительная функция кредита охватывает не вообще перераспределение стоимости, а перераспределение временно высвободившейся стоимости;

- временно высвободившаяся стоимость передается во временное пользование на определенный срок;

- стоимость может передаться без участия каких-либо посредников, поступать в пользование непосредственно ссудополучателя, минуя те или иные промежуточные звенья

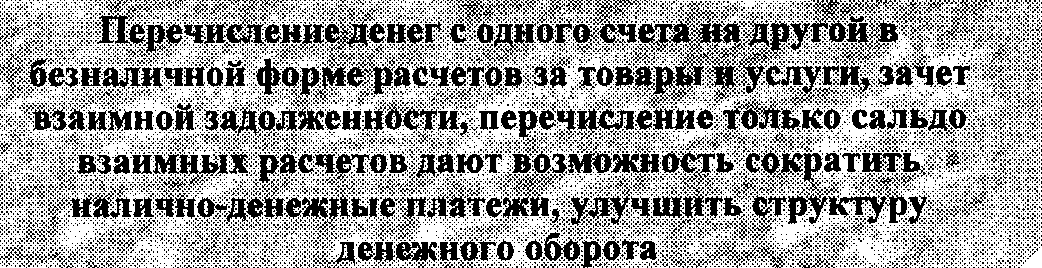

Вторая функция кредита - создание кредитных средств обращения и замещение наличных денег безналичными. В современной экономике созданы необходимые условия для такого замещения.

В современном хозяйстве действительные деньги (золотая монета) не обращаются: в обращении находятся денежные знаки, выпускаемые на основе кредита. Это дает возможность ряду авторов считать, что функция кредита как замещения кредитных денег исчерпала себя и прекратила существование. В современном хозяйстве вхождение ссуженной стоимости в хозяйственный оборот выполняет функцию не всеобщего замещения денег, а функцию их временного замещения в экономическом обороте.

Ссуженная стоимость, полученная заемщиком и используемая в хозяйственном обороте, начинает выполнять функцию, свойственные деньгам (средства платежа). Проявление функции создания кредитных орудий обращения связано с возникновением банковской системы. Хранение денег на счетах в банках позволило осуществлять безналичные расчеты за товары и услуги, по денежным обязательствам, зачетам взаимной задолженности, что значительно сократило наличный денежный оборот, а следовательно, - издержки обращения, связанные с изготовлением, пересчетом, перевозкой и охраной наличных денег.

Таким образом, выполнение кредитом этой функции опосредовано действием функций денег и банков.

Третья - стимулирующая функция кредита способствует рациональному использованию привлеченных денежных ресурсов.

Сущность стимулирующей ф-ции:

- получение временно высвободившейся стоимости заёмщиком сопровождается активной его работой в хозяйстве, т.е. стимулируется сам процесс производства или потребления, и это является специфическим взаимодействием кредита с внешней средой.

- долг заемщика перед кредитором возникает по договору, который ■заключается добровольно, основывается на взаимном интересе сторон и экономической целесообразности. Стимулы, содержащиеся в кредитных отношениях, являются основой для проведения денежно кредитной политики как одной из форм регулирования экономики. Эффективность выполнения стимулирующей функции кредитом может быть оценена, например, с помощью показателя ценовой эластичноеги спроса на кредит — это изменение объемов кредитования при изменении процентных ставок.

- перераспределение денежных потоков в рыночной экономике посредством кредита происходит чере? реализацию его стимулирующей функции. Весь процесс «сбережения-инвестиции» построен на стимулах и ограничениях. Накопление сбережений банком зависит во многом от величины предлагаемых процентов, точно так же, решение о привлечении заемных средств принимается хозяйствующими субъектами на основе сопоставления возможных выгод и затрат.

Выполнение этой функции кредита опосредовано действием стимулирующих свойств ссудного процента, но имеет свою специфику, так как стимулирует, прежде всего, рациональное использование кредитных ресурсов (объемов, сроки возврата, периодичность получения и погашения ссуд).

Итак, кредит выполняет присущие ему функции особенным, только ему присущим образом, что обусловлено особенностями сферы функционирования кредита, а также законами движения ссуженной стоимости и базирующимися на них принципами кредитования.

Функции кредита как проявление его сущности:

7.4. Формы кредита

Специфика кредита как экономической категории проявляется в его субъектах и объектах.

Субъект кредитной сделки - участник кредитных отношений, возникающих при предоставлении ссуды.

отношений

выступают

Субъекта.ми креди тных кредиторы, заёмщики и гаранты.

Кредиторы: банки, кредитные союзы. страховые и инвестишионные компании, пенсионные фонды, население, субьекты хозяиственной деятельности, организации, государство.

Заёмщики: гоелларегно, организации, субъекты

хозяйственной деятельности, население, пенсионные фонды, страховые и инвестиционные компании, кредитные еоюзы. банки.

Гаранты: - счбьекты хозяйственной деятельности и население, отвечающие своими активами за выполнение заемщиками обя загельств перел кредитором

Следовательно, субъектами кредитных отношений могут выступать одни и те же лица (физические и юридические, резиденты и нерезиденты).

Кредитором можно считать субъект, добровольно предоставивший ссуду заёмщику на определённых условиях, заёмщиком - субъект,

получивший ссуду и обязанный в срок её возвратить, уплатив кредитору соответствующее вознаграждение за её предоставление.

Основное отличие заёмщика от кредитора в том, что заёмщик, как правило, должен использовать ссуду с целью получения дохода, достаточного для возврата и выплаты процентов, что свидетельствует об экономической зависимости заёмщика от кредитора.

Гаранты (посредники) - лица, гарантирующие кредитору выполнение заёмщиком финансовых обязательств; в случае невыполнения обязательств должником гарант несёт ответственность.

Объектами кредитования могут выступать ценность (вещь) или производственный процесс в целом, которые вызывают потребность в ссуде и ради которых заключается кредитная сделка.

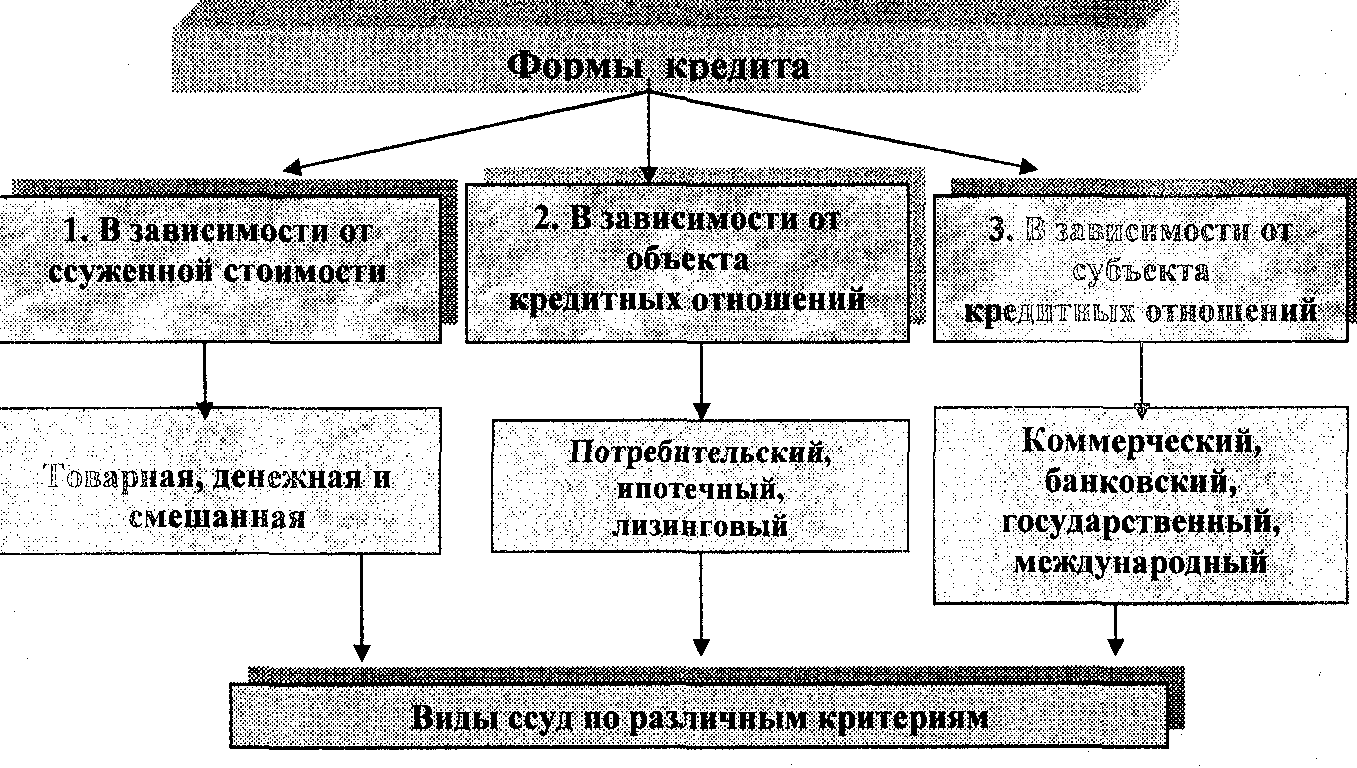

На практике объектами кредитования могут быть: товарно-материальные ценности, производственные затраты, потребности в средствах для завершения расчётов, разрыв между доходами и расходами, закупка и переработка сельскохозяйственного сырья, ценные бумаги, инвестиции и т.д. Кредит как экономическая категория имеет свои формы. Форма кредита - это внешнее проявление кредитных отношений, способ существования содержания, совокупность ряда элементов, определяющих специфику кредитных отношений.

Рис. 7.4. Классификация форм кредита

Классификацию форм кредита проводят по нескольким базовым признакам.