ТЕМА 2

БЮДЖЕТ ЯК ОСНОВНИЙ ФІНАНСОВИЙ

ПЛАН ДЕРЖАВИ

Васютинська Л.А.

ПЛАН

1.Сутність бюджету як фінансового плану держави.

2.Внутрішня структура фінансового плану держави.

3.Бюджетна класифікація.

•Бюджет, як основний фінансовий план держави –

це юридично оформлений документ, де кількісно відображено процес формування доходів та розподілу і використання видатків.

За своєю суттю – це розпис доходів та видатків на визначений законодав- ством термін, який для всіх

бюджетів в Україні складає

один рік.

Бюджетний період для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року.

Неприйняття Верховною Радою України закону про Державний бюджет України до 1 січня відповідного року не є підставою для встановлення іншого бюджетного періоду.

Франція,

Німеччина,

Італія,

Бельгія,

Голландія,

Швейцарія

бюджетний період збі- гається з календарним роком

Великобританія, Японія, Канада

з 1 квітня по 31 березня

Швеція, Норвегія - з 1 липня по 30 червня.

США - з 1 жовтня по 30 вересня.

У США багато штатів мають інші терміни бюджетного періоду, ніж

це встановлено для федерації.

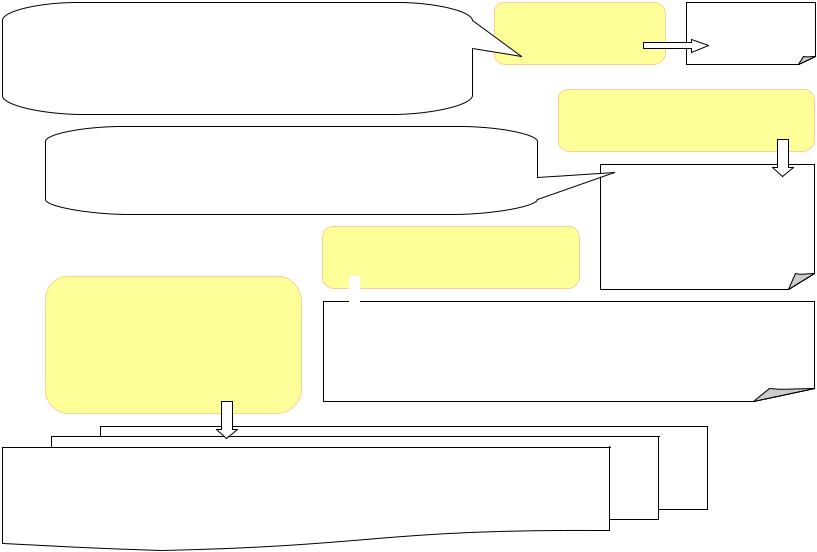

•Бюджет

затверджується

представницькими органами влади й набуває силу закону. Тому його правову основу складають відповідні нормативно-правові акти.

ВУкраїні компетенцією законодавчого регулювання бюджетних відносин наділені державні органи влади

Нормативно-правові акти органів державної влади, які регулюють бюджетні відносини в Україні

Президент України на основі та на виконання Конституції і законів України видає укази і розпорядження, які є обов'язковими до виконання на території України.

(Конституція України, ст. 107 )

Регулюють поточні питання, що виникають у результаті здійснення повноважень (розпорядження, постанови)

Центральні органи влади

Президент

Укази

Кабінет Міністрів України

Акти, що не можуть суперечити Конституції, указам Президента

Місцеві органи влади (органи АРК, державні адміністрації місцевого рівня, органи

місцевого

самоврядування)

Постанови, рішення, накази міністерств, відомств, зокрема, Міністерства фінансів, органів Державної казначейської служби, органів податкової служби тощо.

Постанови, рішення, накази міністерств, відомств, зокрема, Міністерства фінансів, органів Державної казначейської служби, органів податкової служби тощо.

Нормативні акти місцевого значення: рішення про затвердження місцевих бюджетів, планів соціально - економічного і культурного розвитку, надання

податкових пільг, створення спеціальних фондів, випуск місцевих позик тощо.

Роль та значення державного бюджету як основного фінансового плану держави

•відображається широкий комплекс розподільчих відносин, пов'язаних з рухом тієї частини вартості суспільного продукту, яка використовується на вирішальних напрямках економічного і соціального розвитку суспільства, що дає можливість державі через бюджетну систему централізовано керувати процесами вартісного розподілу в масштабі всієї країни;

•тісно пов'язаний з усіма іншими балансами доходів і витрат, кошторисів, фінансовими планами, а також з кредитними та касовими планами;

•в процесі складання бюджету аналізуються і уточнюються макроекономічні, фінансові та виробничі показники, виявляються додаткові доходи і невикористані резерви, координуються зв'язки всіх ланок фінансово-кредитної системи, а також досягається остаточне узгодження показників економічного і соціального розвитку з фінансовими та кредитними ресурсами.

Доходи Державного бюджету України

доходи, що надходять у вигляді податків, зборів і обов'язкових платежів відповідно до законодавства;

доходи від власності та підприємницької діяльності бюджетних установ;адміністративні збори та платежі, доходи від некомерційного та публічного продажу;

власні надходження бюджетних установ;надходження від продажу основного капіталу;

надходження від реалізації державних товарів та запасів;надходження від продажу землі і нематеріальних активів;надходження від урядів зарубіжних країн;цільові фонди.

офіційні трансферти.

Видатки державного бюджету направляються на фінансування:

•загальнодержавних програм підтримання та підвищення життєвого рівня населення, заходів щодо його соціального захисту;

•загальнодержавних заходів у галузі освіти, культури, науки, охорони здоров’я, фізичної культури, молодіжної політики, соціального забезпечення;

•будівництва; геологорозвідувальних, проектно-пошукових та інших робіт, що здійснюються відповідно до загальнодержавних програм;

•національної оборони;

•навколишнього середовища;

•утримання правоохоронних органів;

•органів законодавчої і судової влади та прокуратури;

•зовнішньоекономічної діяльності;

•соціального захисту і соціального забезпечення;

•на утворення резервів;

•обслуговування боргу.