Математичні моделі (Шумейко) / Математичні моделі (Шумейко) / Л1 Дисконтирование и компаундирование

.pdfМодель дисконтуванняня тата компаундуванняя

Змістовний модуль №13 з дисципліни “Комп’ютерне моделювання економіки”

Укладач Шумейко О.А.

2010

Концепція вартості грошейей уу часічасі

Фактор часу важливий не менше за розміри грошових сум. Необхідність його врахування визначається принципом нерівноцінності грошей, що відносяться до різних моментів у часі. Навіть в умовах відсутності інфляції та ризику грошова сума, що буде отримана через рік не еквівалентна тієї, що є у розпорядженні зараз: нерівноцінність визначається тим, що теоретично будь-яка сума грошей може бути інвестована і принести прибуток. Прибутки що надходять у свою чергу можуть бути реінвестовані і т.д. Тому наявні гроші у цьому сенсі є більш цінними ніж майбутні і навпаки.

У фінансових розрахунках фактор часу враховується в якості одного з найважливіших елементів. Його врахування здійснюється за допомогою нарахування відсотків

2

Поняття процент, відсотковаоткова ставка та період нарахуванняування

Під процентами в фінансових розрахунках розуміють абсолютну величину прибутку від надання грошей у борг в будь-якій формі: видача грошової позики, продаж у кредит, поміщення грошей на ощадний рахунок, облік векселів тощо.

При укладанні фінансового або кредитного договору сторони домовляються о розмірі відсоткової ставки – відношення суми процентних грошей, що виплачується за фіксований проміжок часу до величини позики. Ставка вимірюється у відсотках, а також у виді десятичного або натурального дробу.

Інтервал часу, до якого відноситься відсоткова ставка, називають періодом нарахування.

3

Роль відсотків та поняттяяття капіталізації

Відсотки або виплачують кредитору по мірі їх начислення, або додають до суми боргу. Процес накопичення грошей у зв’язку з додаванням відсотків до основної суми боргу називають нарощенням або капіталізацією. У кількісному фінансовому аналізі відсоткова ставка використовується не тільки як

інструмент нарощення суми боргу, але й в більш широкому сенсі – як вимірювач ступеню дохідності фінансової операції.

4

Простий та складний відсотокідсоток

На практиці існують різноманітні способи начислення відсотків, що залежать від умов контракту. Відповідно використовуються різні види відсоткових ставок.

Одна з основних відмінностей пов’язане з вибором початкової суми для нарахування відсотків. Ставки відсотків можуть застосовуватись до однієї початкової суми протягом всього строку кредиту або до суми, що включає нараховані відсотки за попередні періоди. У першому випадку відсотки називають

простими, у іншому – складними.

5

Нарощення складного відсоткуідсотку (компаундування))

Формули нарощення по складним відсоткам. Нехай первісна сума боргу дорівнює Р, тоді сума боргу з приєднаними до неї відсотками складе:

через 1 |

рік |

P = (1+i) |

через 2 |

роки |

P = (1+i) (1+i) |

через 3 |

роки |

P = (1+ i) (1+i) (1+i) |

Таким чином отримаємо формулу нарощування для складних відсотків:

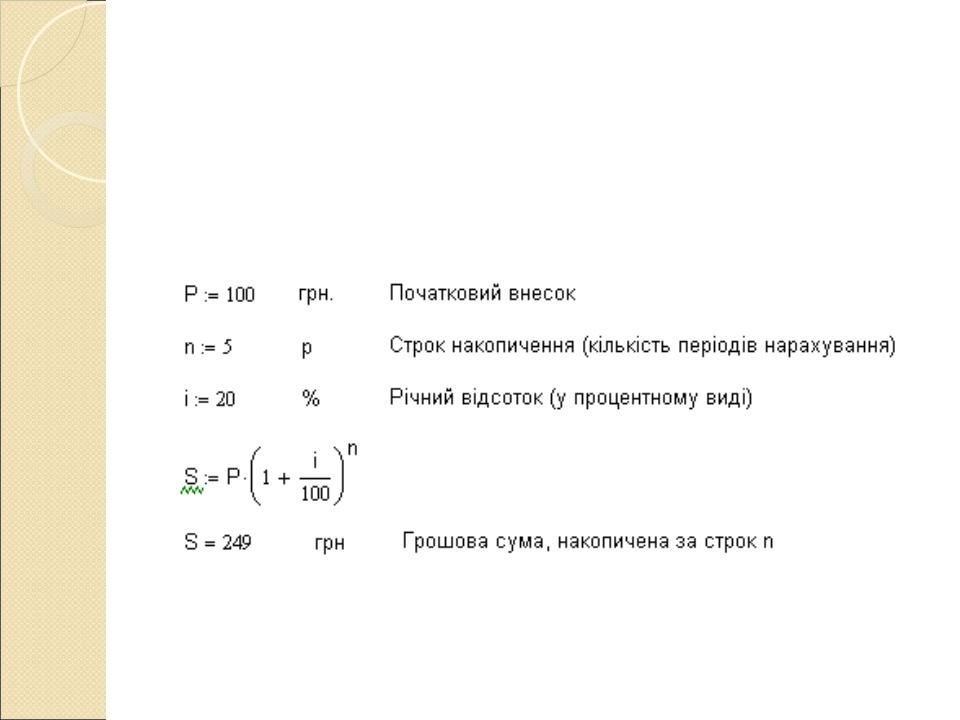

S = P(1 + i)n ,

де

S – |

сума, яка була накопичена; |

|

P – |

первісна сума; |

|

i – |

відсоткова ставка, у вигляді десятичного дробу; |

|

n – |

кількість періодів нарахування. |

6 |

Модель нарощення складногоадного відсотку

(реалізовано в Mathcad)

7

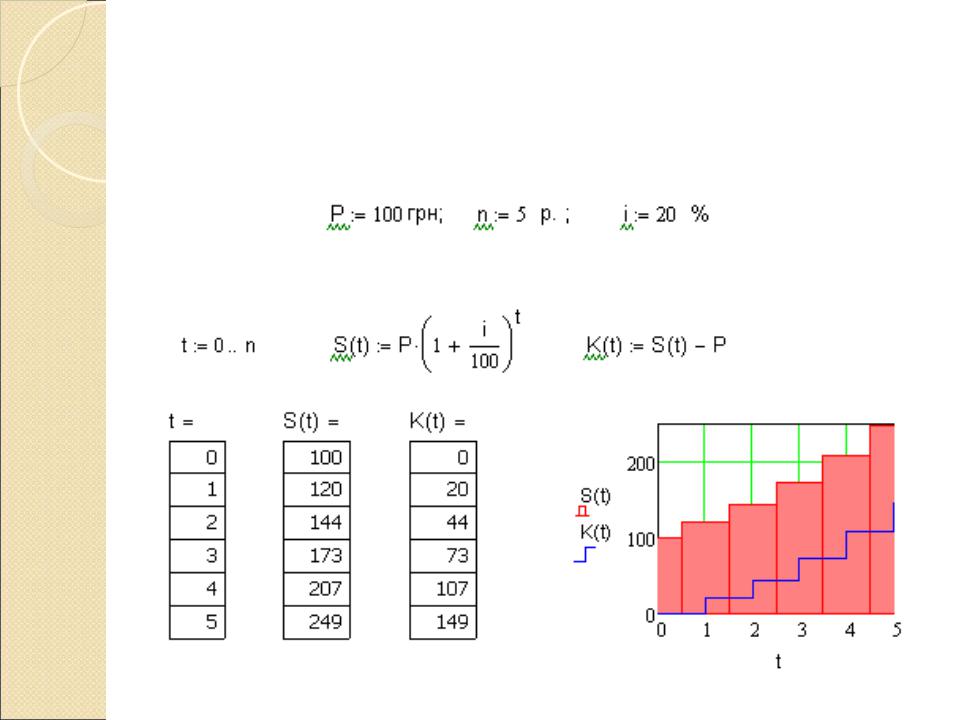

Динаміка накопичення складногокладного відсотку

8

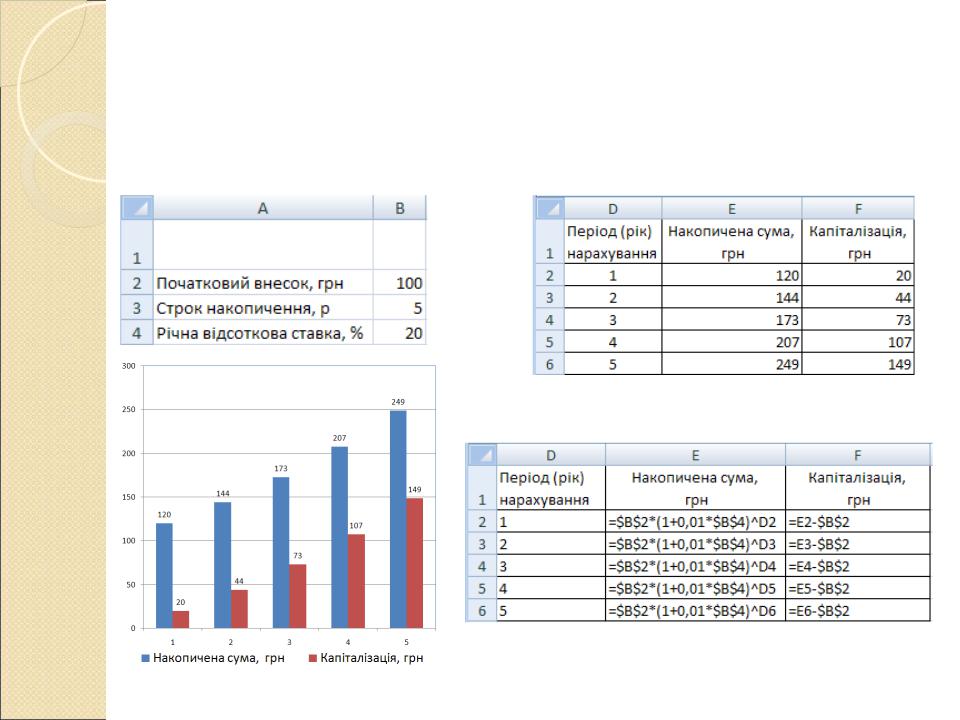

Модель нарощення складногоадного відсотку

(реалізовано в Excel)

9

Дисконтування

На практиці часто доводиться вирішувати задачу зворотну нарощенню відсотків, коли при заданій сумі S, що відповідає кінцю фінансової операції, необхідно знайти початкову суму Р; такий розрахунок має назву

дисконтування суми .

Величина Р, найдена шляхом дисконтування, називається сучасною величиною, або поточною вартістю суми S.

10