Министерство образования и науки

РОССИЙСКОЙ ФЕДЕРАЦИИ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ

ЭКОНОМИКИ И ТОРГОВЛИ

С.В.Дёминова

Студента (ки) группы____________

ФИО______________________________

ОРЕЛ - 2012

Тема 1: Парная регрессия и корреляция

Задача 1.

Фирма провела рекламную кампанию. Через 10 недель фирма решила проанализировать эффективность этого вида рекламы, сопоставив недельные объёмы продаж с расходами на рекламу:

|

Номер региона |

Недельные объёмы продаж, тыс. руб. |

Расходы на рекламу, тыс. руб. |

|

1 |

72 |

5 |

|

2 |

76 |

8 |

|

3 |

78 |

6 |

|

4 |

70 |

5 |

|

5 |

68 |

3 |

|

6 |

80 |

9 |

|

7 |

82 |

12 |

|

8 |

65 |

4 |

|

9 |

62 |

3 |

|

10 |

90 |

10 |

Задание:

1. Постройте линейное уравнение парной регрессии уотх.

2. Рассчитайте линейный коэффициент парной корреляции

3. Рассчитайте коэффициент детерминации.

4. Определите среднюю ошибку аппроксимации.

5. Оцените статистическую значимость параметров регрессии и корреляции.

6. С вероятностью 0,95 оцените доверительный интервал ожидаемой величины недельного объёма продаж компании с уровнем расходов на рекламу в 13 тыс. руб.

Решение:

1.Для расчета параметров уравнения линейной регрессии строим расчетную таблицу:

|

№п/п |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

Рассчитаем промежуточные показатели:

![]()

![]()

![]()

![]()

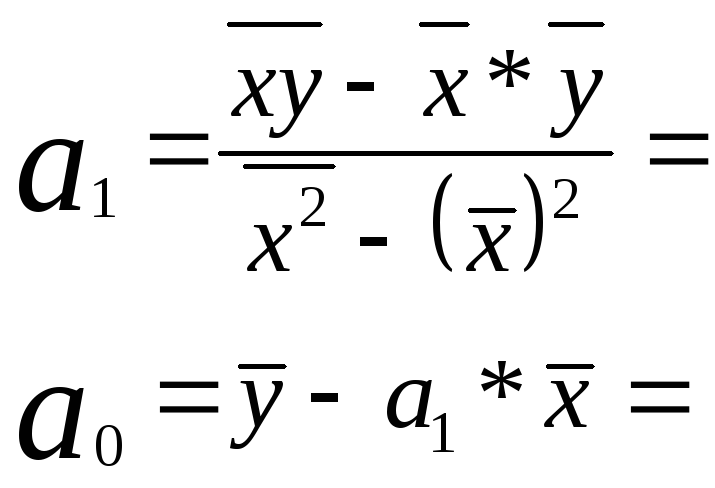

Рассчитаем параметры уравнения:

Получено следующее уравнение регрессии:

![]()

Коэффициент регрессии

![]() показывает, что

показывает, что

2. Тесноту линейной связи оценивает коэффициент корреляции. Для его определения рассчитаем следующие показатели:

Дисперсию факторного признака

![]() :

:

![]()

Среднее квадратическое отклонение

факторного признака

![]()

![]()

Дисперсию результативного признака

![]()

![]()

Среднее квадратическое отклонение результативного признака y

![]()

Далее рассчитаем коэффициент корреляции:

![]()

Так как rxy

3.Определим коэффициент детерминации:

D=![]()

Он показывает, что вариация результативного

признака

![]() на ….% зависит от вариации факторного

признака

на ….% зависит от вариации факторного

признака![]()

4.Качество модели оценим с помощью средней ошибки аппроксимации:

![]()

5.Оценку статистической значимости параметров регрессии проведем с помощьюt-критерия Стьюдента.

Определим остаточную дисперсию:

![]()

Определим случайные ошибки параметров уравнения и коэффициента корреляции:

![]()

Определим расчетные значения t-критерия Стьюдента.

![]()

![]()

![]()

tтабл. при заданных степенях свободыdf=n-2 = 10 – 2 = 8 и уровне значимости 5% (уровень надёжности 0,95 (95%)) составляет 2,306.

Сравним расчетные значения t-критерия Стьюдента с табличным:

6. Полученные оценки уравнения

регрессии позволяют его использовать

для прогнозирования. Предполагаемые

расходы на рекламу на следующую

неделю составят 13 тыс. руб., то есть

![]() = 13 тыс. руб.

= 13 тыс. руб.

Тогда прогнозное значение недельных объёмов продаж составит:

![]()

Ошибка прогноза составит:

Предельная ошибка прогноза, которая в 95% не будет превышена, составит следующую величину:

![]()

Построим доверительный интервал прогноза:

![]()

![]()

Выполненный прогноз показывает, что при уровне расходов на рекламу в 13 тыс. руб., недельный объём продаж фирмы будет находиться в пределах от …….. тыс. руб. до ……………. тыс. руб.

Задача 2. При исследовании корреляционной зависимости между ценой на нефть и индексом нефтяных компаний получены следующие данные:

![]() =16,2

(ден. ед.),

=16,2

(ден. ед.),![]() =4000

(усл. ед.), (

=4000

(усл. ед.), (![]() -

-![]() *

*![]() )

= 40,

)

= 40,![]() =4,

=4,![]() =500.

=500.

Задание:

составьте уравнение регрессии;

используя полученное уравнение регрессии, найдите среднее значение индекса при цене на нефть 16,5 ден. ед.