Тема 6. Экономико-математические методы.

Способы изучения стохастических (корреляционных) взаимосвязей в экономическом анализе.

Методы теории принятия решений.

Приемы финансовых вычислений.

Вопрос 1. Способы изучения стохастических (корреляционных) взаимосвязей в экономическом анализе.

При изучении стохастических взаимосвязей аналитика должны интересовать не только наличие и количественная опенка соотношений, но форма связи результативного и факторного признаков, ее аналитическое выражение. Решить эти проблемы помогает корреляционный и регрессионный анализ.

Корреляционный анализ ставит задачу измерить тесноту связи между варьирующими переменными и оценить факторы, оказывающие наибольшее влияние на результативный признак.

Регрессионный анализ предназначен для выбора формы связи, типа модели, для определения расчетных значений зависимой переменной (результативного признака).

Методы корреляционного и регрессионного анализа используются в комплексе. Наиболее разработанной в теории и широко применяемой на практике является парная корреляция, когда исследуются соотношения результативного признака и одного факторного признака. Это — однофакторный корреляционный и регрессионный анализ. Именно такой анализ является основой для изучения многофакторных стохастических связей.

Сосредоточим внимание на методике однофакторного корреляционного и регрессионного анализа.

Для анализа близости соотношения двух переменных может использоваться достаточно объективный показатель, каким является линейный коэффициент корреляции (г). Он измеряет степень линейной зависимости между двумя переменными, одна из которых — результативный показатель (у), а другая — факторный (х). Величина коэффициента корреляции находится в пределах от -1 до +1. Наличие определенной зависимости между двумя переменными характеризуется значениями г, близкими к +1 или -1. Алгоритм расчета этого коэффициента следующий:

![]()

где

![]() —

средняя арифметическая факторного

показателя;

—

средняя арифметическая факторного

показателя;

![]() —средняя

арифметическая результативного

показателя;

—средняя

арифметическая результативного

показателя;

п — число данных в выборке.

Рассмотрим зависимость между выручкой от продаж и расходами на рекламу (без учета инфляции) и оценим характер соотношения между обеими переменными с помощью коэффициента корреляции. Результативным показателем является выручка от продаж (у), а факторным — затраты на рекламу (х). Исходная информация с января по июль:

-

Показатели

Месяц

01

02

03

04

05

06

07

Выручка от продаж, млн. руб.

70

72

68

65

80

75

78

Затраты на рекламу, тыс.руб.

40

42

38

46

44

48

50

В табл. 4.1 определим необходимые для дальнейших расчетов параметры производных величин.

Таблица 4.1 Производные величины для определения коэффициента корреляции

|

Показатель |

п |

х |

у |

Х2 |

У2 |

XУ |

|

Первый |

01 |

40 |

70 |

1600 |

4900 |

2800 |

|

Второй |

02 |

42 |

72 |

1764 |

5184 |

3024 |

|

Третий |

03 |

38 |

68 |

1444 |

4624 |

2584 |

|

Четвертый |

04 |

46 |

65 |

2116 |

4225 |

2990 |

|

Пятый |

05 |

44 |

80 |

1936 |

6400 |

3520 |

|

Шестой |

06 |

48 |

75 |

2304 |

5625 |

3600 |

|

Седьмой |

07 |

50 |

78 |

2500 |

6084 |

3900 |

|

Итого: |

7 |

308 |

508 |

13664 |

37042 |

22418 |

Кроме

того. надо знать среднемесячные величины

выручки от продаж и затрат на рекламу

в анализируемом периоде, а также квадраты

этих величин

![]() ==

308 : 7 = 44;

==

308 : 7 = 44;![]() = 508 : 7 = 72.5;

= 508 : 7 = 72.5;

Х2 = 1936; у2 = 5266,4. Теперь есть все необходимые данные для расчета коэффициента корреляции:

![]()

![]() =

=![]()

Полученное значение коэффициента корреляции достаточно трудно истолковать, поскольку оно является промежуточным между единицей и нулем, т.е. между высокой корреляцией и ее отсутствием. Значимость коэффициента корреляции во многом зависит от объема выборки. При выборке 50 пар значений коэффициент корреляции, равный 0,35, будет иметь большую значимость, чем 0,63 при выборке 10 пар

Для того чтобы коэффициент корреляции был более доказательным, необходимы дополнительные исследования выборки за более продолжительный период

Альтернативным показателем степени зависимости между двумя переменными является коэффициент детерминации, представляющий собой возведенный в квадрат коэффициент корреляции (г2) Коэффициент детерминации выражается в процентах и отражает величину изменения результативного показателя (у) за счет изменения другой переменной — факторного показателя (х)

По результатам нашего примера, приведенного выше, коэффициент детерминации составил г = 0,4716 = 0,2224 == 22,24%. Это означает, что более 22% изменений в выручке от продаж связаны с изменениями в расходах на рекламу.

Надо отметить, что в зарубежной практике уже 20%-ный уровень зависимости выручки от продаж от расходов на рекламу является сигналом для продолжения рекламирования

Для определения зависимости между двумя или более переменными используются методы регрессии, когда зависимость между результативной переменной (у} и факторной переменной (х) может быть представлена в математическом виде, например для линейной зависимости таким алгоритмом

У=a+bх

Это уравнение линии регрессии — прямолинейное уравнение, отражающее взаимосвязь у и х, позволяющее исчислить ожидаемое значение у при заданном значении х. В необходимых случаях такие расчеты могут быть использованы при прогнозировании.

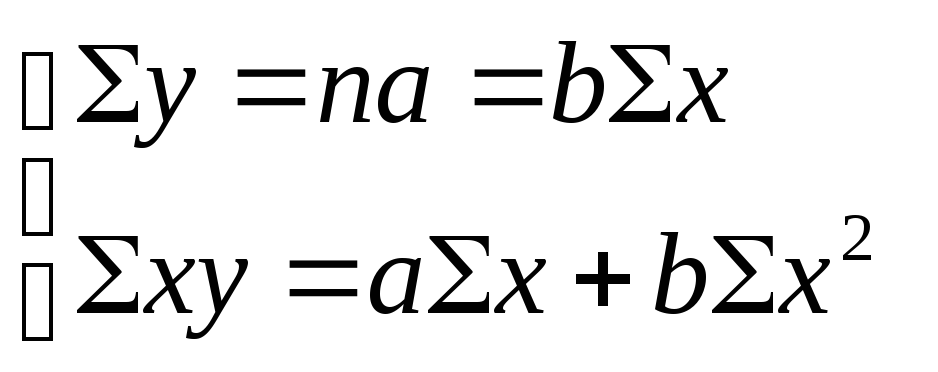

В приведенном уравнении прямой а и b являются параметрами регрессии, которые надо определить. Для определения параметров регрессии используют систему уравнений, полученных по способу наименьших квадратов:

Напомним, что под п имеется в виду количество наблюдении