1. Цель и задачи экономического анализа, его роль в управлении организацией. Под анализом в широком смысле понимается способ познания предметов и явлений окружающей среды основанный на расчленении целого на составные части и их изучении во всем многообразии связей и зависимостей.

Главной целью ЭА является повышение эффективности хозяйствующих субъектов и поиск резервов такого повышения.

Для достижения этих целей решается ряд задач:

изучение характера действия экономических законов развития, установление закономерностей и тенденций эк-их явлений и процессов

повышение научно-экономической обоснованности бизнес-планов и нормативов

поиск резервов повышения эф-ти производства посредством определения эф-ти использования материальных, трудовых и финансовых ресурсов

прогнозирование резервов хозяйствования

исследование коммерческого риска

подготовка аналитических материалов для выбора оптимальных управленческих решений.

Внешняя среда

Хозяйств. субъект

Информация о функционировании ХС и его окружение (учет и отчетность)

Принятие упр. решений

Экономический анализ

Предварит. анализ

Операт. анализ

Послед. анализ

Планирование

Регулирование

Контроль

2. Содержание, предмет и объекты экономического анализа. Экономический анализ как наука представляет собой систему спец. знаний связанных:

с исследованием экономических процессов с учетом их взаимосвязи, а также факторов влияющих на эти процессы

с научным обоснованием бизнес-плана

с выявлением полож. и отриц. факторов и количественным изменением их действия

с выявлением неиспользованных резервов и тенденций их развития

с принятием оптимальных управленческих решений

Содержание ЭА явл-ся глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценке уровня их управления, выяснение слабых мест и внутрихозяйственных резервов. Предметом ЭА является причина образования и изменения резервов хоз. деят-ти. Объектом ЭА явл-ся соц.- экон. процессы, осущ. в деят-ти предприятий и их объединений, а также структурных подразделений отражаемые в плане, текущем учете, отчетности и в др. источниках информации.

3. Информационная база экономического анализа, критерии ее качества. Под информацией понимают совокупность каких-либо данных, знаний, но не любых, а лишь тех, которые раскрывают объект с неизвестной стороны. Под экон. информацией понимают систему взаимосвязанных показателей характеризующих сбытовую, снабженческую, финансовую деятельность предприятия и его структурных подразделений, которые отражаются в плане учете, отчетности и др. источниках информации.

По функциональному назначению инф. база дел-ся на:

плановую – виды планов, нормативов, а также сметы и ценники

учетную:

а) бух. учет и отчетность

б) оперативный учет и отчетность

в) статистич. учет и отчетность

внеучетную:

а) офиц. уведомления, постановления, приказы, указы, распоряжения, акты

б) хоз. – правовые документы: договоры, соглашения

в) техническая и технологическая документация

Основными критериями качества информации явл – ся:

достоверность

полнота

сопоставимость

оперативность

пригодность к машинной обработке.

4. Классификация видов экономического анализа и их роль в принятии и реализации управленческих решений. Выделяют след. виды ЭА:

по отраслевому признаку:

-отраслевой ; -межотраслевой

по времени:

-предварительный (перспективный); -последующий (ретроспективный)

по пространственному признаку:

-внутрихозяйственный; -межхозяйственный

по объектам управления:

-технико-экономический; -финансово-экономический

-экономико-статистический; -социально-экономический

-экономико-экологический; -маркетинговый; -управленческий

5)по методике изучения объекта:

-сопоставительный; -факторный; -диагностический

-марж. анализ безубыточности или содействия дохода

-экономико-математический; -детерминированный; -стохастический

-функционально-стоимостной

6) по охвату изучаемых объектов:

-сплошной; -выборочный

7)по субъектам:

-внутренний; -внешний

8)по содержанию программы:

–комплексный; -тематический

5. Типы факторных систем и приемы моделирования

Выделяют след. типы факторных систем (моделей):

Аддитивные – представляют собой модели, в которых результат представляет алгебраическую сумму факторов ( от 2х и более)

A=a+b-c-d

Мультипликативные – системы, в котрых результат фвляется произведением факторов A=a*b*c*d

Кратные – частное от деления факторов A=a/b

Комбинированные (смешанные)

A=(a+b)/(c+d) или A=(a*b)/c

Существуют следующие приемы моделирования:

1) метод удлинения факторной системы

y = x/z x = x1 + x2 +….+ xn

Получаем новую аддитивную модель y=x1/z + x2/z + … + xn/z

2) Метод расширения

Если числитель и знаменатель умножить на одно и то же число, то получим новую мультипликативную факторную систему

y=x/z * bc/bc = x/b * b/c * c/z

ПТ=ВП/Ч * ОФ/ОФ=ВП/ОФ * ОФ/Ч=ФО * ФВ

3)метод сокращения фактических систем

Если числитель и знаменатель разделить на одно и то же число, то получим новую кратную систему

ФО=ВП/ОФ =(ВП/Ч)/(ОФ/Ч)=ПТ/ФВ

6. Классификация методических приемов анализа. Общими подходами (методами) ЭА явл-ся след. общенаучные методы познания:

Анализ; 2.синтез; 3.индукция (от частного к общему);4дедукция

5. абстрагирование – мысленное отвлечение от несущ свойств, связей, явлений окр среды; 6.моделирование – процесс познания с использованием моделей замещающих оригинал или адекватно описывающих его

7.формализация – изучение объектов путем отображения их содержания с помощью определенной символики

Все методы (приемы) ЭА можно подразделить на:

Неформализованные – основанные на описании аналитических процедур на логическом уровне, а не на строгих материальных зависимостях.

К ним относятся:

- построение аналитических таблиц; - метод сравнений

прием детализации ( по подразделениям, периодам, образующим факторам); -метод экспертных оценок

Формализованные - в основе которых лежат строгие, формализованные, аналитические зависимости:

балансовые – примен-ся в аддитивных факторных моделях

метод цепных постановок – примен-ся в мультипликативных при кратных моделях, когда число факторов больше 2х. Подразумевает последовательный расчет скорректированных показателей, а затем определение влияния факторов на результат путем последовательного сравнения 1ой подстановки базисного значения, 2ой с первой третьей, со 2ой и т.д. и отчетного значения с последовательной подстановкой. Число подстановок при этом на 1 меньше чем число факторов.

Метод скорректированных показателей – явл-ся сокращенным методом от цепных подстановок и прим-ся в мультипликативных и кратных моделях, где число факторов равно 2.

Индексный метод – основанный на расчете отн. величин, хар-их изм-е пок-ля во времени (динамич. индексы) и прим-ся при решении такой аналитич. задачи как оценка влияния физ. объема проданных товаров и цен на товары на изменение оборота торговли.

Метод процентных чисел примен-ся при оценке влияния структурных сдвигов ( изм-е уд. весов) на оборачиваемос товарных запасов, уровень валового дохода:

Ур. ВД=ВД/ОТ * 100 = (В-С)/ОТ * 100

Ур. ИО=ИО/ОТ*100

7. Статистические методы в экономическом анализе

Группировка- разделение множества единиц изучаемой совокупности на группы однородные по какому-либо признаку и характеристика таких групп с помощью системы показателей. Необходимость группировки обусловлена наличием качественных различий между изучаемыми явлениями.

С помощью метода группировок решаются след. задачи:

выделение соц. – экон. типов явлений

изуч структуры явления и структурных сдвигов происходящих в нем

выявление связей между явлениями.

Средняя величина – обобщающая характеристика изучаемого признака в исследуемой совокупности, отражающая его типичный уровень в расчете на единицу совокупности в конкретных условиях места и времени.

Сущность средней величины заключается в том, что в ней взаимопогашаются отклонения значения признака отдельных единиц совокупности обусловленных действием случайных факторов и учитывается изменения вызванные действием основных (общих) факторов. Благодаря этому средняя отражает типичное общее свойство совокупности.

Основным условием грамотного использования средней величины является качественная однородность совокупности, по которым расссчитывается средняя. Если совокупность неоднородна, то средняя используется в сочетании с методом группировки. В этом случае прежде чем вычислять средние величины необходимо произвести группировку единиц исследуемой совокупности, выделив качественно однородные совокупности.

Существуют две категории средних величин:

степенные средние (среднее арифм., среднее гармонич.)

структурные средние (мода и медиана)

Выбор того или иного вида средней производится в зависимости от цели исследования и сущности осредняемого показателя и характера имеющихся исходных данных. Индекс- относительный показатель выражающий соотношение величин какого-либо явления во времени, в пространстве или сравнение фактических данных с каким – либо эталоном (нормативом планов). Индексный метод используется для характеристики развития анализируемых явлений во времени по территориям, изучение структуры их взаимосвязей, выявление роли различных факторов в изменении сложных социально – экономических явлений.

8. Функционально-стоимостной анализ: особенности, методы, сфера применения. ФСА – метод исследования функций отдельного изделия или определенного процесса направленный на минимизацию затрат в сферах проектирования, освоения производства, сбыта , производственного и бытового потребления при высоком качестве, предельной полезности и долговечности.

Этапы ФСА:

подготовительный – определяется объект (новое изделие), критерии которого он должен удовлетворять, регламентируются вопросы комплектующих, технологий качество, определяются исполнители и ответственные лица;

аналитико – творческий взвешивается конструктивность идей, выдвигаются альтернативные проекты, определяются главная и вспомогательная, не нужные функции, по каждой функции выделяются резервы экономии материально – трудовых затрат, осуществляется поиск наиболее экономных вариантов и формируются варианты практического исполнения выбранной идеи

исследовательский:

3.1 пуско – наладочный

3.2 поточно – производственный

3.3 коммерческо – сбытовой

3.4 контрольно – эксплуатационный

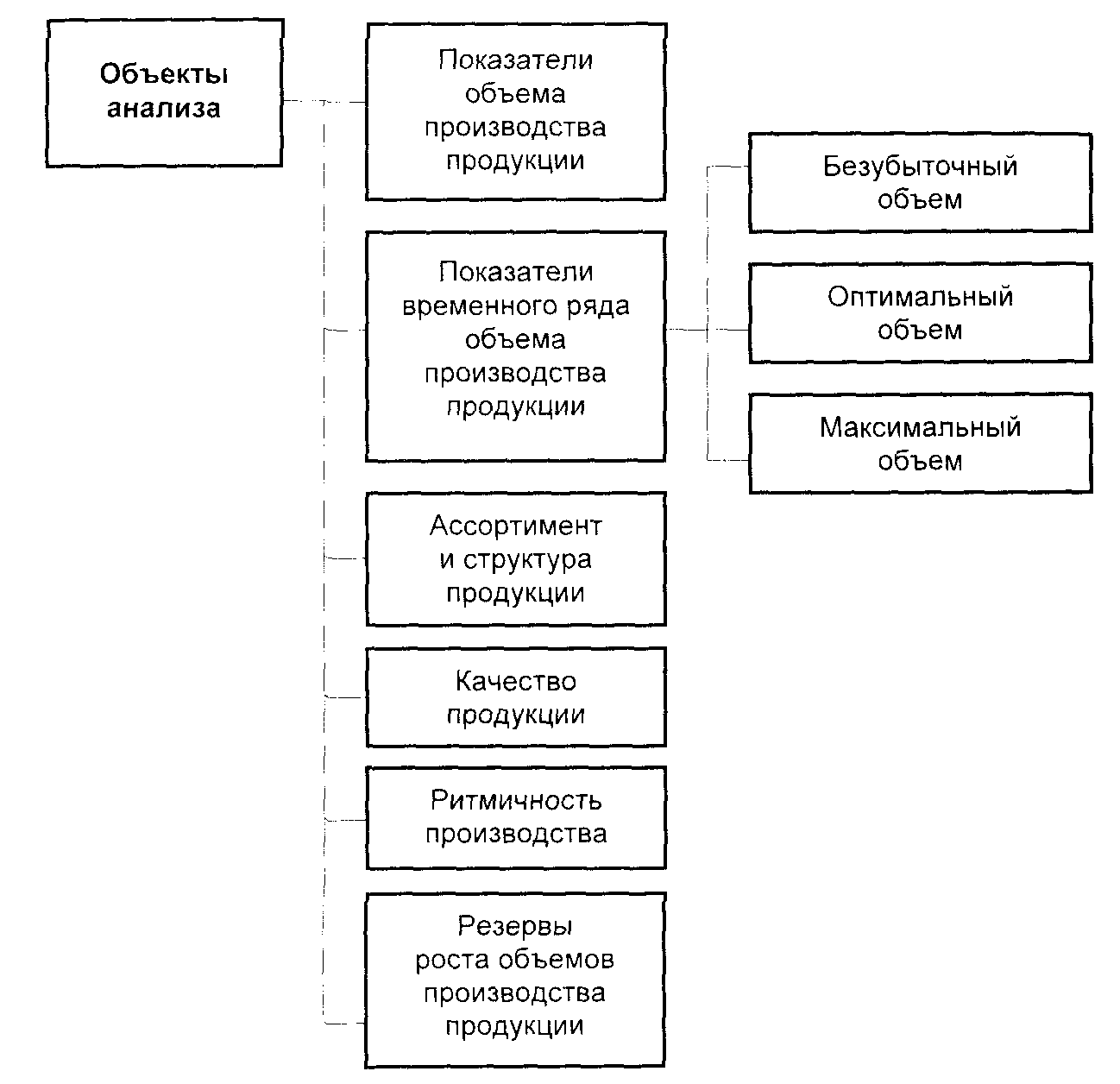

9. Основные направления анализа объема производства и продаж

Анализ объемов производства и продаж продукции проводится для того, чтобы изыскать пути увеличения объемов реализации по сравнению с конкурентами, расширить долю рынка при максимальном использовании производственных мощностей и, как результат, – увеличить прибыль организации. Основные задачи экономического анализа объемов производства и продаж продукции:

оценка степени выполнения производственной программы и плана продаж продукции;

анализ динамики выпуска и продаж продукции:

оценка выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции:

установление причин снижения объемов производства и неритмичности выпуска;

количественная оценка резервов роста выпуска и продаж продукции.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Основными показателями объема производства служат товарная, валовая и реализованная продукция. Объекты анализа представлены на рис. 5.1.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. Выражается в оптовых ценах, действующих в отчетном году. Реализованная продукция (объем продаж) – полученная от покупателей выручка за стоимость отгруженной продукции, на которую перешло право собственности.

11. Анализ эффективности использования трудовых ресурсов проводится с помощью затрат труда работников п/п, к-ый мб выражены:

Количество отработанных чел/часов

Количеством отработанных чел/дней

ССЧ работников за период (месяц,квартал,год)

В зависимости от единицы измерения затрат труда различают следующие показатели производительности труда:

Среднечасовая выработка

Vчас.=ВП/ отработанные чел/час

Среднедневная выработка

Vдн.=ВП/ отработанные чел/дн

Средняя месячная,квартальная или годовая выработка

Vмес.(кварт.,год)=ВП/ ССЧ мес.(кварт,год)

12. Анализ обеспеченности орг-ии материальными ресурсами, их состава, структуры и динамики. Условием бесперебойной работы пред-ия явл-ся полная обеспеч-ть его МР, потребность в кот выраж-ся в 3-х оценках:

1) в натур. единицах измерения, что необходимо для уст-ия потребности в складских помещ-ях; 2) по ст-ти – для выявления потреб-ти в денежных ср-ах

3) в днях обеспеченности- для планирования и контроля за соблюдением графика поставки Мр: Здн = Зн / Р : Д ; где: Здн – обеспеченность запасами МР в днях; Зн – запасы МР на начало периода; Д – число дней в периоде

Р : Д - среднесуточн. Расход МР

Этот пок-ль расчит-ся по каждому виду МР.

По важнейшим видам МР рассчитывается коэффициент обеспеченности=МР поступившие : МРпо потребностям. К>1- сверхнормативные запасы; к <1-угроза остановки производства. В процессе анализа обеспеченности выявл-ют:

1. степень обеспечен. потребности в МР, договорами ни их поставку и их вып-е

При этом расчит-ют:а) к-т обеспеч. по плану = ст-ть МР по заключ договорам / плановая потребн-ть в Мр; б) к-т обеспеч. фактич = ст-ть фактич. поставл. МР / плановая потреб-ть в МР.Эти к-ты расчит-ся по каждому виду МР

2.ритмичность поставок. Для этого рассчит:

а)среднеквадратич. отклон-е фактич. объема поставки (по дням, декадам, месяцам) от среднего объема МР(формулу напишите сами)

б)к-т неравномерности поставок Мр в анализируемом периоде времени (по дням, декадам, месяцам) (формулу напишите сами)

3.Соотвтствие фактич. обеспеч-ти МР, обеспеченности по плану

4.Снижение объема произ-ва пр—ии в связи с недостаточной обеспеченностью МР – необеспеч-ть предпр-ия МР опред-ся умножением среднесуточного расхода МР на необеспеченность ими в днях.