Вступ

Державне казначейство України створене з метою забезпечення ефективного управління коштами Державного бюджету, підвищення оперативності у здійсненні видатків у межах наявних обсягів фінансових ресурсів у Державному бюджеті і входить до органів виконавчої влади як особливий підрозділ Міністерства фінансів України, що займається виконанням Державного бюджету. Система Державного казначейства України є важливою ланкою в накопиченні інформації щодо всіх бюджетних асигнувань та перерозподілів, що відбуваються в ході виконання бюджетів.

Базою практики є Харківський інститут фінансів Українського державного університету фінансів та міжнародної торгівлі.

Предмет: контроль держави за формуванням і ефективним використанням коштів державного бюджету, загальнодержавних, позабюджетних фондів України; контроль держави за дотриманням законності, раціональності та фінансової дисципліни в процесі формування, розподілу, володіння, використання та відчуження активів, що належать державі.

Мета: охарактеризувати порядок взаємодії Державної казначейської служби України з іншими фінансовими органами.

Завдання: формувати уміння застосовувати набуті знання у професійній діяльності з обліку, аналізу, контролю.

1. Взаємодія фінансових органів та органів Державного казначейства

У даний час координація та взаємодія

органів Казначейства з органами системи

Міністерства фінансів України здійснюється

за наступними головними напрямками:

даний час координація та взаємодія

органів Казначейства з органами системи

Міністерства фінансів України здійснюється

за наступними головними напрямками:

Порядок перерахування міжбюджетних трансфертів (затверджено постановою Кабінету Міністрів України від 15 грудня 2010 р. N 1132 із змінами, внесеними згідно з Постановою КМУ № 12 від 23.01.2015 р.) визначає механізм перерахування міжбюджетних трансфертів з державного бюджету місцевим бюджетам (базова дотація, субвенції, стабілізаційна та додаткові дотації), реверсної дотації та міжбюджетних трансфертів між місцевими бюджетами.

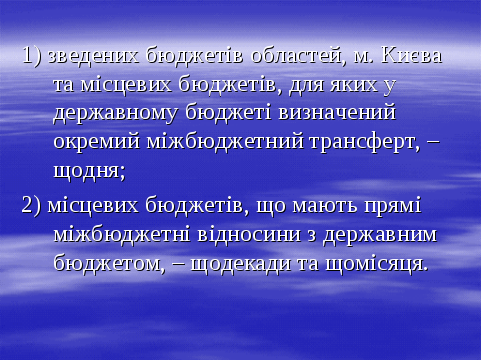

Базова дотація, субвенції з державного бюджету, перераховуються Казначейством обласним, міським (м. Києва і міст обласного значення), районним бюджетам та іншим бюджетам місцевого самоврядування, для яких у державному бюджеті передбачені міжбюджетні трансферти, щодекади рівними частинами в останній день декади відповідно до розпису державного бюджету.

Реверсна дотація до державного бюджету з обласних, міських (м. Києва і міст обласного значення), районних бюджетів та інших бюджетів місцевого самоврядування, для яких у державному бюджеті передбачені міжбюджетні трансферти, перераховується територіальними органами Казначейства в областях та м. Києві щодекади рівними частинами в останній день декади відповідно до розпису державного бюджету за рахунок фактичних надходжень доходів загального фонду місцевого бюджету.

У разі незабезпечення в повному обсязі щодекадного перерахування реверсної дотації її неперерахований обсяг перераховується органами Казначейства в наступні дні після закінчення відповідної декади.

Субвенції з державного бюджету місцевим бюджетам, крім субвенцій, зазначених у пункті 2 цього Порядку, перераховуються Казначейством в обсягах, установлених законом про Державний бюджет України на поточний рік, на рахунки відповідних місцевих бюджетів, відкриті в органах Казначейства, згідно з розписом державного бюджету (у разі перерахування із спеціального фонду державного бюджету – також у межах і за рахунок відповідних надходжень).

Облдержадміністрації розподіляють субвенції з державного бюджету обласним бюджетам між міськими міст обласного значення та районними бюджетами пропорційно обсягам субвенцій, передбаченим таким бюджетам у рішеннях обласних рад про бюджет.

Органи Казначейства перераховують протягом двох операційних днів після подання платіжних документів відповідних фінансових органів субвенції з державного бюджету на рахунки загального та спеціального фондів міських міст обласного значення та районних бюджетів, відкриті в органах Казначейства, для здійснення передбачених ними видатків.

У разі коли видатки за рахунок субвенцій з державного бюджету здійснюються з бюджетів міст районного значення, районів у містах, сіл, їх об’єднань, селищ, райдержадміністрації та виконавчі органи міських міст обласного значення рад розподіляють субвенції пропорційно обсягам субвенцій, передбаченим таким бюджетам у рішеннях відповідних рад про бюджет.

Органи Казначейства перераховують протягом двох операційних днів після подання платіжних документів відповідних фінансових органів субвенції з державного бюджету на рахунки загального та спеціального фондів бюджетів міст районного значення, районів у містах, сіл, їх об’єднань, селищ, відкриті в органах Казначейства, для здійснення передбачених ними видатків.

Суми субвенцій з державного бюджету місцевим бюджетам перераховуються протягом двох операційних днів після подання платіжних документів на рахунки головних розпорядників бюджетних коштів, відкриті в органах Казначейства.

Учасники розрахунків додатково зазначають у графі «призначення платежу» платіжного доручення норму закону про Державний бюджет України або рішення ради про бюджет на відповідний рік, якими передбачено надання субвенцій.

Відкриття рахунків в органах Казначейства для зарахування міжбюджетних трансфертів з державного і місцевих бюджетів, а також відображення проведених операцій у бухгалтерському обліку та фінансовій звітності про виконання зазначених бюджетів здійснюються в установленому законодавством порядку.

Обсяг субвенцій з державного бюджету, не використаний на кінець бюджетного періоду, перераховується в останній робочий день такого періоду органами Казначейства до державного бюджету, якщо інше не передбачено Бюджетним кодексом України.

Казначейство подає Мінфіну інформацію про суми субвенцій з державного бюджету, повернуті до нього, у розрізі місцевих бюджетів, визначених у законі про Державний бюджет України та/або розписі державного бюджету на відповідний рік, і видів субвенцій.

Субвенції з одного місцевого бюджету іншому перераховуються органами Казначейства в обсягах, установлених рішеннями відповідних рад про бюджет, із:

О держані

суми субвенцій з одного місцевого

бюджету іншому перераховуються протягом

двох операційних днів після подання

платіжних документів на рахунки головних

розпорядників бюджетних коштів, відкриті

в органах Казначейства.

держані

суми субвенцій з одного місцевого

бюджету іншому перераховуються протягом

двох операційних днів після подання

платіжних документів на рахунки головних

розпорядників бюджетних коштів, відкриті

в органах Казначейства.

Учасники розрахунків у графі «призначення платежу» платіжного доручення додатково зазначають норму рішення ради про бюджет, якою передбачено надання субвенції.

Обсяг субвенцій з одного місцевого бюджету іншому, не використаний на кінець бюджетного періоду, перераховується в останній робочий день такого періоду органами Казначейства до бюджету, з якого вони надані, якщо інше не передбачено рішенням про місцевий бюджет, з якого вони надаються.

Стабілізаційна та додаткові дотації з державного бюджету місцевим бюджетам, передбачені місцевим бюджетам законом про Державний бюджет України на відповідний рік, перераховуються Казначейством на рахунки таких бюджетів, відкриті в органах Казначейства, один раз на місяць згідно з розписом державного бюджету.

Органи Казначейства перераховують протягом операційного дня після подання платіжних доручень додаткові дотації на відповідні рахунки.

Казначейство подає Мінфіну інформацію про перераховані суми міжбюджетних трансфертів з державного бюджету та реверсну дотацію в розрізі: