UP_OB_Lototskaya

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

СЫКТЫВКАРСКИЙ ЛЕСНОЙ ИНСТИТУТ (ФИЛИАЛ) ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ЛЕСОТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ С. М. КИРОВА»

Кафедра бухгалтерского учета, анализа, аудита и налогообложения

И. В. Лотоцкая, З. М. Чередова

ОЦЕНКА БИЗНЕСА

Учебное пособие

Утверждено учебно-методическим советом Сыктывкарского лесного института в качестве учебного пособия

для студентов, обучающихся по направлениям бакалавриата 080100 «Экономика», 080200 «Менеджмент» и специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080502 «Экономика и управление на предприятии (по отраслям)», 080507 «Менеджмент организации» всех форм обучения

Сыктывкар

СЛИ

2013

УДК 657.9 ББК 65.290 Л80

Печатается по решению редакционно-издательского совета Сыктывкарского лесного института

О т в е т с т в е н н ы й р е д а к т о р :

Л. В. Сластихина, кандидат экономических наук, доцент

Р е ц е н з е н т ы :

кафедра бухгалтерского учета и аудита (Сыктывкарский государственный университет); Д. Ю. Мансуров, заместитель директора ОСАО «РЕСО-Гарантия»

Лотоцкая, И. В.

Л80 Оценка бизнеса : учебное пособие / И. В. Лотоцкая, З. М. Чередова ; Сыкт. лесн. ин-т. – Сыктывкар : СЛИ, 2013. – 76 с.

ISBN 978-5-9239-0541-0

В учебном пособии даны основные понятия и цели оценки, рассматриваются содержание и требования к проведению оценки, правовое регулирование и информационное обеспечение оценочной деятельности, подходы и методы к оценке бизнеса. По тексту учебного пособия приведены схемы, таблицы и формулы расчета экономических показателей. Для закрепления изучаемого материала после каждой главы предлагаются контрольные вопросы, а также по отдельным главам практические задачи.

Предназначено для студентов, обучающихся по направлениям бакалавриата 080100 «Экономика», 080200 «Менеджмент» и специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080502 «Экономика и управление на предприятии (по отраслям)», 080507 «Менеджмент организации» всех форм обучения.

УДК 657.9 ББК 65.290

ISBN 978-5-9239-0541-0 |

© Лотоцкая И. В., Чередова З. М., 2013 |

|

© СЛИ, 2013 |

2

ОГЛАВЛЕНИЕ |

|

ВВЕДЕНИЕ ........................................................................................................................................ |

4 |

ГЛАВА 1. ПРАВОВЫЕ ОСНОВЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ........................................ |

5 |

1.1. Регулирование оценочной деятельности в РФ.................................................................... |

5 |

1.2. Международные и европейские стандарты оценки............................................................ |

8 |

1.3. Национальный совет по оценочной деятельности.............................................................. |

9 |

1.4. Саморегулируемые организации оценщиков.................................................................... |

10 |

Контрольные вопросы........................................................................................................... |

11 |

ГЛАВА 2. ПОНЯТИЕ, ЦЕЛИ И ПОДХОДЫ К ОЦЕНКЕ БИЗНЕСА........................................ |

12 |

2.1. Понятие, субъекты, объекты и предмет оценки................................................................ |

12 |

2.2. Цели оценки и виды стоимости.......................................................................................... |

13 |

2.3. Этапы оценки и требования к проведению оценки.......................................................... |

14 |

2.4. Подходы к оценке................................................................................................................. |

16 |

Контрольные вопросы........................................................................................................... |

17 |

ГЛАВА 3. ПОДГОТОВКА ИНФОРМАЦИИ В ПРОЦЕССЕ ОЦЕНКИ.................................... |

18 |

3.1. Требования, предъявляемые к информации. Классификация информации.................. |

18 |

3.2. Внешняя информация.......................................................................................................... |

18 |

3.3. Внутренняя информация..................................................................................................... |

22 |

3.4. Работа оценщика с финансовой документацией............................................................... |

23 |

Контрольные вопросы........................................................................................................... |

36 |

Практические задачи............................................................................................................. |

37 |

ГЛАВА 4. ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА........................................................ |

38 |

4.1. Основы доходного подхода................................................................................................. |

38 |

4.2. Метод капитализации прибыли.......................................................................................... |

39 |

4.3. Метод дисконтированных будущих денежных потоков.................................................. |

40 |

Контрольные вопросы........................................................................................................... |

46 |

Практические задачи............................................................................................................. |

47 |

ГЛАВА 5. СРАВНИТЕЛЬНЫЙ (РЫНОЧНЫЙ) ПОДХОД К ОЦЕНКЕ БИЗНЕСА................ |

48 |

5.1. Основы сравнительного подхода........................................................................................ |

48 |

5.2. Метод рынка капитала (компании-аналога) и метод сделок (продаж).......................... |

49 |

5.3. Метод отраслевых оценок (коэффициентов или отраслевой специфики) .................... |

58 |

Контрольные вопросы........................................................................................................... |

60 |

Практические задачи............................................................................................................. |

60 |

ГЛАВА 6. ЗАТРАТНЫЙ (ИМУЩЕСТВЕННЫЙ) ПОДХОД К ОЦЕНКЕ БИЗНЕСА............ |

62 |

6.1. Основы затратного подхода................................................................................................ |

62 |

6.2. Метод чистых активов......................................................................................................... |

63 |

6.3. Метод оценки по ликвидационной стоимости.................................................................. |

64 |

Контрольные вопросы........................................................................................................... |

65 |

Практические задачи............................................................................................................. |

65 |

ГЛАВА 7. ИТОГОВОЕ ЗАКЛЮЧЕНИЕ ОБ ОЦЕНКЕ СТОИМОСТИ БИЗНЕСА................. |

67 |

7.1. Определение итоговой величины стоимости бизнеса...................................................... |

67 |

7.2. Отчет об оценке бизнеса...................................................................................................... |

68 |

Контрольные вопросы........................................................................................................... |

69 |

СПИСОК АНГЛИЙСКИХ АББРЕВИАТУР................................................................................. |

70 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ............................................................................................ |

71 |

3 |

|

ВВЕДЕНИЕ

В современных рыночных условиях роль оценки бизнеса весьма значительна. Руководствуясь ст. 8 Федерального закона «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29.07.1998 г., оценка объектов оценки является обязательной при приватизации, передаче в доверительное управление либо в аренду, при выкупе, продаже, передаче в качестве вклада в уставный капитал, при национализации имущества, ипотечном кредитовании, при составлении брачных контрактов. И это еще не весь перечень отношений, для которых оценка является обязательной.

Реформирование оценочного законодательства, которое началось в 2010 г. и продолжилось в 2011–2012 гг., сопровождается изменениями в таких норма- тивно-правовых актах, как федеральные законы «Об оценочной деятельности в Российской Федерации» и «О несостоятельности (банкротстве)», а также утверждением положения о государственном надзоре за деятельностью саморегулируемых организаций и др. На сегодняшний день также важно понимать развитие системы стандартизации оценочной деятельности, важность международного опыта в этом направлении. Все это обуславливает необходимость издания данного учебного пособия.

Учебное пособие разработано в целях оказания студентам помощи при подготовке к практическим и лекционным занятиям, при самостоятельном изучении данной дисциплины, при подготовке к зачету. Данное пособие предназначено для студентов направлений бакалавриата 080100 «Экономика», 080200 «Менеджмент» и специальностей 080109 «Бухгалтерский учет, анализ и аудит», 080502 «Экономика и управление на предприятии (по отраслям)», 080507 «Менеджмент организации» всех форм обучения. При подготовке пособия использована нормативно-законодательная база в области оценочной деятельности, работы отечественных и зарубежных ученых.

4

ГЛАВА 1. ПРАВОВЫЕ ОСНОВЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Вопросы

1.1.Регулирование оценочной деятельности в РФ.

1.2.Международные и европейские стандарты оценки.

1.3.Национальный совет по оценочной деятельности.

1.4.Саморегулируемые организации оценщиков.

1.1.Регулирование оценочной деятельности в РФ

Регулирование оценочной деятельности осуществляется государственными органами и саморегулируемыми организациями оценщиков. Государственное регулирование оценочной деятельности в части надзора и нормативноправового регулирования осуществляется федеральными органами исполнительной власти, уполномоченными Правительством Российской Федерации. Уполномоченным федеральным органом исполнительной власти, который осуществляет регулирование оценочной деятельности, является Министерство экономического развития РФ. Подведомственная Минэкономразвития России организация – Федеральная служба государственной регистрации, кадастра и картографии – осуществляет надзор за исполнением саморегулируемыми организациями оценщиков требований Федерального закона «Об оценочной деятельности в РФ».

Саморегулирование оценочной деятельности осуществляется:

-Национальным советом по оценочной деятельности (НСОД) в части разработки федеральных стандартов оценки;

-саморегулируемыми организациями оценщиков в части разработки и утверждения стандартов и правил оценочной деятельности.

Основные нормативные правовые акты, регулирующие отношения, возникающие при осуществлении оценочной деятельности, отражены на рис. 1.

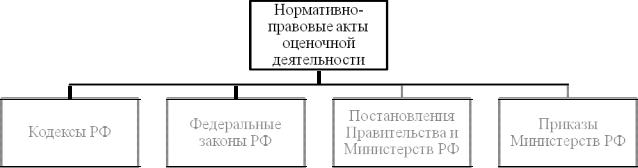

Рисунок 1 – Нормативно-правовая база оценочной деятельности

Кодексы РФ:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ, Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. № 14-ФЗ, Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 г. № 146-ФЗ, Гражданский кодекс Российской Фе-

5

дерации (часть четвертая) от 18.12.2006 г. № 230-ФЗ. Гражданский кодекс служит основой для проведения экспертизы ресурсов и прав на них, предусматривает проведение оценки при внесении вклада в имущество хозяйственного товарищества или общества и т. д.;

-Лесной кодекс РФ от 04.12.2006 г. № 200-ФЗ (ст. 95) регулирует оценку лесных участков и имущественных прав, возникающих при использовании лесов;

-Земельный кодекс РФ от 25.10.2001 г. № 136-ФЗ (в ст. 5–8, 11.1, 15, 21, 23, 35, 37, 56, 57, 63 определены участники и объекты земельных отношений, состав земель в РФ, земельные участки и т. д., ст. 66 регулирует оценку земельных участков).

Федеральные законы РФ:

-ФЗ «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ определяет правовые основы регулирования оценочной деятельности объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей;

-ФЗ «О саморегулируемых организациях» от 01.12.2007 г. № 315-ФЗ регулируются отношения, возникающие в связи с приобретением и прекращением статуса саморегулируемых организаций, деятельностью саморегулируемых организаций, объединяющих субъектов предпринимательской или профессиональной деятельности, осуществлением взаимодействия саморегулируемых организаций и их членов, потребителей произведенных ими товаров (работ, услуг), федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления;

-ФЗ «О некоммерческих организациях» от 12.01.1996 г. № 7-ФЗ определяет правовое положение, порядок создания, деятельности, реорганизации и ликвидации некоммерческих организаций как юридических лиц, формирования

ииспользования имущества некоммерческих организаций, права и обязанности их учредителей (участников), основы управления некоммерческими организациями и возможные формы их поддержки органами государственной власти и органами местного самоуправления;

-ФЗ «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (ст. 9, 34, 35, 77, 84.1–84.10) определяет необходимость привлечения независимого оценщика для определения рыночной стоимости имущества;

-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ указывает на необходимость привлечения для определения стоимости предприятия

иего активов независимых оценщиков, устанавливает положения, условия и ограничения оценки собственности в ходе арбитражного процесса.

Постановления Правительства и Министерств РФ:

-постановление Правительства Российской Федерации «О порядке инвентаризации и стоимостной оценке прав на результаты научно-технической деятельности» от 14.01.2002 г. № 7 устанавливает порядок стоимостной оценки прав на результаты научно-технической деятельности, полученные при выполнении научно-исследовательских, опытно-конструкторских и технологических

6

работ, полностью или частично финансировавшихся за счет средств федерального бюджета;

-постановление Правительства Российской Федерации «Об утверждении положения о государственном надзоре за деятельностью саморегулируемых организаций» от 22.11.2012 г. № 1202 устанавливает порядок осуществления государственного надзора за деятельностью саморегулируемых организаций оценщиков, а также утверждает федеральный орган исполнительной власти, осуществляющий государственный надзор;

-постановление Министерства труда и социального развития РФ «Об утверждении квалификационной характеристики по должности оценщик интеллектуальной собственности» от 24.12.98 г. № 52 утверждает квалификационную характеристику должности «оценщик интеллектуальной собственности»; определяет должностные обязанности оценщика, обязательные знания и требования к квалификации по категориям;

-постановление Министерства труда и социального развития РФ «Об утверждении квалификационной характеристики по должности оценщик (эксперт) по оценке имущества» от 27.11.96 г. № 11 утверждает квалификационную характеристику должности «оценщик», должностные обязанности оценщика, требования к его знаниям и квалификации.

Приказы Министерств РФ:

-приказ Минфина России и ФКЦБ России «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29.01.2003 г.

№10н/03-6/пз. Данным приказом утвержден порядок оценки стоимости чистых активов акционерных обществ, который в частности распространяется и на общества с ограниченной ответственностью;

-приказ Минэкономразвития России от 20.07.2007 г. № 256 ФСО № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)» определяет общие понятия оценки, подходы к оценке (доходный, сравнительный, затратный) и требования к проведению оценки, которые применяются при осуществлении оценочной деятельности;

-приказ Минэкономразвития России от 20.07.2007 г. № 255 ФСО № 2 «Цель оценки и виды стоимости (ФСО № 2)» раскрывает цель оценки, результат оценки и предполагаемое использование результата оценки, а также определение рыночной стоимости и других видов стоимости (инвестиционной, ликвидационной, кадастровой);

-приказ Минэкономразвития России от 20.07.2007 г. № 254 ФСО № 3 «Требования к отчету об оценке (ФСО № 3)» устанавливает требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии оценки и расчетов;

-приказ Минэкономразвития России от 22.10.2010 г. № 508 ФСО № 4 «Определение кадастровой стоимости объектов недвижимости (ФСО № 4)» содержит общие требования к определению кадастровой стоимости объектов недвижимости, а также определяет порядок сбора сведений о значениях ценообразующих факторов и рыночной информации, порядок группировки объектов оценки, построения моделей оценки и расчета кадастровой стоимости объектов оценки;

7

-приказ Минэкономразвития России от 04.07.2011 г. № 328 ФСО № 5 «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)» содержит требования к экспертизе отчетов об оценке (виды экспертизы, порядок ее проведения, требования к экспертному заключению и к порядку утверждения экспертного заключения);

-приказ Минэкономразвития России от 07.11.2011 г. № 628 ФСО № 6 «Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО № 6)» устанавливает требования к уровню знаний эксперта саморегулируемой организации оценщиков.

1.2. Международные и европейские стандарты оценки

Наряду с федеральными стандартами оценки, российские оценщики учитывают международные и европейские стандарты. Международные стандарты оценки (МСО) разрабатываются Международным комитетом по стандартам оценки (МКСО), европейские стандарты оценки (ЕСО) – Европейской группой ассоциаций оценщиков (ЕГАО). Российское общество оценщиков (РОО), Российская коллегия оценщиков (РКО) являются полномочными представителями РФ в МКСО.

Международный комитет по стандартам оценки (International Valuation Standards Council) (сокращенное наименование на английском языке IVSC) является независимым органом, который разрабатывает международные стандарты оценки и способствует их внедрению и использованию. Данный комитет содействует развитию оценочной деятельности по всему миру и сотрудничает с другими международными организациями, занимающимися вопросами стандартов и правил оценки.

Европейская группа ассоциаций оценщиков (The European Group of Valuers' Associations) (сокращенное наименование на английском языке TEGoVA) представляет интересы квалифицированных оценщиков из 45 профессиональных организаций из 26 стран. Ее основной задачей является создание и распространение унифицированных стандартов оценочной деятельности, устанавливающих требования к уровню образования и квалификации, а также корпоративного управления и этики оценщиков.

Международные стандарты оценки являются базовыми для всех международных и региональных ассоциаций, они связаны с системой международной финансовой отчетности. А региональные ассоциации, такие как TEGoVA, разрабатывают свои стандарты с учетом региональных особенностей, законодательства Европейского союза. То есть основные определения соответствуют МСО, однако существуют определенные особенности в применении методов, подходов, например, это определение ипотечной стоимости в Германии, которая не освещается в МСО, однако широко применяется в Германии, Австрии. Также есть определенные особенности европейского законодательства, и значительная часть ЕСО посвящена именно вопросам связи с законодательством Евросоюза, там есть специальные определения, в том числе рыночной стоимости, которые несколько отличаются от международных определений. Все эти вопросы освеща-

8

ются в новой редакции ЕСО, и по объему они стали существенно больше. В российской оценочной практике становится приоритетным использование и МСО, и ЕСО в той части, которая дополняет международные стандарты.

1.3. Национальный совет по оценочной деятельности

Национальный совет по оценочной деятельности (НСОД) (полное на-

именование на английском языке – The National Council of valuation activities,

сокращенное (NCVA)) является координирующим представительным органом саморегулируемых организаций. Членами НСОД являются более чем 50 % саморегулируемых организаций оценщиков (СРОО), включенных в государственный реестр СРОО, объединяющих более чем 50 % всех оценщиков.

Национальный совет осуществляет следующие основные функции [25]:

-обсуждение вопросов государственной политики в области оценочной деятельности;

-представление интересов СРОО в федеральных органах государственной власти, органах государственной власти субъектов Российской Федерации, органах местного самоуправления;

-формирование предложений по вопросам выработки государственной политики в области оценочной деятельности;

-формирование предложений о совершенствовании правового и экономического регулирования оценочной деятельности;

-защита прав и законных интересов СРОО;

-разработка федеральных стандартов оценки;

-осуществление предварительной экспертизы нормативных правовых актов Российской Федерации, регулирующих оценочную деятельность;

-рассмотрение проектов нормативных правовых актов Российской Федерации, регулирующих оценочную деятельность, и представление рекомендаций

ких утверждению уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности;

-рассмотрение образовательных программ образовательных учреждений, осуществляющих профессиональное обучение специалистов в области оценочной деятельности, и рекомендация таких программ к утверждению;

-разработка программ профессиональной переподготовки оценщиков;

-разработка рекомендаций о минимальном стаже оценщиков, сроке стажировки лиц, претендующих на членство в СРОО;

-создание общероссийского третейского суда в области оценочной деятельности;

-рассмотрение обращений, ходатайств, жалоб СРОО, потребителей услуг в области оценочной деятельности, оценщиков;

-членство в международных организациях оценщиков;

-осуществление иных функций, соответствующих целям своей деятель-

ности.

9

1.4. Саморегулируемые организации оценщиков

Саморегулируемая организация оценщиков – это некоммерческая органи-

зация, которая создана в целях регулирования и контроля оценочной деятельности, включенная в единый государственный реестр саморегулируемых организаций оценщиков и объединяющая на условиях членства оценщиков [25].

Для того чтобы некоммерческая организация была включена в единый государственный реестр саморегулируемых организаций оценщиков необходимо выполнение ею следующих требований:

-объединение в составе такой организации в качестве ее членов не менее чем трехсот физических лиц;

-наличие компенсационного фонда, который формируется за счет взносов

еечленов в денежной форме в размере, не менее чем 30 тыс. руб.;

-наличие коллегиального органа управления (совета, наблюдательного совета), функционально специализированных органов и структурных подразделений;

-наличие стандартов и правил оценочной деятельности, утвержденных в соответствии с требованиями Федерального закона «Об оценочной деятельно-

сти» [25].

Внастоящее время в России в единый государственный реестр саморегулируемых организаций оценщиков включены следующие СРОО:

1. Некоммерческое партнерство «Сообщество специалистов-оценщиков «СМАО».

2. Некоммерческое партнерство «Саморегулируемая Организация Ассоциации Российских Магистров Оценки» (НП «СРО АРМО»).

3. Саморегулируемая организация «Российское общество оценщиков» (СРО «РОО»).

4. Некоммерческое партнерство «Саморегулируемая организация оценщиков «СИБИРЬ» (НП СРО «СИБИРЬ»).

5. Некоммерческое партнерство «Межрегиональный Союз Оценщиков»

(НП «МСО»).

6. Некоммерческое партнерство «Саморегулируемая организация «Национальная коллегия специалистов оценщиков» (НП СРО «НКСО»).

7. Межрегиональная саморегулируемая некоммерческая организация – Некоммерческое партнерство «Общество профессиональных экспертов и оценщиков» (МСНО – НП «ОПЭО»).

8. Национальный совет по оценочной деятельности (НСОД).

9. Некоммерческое партнерство саморегулируемой организации оценщиков «Сообщество профессионалов оценки» (НП СРО «СПО»).

10. Некоммерческое партнерство по содействию специалистам кадастровой оценки «Кадастр-оценка» (НП «Кадастр-оценка»).

11. Некоммерческое партнерство «Саморегулируемая организация оценщиков «Экспертный совет» (НП «СРОО «Экспертный совет»).

12. Некоммерческое партнерство оценщиков «Деловой Союз Оценщиков» (НП «деловой Союз Оценщиков»).

10