ЛОГИСТИКА ЗДЕСЬ ВСЁ ПО ПРЕДМЕТУ / Модуль 3. Логистика запасов / М 3. Лекция. Логистические подходы в управлении запасами

.docxЛекция 5. Логистические подходы в управлении запасами

Цель создания запасов

Мы рассмотрели, каким образом функция снабжения (или закупок) организует материальный поток в организацию. Важно понять, что в идеале материалы должны перемещаться по цепи поставок постоянно, без задержек и сбоев. На практике задержки неизбежны, и когда ресурсы перестают по тем или иным причинам перемещаться, возникают запасы.

Запасы (stocks)– это поставляемые товары и материалы, хранящиеся в организации, которые образуются когда входящие или исходящие ресурсы в организации не используются, но доступны. Список всего, что имеется на складе, составляет опись (inventory).

Хотя рассмотренные нами ранее подходы планирования требований по материалам и поставкам «точно в срок» полярны, но они оба рассматривают запасы как потери ресурсов, которые надо минимизировать. Это может создать впечатление, что организации только и стремятся избавиться от своих запасов и перейти к операциям без них. Действительно, тенденция к сокращению запасов прослеживается и свидетельствует о совершенствовании управления. Однако существуют и иные факторы, влияющие на этот показатель: изменение структуры отраслей, переход к экономике услуг, международная конкуренция, изменение ВВП, стоимость национальной валюты, повышение мобильности.

Бизнес-цикл, возможно, начинается с момента, когда отрасль излишне оптимистично смотрит в будущее, ожидая рост объема продаж и наращивая производства в предвидении спроса. По мере того, как объем продаж начинает отставать от производства, накапливаются запасы и отрасль теряет уверенность. Она начинает сокращать производство для реализации излишков запасов. Это приводит к спаду в экономике, которая выходит из этого состояния только тогда, когда запасы становятся слишком низкими, и производство перестает удовлетворять текущий спрос. Поскольку изменять объем запасов легче, чем корректировать уровень производства, он обычно колеблется гораздо сильнее, чем базовые характеристики бизнес-цикла

Несмотря на общую тенденцию к снижению запасов, в реальной жизни многие организации не могут их сокращать. Основная причина для сохранения подобных запасов - иметь резерв, позволяющий компенсировать колебания переменных и неопределенных спроса (предложения). Запас позволяет выполнять операции без сбоев и не допускать перерывов в работе, выступая в роли буфера между спросом и предложением.

Точнее, назначение запаса таково:

-

служить буфером между разными частями цепи поставок;

-

удовлетворять спрос, превышающий ожидаемый или возникающий в необычное время;

-

компенсировать задержку в доставке заказов или доставку в меньшем количестве;

-

получать ценовую скидку при размещении крупных заказов;

-

покупать продукцию по текущей цене, когда есть тенденция к росту;

-

иметь продукцию, снимаемую с производства и становящуюся труднодоступной;

-

проводить сезонные операции;

-

перевозить продукцию с полной загрузкой транспортных средств, снижая затраты на транспортировку;

-

быть страховкой на случай непредвиденных обстоятельств;

-

получать выгоду, когда инфляция высока.

Запасы, в зависимости от места в цепи поставок, классифицируются на несколько категорий:

-

сырье (raw materials): материалы, детали и комплектующие, доставленные в организацию, но еще там не используемые;

-

незавершенное производство (work in process): материалы, работа с которыми уже началась, но еще не прошедшие весь производственный цикл;

-

готовая продукция (finished goods): товары, прошедшие весь процесс и ожидают отгрузки потребителям.

Отдельные виды запасов сложно включить в эту классификацию, для чего вводится еще две категории:

-

запасные части (spare parts) для машин, оборудования и т.д.;

-

расходные материалы (consumables), такие как горючее, бумага, смазки и пр.

Мы рассматривали два вида планирования: систему зависимого спроса, когда спрос на единицу определяется основным графиком, и систему независимого спроса, когда спрос на единицу формируется как совокупность множества отдельных спросов, не связанных друг с другом. Управление запасами наиболее характерно для случая независимого спроса, когда требуется отыскать наилучшую комбинацию затрат различного вида. В частности, для этого необходимо получить ответ на три основных вопроса:

-

Что хранить? Ни одна единица продукции, даже самая дешевая, не должна размещаться в запасе без учета затрат на нее и выгод от нее. Следует прекратить добавлять в запас ненужные новые единицы и регулярно проводить анализ имеющихся для удаления устаревших или испортившихся.

-

Когда размещать заказ? Принятие решения зависит от системы контроля, типа спроса (высокий/низкий, устойчивый/случайный, известный/оценочный), стоимости единицы продукции, времени от размещения заказа до его получения, надежности работы поставщика и пр.

-

Сколько следует заказывать? Крупные и редко размещаемые заказы приводят к увеличению среднего объема, но при этом заказы на размещение и выполнение административных функций снижается.

Первый вопрос связан с хорошей организацией запасов, когда продукты, в которых нет необходимости, в запасы просто не помещают. Следующие разделы отвечают на другие два вопроса.

Затраты на содержание запасов

Принято считать, что затраты на содержание запасов в год составляют около 35% их стоимости. Может показаться, особенно вспомнив подход JIT, что минимизация затрат тождественна минимизации запасов. Это не так: магазин без запасов не несет затрат, но и не осуществляет продаж. Кроме того, он несет косвенные затраты – например, теряет клиентов.

Разделим все запасы на четыре составляющие:

-

Затраты на единицу продукции (unit cost). Это установленная поставщиком цена продукции, или затраты на ее приобретение. Часто определить их трудно, когда разные поставщики предлагают немного отличающиеся продукты или разные условия покупки.

-

Стоимость повторного заказа (reorder cost). Это затраты на подготовку заказа, его размещение, приемку, разгрузку, проверку, тестирование, использование оборудование и выполнение последующих операций. На практике лучшую оценку дает деление общих годовых затрат отдела закупок на число отправляемых заказов.

-

Затраты на хранение (holding cost). Это затраты на хранение единицы продукта в течение установленного периода времени. Это могут быть связанные в товарах деньги: они либо заимствованы (в этом случае надо платить проценты), либо составляют наличные средства (и могли бы быть использованы на альтернативные проекты). Другие компоненты – это затраты на площадь хранения, убытки, грузообработка, особые условия хранения, административные издержки, страхование. Следует учитывать и устаревание продукции при длительном хранении.

-

Затраты от возникновения дефицита (shortage cost). Они возникают тогда, когда продукт необходим, а его нельзя поставить из запаса. В простейшем случае теряется прибыль от продажи. В более сложном – это утрата имиджа, снижение репутации и потенциальные убытки от снижения продаж в будущем. Сюда могут включаться и оплата действий, направленных на устранение дефицита: экспедирование срочного заказа, оплата доставки специальных видов продукции, использование более дорогих поставщиков и пр.

Рентабельный объем заказа

Рентабельный объем заказа (economic order quantity, EOC) был предложен еще в начале ХХ века, однако продолжает использоваться вследствие гибкости и легкости применения понятия.

Пусть на складе хранится некоторый продукт в запасе для удовлетворения потребительского спроса, равного D, за типовой промежуток времени. Пусть стоимость единицы продукта есть U, затраты на повторный заказ R и затраты на содержание Н известны достаточно точно. Пусть так же затраты, связанные с дефицитом, высоки (т.е. дефицит недопустим). Продукт покупается партиями у поставщика. Время выполнения заказа постоянно. Необходимо найти оптимальный объем заказа Q.

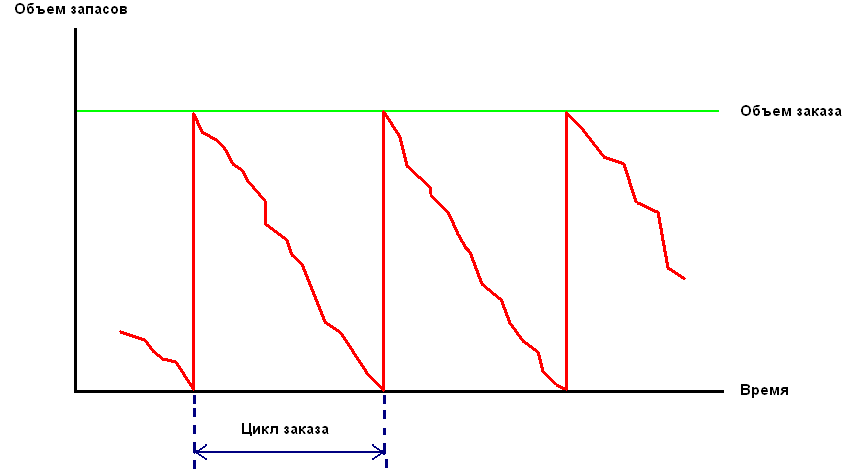

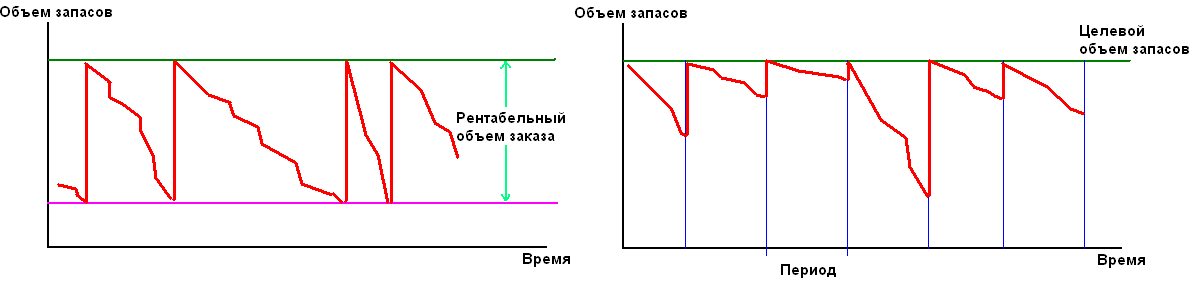

Поскольку хранить резервный запас нет смысла, нам целесообразно размещать заказ так, чтобы он прибывал именно тогда, когда мы используем прежний запас полностью. В этом случае мы получаем серию циклов запаса (stock cycles), как это показано на (рис. 1)

Рис.1 Цикл запасов при повторном размещении заказов

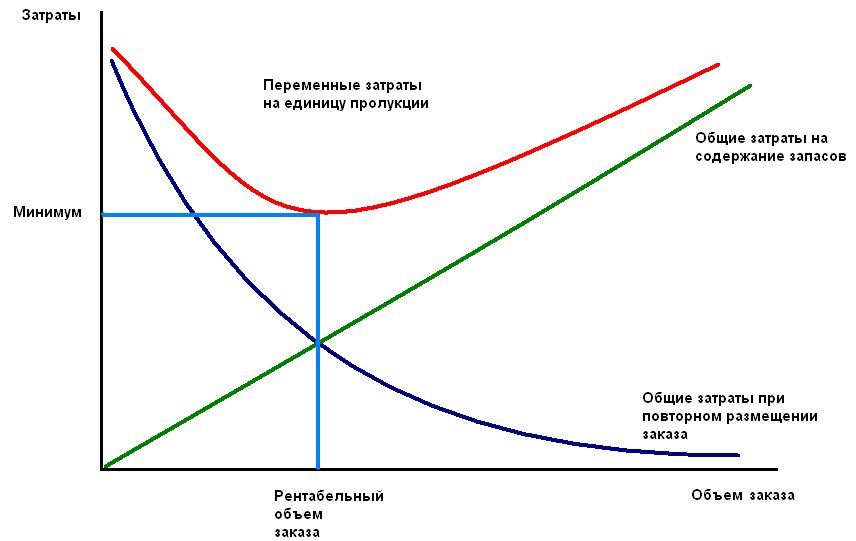

В определенный момент прибывает заказ объемом Q, после чего он используется с постоянной скоростью D до тех пор, пока запас не вырабатывается. Общие затраты на цикл получаются сложением всех четырех компонент затрат: на единицу, на повторное размещение, на содержание и возникновение дефицита. По условиям, последняя компонента не учитывается (стоимость покупки здесь не зависит от политики размещения заказов). В этом случае общие затраты на цикл составят величину

С = RD/Q + HD/2

Это показывает (рис. 2)

Рис. 2 Зависимость затрат от объема заказа

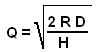

Из условия минимум функции С = RD/Q + HD/2 получаем величину рентабельного объема заказа:

Определение времени размещения заказа

При закупке может быть определено время на выполнение заказа (lead time), т.е. интервал между моментом размещения заказа и моментом поступления материалов в запас. Это время включает подготовку заказа, его отправку поставщику, время изготовления или комплектации заказа поставщиком, отправку товаров заказчику, время на приемку, проверку и размещение в запасах. Это время может варьироваться от нескольких минут до нескольких лет.

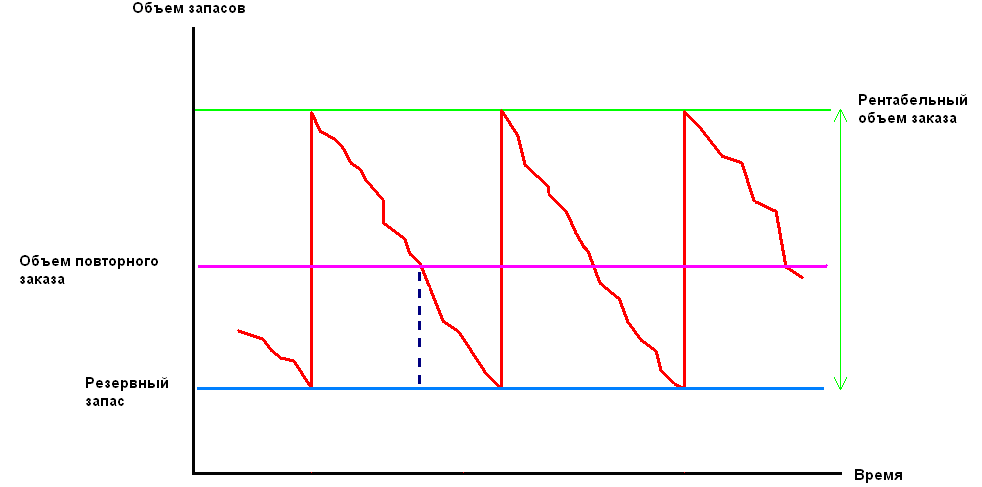

Пусть время выполнения заказа постоянно и равно L. Чтобы гарантировать прибытие заказа до окончания запаса, необходимо размещать его на время L раньше. Простейший способ найти эту точку – отслеживать текущие запасы и размещать заказ тогда, года останется достаточно продукта для работы в течение времени выполнения заказа. При постоянном спросе D это означает, что моментом размещения заказа является достижение объемом запаса значения LD. Этот уровень называется объемом повторного заказа (reorder level, ROL) , что иллюстрирует (рис.3)

Рис. 3 Зависимость затрат от объема заказа

Неопределенный спрос и резервный запас

Базовый рентабельный уровень заказа и определение момента размещения заказа предполагают, что спрос постоянный и точно известен. На практике он может варьироваться с большой неопределенностью. В этом случае проведенные выше вычисления становиться неверными.

Для учета неопределенности следует создавать дополнительные запасы, гарантирующие «запас прочности» и превышающие средние ожидаемые запросы. При этом возрастают затраты на содержание запасов, но снижаются затраты, связанные с дефицитом. Эти резервные запасы (safety stocks) используются тогда, когда вырабатываются рабочие запасы, используемые в обычных условиях. Они не влияют на объем повторного заказа, но меняют момент размещения заказа (рис. 4)

Рис. 4 Формирование резервного запаса

Большой резервный запаса позволяет удовлетворить неожиданно возникший высокий спрос и повышает качество обслуживания клиентов. Но при этом возрастают затраты на содержание больших запасов. Как следствие, необходимо обеспечить некоторое сбалансированное значение.

Количественная оценка затрат, связанных с дефицитом, очень трудна. Альтернативой является использование мнения менеджеров, которые определяют приемлемый уровень обслуживания (service level). Как правило, используется значение 95%, т.е. организация удовлетворяет 95% заказов и соглашается с тем, что 5% заказов из запасов удовлетворить нельзя. Установление конкретного уровня обслуживание основано на опыте менеджеров, целей организации, условий конкурентности и знания запросов клиентов.

Системы периодического анализа

Анализ на основе EOQ использовал фиксированный объем заказа (fixed order quantity). Как следствие, снижение запаса ниже установленного уровня предполагало размещение заказа так же фиксированного объема. Это хорошо подходит для низкого и нерегулярного спроса на относительно дорогие товары.

Иной подход предполагает периодический анализ (periodic review), при котором через одинаковые промежутки времени размещаются заказы на меняющееся число единиц. Как правило, операционные затраты при использовании такой системы ниже, и этот вариант приспособлен для высокого и регулярного спроса на относительно дешевые товары (рис. 5)

Рис. 5 Фиксированный объем заказа и периодический анализ

При постоянном спросе обе системы управления запасами дают одинаковые результаты.

Контроль запасов

И простейшая ручная, и сложная автоматизированная система управления запасами требует определенных усилий, чтобы работать без сбоев. Для некоторых продуктов, например - дешевых, эти усилия себя не оправдывают. Например, неразумно разрабатывать такие системы для скрепок или гаек. Дорогие же товары – например, авиационные двигатели, требуют очень точного учета и управления запасами.

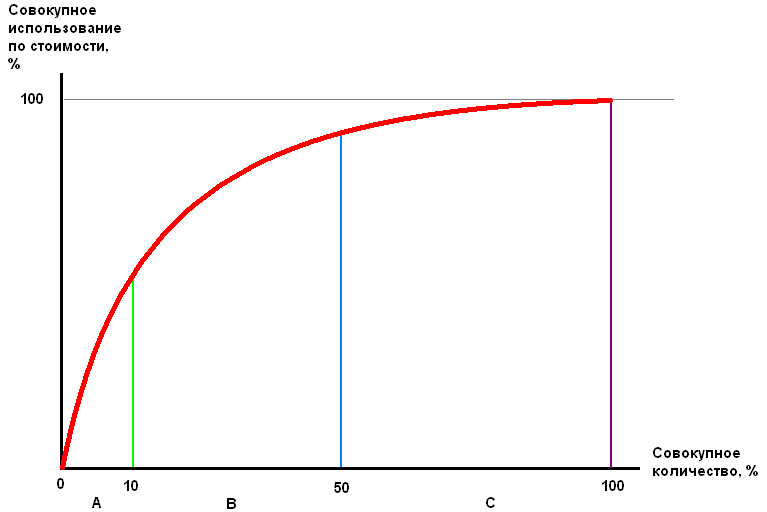

Для облегчения этого разделения все продукты могут быть разбиты на категории, показывающие степень важности контроля их запасов. Этот подход составляет суть АВС-анализа (АВС-analyses) . Чаще всего для этого используется принцип Парето или «правило 80/20»: 20% инвентарных объектов требуют 80% внимания, а оставшиеся 80% - только 20% усилий.

АВС анализ определяет три категории продуктов:

Категория А – дорогостоящие, требующие особого внимания;

Категория В – обычные, требующие обычного внимания;

Категория С – дешевые, требующие мало внимания.

Как правило, системы автоматизации используются для продуктов категории В. В некоторых случаях эта же система принимает некоторые решения и для категории А, хотя здесь решения принимаются менеджерами после учета всех обстоятельств и условий. Предметы категории С выводятся из обработки автоматизированными системами, для них используются те или иные конкретные методы.

АВС анализ начинается с вычисления общего годового использования каждого типа единиц по показателю стоимости. Для этого число единиц, используемых за год, умножается на стоимость единицы. Обычно на несколько дорогих единиц приходится значительная часть стоимости, а на много дешевых – относительно небольшая. Если упорядочить все продукты в порядке снижающейся годовой стоимости, то продукты категории А окажутся в вершине списка, категории В –в середине, и категории С – в конце. На (рис. 6) показана типичная зависимость совокупного годового использования от совокупного количества продуктов.

Рис. 6 Типичные результаты АВС анализа

АВС-анализ следует проводить осторожно, поскольку слепое следование результатам может дать ошибочные рекомендации. Годовая стоимость используемых материалов не всегда является показателем важности. Примером является оборудование для обеспечения безопасности, которое должно присутствовать независимо от его использования. Сборочная линия так же требует подачи всех материалов, а не только самых дорогих.