Математичні моделі в економіці Ден. Маг. 2015 Чупилко

.pdfМІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Дніпропетровська державна фінансова академія

МАТЕМАТИЧНІ МОДЕЛІ В ЕКОНОМІЦІ

Навчально-методичний посібник для студентів вищих навчальних закладів

Дніпропетровськ - 2015

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Дніпропетровська державна фінансова академія

МАТЕМАТИЧНІ МОДЕЛІ В ЕКОНОМІЦІ

Навчально-методичний посібник для студентів денної форми навчання,

які навчаються за освітньо-кваліфікаційним рівнем «магістр»

за галуззю знань 0305 «Економіка та підприємництво» за спеціальністю 8.03050401 «Економіка підприємства»

Дніпропетровськ – 2015

ББК 65в631+65.0

Математичні моделі в економіці: навчально-методичний

Ч- 92 посібник для студентів денної форми навчання, які навчаються за освітньо-кваліфікаційним рівнем «магістр» за галуззю знань 0305 «Економіка та підприємництво» за спеціальністю 8.03050401 «Економіка підприємства» - Дніпропетровськ, - Дніпропетр. держ. фін.

акад., 2015. – 82 с.

Навчально-методичний посібник містить програму навчальної дисципліни, методичні рекомендації до самостійної роботи, практичних занять, виконання індивідуальних завдань, перелік питань до модульного контролю, список рекомендованої літератури.

Призначено для студентів економічних спеціальностей, викладачів.

Автор-укладач: Т.А. Чупілко -

Рецензенти: Т.М. Рудянова -

Л.В. Рибальченко -

кандидат технічних наук, доцент кафедри математичного моделювання та інформаційних систем в економіці Дніпропетровської державної фінансової академії кандидат фізико-математичних наук,

доцент кафедри математичного моделювання та інформаційних систем в економіці Дніпропетровської державної фінансової академії кандидат економічних наук, доцент кафедри математичного моделювання та інформаційних систем в економіці Дніпропетровської державної фінансової академії

Відповідальний

за випуск: |

О.А.Рядно |

- |

доктор технічних |

наук, професор, |

|

|

|

|

завідувач кафедри математичного |

||

|

|

|

моделювання та інформаційних систем |

||

|

|

|

в |

економіці |

Дніпропетровської |

|

|

|

державної фінансової академії |

||

Розглянуто та схвалено науково-методичною комісією фінансового факультету Протокол № 5 від 15.06.2015 р.

Розглянуто та схвалено на засіданні кафедри

математичного моделювання та інформаційних систем в економіці Протокол № 12 від 15.06.2015 р.

|

ЗМІСТ |

|

Передмова .................................................................................................................... |

5 |

|

1. |

Програма навчальної дисципліни.......................................................................... |

6 |

2. |

Завдання та методичні рекомендації до самостійної роботи.............................. |

9 |

Тема 1. Регресійні моделі дослідження економічної діяльності підприємства .... |

9 |

|

Тема 2. Моделювання діяльності підприємства із застосуванням виробничих |

|

|

функцій та методів диференційного числення....................................................... |

19 |

|

Тема 3. Моделювання діяльності підприємства із застосуванням методів |

|

|

математичного програмування ................................................................................ |

24 |

|

Тема 4. Імовірнісні моделі в економіці підприємства ........................................... |

33 |

|

Тема 5. ARIMA-моделі та моделі лонгітюдних даних .......................................... |

41 |

|

Тема 6. Методи багатовимірного статистичного аналізу ..................................... |

44 |

|

3. |

Завдання та методичні рекомендації до практичних занять............................. |

47 |

Практичне заняття № 1, 2 ......................................................................................... |

47 |

|

Практичне заняття № 3 ............................................................................................. |

51 |

|

Практичне заняття № 4, 5 ......................................................................................... |

54 |

|

Практичне заняття № 6 ............................................................................................. |

58 |

|

Практичне заняття № 7 ............................................................................................. |

62 |

|

Практичне заняття № 8 ............................................................................................. |

66 |

|

Практичне заняття № 9 ............................................................................................. |

69 |

|

Практичне заняття № 10, 11 ..................................................................................... |

72 |

|

Практичне заняття № 12 (Модульний контроль)................................................... |

75 |

|

4. |

Індивідуальні завдання та методичні рекомендації до їх виконання .............. |

76 |

5. |

Контрольні заходи ................................................................................................. |

81 |

6. |

Література .............................................................................................................. |

82 |

4

ПЕРЕДМОВА

Математичне моделювання є важливою складовою економічної освіти, передумовою успішної діяльності економістів, знаряддям контролю за раціональним використанням ресурсів, розвитком економічних процесів та їх прогнозуванням. За умови правильного вибору економіко-математичних моделей та математичних методів, моделювання допомагає в управлінні, плануванні й аналізі економічної та фінансової діяльності підприємств і установ.

Дисципліна «Математичні моделі в економіці» є вибірковою дисципліною циклу гуманітарної та соціально-економічної підготовки і є логічним завершенням вивчення студентами дисциплін, пов’язаних з економікоматематичним моделюванням. Окрім економетричних моделей і методів оптимізації, що були розглянуті в нормативній дисципліні «Економікоматематичні методи та моделі», розглядаються моделі, засновані на методах диференціального числення, теорії ймовірностей, а також сучасні методи багатофакторного аналізу та моделі лонгітюдних даних. Приділяється увага задачам, що розв’язуються за допомогою сумісного застосування кількох видів моделей і методів.

Навчально-методичний посібник націлений на формування у студентів базового комплексу знань з методології побудови і застосування економікоматематичних моделей в економіці підприємств різних форм власності і спрямування.

Навчальний посібник складений відповідно до програми навчальної дисципліни і містить завдання і методичні рекомендації до самостійної роботи, питання для самоконтролю, завдання та рекомендації до проведення практичних занять, завдання для індивідуальної роботи, питання для підготовки до модульного контролю, список рекомендованої літератури. У посібнику представлені різноманітні задачі економічної та фінансової діяльності підприємств та установ для математичного моделювання з метою використання в майбутній фаховій діяльності.

5

1. ПРОГРАМА НАВЧАЛЬНОЇ ДИСЦИПЛІНИ

Програма вивчення варіативної навчальної дисципліни «Математичні моделі в економіці» складена відповідно до освітньо-професійної програми підготовки магістра у галузі знань 0305 «Економіка та підприємництво» спеціальності 8.03050401 «Економіка підприємства».

Предметом вивчення навчальної дисципліни є економіко-математичні моделі в економіці підприємства та підприємництві на ринку товарів та послуг.

Міждисциплінарні зв’язки: дисципліна базується на знаннях, здобутих при вивченні дисциплін «Математика для економістів», «Інформатика», «Економіко-математичні методи та моделі», «Математичне моделювання підприємницької діяльності».

Програма навчальної дисципліни складається з таких змістових модулів:

Змістовий модуль 1. Базові економіко-математичні моделі дослідження економічної діяльності підприємства

Змістовий модуль 2. Сучасні моделі і методи в емпіричних дослідженнях

іпрогнозуванні економічної діяльності підприємства

1.Мета та завдання навчальної дисципліни

1.1.Метою викладання навчальної дисципліни «Математичні моделі у фінансах» є формування у студентів базового комплексу знань з методології побудови економіко-математичних моделей для вирішення фахових задач поглибленого аналізу економічної діяльності підприємств і установ.

1.2.Основними завданнями дисципліни «Математичні моделі у фінансах»

євивчення найбільш типових економіко-математичних моделей у фінансах, методики їх побудови, формування навичок практичної роботи з математичними моделями при вирішенні фахових задач, при прийнятті та обґрунтуванні управлінських рішень.

1.3.Згідно з вимогами освітньо-професійної програми студенти повинні володіти компетенціями:

Інструментальними: здатність розуміти сутність, особливості та завдання моделювання у сфері економіки,можливість вивчення найбільш типових економіко-математичних моделей, методики їх побудови.

Міжособистісними: здатність здійснювати ефективні міжособистісні комунікації, розв’язувати задачі шляхом обговорення та вибору найбільш ефективних методів та моделей при прийнятті та обґрунтуванні управлінських рішень.

Системними: здатність застосовувати знання з теорії і практики економіко-математичного моделювання в процесі розв’язування комплексних проблем управління та прийняття рішень.

Спеціальними: вміння аналізувати задачі та обирати ефективні методи та моделі для їх розв’язування; вміння будувати математичні моделі економічної діяльності підприємства; вміння використовувати у фаховій діяльності нові досягнення в економіко-математичному моделюванні; вивчення

6

і засвоєння |

теоретичного матеріалу, який |

передбачає використання |

інструментів |

економіко-математичного моделювання. |

|

На вивчення навчальної дисципліни відводиться 108 годин/ 3 кредити

ECTS.

2. Інформаційний обсяг навчальної дисципліни

МОДУЛЬ І. МАТЕМАТИЧНІ МОДЕЛІ В ЕКОНОМІЦІ

Змістовий модуль 1. Базові економіко-математичні моделі дослідження економічної діяльності підприємства

ТЕМА 1. РЕГРЕСІЙНІ МОДЕЛІ ДОСЛІДЖЕННЯ ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Лінійні та нелінійні однофакторні регресійні моделі. Багатофакторні економетричні моделі. Використання фіктивних змінних при розв’язуванні задач з циклічною або сезонною складовою. Прогнозування за допомогою регресійної моделі.

Аналіз економічної та фінансової діяльності підприємств за допомогою моделей регресії.

ТЕМА 2. МОДЕЛЮВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ІЗ ЗАСТОСУВАННЯМ ВИРОБНИЧИХ ФУНКЦІЙ ТА МЕТОДІВ ДИФЕРЕНЦІЙНОГО ЧИСЛЕННЯ

Застосування еластичності в аналізі фінансової діяльності підприємства. Геометрична інтерпретація еластичності. Граничні (маржинальні) і середні значення показника. Коефіцієнт еластичності.

Виробничі функції, їх властивості. Еластичність заміщення факторів. Математична теорія фірми. Задачі на максимум прибутку або випуску при

досконалій конкуренції та монополії. Оптимальний розв’язок. Граничні витрати. Граничний дохід.

ТЕМА 3. МОДЕЛЮВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ІЗ ЗАСТОСУВАННЯМ МЕТОДІВ МАТЕМАТИЧНОГО ПРОГРАМУВАННЯ

Виробнича задача оптимізації економічного показника при наявних обмеженнях ресурсів. Оптимальна модель планування виробництва. Оптимальний розподіл ресурсів.

Економічна інтерпретація пари спряжених задач. Оцінка рентабельності продукції та дефіцитності ресурсів. Аналіз обмежень дефіцитних і недефіцитних ресурсів. Аналіз коефіцієнтів цільової функції. Використання двоїстих оцінок в аналізі економічних задач.

7

Оптимізаційні задачі планування економічних показників на підприємствах. Задачі розподільчого типу з використанням бінарних змінних.

ТЕМА 4. ІМОВІРНІСНІ МОДЕЛІ В ЕКОНОМІЦІ ПІДПРИЄМСТВА

Кількісні показники ступеня ризику. Ризик в абсолютному вираженні. Ризик у відносному вираженні. Класичний та неокласичний підходи у визначенні ризику. Ступінь та зони допустимого, критичного та катастрофічного ризику. Ризик і нерівність Чебишева. Оцінка систематичного ризику.

Оцінка, порівняння проектів відносно ступеня ризику.

Елементи теорії гри. Оцінка ризику за критеріями Бейесса, Гурвица, Лапласа, Ходжеса-Лемана, Вальда, Севиджа.

Змістовий модуль 2. Сучасні моделі і методи в емпіричних дослідженнях і прогнозуванні економічної діяльності підприємства

ТЕМА 5. ARIMA-МОДЕЛІ ТА МОДЕЛІ ЛОНГІТЮДНИХ ДАНИХ

Застосування ARIMA-моделей в емпіричних дослідженнях. Лагові змінні. Базові форми ARIMA-моделей: авторегресійні моделі різних порядків, модель ковзного середнього. Прогнозування за допомогою ARIMA-моделей. Приклади застосування: моделювання доходів місцевих бюджетів в регіоні;прогнозування обсягів податкових надходжень в регіоні з урахуванням ризику.

Панельні (лонгітюдні) дані. Оцінювання параметрів регресійних моделей у випадку панельних даних. Особливості використання інструментальних змінних в моделях з панельними даними. Моделі з фіксованими та випадковими ефектами. Сучасні пакети STATA, SPSSSTATISTICA, E.VIEWS. Приклади застосування регресій з панельними даними

ТЕМА 6. МЕТОДИ БАГАТОВИМІРНОГО СТАТИСТИЧНОГО АНАЛІЗУ

Факторний аналіз. Метод головних компонент. Кластерний аналіз. Застосування методів багатовимірного статистичного аналізу в

моделюванні та обчисленні рейтингу. Моделювання рейтингового оцінювання за допомогою інтегрального показника.

МОДУЛЬ ІІ

Індивідуальне науково-дослідне завдання (ІНДЗ).

8

2. ЗАВДАННЯ ТА МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО САМОСТІЙНОЇ РОБОТИ

Перелік основних видів самостійної роботи з дисципліни: опрацювання теоретичного матеріалу, розв’язування задач, відповіді на контрольні питання.

Модуль І. Математичні моделі в економіці

Змістовий модуль 1. Базові економіко-математичні моделі дослідження економічної діяльності підприємства

Тема 1. Регресійні моделі дослідження економічної діяльності підприємства

План вивчення теми

1.Оцінка параметрів простої і множинної лінійної регресії, перевірка моделі на адекватність та прогнозування за моделлю.

2.Перетворення нелінійних регресій у лінійні.

3.Застосування регресійних моделей у прикладних задачах економіки.

Навчальні цілі

Ознайомити студентів з задачами економічного і фінансового аналізу, які розв’язуються на основі регресійних економетричних моделей.

Завдання та методичні рекомендації до вивчення теми

Докладно питання побудови різних регресій (парних та множинних лінійних, квазілінійних, нелінійних відносно факторів і параметрів, з фіктивними змінними) розглянуті в навчально-методичному посібнику «Економіко-математичні методи та моделі. Частина 2» [4].

Повторимо основні етапи побудови і аналізу лінійної парної регресії на прикладі.

Приклад. Дохід підприємства Y ( тис. грн.) наведено в таблиці:

Х, рік |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

|

|

|

|

|

|

|

|

Y, дохід |

2800,0 |

6171,0 |

7192,0 |

4929,0 |

8202,0 |

8891,5 |

10180,6 |

11260,0 |

13440,0 |

|

|

|

|

|

|

|

|

|

|

Побудуємо діаграму розподілу на основі даних спостережень. Точки спостережень групуються навколо вдаваної прямої (див. рис. на с.11, розрахунок – на с. 12). Тому припустимо, що дані спостережень наближено можна описати лінійною залежністю між фактором Х та показником Y. Побудуємо парну лінійну регресійну модель:

yi a0 a1xi li , |

i 1,...,n |

(1) |

де a0 , a1 – параметри, які треба визначити; |

|

|

li – відхилення фактичних значень yi |

від їх оцінки yiроз. ; |

|

n - кількість спостережень. |

|

|

9

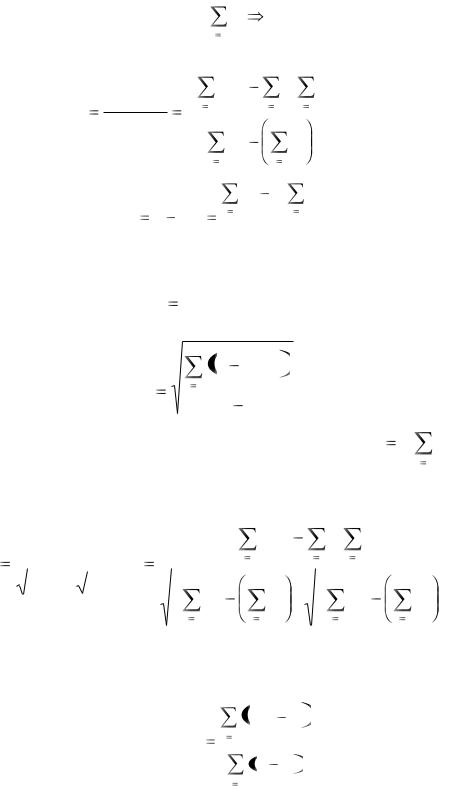

Параметри a0 , a1 визначимо методом найменших квадратів, згідно з яким, сума квадратів різниць li має бути мінімальною для найкращого наближення, яке забезпечує регресія , тобто

n

li2 min .

i 1

За допомогою вказаного методу отримані значення параметрів:

cov(x, y) a1 var(x)

a0 y

|

n |

|

|

n |

|

n |

|

|

|

|

n |

xi yi |

xi |

|

yi |

=-2259807,1, |

(2) |

||

|

i 1 |

|

|

i 1 |

i 1 |

||||

|

|

|

|

|

|||||

|

|

n |

n |

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|||

|

n |

|

xi2 |

xi |

|

|

|

|

|

|

i |

1 |

i 1 |

|

|

|

|

|

|

|

|

|

n |

n |

|

|

|

|

|

a1 x |

|

yi |

ai |

|

xi |

|

(3) |

||

|

i 1 |

i |

1 |

= 1129,445, |

|||||

|

|

|

|

|

|

|

|||

n

де x, y - середні значення вибіркових даних.

Отже, розрахункові значення показника обчислюються за формулою:

-2259807,1 + 1129,445 хі.

Середньоквадратична помилка регресії:

|

n |

yiроз. |

2 |

|

|

|

|

|

|

|

yi |

|

|

|

|

|

|||

s |

i 1 |

|

|

= 1172,05. |

|

|

|

||

n |

2 |

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

1 |

|

n |

|

Відносно середнього вибіркового |

значення |

y |

|

|

yi = 8118,5 |

||||

n i |

|||||||||

|

|

|

|

|

|

1 |

|||

становить 14,4 %.

Коефіцієнт кореляції R обчислюється за формулою :

|

|

|

|

|

|

|

|

|

|

n |

|

n |

n |

|

|

|

|

|

|

|

cov(x, y) |

n |

xi yi |

|

|

xi |

yi |

|

|

|

|

||||||

R |

|

i |

1 |

|

i 1 |

i 1 |

|

|

|

. |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

2 |

||||

|

|

var(x) var( y) |

n |

n |

|

n |

|

n |

|

|

||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

n xi2 |

xi |

|

|

n yi2 |

|

yi |

||||

|

|

|

|

|

|

|

|

i |

1 |

i 1 |

|

|

i 1 |

i |

1 |

|

|

|

(4)

це

(5)

Для даної моделі R=0,94 означає, що між фактором та показником існує тісний додатний зв'язок.

Коефіцієнт детермінації для даної моделі дорівнює

|

n |

y 2 |

|

|

|

yiроз |

|

||

R 2 |

i 1 |

|

= 0,89. |

(6) |

n |

|

|||

|

yi |

y 2 |

|

|

|

i 1 |

|

|

|

Таким чином, згідно з обраною моделлю, залежність показника Y пояснюється саме фактором Х, залученим у модель, з урахуванням специфікації моделі, на 89 %.

10