ЧАСТИНА ІІ

ПОДАТКОВА СИСТЕМА УКРАЇНИ

ТЕМА 1. ОСНОВИ ФУНКЦІОНУВАННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ ТА ПРІОРИТЕТИ ПОДАТКОВОЇ ПОЛІТИКИ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ ДЕРЖАВИ

1.1.Основні тенденції становлення податкової системи України.

1.2.Сучасна податкова політика держави та принципи функціонування податкової системи України, їх реалізація.

1.3.Напрями реформування податкової системи України.

Методичні рекомендації до вивчення теми

Опанувавши наукові основи оподаткування та побудови податкової системи, доречно здійснити аналіз передумов становлення та основних тенденцій розвитку чинної системи оподаткування України. Окремо слід з’ясувати діалектику об’єктивного і суб’єктивного в становленні податкової системи України, детально розглянути та проаналізувати структуру доходів Зведеного бюджету України протягом усього періоду її становлення. Крім того, у процесі вивчення даної теми слід розглянути еволюцію податкового законодавства, проблеми встановлення рівноцінних прав і обов'язків перед бюджетом для суб’єктів господарювання усіх форм власності й можливості застосування оптимальних податкових регуляторів з метою досягнення економічної ефективності та соціальної справедливості. При цьому необхідно звернути увагу на те, що податкова політика держави здійснює суттєвий вплив на діяльність усіх суб’єктів господарювання, отже, варто з’ясувати сутність та критерії податкової політики, визначити напрями її реформування.

1.1. Основні тенденції становлення податкової системи України

Економічну ситуацію кожної країни значною мірою зумовлює податкова політика держави, складовим елементом якої є система оподаткування, що включає досить широке коло податків різної спрямованості. При цьому за допомогою системи оподаткування вирішуються питання формування не лише доходів бюджету, а й впливу держави на економіку, на всі сторони її суспільного життя, тобто на основні макроекономічні процеси та пропорції, водночас вона відображає специфічні соціально-економічні умови розвитку даної країни, її зовнішню і внутрішню політику, географічне положення, кліматичні умови, традиції народу тощо. Разом із тим через податки відбувається тісний зв’язок між державою та

132

юридичними і фізичними особами щодо формування, розподілу й використання їхніх доходів. Однак у світі ще не знайдено універсального підходу до побудови такої системи оподаткування, яка б повністю задовольнила потреби і держави, і платників податків

Україна пройшла досить тривалий і складний шлях, перш ніж податки увійшли в її економічне життя і стали стабільним джерелом формування доходів бюджету та вагомим фінансовим регулятором макроекономічних процесів. Проте дієвість регулятивної природи податків і їх ринкова саморегуляція на основі реалізації об’єктивних економічних законів у сучасних умовах соціально-економічного розвитку нашої держави не завжди призводить до бажаних результатів, що, в свою чергу, ускладнює позитивні зрушення у виробничій і соціальній сфері

Основні загальнотеоретичні положення становлення і розвитку системи оподаткування в Україні знайшли відображення в наукових працях таких українських вчених-економістів: В. Андрущенка, О. Василика, В. Вишневського, М. Кучерявенка, Н. Нечай, В. Опаріна, В. Пушкарьової, А. Соколовської, В. Суторміної, В. Федосова, Л. Шаблистої, С. Юрія та інших.

Водночас на сьогоднішній день в Україні залишається актуальним питання оптимізації регулятивного впливу системи оподаткування на соціально-економічний розвиток держави. Крім того, на кожному наступному етапі становлення і розвитку національної податкової системи виникають нові проблеми, що вимагають інших підходів до процесу формування механізму оподаткування, адекватного умовам економіки, що трансформується, творчого осмислення та впровадження таких податків, які б в більшій мірі реалізовували іх фіскальну та регулюючу функцію, відображали об’єктивний стан економіки України

Протягом декількох десятиліть в Україні недооцінювалась роль такого надійного індикатора стану економіки, як податкові регулятори. Усі макроекономічні пропорції формувались без належного урахування фінансових можливостей суб’єктів господарювання. Відсутність науково обґрунтованих підходів щодо формування і розподілу доходів бюджету, деформоване оподаткування доходів юридичних і фізичних осіб у формі примусового централізованого акумулювання коштів у банківській системі, високий ступінь втручання держави в економічне життя, нерозуміння обмеженості насамперед фінансових ресурсів, нереальна

133

податкова та інвестиційна політика, усе це призвело до негативних наслідків на межі 1980-1990 рр. як в системі оподаткування зокрема, так в і економіці України загалом (низька ефективність виробництва, галузева і міжгалузева диспропорція, зниження продуктивності праці та відставання в галузі матеріального виробництва НТП, зменшення фінансової віддачі від капітальних вкладень тощо). Така тогочасна система нормативних платежів до бюджету, які у фіксованих розмірах і в певні строки здійснювали зі своїх доходів державні підприємства, кооперативно-колгоспні та інші суспільні організації, що не належали до державної форми власності, а також громадяни, виконувала лише фіскальну функцію і не стимулювала виробництво. Основну фінансову базу бюджету становили податок з обороту та платежі з прибутку підприємств і організацій. Так, у 1990р. питома вага зазначених податкових платежів становила відповідно 28,1% і 26,8% доходів зведеного бюджету, а порівняно з 1980 р. їх частка знизилася на 4,6 та 11,4 відсоткових пункти відповідно [50, с. 8]

Менш важливими були доходи, що надходили до бюджету від населення. Базу цих доходів становив прибутковий податок з громадян, який для абсолютної більшості населення в середньому становив 13% місячної заробітної плати, і лише низькооплачувані верстви населення були звільнені від нього або вносили його за середньою ставкою 8% [84, с.35]. Так, у 1980 р. прибутковий податок з громадян становив 8,4% від доходів зведеного бюджету, а в 1990 р. його питома вага підвищилася всього на 0,6 відсоткових пункти і становила 9,0% [50, с. 8]

Тому в такій ситуації почався пошук нових форм взаємовідносин між державою та платниками податків. При цьому поступово розширювалася фінансова самостійність суб’єктів господарювання, здійснювалося реальне розмежовування фінансових ресурсів на загальнодержавні бюджетні ресурси та ресурси юридичних і фізичних осіб, що було адекватною реакцією на вимоги останніх років існування адміністративно-планової економіки і в майбутньому визначило траєкторію розвитку національної податкової системи. Тобто, починаючи з 1991р., з моменту проголошення незалежності України, почався якісно новий період самостійного формування національної податкової системи, яка поступово стала набувати сучасного обрису. Це означало, що влаштування власної системи державних доходів і витрат здійснювалося самостійно, відповідно до законодавства нової держави. Суб’єктами оподаткування стали всі працездатні юридичні і фізичні особи, які отримують доходи

134

Таким чином, введення у дію нових заходів у сфері податкової політики, починаючи з 1991 р., означало, що держава змінила характер взаємозв’язків юридичних і фізичних осіб із бюджетом, і замість цілого ряду нормативних платежів почали використовуватися поновлені, більш досконалі та доцільні податкові правовідносини. Такі зміни є закономірним процесом розвитку механізму нормативного розподілу доходів у напрямі забезпечення їх рівнонапруженості, стійкості, єдності, стабільності і обов’язковості

[60, с. 41]

Однак перші фінансово-економічні заходи нової держави, як зауважують вітчизняні економісти, „були найбільш невдалими нормативними актами в галузі фінансових відносин” [59, с. 39]. Насамперед це стосується Закону Української СРСР „Про систему оподаткування” від 25.06.91 р. Відповідно до закону на території України було встановлено 16 загальнореспубліканських податків і зборів. Найбільші надходження до бюджету поступали від двох податків: податку на прибуток підприємств і податку з обороту. Разом із тим, механізм функціонування податку на прибуток у багатьох аспектах усе ще сильно нагадував нормативні відрахування, що встановлювалися в залежності від можливостей конкретного суб’єкта господарювання. Це пояснювалося такими причинами:

•розмір оподатковуваного прибутку підприємств, як відомо, залежить від рівня ціни продукції, яка підлягає реалізації, а ціни на товари в Україні багато років не відповідали рівноважним цінам, які формуються на конкурентних ринках під впливом попиту покупців і пропозиції товаровиробників. Фактично ціни відображали особливості становища окремих товаровиробників на внутрішньому ринку, що дісталися їм у спадщину від високоспеціалізованої планової економіки. Тому не дивно, що після галопуючої інфляції в 1992 р., хоча із запізненням, але все ж таки було вжито заходи щодо державного регулювання цін і тарифів;

•законодавчі та нормативні акти, які визначали механізм розрахунку зобов’язань з податку на прибуток, надавали дієві важелі для приведення розмірів платежів із прибутку у відповідність до індивідуальних потреб окремих підприємств – це численні податкові пільги, диференційовані податкові ставки, внутрішньо-міністерське фінансове регулювання;

•традиційна система бухгалтерського обліку результатів господарської діяльності, що застосовувалася, не відповідала вимогам та умовам перехідної економіки, а нової системи оподаткування ще не було. Тому об’єктом оподаткування був не прибуток з капіталу, який розраховується згідно з правилами комерційного розрахунку, що засновані на принципах альтернативних витрат, а прибуток, який відображав особливості обліку фінансових результатів у механізмі господарювання планової економіки [50, с. 20-21].

135

Вищевикладені аргументи свідчать про те, що оподаткування прибутку підприємств за такою теоретичною конструкцією – це аномальний стан з точки зору реалізації класичного принципу оптимального оподаткування. (Нагадаємо: центральна ідея оптимізації вимагає, щоб податки були розмірними з доходами і рівномірно обкладали всі їх види). Такий стан пояснюється здебільшого одним: відсутністю ґрунтовно розробленої методики обліку реальних витрат і результатів, тому і суми податку, що сплачували окремі підприємства, були в наведеному вище розумінні величинами неправильними, випадковими

Отже, дослідження трансформації податкової системи України протягом зазначеного періоду свідчать про необхідність радикальних змін не локального, а концептуального характеру. І насамперед – в системі прямого оподаткування юридичних і фізичних осіб з метою забезпечення розширеного відтворення фінансових ресурсів у загальнонаціональному масштабі та самозростання вартості кожного із функціонуючих приватних капіталів.

Для цього, починаючи з 1992 р., урядом України було вжито цілий комплекс стандартних заходів щодо формування соціальноорієнтованої ринкової економіки. Серед них такі: лібералізація цін, відміна державної монополії на зовнішню торгівлю, приватизація об’єктів державної власності. Однак ці заходи відкрили не тільки великі можливості і широке поле для діяльності суб’єктам господарювання, але також створили їм і серйозні проблеми, бо тепер вони повинні брати на себе всю повноту відповідальності за результати своєї діяльності, окрім того, виникали проблеми специфічного характеру, що були пов’язані з перехідним періодом національної економіки, коли структурні елементи планової економіки взаємодіють із новим економіко-правовим середовищем. Тому і першими наслідками проведених заходів було збільшення темпів інфляції та бюджетного дефіциту, скорочення виробництва та зниження реальної заробітної плати

Окремі дослідники підкреслюють, що при сприятливих умовах послідовні дії уряду щодо реформування економіки можуть зумовити успішну її перебудову, справити благодійний вплив на її розвиток та оновлення капіталу, створення нових робочих місць та скорочення безробіття. Так, за даними Світового банку деякі постсоціалістичні країни, що забезпечили найбільший ступінь ринкових перетворень до 1995 р. (серед них Польща, Словаччина, Угорщина, Хорватія, Македонія, Чехія, Словенія), у 1994–1995 рр. добилися істотного зростання ВВП, зниження середньої інфляції (нижче 25%) [69, с. 5]. Однак навіть у цих країнах у перші роки реформування спостерігався спад виробництва, зниження продуктивності праці, підвищення рівня

136

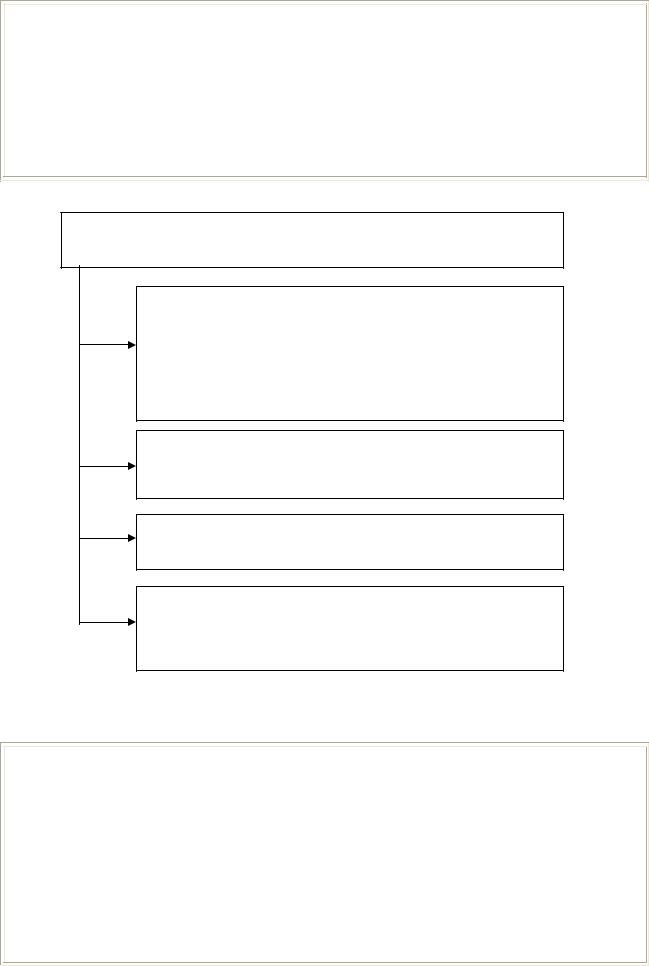

інфляції та безробіття, різке загострення соціальних проблем. Такі характеристики кризового стану економіки можуть бути тим гострішими, чим менше економіка даної країни підготовлена до впровадження нового господарського механізму, до трансформації її структурних ланок. Саме в таких несприятливих умовах, на відміну від постсоціалістичних країн Центральної та Східної Європи, і знаходилася економіка України. Це було зумовлено певними об’єктивними чинниками [50, с. 30-31], які зображено на рис. 1.1

ЧИННИКИ РУЙНАЦІЇ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ |

|||||

•функціонування |

традиційної |

для |

планової |

||

економіки структури народного господарства та |

|||||

подальша спеціалізація на виробництві засобів |

|||||

виробництва та продукції військового призначення, |

|||||

недостатня мотивація тих товаровиробників, які |

|||||

здійснювали випуск основної частини національного |

|||||

продукту |

|

|

|

|

|

• монопольне |

|

положення |

|

великої |

кількості |

товаровиробників провідних галузей економіки, які |

|||||

здійснювали контроль за ціноутворенням |

|

||||

• існування значної частини державної власності |

|||||

• недостатня |

розвиненість |

бюджетно-податкової, |

|||

банківської систем, що в умовах ринкової економіки є |

|||||

гарантом ефективного розподілу фінансових ресурсів |

|||||

тощо |

|

|

|

|

|

Рис. 1.1. Чинники руйнації економіки України |

|||||

За цих умов уряд змушений був ужити ряд додаткових заходів, спрямованих на інституціональну реконструкцію народного господарства, активізацію ділової активності суб’єктів господарювання, фінансову стабілізацію економіки. Про це свідчить детальний аналіз законодавчих і нормативних актів України того періоду. Що стосується податкової політики, то завдання було сформульовано таким чином, що податки не повинні, по можливості, перешкоджати економічному зростанню, тобто фізичному обсягу вітчизняного виробництва товарів та послуг, розвитку підприємництва

137

Отже, у 1992 р. у структурі податкової системи України відбулися певні важливі зміни (див. рис. 1.2)

Податок на прибуток було замінено податком на доходи підприємств і організацій

Відмінено

стабілізаційний

податок

Скасовано податок з обороту та податок із продажу

Напрям змін

Встановлено високі ставки нарахувань на заробітнуплату

ідеякі інші складові фонду

споживання

Введено податок на додану вартість і акцизний збір

Скасовано

відрахування до Фонду соціального захисту населення

Рис. 1. 2 Структурні зміни податкової системи України (1992 р.)

Водночас, із тим, як показали подальші події та досвід розвинутих країн світу, рішення про скасування податку на прибуток та введення податку на доходи було помилковим [43, с. 227-228], оскільки це створювало додатковий контроль за оплатою праці на підприємстві, бо при оподаткуванні доходів об’єктом оподаткування була також і заробітна плата, з якої вже вираховувався особистий прибутковий податок та відрахування на соціальні заходи. У зв’язку з цим рішенням Верховної Ради України в

138

1995 р. остаточно було введено податок на прибуток підприємств. Окрім зазначених вище змін структура податкової системи України того ж періоду характеризувалася широким використанням податкових пільг (наприклад, в інструкції Міністерства фінансів України „Про порядок нарахування і сплату підприємствами і організаціями податку на доходи” (квітень 1992 р.) перелік пільг для платників цього податку включав більше ніж 30 найменувань). У результаті поступово виникла загрозлива ситуація: база оподаткування господарських одиниць руйнується, і ускладнюється дія податкового механізму, що не дає (в умовах високих темпів інфляції) адекватної віддачі від зростання виробництва, його технічного поновлення. Тому початковий перелік пільг почав швидко скорочуватися і в 1997 р. їх стало значно менше ніж у 1992р. Насамперед були скорочені пільгові умови оподаткування для юридичних осіб з податку на прибуток

У цілому 1991–1995 рр. можна визначити як період становлення і формування національної податкової системи нової самостійної держави (див. рис.1.3.; рис. 1.4., 1.5., 1.6. Ч. 1). До початку ринкових реформ в Україні не існувало цілісної податкової системи, яка змогла б гарантувати систематичні надходження необхідних для держави фінансових ресурсів та здійснювати ефективне регулювання економіки. Національна економічна система в цілому і бюджетноподаткова зокрема не були пристосовані до функціонування в умовах нестабільної господарської кон’юнктури. Усі фіскальні інститути повільно здійснювали перехід від централізованих нормативних методів перерозподілу доходів до більш цивілізованих ринкових макроекономічних регуляторів. Протягом цього періоду не вдалося також і сформувати належним чином стабільного податкового законодавства, що можна простежити на багатьох прикладах: часте змінювання об’єкта прибуткового оподаткування юридичних осіб (прибуток – дохід – знову прибуток), ставок податку на додану вартість (28, 20, 28, 20%), методів обліку фінансових результатів (за фактом відвантаження продукції, касовий метод, змішана система, за фактом передачі прав власності на продукцію) тощо. За таких обставин дестабілізується планування фінансово-господарської діяльності підприємств та процес бюджетного планування в цілому. Та незважаючи на це, уже до 1995 р. підґрунтя національної податкової системи, аналогічне тому, яке застосовується у багатьох промислово-розвинутих країнах, було закладено

139

У 1995–1999 рр. у зв’язку зі спадом виробництва, кризою платежів, бартеризацією економіки, значним бюджетним дефіцитом і проблемами його покриття назріло розуміння того, що систему оподаткування необхідно реформувати таким чином, щоб зробити її сприятливою насамперед для вітчизняних товаровиробників. У цьому ключі система оподаткування почала будуватися на таких засадах: зниження податкового тиску на підприємства, не допускаючи при цьому неконтрольованого зростання бюджетного дефіциту і темпів інфляції. Для цього було вжито ряд заходів для вдосконалення механізму дії окремих податків, розширення податкової бази, скорочення граничних ставок податків, підвищення ступеня податкових надходжень та спрощення механізму оподаткування – тобто виконано дії, які можна вважати звичайними для модернізації податкової системи в умовах структурної перебудови економіки. Це знайшло відображення у нових Законах України: „Про систему оподаткування”, „Про оподаткування прибутку підприємств”, „Про податок на додану вартість” (1997р.), в Указі Президента України „Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва” (1998р.) тощо

Отже, з урахуванням вищезазначеного 1995–1999рр. можна визначити як період реформування податкової системи України з метою створення сприятливого податкового середовища для вітчизняних товаровиробників. А з 2000 р. почався період так званої оптимізації національної системи оподаткування та створення на цій основі іманентної сучасним економічним умовам методології та єдиної методики обчислення і сплати податків. В цілому за останні роки в цьому напрямі була проведена велика робота. Головний її підсумок полягає у тому, що в сучасних умовах, на відміну від ситуації перших років незалежності України, механізм оподаткування юридичних і фізичних осіб майже нормативно відрегульовано, нові фіскальні інститути створено. У сучасній конструкції прибуткового оподаткування доходів юридичних і фізичних осіб закладено потенціал для досягнення декількох цілей одночасно, тобто охоплення простору стимулюючого і регулюючого впливу, що наближає ці податки до фіскального ідеалу. Нині чинну систему оподаткування потрібно упорядкувати, реструктурувати, привести у відповідність до сучасних реалій, забезпечити внутрішню логіку та ліквідувати суперечності. Тобто, для національної економіки необхідно створити оптимальну систему оподаткування юридичних і фізичних осіб

140

Сучасна фінансова наука перманентно перебуває у пошуку оптимальної межі податкового навантаження як усієї країни в цілому, так і конкретного товаровиробника зокрема. Важливим аспектом у цьому напрямі є дослідження проблеми визначення рівня податкового навантаження основними податками (податку на прибуток підприємств, податку з доходів фізичних осіб, ПДВ, акцизного збору) на економіку країни в цілому та їх частки у ВВП. Розгляд основних податків саме в аспекті аналізу тенденцій розвитку податкової системи з визначенням частки основних податків у ВВП має велике значення, бо у процесі дослідження цього показника протягом певного історичного періоду з урахуванням загальних потреб та пріоритетів соціально-економічного розвитку національної економіки з’являється можливість дати об’єктивну оцінку наявній податковій політиці у країні

Детальний розгляд структури доходів Зведеного бюджету України протягом 1991-2006 рр., свідчить, що загалом у нашій державі створено сучасну податкову систему. Основна маса доходів мобілізувалася у формі прямих і непрямих податків, внесків у централізовані фонди, надходжень від зовнішньоекономічної діяльності та інших джерел. У формі основних податків у середньому впродовж 1991-2000 рр. надійшло 65,4% усіх доходів, у тому числі основних прямих податків – 34,6% (податку на прибуток підприємств і прибуткового податку з громадян) і основних непрямих податків – 30,8% (податку на додану вартість і акцизного збору), а всі інші надходження становили 34,6% [54, с. 6 - 7].

Отже, збільшення надходжень до бюджету здійснювалося переважно за рахунок чотирьох основних податків: податку на прибуток, прибуткового податку з громадян, податку на додану вартість та акцизного збору. Всі інші надходження мали другорядне значення у доходах зведеного бюджету і не є визначальним чинником. Так, питома вага названих податків в доходах Зведеного бюджету України становила в 1991-1992рр. – 62,8-78,9% (у ВВП відповідно 16,1- 19,2%); у 1993-1994рр. – 74,7-62,0% (у ВВП – 25,0-26,9%); у 19951996рр. – 55,1-49,6% (у ВВП – 20,9-18,4%); у 1997-1998рр. – 65,4-62,1% (у ВВП – 19,3-17,0%); у 1999-2000рр. – 63,9% - 79,7% (у ВВП – 16,3%- 15,2%) (рис. 4.10, Ч.1) [54, с. 6-7; 78; 64; 53; 55, с. 93]

Зазначене є свідченням того, що протягом 1993-1996 рр. рівень податкових надходжень в Україні постійно знижувався відповідно динаміці ВВП. Але вже з 1997р. податковий тягар суттєво виріс і за 1998-1999 рр. перевищив зазначені показники. У результаті протягом 1999 р. мобілізовано до Зведеного бюджету України

141