ТЕМА 9. ПЛАТА ЗА РЕСУРСИ

9.1.Плата за землю.

9.2.Плата за спеціальне використання прісних водних ресурсів.

9.3.Плата за користування надрами.

9.4.Плата за спеціальне використання лісових ресурсів.

Методичні рекомендації до вивчення теми

Ресурсні платежі, що стягуються в Україні, включають кілька видів:

-збір за спеціальне використання водних ресурсів (плата за воду);

-збір за спеціальне використання надр для видобутку корисних копалин;

-збір за спеціальне використання лісових ресурсів (лісовий дохід). Стягнення цих платежів обумовлюється тим, що природні ресурси є

власністю держави. За їх використання держава стягує плату, основне призначення якої – покрити видатки на відтворення, ефективне використання цих ресурсів тощо. Як і податки, стягнення плати за ресурси має обов'язковий характер. Але, на відміну від податкових методів формування доходів, плата за ресурси передбачає еквівалентність. Суттєвого бюджетного значення ці платежі не відіграють.

Плата (податок) за землю також може бути віднесена до ресурсних платежів, однак характер цього платежу не передбачає повної еквівалентності.

9.1. Плата за землю

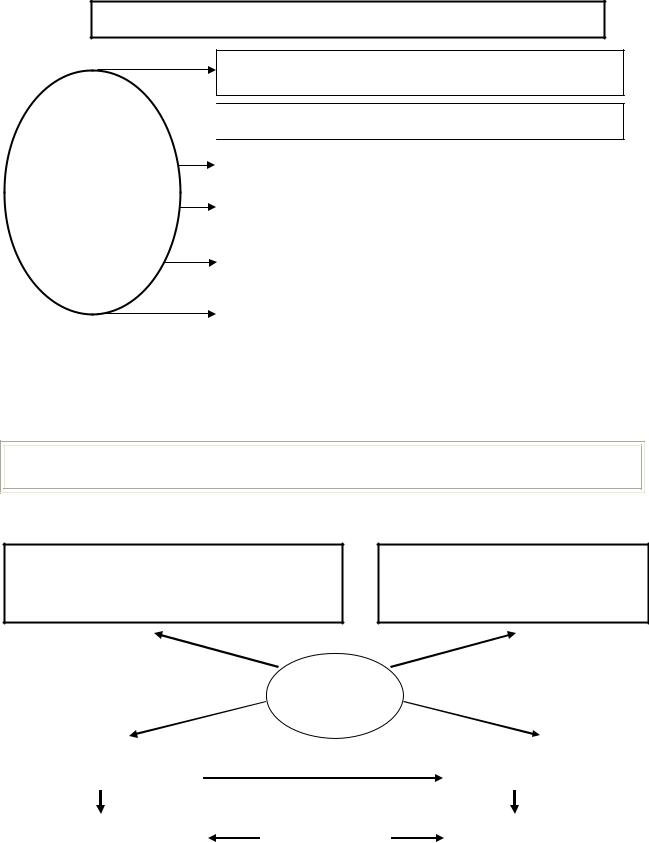

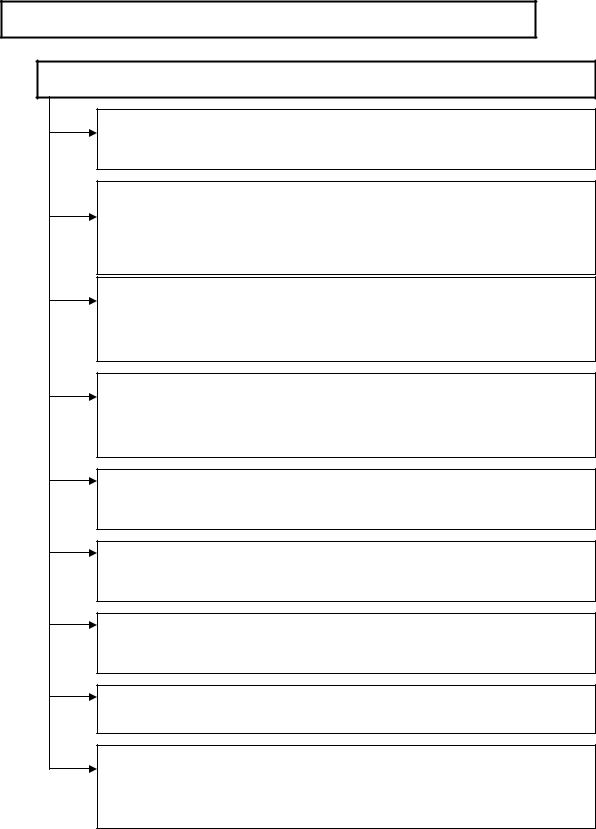

Плата за землю в Україні справляється згідно з Законом “Про плату за землю” від 03.07.92 р. № 2535-ХІІ (зі змінами та доповненнями) у вигляді земельного податку та орендної плати. Плата за землю визначається відповідно до грошової оцінки земельних ділянок, яка проводиться Державним комітетом України з земельних ресурсів згідно зі спеціальними методиками. Грошова оцінка землі використовується для економічного регулювання земельних відносин при укладенні цивільно-правових угод, передбачених законодавством України. Введення плати за землю мало на меті вирішення ряду завдань (рис. 9.1)

350

Плата за землю

Раціонального використання та охорони земель

Підвищення родючості ґрунтів

Підвищення родючості ґрунтів

Плату за |

|

|

Фінансування витрат на ведення кадастру |

||

землю |

||

|

||

введено з |

|

|

Проведення землеустрою та моніторингу |

||

метою |

||

земель |

||

|

||

|

|

|

|

Розвитку інфраструктури населених пунктів |

|

|

|

|

|

|

|

|

Вирівнювання соціально-економічних умов |

|

|

господарювання на землях різної якості |

|

|

|

Рис. 9.1. Цільове призначення впровадження плати за землю

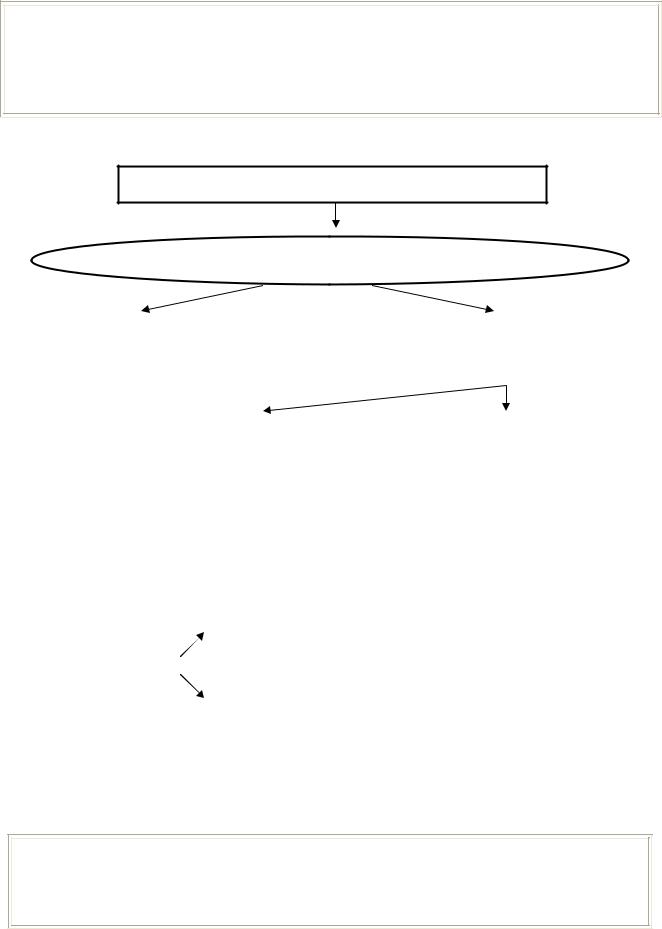

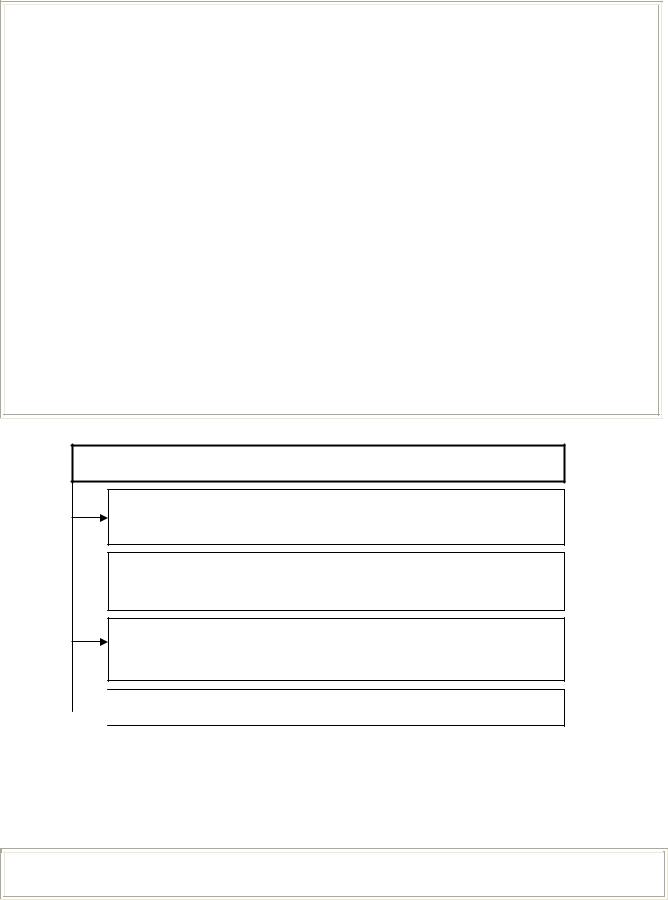

Основні елементи та термінологію плати за землю зображено на рис. 9.2

Об’єкт – земельна ділянка, що перебуває у власності, користуванні, у тому числі на умовах оренди

Суб’єкт – власник землі та землекористувач, у тому числі орендар

Плата за землю

Земельний податок |

|

|

|

|

Оренднаплата |

|

|

|

|

|

|

|

|

|

|

|

|

Власники та |

|

|

Сплачують |

|

Орендарі |

землекористувачі |

|

|

|

|

|

|

|

|

|

|

|

Рис. 9.2. Елементи та термінологія плати за землю

351

Плата за землю визначається якістю та місцезнаходженням земельної ділянки і не залежить від результатів господарської діяльності власників землі та землекористувачів.

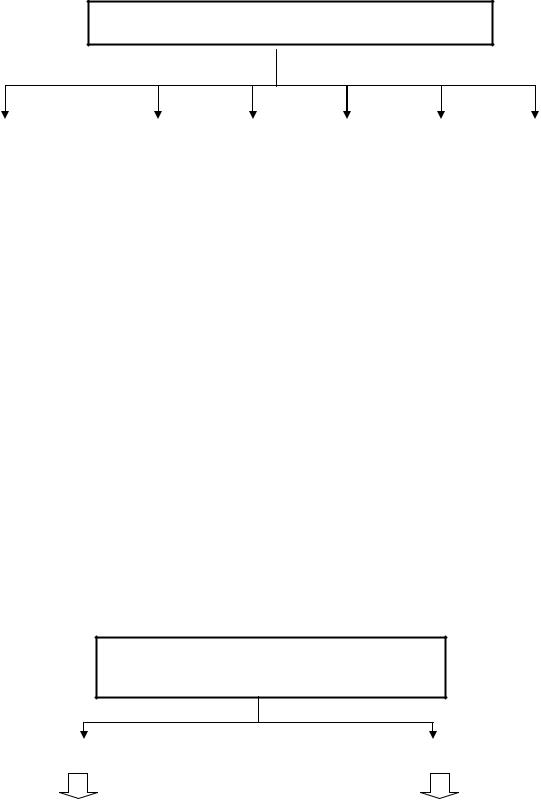

Нині в України застосовується диференційований підхід щодо ставок земельного податку

Ставки земельного податку

ДИФЕРЕНЦІАЦІЯ СТАВОК

Землі сільськогосподарського |

|

Землі |

призначення |

|

несільськогосподарського |

|

призначення |

|

|

|

|

Землі населених |

|

Землі за межами |

пунктів |

|

населених пунктів |

|

|

|

Рис. 9.3. Диференціація ставок земельного податку

|

|

|

|

|

0,1% від грошової |

Ставки плати |

|

Для ріллі, сіножатей, |

|

||

за землю |

|

пасовищ |

|

|

оцінки 1 га землі |

|

|

|

|||

сільськогоспо- |

|

|

|

|

|

|

|

|

|

|

|

дарського |

|

Для |

багаторічних |

|

|

|

|

0,03% від грошової |

|||

призначення |

|

|

|||

|

|

насаджень |

|

оцінки 1 га землі |

|

|

|

|

|

|

|

Рис. 9.4. Ставки плати за землю сільськогосподарського призначення

За сільськогосподарські угіддя, які надані у встановленому порядку і використовуються за цільовим призначенням, незалежно від того, до якої категорії земель вони віднесені, земельний податок стягується за вищенаведеними ставками

352

Якщо встановлена

грошова оцінка

Ставки плати за землі населених

пунктів

Якщо не встановлена

грошова оцінка

1% від грошової оцінки 1 м2 площі земельної ділянки

застосовуються фіксовані ставки

земельного податку, диференційовані за групами населених пунктів залежно від кількості населення

відповідно зі ст. 7 Закону “Про плату за землю”, проіндексовані на

коефіцієнт поточного року (у 2007 році коефіцієнт індексації – 3,1 рази)*.

Рис. 9.5. Ставки плати за землі населених пунктів

*Середні ставки земельного податку залежно від групи населених пунктів встановлено в таких розмірах (табл. 9.1).

Таблиця 9.1

Середні ставки плати за землі населених пунктів, де не проведено грошову оцінку

|

|

Коефіцієнт, що |

Групи населених |

Середня ставка |

застосовується в |

містах Київі, |

||

пунктів з чисельністю |

податку |

Сімферополь, |

населення (тис. чол.) |

(коп. за 1 м2) |

Севастополь та |

|

|

містах обласного |

|

|

підпорядкування |

до 0,2 |

1,5 |

|

від 0,2 до 1 |

2,1 |

|

від 1 до 3 |

2,7 |

|

від 3 до 10 |

3,0 |

|

від 10 до 20 |

4,8 |

|

від 20 до 50 |

7,5 |

1,2 |

від 50 до 100 |

9,0 |

1,4 |

від 100 до 250 |

10,5 |

1,6 |

від 250 до 500 |

12,0 |

2,0 |

від 500 до 1000 |

15,0 |

2,5 |

від 1000 і більше |

21,0 |

3,0 |

353

Ставки плати за землі за межами населених пунктів

5%

Грошова |

|

0,02% |

|

||

|

|

|

оцінка |

|

|

одиниці |

|

|

площі |

|

|

5%

0,3%

Податок за земельні ділянки, надані для підприємств промисловості, транспорту, зв’язку та іншого призначення

Податок за земельні ділянки, надані для залізничного транспорту, військовим силам України та іншим  угрупуванням, створеним відповідно до законодавства України. (Якщо землі використовуються не за

угрупуванням, створеним відповідно до законодавства України. (Якщо землі використовуються не за

цільовим призначенням – 5%)

Податок за земельні ділянки, надані в тимчасове володіння на землях  природоохоронного, оздоровчого, рекреаційного та історико-

природоохоронного, оздоровчого, рекреаційного та історико-

культурного призначення

Податок на земельні ділянки, що відносяться до земель лісового фонду і зайняті виробничими, культурно-побутовими спорудами та будівлями, ділянки, надані на землях водного фонду

Рис. 9.6. Ставки земельного податку за землі, які знаходяться за межами населених пунктів

Річна сума |

= |

Площа земельної |

Х |

Ставка земельного |

||

земельного податку |

ділянки (га, м2) |

податку (грн.) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Податок за земельні ділянки, зайняті житловим фондом, індивідуальними та кооперативними гаражами, автостоянками, дачами, сільськогосподарськими виробничими, культурнопобутовими спорудами тощо розраховується в розмірі 3% від загальної суми

Рис. 9.7. Порядок визначення річної суми земельного податку

354

Юридичні особи щорічно до 1 лютого подають відповідній державній інспекції розрахунок земельного податку за даними землекористування станом на 1 січня. За нововідведеними земельними ділянками розрахунки подаються протягом місяця з дня виникнення права власності або користування земельною ділянкою.

Нарахування земельного податку громадянам проводять податкові інспекції, які видають платнику до 15 липня платіжне повідомлення на сплату податку.

Облік платників (товаровиробників сільськогосподарської продукції та громадян) і нарахування земельного податку проводиться щорік станом на 1 травня, інших суб’єктів – станом на 1 лютого

Земельний податок сплачується рівними частками власниками земельних ділянок (паїв) та землекористувачами – виробниками сільськогосподарської, рибної продукції та громадянами до 15 серпня і 15 листопада, а всіма іншими платниками – щомісячно протягом 30 календарних днів після закінчення звітного місяця.

Пільги, які передбачено чинним законодавством щодо плати за землю зображено на рисунку 8.

Щорічно законом про державний бюджет на відповідний рік встановлюються додаткові пільги щодо земельного податку для окремих категорій платників.

Право надання додаткових пільг з земельного податку в межах надходжень від нього до відповідних бюджетів надано також органам місцевого самоврядування.

Разом з тим необхідно врахувати, що згідно з Прикінцевими положеннями Закону № 2535-XII від 03.07.1992 р. „Про плату за землю” у 2007 році підприємства з виробництва автомобілів, автобусів і комплектуючих виробів до них, що здійснюють свою діяльність відповідно до Закону Україні, а також підприємства суднобудівної промисловості, визначені відповідно до статті 1 Закону України "Про заходи щодо державної підтримки суднобудівної промисловості в Україні", - користуються пільгою по сплаті земельного податку на рівні 25% від суми земельного податку, обчисленого відповідно до Закону № 2535-XII від 03.07.1992 р. „Про плату за землю”

355

Пільги по платі за землю |

|

|

|

||

Від земельного податку звільняються: |

|

||||

Заповідники, заказники, ботанічні сади, зоологічні та |

|||||

регіональні ландшафтні парки, пам’ятники природи |

|||||

Вітчизняні дослідницькі господарства науково- |

|||||

дослідних |

установ |

та |

учбових |

закладів |

|

сільськогосподарського профілю та професійно- |

|||||

технічних училищ |

|

|

|

|

|

Органи державної влади й органи місцевого |

|||||

самоврядування, органи прокуратури, бюджетні |

|||||

організації, оздоровчі та санаторно-курортні заклади |

|||||

Вітчизняні заклади культури, науки, освіти, охорони |

|||||

здоров’я, |

соціального |

забезпечення, |

фізичної |

||

культури і спорту |

|

|

|

|

|

Зареєстровані релігійні та благодійні організації, які не |

|||||

займаються підприємницькою діяльністю |

|

|

|||

Сільськогосподарські |

угіддя |

зон |

радіоактивно |

||

забруднених територій |

|

|

|

|

|

Землі дорожнього господарства автомобільних доріг |

|||||

загального використання |

|

|

|

||

Землі цвинтарів |

|

|

|

|

|

Земельні ділянки (у межах встановлених норм) |

|||||

інвалідів І та ІІ груп, громадян, які виховують трьох та |

|||||

більше дітей, пенсіонерів тощо |

|

|

|

||

Рис. 9.8. Перелік пільг щодо земельного податку

356

9.2. Плата за спеціальне використання прісних водних ресурсів

Плата за спеціальне використання прісних водних ресурсів

справляється на підставі Закону України “Про охорону навколишнього природного середовища” та Постанов Кабінету Міністрів України “Про затвердження Порядку справляння плати за спеціальне використання прісних водних ресурсів і тимчасових нормативів плати за їх спеціальне використання” від 08.02.1994 р. № 75 та “Про розмір плати за використання прісних водних ресурсів сільськогосподарськими товаровиробниками” від 26.04.1994 р. № 347 і наступних змін до них від 08.02.1997 р. № 164, а також від 16.08.1999 р. № 1494 “Про стягнення збору за спеціальне використання водних ресурсів і збору за користування водами для потреб гідроенергетики і водного транспорту” (зі змінами та доповненнями).

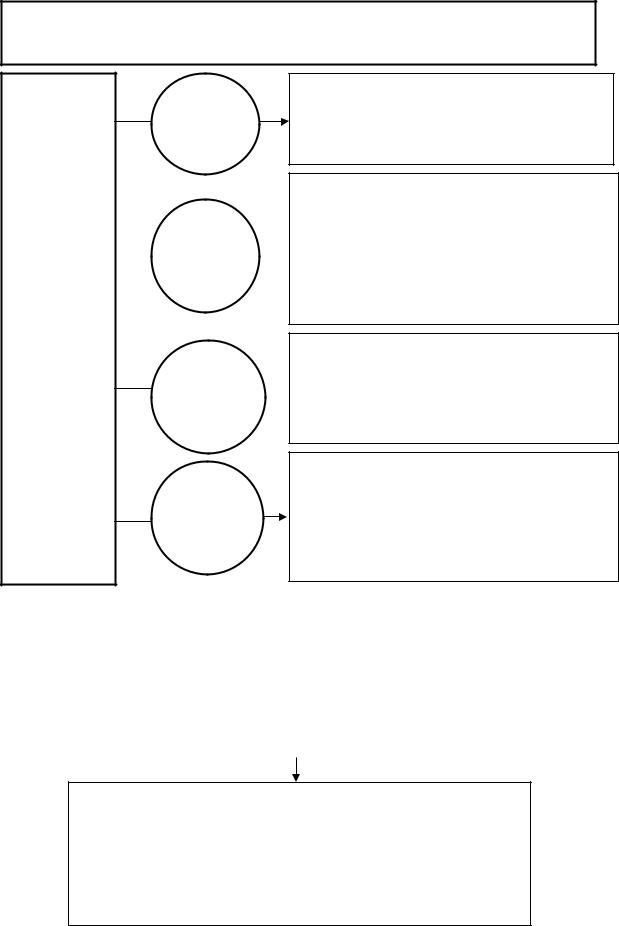

Відповідно до останнього нормативного документа платниками плати за спеціальне використання водних ресурсів та плати за користування водами для потреб гідроенергетики і водного транспорту є підприємства, установи та організації незалежно від форми власності, а також громадяни — суб'єкти підприємницької діяльності, що використовують водні ресурси та користуються водами для потреб гідроенергетики і водного транспорту (рис.9.10)

ОБ’ЄКТИ

фактичний обсяг води, який використовують водокористувачі

обсяг води, пропущений через турбіни  гідроелектростанцій

гідроелектростанцій

тоннаж-доба експлуатації вантажних самохідних і несамохідних суден

місце-доба експлуатації пасажирських суден

місце-доба експлуатації пасажирських суден

Рис. 9.9. Об’єкти нарахування плати за спеціальне використання водних ресурсів

Для вирахування плати за воду застосовуються встановлені нормативи (рис. 9.11)

357

ПЛАТНИКИ

Суб'єкти підприємницької діяльності, крім тих, що використовують воду виключно для задоволення власних питних і санітарно-гігієничних потреб, підприємства гідроенергетики та підприємства водного транспорту, які експлуатують річкові водні шляхи. |

|

Підприємства житлового та комунального господарства |

|

|

|

|

|

Виробники тепла та електроенергії |

|

Підприємства водного транспорту |

|

|

Виробники сільськогосподарської продукції |

|

Ставкові та озерні господарства (вирощування товарної риби) |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 9.10. Платники плати за спеціальне використання водних ресурсів та плати за користування водами для потреб гідроенергетики і водного транспорту

Нормативи плати за спеціальне користування водними ресурсами

|

підземні |

|

|

|

поверхневі |

|

|

|

|

|

|

|

|

|

|

|

||||

у коп. за 1 куб. м (залежно |

|

у коп. за 1 куб. м (залежно від |

||||

від області, де забрано |

|

водного об’єкта, з якого забрано |

||||

|

воду) |

|

|

воду) |

||

|

|

|

|

|

|

|

Рис. 9.11. Види нормативів плати за спеціальне користування водними ресурсами

358

Окрім того, встановлені нормативи за користування водами для потреб гідроенергетики – у копійках за 100 кубічних метрів води, пропущеної через турбіни гідроелектростанцій; за користування водою для потреб водного транспорту – у копійках за одну тоннаждобу експлуатації вантажних суден та одне місце-добу експлуатації пасажирських суден. З 2004 року передбачена індексація нормативів плати за спеціальне використання прісних водних ресурсів.

На спеціальне використання водних ресурсів встановлюються ліміти, які визначаються у дозволах на постачання води.

У межах встановленого ліміту плата за спеціальне використання водних ресурсів відноситься на валові витрати виробництва, за понадлімітне використання — стягується у п'ятикратному розмірі і відноситься на рахунок прибутку, що залишається у розпорядженні водокористувача. Обсяг використаної води визначається водокористувачами самостійно, на підставі даних первинного обліку за показниками вимірювальних приладів.

На користування водами для потреб гідроенергетики і водного транспорту ліміти не встановлюються. Плата за користування водами для потреб гідроенергетики і водного транспорту відноситься до валових витрат виробництва.

Плата за спеціальне використання водних ресурсів не стягується:

-за воду, що використовується для задоволення питних і господарсько-побутових потреб населення;

-за воду, що використовується для протипожежних потреб;

-за воду, що використовується для потреб зовнішнього благоустрою територій міст та інших населених пунктів тощо

ПОДАННЯ ЗВІТНОСТІ ТА СПЛАТА

Звітність

після закінчення звітного |

|

протягом 10 днів після |

|

кварталу наростаючим |

|

||

сплата |

граничного терміну |

||

підсумком з початку року |

|||

|

подання розрахунку |

||

протягом 40 днів |

|

||

|

|

||

|

|

|

Рис. 9.12. Порядок подання звітності та терміни сплати плати за спеціальне використання водних ресурсів

359