ТЕМА 7. ПОДАТОК З ДОХОДІВ ФІЗИЧНИХ ОСІБ

7.1.Основи та термінологія податку з доходів фізичних осіб.

7.2.Види доходів і категорії платників податку з доходів фізичних осіб. Об’єкт оподаткування та порядок його визначення.

7.3.Ставки податку з доходів фізичних осіб.

7.4.Податкові соціальні пільги для платників податку з доходів фізичних осіб.

7.5.Право платника податку з доходів фізичних осіб на податковий

кредит.

7.6.Порядок нарахування, утримання та сплати (перерахування) податку з доходів фізичних осіб.

7.7.Порядок подання податкової декларації платниками податку з доходів фізичних осіб. Забезпечення виконання податкових зобов’язань та відповідальність за їх порушення.

Методичні рекомендації до вивчення теми

При вивченні даної теми необхідно спиратися на теоретичні знання, що отримані під час вивчення попередніх тем та законодавчо-нормативної бази, а саме: Закону України від 19.12.2006 р. № 489-ІV „Про Державний бюджет України на 2007 рік”, Закону України від 20.12.2005 р. №3235-ІV, Закону України від 22.05.2003 р. № 889-ІУ “Про податок з доходів фізичних осіб” (зі змінами та доповненнями), Закону України від 18.02.1997 р. № 77/97-ВР „Про систему оподаткування”(зі змінами та доповненнями), Закону України від 26.06.1997 р. №400/ 97-ВР „ Про збір на обов’язкове державне пенсійне страхування”. При цьому необхідно звернути увагу на основи оподаткування доходів фізичних осіб, а саме на індивідуальний прибутковий податок, що стягувався безпосередньо з доходів платників – фізичних осіб. В економічно розвинутих країнах цей вид податку відіграє суттєву роль у формуванні доходів бюджету. В Україні питома вага цього податку в загальному обсязі доходів бюджету була незначна, що було наслідком відповідних пропорцій розподілу ВВП на фонд заробітної плати і прибуток. Нині податок з доходів фізичних осіб займає досить суттєве місце у доходах Державного бюджету України. До переваг цього податку відносять його соціальну справедливість, оскільки він ставить рівень оподаткування в пряму залежність від обсягу доходу платників. Крім того, за допомогою поміркованих ставок і податкових соціальних пільг в оподаткуванні можна зменшувати податковий тягар для малозабезпечених верств населення. А недоліком є наявність значних можливостей для платників щодо заниження оподатковуваного доходу і ухилення від сплати податку. Особливо це стосується оподаткування доходів від підприємницької діяльності.

При вивченні першого питання варто пам’ятати, що для визначення доходів, які оподатковуються податком, необхідно керуватися ст. 1, 3, 4

285

вказаного вище Закону № 889. При наданні права платникам для отримання податкового кредиту необхідно керуватись ст. 5 цього ж закону, при цьому слід запам’ятати перелік витрат, які включаються до складу податкового кредиту, та обмеження щодо використання права на податковий кредит. Окрім того, необхідно звернути особливу увагу на порядок надання податкових соціальних пільг платникам податків, ставки податку, порядок нарахування, утримання і сплати (перерахування) податку до бюджету, особливості нарахування та сплати податку з окремих видів доходів. Для цього слід керуватися ст. 6, 7, 8, 9 Закону

№889.

7.1.Основи та термінологія податку з доходів фізичних осіб

Найважливішим інструментом державного регулювання доходів фізичних осіб, характерним для будь-якої податкової системи, є індивідуальне прибуткове оподаткування. Історично це найдавніша форма податкових взаємовідносин між державою та її громадянами на основі примусового обов’язкового вилучення частини їх доходу для створення централізованого грошового фонду держави з метою виконання її функцій. Рівень індивідуального прибуткового оподаткування фізичних осіб безпосередньо впливає на реальні особисті доходи значної частини населення, особливо тих, хто отримує основні доходи у вигляді заробітної плати, що потребує зваженого підходу до стягування податку

У сучасній теоретико-методологічній конструкції індивідуального прибуткового оподаткування фізичних осіб України існують деякі вихідні особливості, які значною мірою впливають на подальший розвиток його адміністрування. До них можна віднести такі:

-по-перше, у ній закладено потенціал для досягнення кількох цілей одночасно (тобто охоплення простору стимулювального регулювального впливу), і це наближає його до фіскального ідеалу;

-по-друге, прибуткове оподаткування надає реальну можливість установити пряму залежність між особистими доходами платника і його платежами до бюджету;

-по-третє, прибутковий податок стягується з особистих доходів громадян – заробітної плати та інших доходів, – обмежує витрачання коштів домашніми господарствами й переміщує фінансовий потенціал у розпорядження держави;

-по-четверте, прибутковий податок ставить рівень оподаткування у пряму залежність від джерела сплати податків – сукупного доходу громадян;

286

-по-п’яте, це одна з форм вирівнювання доходів фізичних осіб, тобто вилучаючи частину особистих доходів громадян, держава гарантує їх більш ефективне використання для задоволення суспільних потреб і досягнення на цій основі зростання матеріального добробуту населення;

-по-шосте, індивідуальне прибуткове оподаткування через помірковану систему його адміністрування має велике значення для реалізації принципу соціальної справедливості.

Проте аналіз процесу формування сучасної системи індивідуального прибуткового оподаткування фізичних осіб в Україні показав, що це надзвичайно трудомісткий і тривалий процес. Останніми роками в цьому напрямі було проведено велику роботу. Головний її результат полягає в тому, що було здійснено перехід від диференційованого підходу щодо оподаткування доходів різних категорій платників, до цілісної системи прибуткового оподаткування, що базується на принципі соціальної рівності, а також перехід від роздільного до сукупного оподаткування доходів громадян та суттєве зниження рівня податкового навантаження

Індивідуальне прибуткове оподаткування громадян в Україні здійснюється у формі податку з доходів фізичних осіб і регулюється Законом України “Про податок з доходів фізичних осіб” від 22 травня 2003 року № 889-ІV (зі змінами та доповненнями). Відповідними статтями цього закону встановлені основні елементи податку з доходів фізичних осіб, до яких відносяться: платники податку (резиденти та нерезиденти), об’єкт оподаткування (додаткові блага, доходи, доходи з джерелом їх походження з України, іноземні доходи, загальний оподатковуваний дохід, пасивний дохід), ставки, пільги тощо та, які одночасно є специфічною термінологією оподаткування. Визначення цієї термінології наводиться у ст. 1 вказаного вище закону

7.2. Види доходів і категорії платників податку з доходів фізичних осіб. Об’єкт оподаткування та порядок його визначення

Платниками податку з доходів фізичних осіб є громадяни, – як резиденти, так і нерезиденти; причому, у резидентів оподатковуються доходи, отримані як на території України, так і за її межами, у нерезидентів – доходи, отримані з джерел їх походження з України.

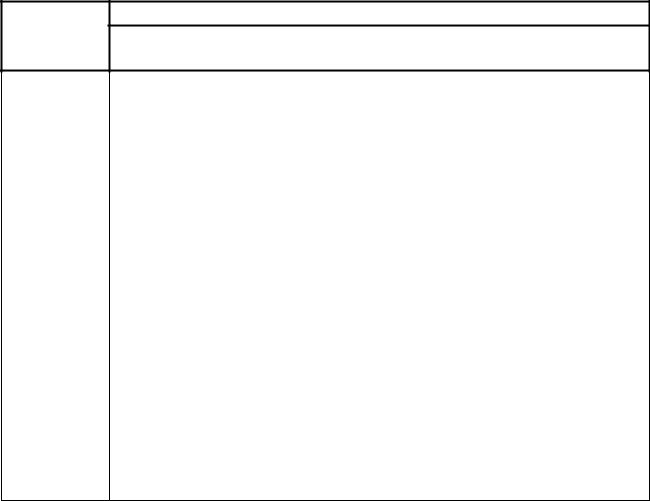

Платники та об’єкт оподаткування цього податку зображено на рис. 7.1, а перелік доходів, які включаються і не включаються до оподатковуваного доходу наведено у табл. 7.1; 7.2 (ст. 2, 3 Закону № 889)

287

ОБ’ЄКТ ОПОДАТКУВАННЯ

|

|

|

Резидента |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистий річний оподат- |

|

доходи |

|

|

|

|

|

|

ковуваний дохід, що |

|

|

|

||

загальний |

|

|

|

українського |

|

|

||

|

|

визначається шляхом |

|

|

|

|||

|

|

|

походження що |

|

іноземні |

|||

місячний |

|

|

зменшення загального |

|

|

|||

|

|

|

підлягають |

|

доходи |

|||

оподаткову- |

|

|

річногооподатковуваного |

|

|

|||

|

|

|

кінцевому опо- |

|

|

|||

ваний дохід |

|

|

доходу на суму по- |

|

|

|

||

|

|

|

даткуванню при |

|

|

|||

|

|

|

даткового кредиту тако- |

|

|

|

||

|

|

|

|

їх виплаті |

|

|

||

|

|

|

го звітного року |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нерезидента

загальний місячний |

|

загальний річний |

|

доходи з джерелом |

|

|

їх походження з |

||

оподатковуваний |

|

оподатковуваний |

|

|

|

|

України, що підля- |

||

дохід з джерелом |

|

дохід з джерелом |

|

|

його походження з |

|

його походження з |

|

гають кінцевому |

|

|

оподаткуванню при |

||

України |

|

України |

|

|

|

|

їх виплаті |

||

|

|

|

|

|

|

|

|

|

|

Рис. 7.1. Об’єкт оподаткування податком з доходів фізичних осіб

При нарахуванні доходів у вигляді валютних цінностей така вартість перераховується у гривні за валютним курсом Національного банку України, що діє на момент одержання таких доходів.

При нарахуванні доходів у будь-яких негрошових формах об’єкт оподаткування визначається як вартість такого нарахування, визначена за звичайними цінами, збільшена на суму ПДВ (якщо особа, яка здійснює таке нарахування є платником ПДВ) та суму акцизного збору (якщо надається підакцизний товар), помножена на коефіцієнт, що розраховується за формулою:

К = 100 : (100 – Сп),

де Сп – ставка податку, установлена для таких доходів на момент даного нарахування.

Так, із 2004 року цей коефіцієнт становив 1,1494 (К = 100 : (100 – 13%), а з 2007 року – 1,1764 (К = 100 : (100 – 15%), тобто він залежить від ставки податку з доходів фізичних осіб.

Застосування такого „натурального коефіцієнта” означає, що

288

податок при натуральній оплаті стягується не з доходу, а з „наддоходу”. Ця ж розрахункова сума застосовується (відповідно до п. 3.4. ст. 3 Закону №889) і для утримання внесків у Пенсійний фонд України та фонди загальнообов’язкового державного соціального страхування.

Наприклад, підприємством надано фізичній особі туристичну путівку вартістю 1200 грн., у тому числі ПДВ – 200 грн. Визначимо нарахований дохід:

1200 грн. х 1,1764 = 1411,68 грн. З огляду на це сума податку складе:

1411,68 грн. х 15% : 100 = 211,75 грн.

Таблиця 7.1

Доходи, що включаються до місячного оподатковуваного доходу

№ |

|

|

Вид доходів |

|

|

|

|

з/п |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

1 |

|

|

|

2 |

|

|

|

1 |

Заробітна |

плата, |

інші |

виплати і |

винагороди, |

нараховані |

|

|

(сплачені) платнику податку відповідно за умовами трудового |

||||||

|

договору або цивільно – правового договору |

|

|

||||

2 |

Доходи |

від продажу |

об'єктів |

прав |

інтелектуальної |

||

|

(промислової) власності |

|

|

|

|

||

3 |

Доходи у вигляді сум авторської винагороди, іншої плати за |

||||||

|

надання права на користування або розпорядження іншим особам |

||||||

|

нематеріальним активом (творами науки, мистецтва, літератури |

||||||

|

абоіншими нематеріальними активами) |

|

|

|

|||

4 |

Сума страхових внесків (страхових премій) за договором |

||||||

|

добровільного страхування, виплачених будь-якою особою- |

||||||

|

резидентом на користь платника податку (за деяким виключенням) |

||||||

5 |

Сума страхових виплат, страхових відшкодувань або викупних |

||||||

|

сум, отриманих платником податку за договорами довгострокового |

||||||

|

страхування життя та недержавного пенсійного страхування (за |

||||||

|

деяким виключенням) |

|

|

|

|

|

|

6 |

Дохід, отриманий від надання майна в оренду |

|

|||||

7 |

Дохід, що підлягає оподаткуванню, але не був уключений до |

||||||

|

розрахунку загальних оподатковуваних доходів попередніх |

||||||

|

податкових періодів та самостійно виявлений у звітному періоді |

||||||

|

платником податку або нарахований податковим органом |

||||||

8 |

Дохід, отриманий |

платником податку від |

його |

роботодавця |

|||

|

(і не тільки від роботодавця) як додаткове благо |

|

|

||||

9 |

Дохід у вигляді неустойки, штрафів або пені, фактично |

||||||

|

одержаних платником податку як відшкодування матеріальної або |

||||||

|

немайнової (моральної) шкоди (за деяким виключенням) |

||||||

|

|

|

|

289 |

|

|

|

|

Продовж. табл. 7.1 |

1 |

2 |

10 |

Сума заборгованості платника податку, термін давнини якої |

|

минув |

11 |

Дохід у вигляді відсотків (дисконтних доходів), дивідендів та |

|

роялті, виграшів, призів; інші доходи (за деяким винятком) |

12 |

Інвестиційний прибуток від здійснення платником податку |

|

операцій з цінними паперами та корпоративними правами, |

|

випущеними в інших, ніж цінні папери, формах (за деяким |

|

винятком) |

|

|

13 |

Сума надміру витрачених коштів, отриманих платником податку |

|

на відрядження або під звіт, але не повернутих в установлені |

|

законодавством строки, розмір якої розраховується згідно з пунктом |

|

9.10 статті 9 Закону № 889 |

14 |

Кошти або майно (немайнові активи), отримані платником |

|

податку як хабар, викрадені чи знайдені як скарб, не зданий |

|

державі згідно з законом, у сумах, підтверджених обвинувачуваним |

|

вироком суду, незалежно від призначеної ним міри покарання |

|

Таблиця 7.2 |

|

Доходи, що не включаються до оподатковуваного доходу |

Норма Закону

Вид доходів У загальний (місячний) річний оподатковуваний дохід

не включаються

Страхові

виплати

Суми страхових виплат, що отримуються платником податку з фондів загальнообов’язкового державного соціального страхування згідно з законом, за виключенням виплат, пов’язаних із тимчасовою втратою працездатності.

Виключення стосується тільки суми допомоги з тимчасової непрацездатності, що виплачується при настанні таких страхових подій:

-тимчасової непрацездатності в результаті хвороби або травми, не пов’язаної з нещасним випадком на виробництві;

-необхідності догляду за хворою дитиною;

-необхідності догляду за хворим членом сім’ї;

-догляду за дитиною віком до трьох років або дитиною-інвалідом до 16 років у випадку хвороби матері або іншої особи, яка доглядає за цією дитиною;

-карантину, накладеного органами санітарноепідеміологічної служби;

-тимчасового переводу застрахованої особи на більш легку, нижчеоплачувану роботу згідно з медичним висновком;

-протезування з поміщенням у стаціонар протезноортопедичного закладу;

-санаторно-курортного лікування

290

Вид |

Норма Закону |

|

У загальний (місячний) річний оподатковуваний дохід |

||

доходів |

||

не включаються |

||

|

Виплати |

Сума відшкодування платнику податку розміру шкоди, |

||

“чорно- |

заподіяної йому в результаті катастрофи на ЧАЕС, у |

||

бильцям” |

порядку і сумах, визначених законом |

|

|

|

Вартість товарів, що надаються платнику податку як |

||

|

гарантійна заміна в порядку, визначеному законом, а також |

||

|

грошова компенсація вартості таких товарів, надана |

||

|

платнику податку на випадок їх повернення продавцю або |

||

Гарантійні |

особі, уповноваженій таким продавцем здійснювати їх |

||

гарантійне обслуговування (заміну) протягом гарантійного |

|||

заміни |

строку, але не вище ціни придбання таких товарів. |

||

|

Примітка. Якщо при поверненні неякісного товару у |

||

|

випадку зміни його ціни покупцю виплачується сума коштів, |

||

|

що перевищує суму, сплачену при купівлі, різницю слід |

||

|

обкладати податком |

|

|

|

Вартість безкоштовного харчування, мийних та |

||

|

знешкоджувальних засобів, а також робочого одягу, взуття, |

||

|

обмундирування, засобів особистого захисту, отриманих у |

||

Спецодяг |

тимчасове |

користування платником |

податку, що |

знаходиться у відносинах трудового найму з роботодавцем, |

|||

|

який надає таке майно згідно з переліком та граничним |

||

|

строком їх користування, який щорічно встановлюються |

||

|

Кабінетом Міністрів України відповідною постановою |

||

|

Дивіденди, що нараховуються на користь платника |

||

|

податку у вигляді акцій (часток, паїв), емітованих |

||

|

юридичною особою – резидентом, який нараховує такі |

||

Дивіденди |

дивіденди, за умови, що таке нарахування ніяким чином не |

||

змінює пропорцій (часток) участі всіх акціонерів (власників) |

|||

|

у статутному фонді емітента та в результаті чого |

||

|

збільшується статутний фонд такого емітента на сукупну |

||

|

номінальну вартість таких нарахованих дивідендів |

||

|

Сума, сплачена роботодавцем на користь навчальних |

||

|

закладів у рахунок компенсації вартості підготовки або |

||

|

перепідготовки платника податку – найманої особи за |

||

|

профілем діяльності або за загальними виробничими |

||

|

потребами такого роботодавця, але не вище від розміру |

||

Навчання |

суми місячного прожиткового мінімуму для працездатної |

||

|

особи, установленого на 1 січня звітного податкового року, |

||

|

помноженого на 1,4 та округленого до найближчих 10 |

||

|

гривень (740 грн. на сьогоднішній день) у розрахунку на |

||

|

кожен повний або неповний місяць підготовки або |

||

|

перепідготовки такої найманої особи |

|

|

|

|

291 |

|

Норма Закону

Вид доходів У загальний (місячний) річний оподатковуваний дохід

не включаються

|

|

Кошти або вартість майна (послуг), які надаються як |

|||||

|

допомога на поховання померлого платника податку: |

|

|||||

|

|

а) будь-якою фізичною особою або благодійною |

|||||

|

установою, – з 1 січня 2005 року Пенсійним фондом або |

||||||

|

професійною спілкою; |

|

|

|

|||

Допомога |

|

б) роботодавцем померлого платника податку за його |

|||||

на |

останнім місцем роботи (у тому числі перед виходом на пенсію) |

||||||

поховання |

у розмірі, що не перевищує подвійного розміру суми місячного |

||||||

|

прожиткового мінімуму для працездатної особи, установленого |

||||||

|

на 1 січня звітного року, помноженого на 1,4 та округленого до |

||||||

|

найближчих 10 гривень (740 грн. на сьогоднішній день). Сума |

||||||

|

перевищення над такою сумою підлягає кінцевому |

||||||

|

оподаткуванню при її виплаті за ставкою 15% |

|

|||||

|

|

Вартість путівок для відпочинку, оздоровлення та |

|||||

|

лікування на території України платника податку або його |

||||||

|

дітей віком до 18 років, що надаються йому безкоштовно або |

||||||

Путівки |

зі знижкою (у розмірі такої знижки) профспілкою, до якої |

||||||

зараховуються профспілкові внески платника податку– члена |

|||||||

|

профспілки і створеною відповідно до законодавства України, |

||||||

|

або |

за |

рахунок |

коштів |

відповідного |

фонду |

|

|

загальнообов’язкового державного соціального страхування |

||||||

Вторинна |

|

Сума, |

що отримана |

платником податку за |

здану |

||

(продану) ним вторинну сировину та побутові відходи, за |

|||||||

сировина |

|||||||

|

виключенням брухту чорних та кольорових металів |

|

|||||

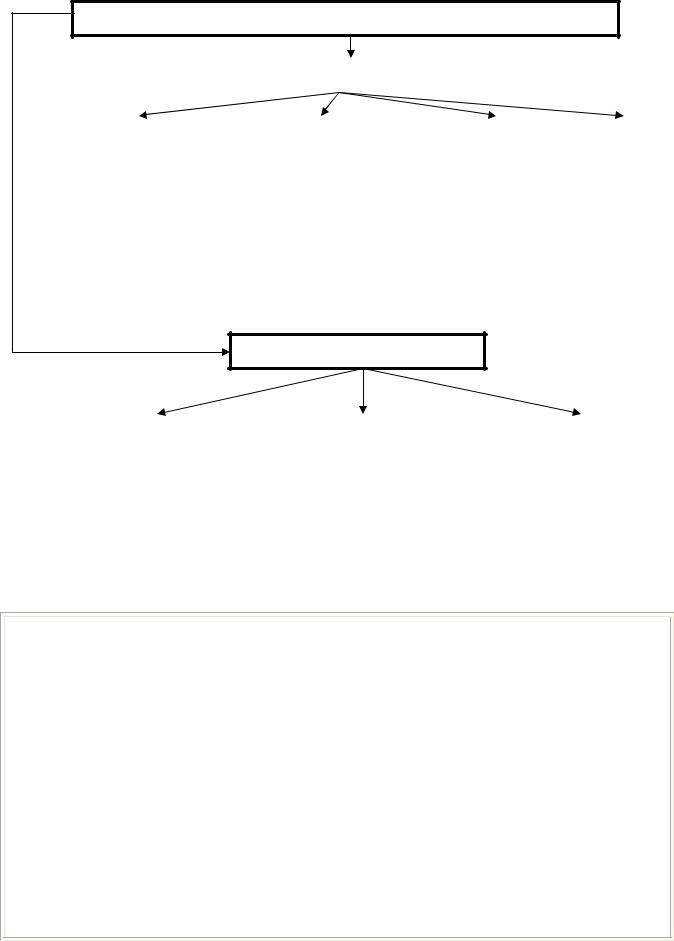

При нарахуванні доходів у вигляді заробітної плати об’єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України чи внесків до фондів загальнообов’язкового державного соціального страхування (рис. 7.2)

292

|

|

|

|

Внески на загальнообов’язкове державне |

||

Зарпла- |

|

|

|

соціальне страхування |

||

|

Нара- |

|

|

|

|

|

|

|

|

З тимчасової |

|

||

та, що |

|

|

|

На випадок |

||

|

хована |

|

|

|||

підлягає |

= |

– |

Пенсійне |

непрацездат- |

безробіття |

|

зар- |

ності |

|||||

оподат- |

|

плата |

|

|

|

|

куванню |

|

|

0,5% та 2,0% |

0,5% або 1,0% |

0,5% |

|

|

|

|

||||

|

|

|

|

|||

|

|

|

|

|

|

|

Рис. 7.2. Порядок нарахування податку з доходів фізичних осіб

Наприклад, громадянину нарахована заробітна плата за січень у сумі 800 грн. Обчислимо внески у соціальні фонди:

-Пенсійний фонд:* 525 грн. х 0,5% : 100 = 2,62 грн.; 800 – 525 = 275 грн.; 275 грн. х 2,0% : 100 = 5,5 грн.;

-Фонд соціального страхування у зв’язку з тимчасовою втратою працездатності: ** 800 грн. х 1,0% : 100 = 8,0 грн.;

-Фонд соціального страхування на випадок безробіття:***

800 грн. х 0,5% : 100 = 4,0 грн. Визначаємо оподатковуваний дохід:

800 грн. – (2,62 грн. + 5,5 грн. + 8,0 грн. + 4,0) = 779,88 грн. Сума податку з доходу за січень складе:

779,88 грн. х 15% (ставка податку з 2007 року) : 100 = 116,98 грн. У наведеному прикладі передбачається, що платник податку з

доходів фізичних осіб не має підстав для застосування податкової соціальної пільги.

*Ставка 0,5% від суми заробітної плати, що не перевищує прожиткового мінімуму для працездатних осіб (525 грн. – один прожитковий мінімум); ставка 2,0% від частини суми оплати праці в розмірі, що перевищує прожитковий мінімум.

**Ставка 0,5% від суми оплати праці, яка нижча за прожитковий мінімум для працездатної особи (525 грн. - один прожитковий мінімум); ставка 1,0% - від суми оплати праці, що перевищує прожитковий мінімум для працездатної особи.

*** Ставка 0,5% від суми оплати праці

7.3. Ставки податку з доходів фізичних осіб

Відповідно до ст. 7 Закону № 889 основна ставка податку з доходів фізичних осіб становить 15% від об’єкта оподаткування (на перехідний період з 1 січня 2004 року до 1 січня 2007 року в Україні діяла основна ставка податку 13%), окрім випадків, визначених у пунктах 7.2.

– 7.3 цієї статті (рис. 7.3)

293

15% - (основна) доходи у вигляді заробітної плати

0%, 5%, 15%,30% |

|

- спадщина |

|

(залежно від |

15% - дивіденди |

ступеня |

|

споріднення) |

|

Ставки

30% - |

30% - |

доходи |

виграші і призи |

нерезидентів

Рис. 7.3. Ставки податку з доходів фізичних осіб

7.4. Податкові соціальні пільги для платників податку з доходів фізичних осіб

Статтею 6 Закону № 889 передбачено систему надання

податкових соціальних пільг, розмір яких установлено у відсотках

(100%, 150%, 200%) до мінімальної заробітної плати у розрахунку на місяць (табл. 7.3). Отже, податкова соціальна пільга зменшує оподатковуваний дохід, отриманий із джерел їх походження з України від одного роботодавця у вигляді заробітної плати.

З 01.01.2007р. відповідно до ст. 76 Закону про Державний бюджет України на 2007 рік, мінімальна заробітна плата встановлена у сумі

400грн.

Протягом 2007 року пільги надаються у розмірі 50% від

мінімальної заробітної плати в розрахунку на місяць.

Податкова соціальна пільга встановлюється один раз на рік і не змінюється у зв’язку зі змінами розміру мінімальної заробітної плати протягом року

294