Фінансова санація та банкрутство підприємств

4 год. лекцій

3 год. консультацій Іспит

•«Про відновлення платоспроможності боржника або визнання його банкрутом» Закон України від 14.05.1992 № 2343-XII зі змінами і доповненнями ( останні від 11.08.2013)

•Фінансова криза - фаза розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, що виникають на цьому підприємстві.

•Види кризи:

-стратегічна криза ;

-криза прибутковості;

-криза ліквідності .

•Банкрутство - визнана господарським судом неспроможність боржника відновити свою платоспроможність за допомогою процедур санації та мирової угоди і погасити встановлені у порядку, визначеному цим Законом, грошові вимоги кредиторів не інакше як через застосування ліквідаційної процедури.

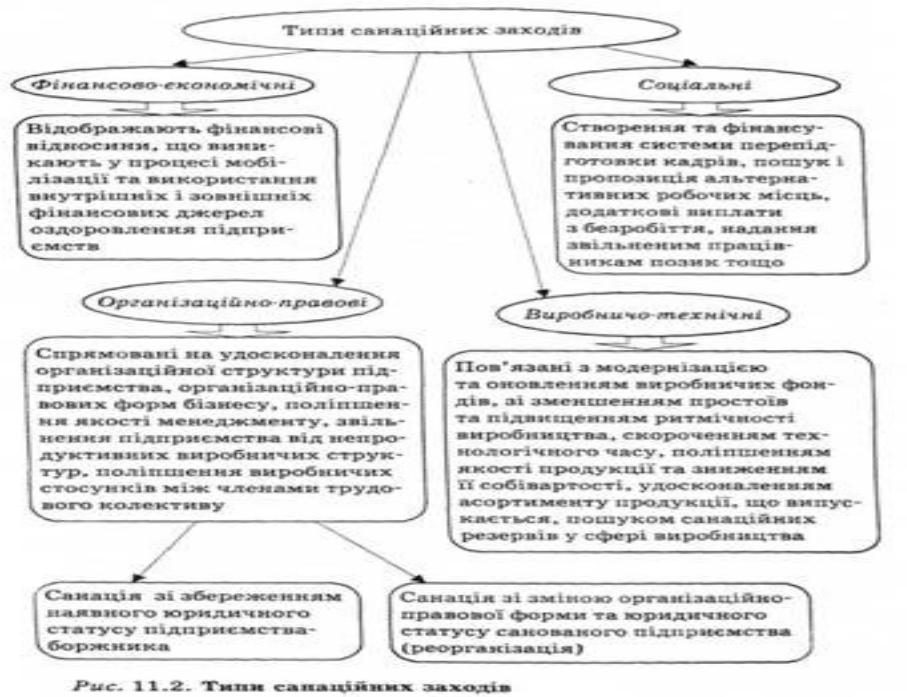

•Санація боржника до порушення справи про банкрутство - система заходів щодо відновлення платоспроможності боржника, які може здійснювати засновник (учасник, акціонер) боржника, власник майна (орган, уповноважений управляти майном) боржника, кредитор боржника, інші особи з метою запобігання банкрутству боржника шляхом вжиття організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до порушення провадження у справі про банкрутство.

)

.

з

и

•Фінансовий контролінг – це спеціальна саморегулююча система методів та інструментів, що спрямована на функціональну підтримку менеджменту підприємства (зокрема, фінансового менеджменту) і містить у собі інформаційне забезпечення, планування, координацію, контроль та внутрішній консалтинг.

•Система раннього попереджання та реагування – це особлива інформаційна система, яка сигналізує керівництву про потенційні ризики та шанси, що можуть надходити до підприємства як із зовнішнього, так і з внутрішнього середовища.

•Етапи створення СРПР:

-виокремлення сфер спостереження;

-визначення індикаторів раннього попередження, що можуть вказувати на розвиток того чи іншого негативного процесу;

-визначення цільових показників та інтервалів їх зміни в розрізі кожного індикатора;

-розробка висновків щодо впливу тієї чи іншої інформації на діяльність підприємства ;

-забезпечення інформаційного зв’язку між джерелами інформації та її користувачами - керівниками всіх рівнів.