Математичні моделі у фінансах / ММФ зао маг 2013 / Практика задача економ / доходи місц бюдж (практика)

.doc

Економетричне моделювання впливу прямих та непрямих податків на формування доходів місцевих бюджетів

Аналіз формування місцевих бюджетів за допомогою економетричних методів включає: з’ясування чинників, що можуть впливати на розмір доходів; формування масиву статистичної інформації; знаходження регресійних залежностей (побудова регресійних моделей); оцінка адекватності моделей, їх економічна інтерпретація і практичне використання .

Попередній аналіз місцевих бюджетів показав, що найсуттєвішими доходами, які формують місцеві бюджети, є податок на прибуток підприємств, податок на додану вартість та прибутковий податок з громадян. Дані про надходження коштів від цих податків до місцевих бюджетів у 2011 р. для 24 областей України та Автономної Республіки Крим, а також про доходи місцевих бюджетів наведені в табл.

На

основі наведених даних спостережень

побудуємо лінійну регресійну модель,

яка встановлює залежність доходів

місцевих бюджетів

![]() від суми

від суми

![]() ,

(

,

(![]() ,

n

– кількість регіонів, що розглядаються)

таких податкових надходжень до бюджету

i-ого

регіону, як податок на прибуток підприємств

та прибутковий податок з громадян:

,

n

– кількість регіонів, що розглядаються)

таких податкових надходжень до бюджету

i-ого

регіону, як податок на прибуток підприємств

та прибутковий податок з громадян:

![]() ,

(1)

,

(1)

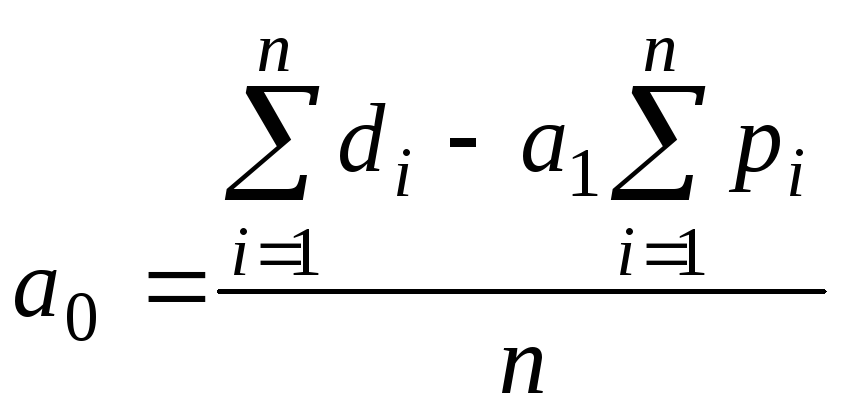

де

![]() – постійна складова доходу

– постійна складова доходу

![]() (початок відліку);

(початок відліку);

![]() – коефіцієнт

регресії;

– коефіцієнт

регресії;

![]() – відхилення

фактичних значень доходу

– відхилення

фактичних значень доходу

![]() від оцінки (математичного сподівання)

від оцінки (математичного сподівання)

![]() середньої величини доходу i-ого

місцевого бюджету.

середньої величини доходу i-ого

місцевого бюджету.

Існують

різні способи оцінювання параметрів

регресії. Найпростішим, найуніверсальнішим

є метод найменших квадратів . За цим

методом параметри визначаються виходячи

з умови, що найкраще наближення, яке

мають забезпечувати параметри регресії,

досягається, коли сума квадратів різниць

![]() між фактичними значеннями доходу та

його оцінками є мінімальною, що можна

записати як

між фактичними значеннями доходу та

його оцінками є мінімальною, що можна

записати як

![]() .

(2)

.

(2)

Відмітимо,

що залишкова варіація (2) є функціоналом

![]() від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

![]() .

(3)

.

(3)

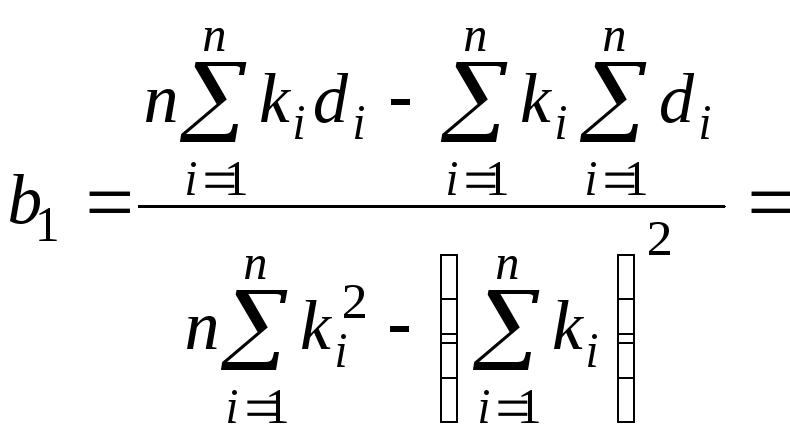

За

методом найменших квадратів параметри

регресії

![]() і

і

![]() є розв’язком

системи двох нормальних рівнянь:

є розв’язком

системи двох нормальних рівнянь:

![]() ,

,

(4)

![]() .

.

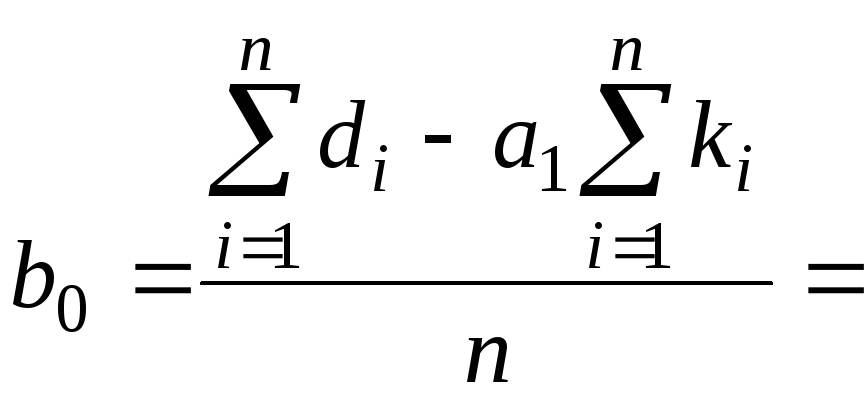

Розв’язок цієї системи має вигляд:

,

,

(5)

.

.

Для

вихідних даних про надходження доходів

![]() (

(![]() )

до місцевих бюджетів у 2011 році за

формулами (5) отримано, що

)

до місцевих бюджетів у 2011 році за

формулами (5) отримано, що

![]() =104,2;

=104,2;

![]() =1,5.

Розрахунки було виконано на ПEOM за

допомогою пакету електронних таблиць

Excel.

=1,5.

Розрахунки було виконано на ПEOM за

допомогою пакету електронних таблиць

Excel.

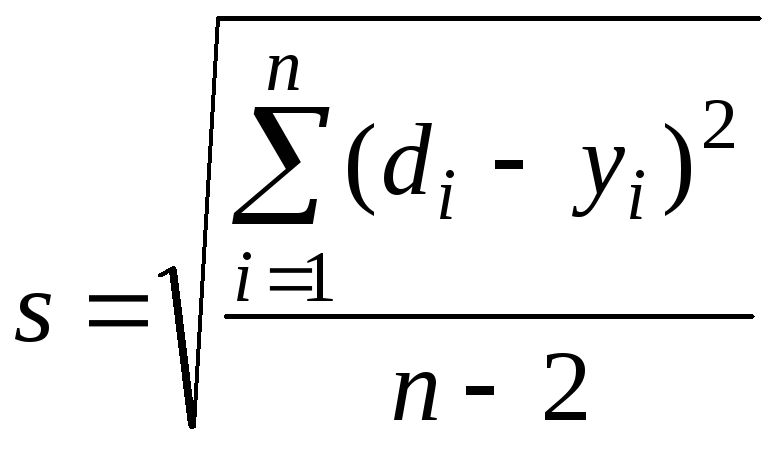

Середньоквадратична помилка регресії, яка знаходиться за формулою

,

(6)

,

(6)

дорівнює s=66,2 тис.грн.

Відносно середньовибіркового значення доходу

![]() =392,1

тис.грн. (7)

=392,1

тис.грн. (7)

це становить

![]() .

(8)

.

(8)

Ці величини характеризують точність апроксимації фактичних даних рівнянням

![]() ,

(9)

,

(9)

яка в даному випадку є достатньо високою.

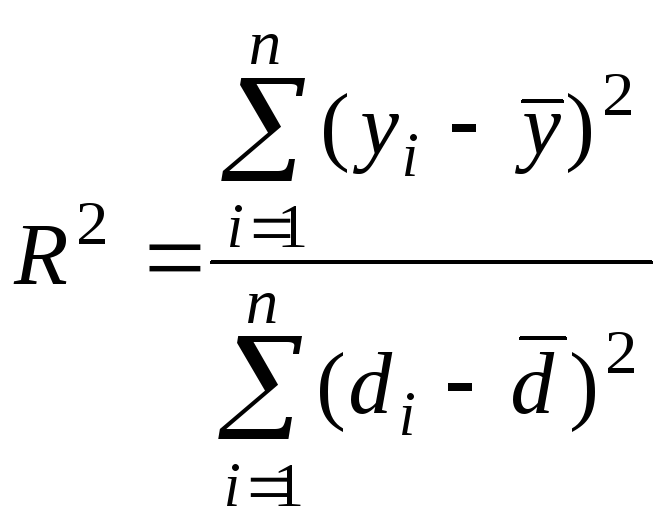

Коефіцієнт детермінації для даної моделі

(10)

(10)

дорівнює:

![]() =0,927.

Іншими словами, модель (9) на 92,7% пояснює

відміни величин місцевих доходів; решта

7,3% зумовлена чинниками, що лежать поза

межами моделі.

=0,927.

Іншими словами, модель (9) на 92,7% пояснює

відміни величин місцевих доходів; решта

7,3% зумовлена чинниками, що лежать поза

межами моделі.

Перевіримо

значимість коефіцієнта регресії

![]() ,

який оцінено. Це можна зробити за

допомогою аналізу його відношення до

свого стандартного відхилення

,

який оцінено. Це можна зробити за

допомогою аналізу його відношення до

свого стандартного відхилення

![]() :

:

![]() .

(11)

.

(11)

Стандартне

відхилення

![]() знаходиться за формулою:

знаходиться за формулою:

.

(12)

.

(12)

Випадкова

величина

![]() має t-розподіл Стьюдента з n-2

ступенями вільності.

має t-розподіл Стьюдента з n-2

ступенями вільності.

Обраховане

значення t-статистики становить

![]() =17,1.

Критичне значення t-статистики знаходимо

за статистичними таблицями t-розподілу

Стьюдента при рівні значимості

=17,1.

Критичне значення t-статистики знаходимо

за статистичними таблицями t-розподілу

Стьюдента при рівні значимості

![]() =0,01

(задаємо довільно) та ступенях вільності

n-2=25–2=23:

=0,01

(задаємо довільно) та ступенях вільності

n-2=25–2=23:

![]() =2,807.

Оскільки

=2,807.

Оскільки

![]() >2,807,

ми відкидаємо нульову гіпотезу про те,

що

>2,807,

ми відкидаємо нульову гіпотезу про те,

що

![]() =0,

і робимо висновок, що

=0,

і робимо висновок, що

![]() значимо відрізняється від нуля. Тобто

надходження коштів до місцевих бюджетів

значимо відрізняється від нуля. Тобто

надходження коштів до місцевих бюджетів

![]() від таких прямих податків, як податок

на прибуток підприємств і прибутковий

податок з громадян відіграють важливу

роль у поясненні доходів місцевих

бюджетів

від таких прямих податків, як податок

на прибуток підприємств і прибутковий

податок з громадян відіграють важливу

роль у поясненні доходів місцевих

бюджетів

![]() .

.

Розглянемо

тепер залежність доходів

![]() місцевих бюджетів від податку

місцевих бюджетів від податку

![]() на додану вартість, що надійшов до

бюджету i-ого

регіону:

на додану вартість, що надійшов до

бюджету i-ого

регіону:

![]() .

(13)

.

(13)

Тут

![]() ,

,

![]() – параметри регресійного рівняння, які

для даних спостережень за 2011 рік,

наведених у таблиці дорівнюють:

– параметри регресійного рівняння, які

для даних спостережень за 2011 рік,

наведених у таблиці дорівнюють:

3,2,

3,2,

(14)

–29;

–29;

![]() – відхилення

фактичних значень доходу

– відхилення

фактичних значень доходу

![]() від оцінки

від оцінки

![]() середньої величини доходу i-ого

місцевого бюджету.

середньої величини доходу i-ого

місцевого бюджету.

Таким чином розрахована лінійна модель регресії має вигляд

![]() .

(15)

.

(15)

Точність апроксимації фактичних даних рівнянням (15) характеризує величина середньоквадратичної помилки регресії s=169,6грн., що відносно середньовибіркового значення доходу становить 43,3%.

Коефіцієнт

детермінації для даної моделі –

![]() =0,521.

Це означає, що модель (15) тільки на 52,1%

пояснює відмінність величин місцевих

доходів; решта 47,9% зумовлена факторами,

які лежать поза межами моделі.

=0,521.

Це означає, що модель (15) тільки на 52,1%

пояснює відмінність величин місцевих

доходів; решта 47,9% зумовлена факторами,

які лежать поза межами моделі.

Оскільки

значення коефіцієнта детермінації

невелике, для впевненості перевіримо

адекватність лінійної моделі за

F–критерієм

Фішера . Для цього за статистичними

таблицями F–розподілу Фішера для 1%-ого

рівня значимості (задаємо довільно) та

при ступенях вільності відповідно 1 і

n–2=25-2=23

знайдемо критичне значення:

![]() =7,88.

Розраховане значення F–критерію

Фішера відповідно дорівнює:

=7,88.

Розраховане значення F–критерію

Фішера відповідно дорівнює:

![]() =25,02.

(16)

=25,02.

(16)

Таким чином, розраховане значення F більше ніж критичне: F=25,02>7,88. Отже, можна зробити висновок про адекватність моделі за F–критерієм Фішера.

Відношення

параметра

![]() до свого стандартного відхилення

до свого стандартного відхилення

![]() дорівнює:

дорівнює:

![]() =5,00.

Оскільки

=5,00.

Оскільки

![]() =5,00

>

=5,00

>

![]() =2,807,

можна вважати, що незалежна змінна

=2,807,

можна вважати, що незалежна змінна

![]() відіграє важливу роль у поясненні

доходів місцевих бюджетів

відіграє важливу роль у поясненні

доходів місцевих бюджетів

![]() .

.

На

рис. показано лінію регресії (3.9), що

встановлює залежність між змінними

![]() і

і

![]() ,

на рис. 3.2 – лінію регресії (15), яка

визначає залежність між змінними

,

на рис. 3.2 – лінію регресії (15), яка

визначає залежність між змінними

![]() і

і

![]() .

Реальні спостереження над доходами

.

Реальні спостереження над доходами

![]() місцевих бюджетів зображені точками

на координатній площині (рис.).

місцевих бюджетів зображені точками

на координатній площині (рис.).

Порівняльний

аналіз економетричних моделей (9) і (15)

показує, що нахил

![]() у регресії (15), який дорівнює 3,2, більш

ніж у два рази перевищує нахил

у регресії (15), який дорівнює 3,2, більш

ніж у два рази перевищує нахил

![]() =1,5

у регресії (9). Тобто, якщо надходження

до місцевого бюджету i–ого

регіону від податку на додану вартість

зростуть на одну тисячу гривень, а всі

інші умови залишаться без змін, то доход

місцевого бюджету зросте на 3,2 тис.грн.

В той же час, якщо на одну тисячу гривень

зростуть надходження від податку на

прибуток підприємств та від прибуткового

податку з громадян, то доход місцевого

бюджету зросте лише на 1,5 тис.грн.

=1,5

у регресії (9). Тобто, якщо надходження

до місцевого бюджету i–ого

регіону від податку на додану вартість

зростуть на одну тисячу гривень, а всі

інші умови залишаться без змін, то доход

місцевого бюджету зросте на 3,2 тис.грн.

В той же час, якщо на одну тисячу гривень

зростуть надходження від податку на

прибуток підприємств та від прибуткового

податку з громадян, то доход місцевого

бюджету зросте лише на 1,5 тис.грн.

Таким чином аналіз формування доходів місцевих бюджетів показав, що різниці в надходженнях коштів від прямих податків у цьому році чинили менший вплив на відмінність в доходах місцевих бюджетів областей України ніж різниці в надходженнях коштів від непрямого податку на додану вартість.

З

іншого боку, як можна побачити, точність

апроксимації фактичних даних для доходів

місцевих бюджетів за допомогою рівняння

(15) значно менша, ніж точність апроксимації

рівнянням (9): якщо економетрична модель

(9) пояснює 92,7% варіації змінної

![]() і лише 7,3% зумовлені чинниками, що лежать

поза межами моделі, то економетрична

модель (15) пояснює тільки 52,1% варіації

доходів

і лише 7,3% зумовлені чинниками, що лежать

поза межами моделі, то економетрична

модель (15) пояснює тільки 52,1% варіації

доходів

![]() місцевих бюджетів. Це означає, що такі

прямі податки, як податок на прибуток

підприємств і прибутковий податок з

громадян, впливають на доходи місцевих

бюджетів більш систематично ніж непрямий

податок на додану вартість.

місцевих бюджетів. Це означає, що такі

прямі податки, як податок на прибуток

підприємств і прибутковий податок з

громадян, впливають на доходи місцевих

бюджетів більш систематично ніж непрямий

податок на додану вартість.

Для оцінки впливу на

доходи

![]() місцевих бюджетів податкових надходжень

місцевих бюджетів податкових надходжень

![]() від таких прямих податків, як податок

на прибуток підприємств та прибутковий

податок з громадян, без урахування

одиниць виміру обчислимо коефіцієнти

еластичності за формулою:

від таких прямих податків, як податок

на прибуток підприємств та прибутковий

податок з громадян, без урахування

одиниць виміру обчислимо коефіцієнти

еластичності за формулою:

![]() .

(17)

.

(17)

Коефіцієнт еластичності

![]() показує, на скільки відсотків зміняться

доходи

показує, на скільки відсотків зміняться

доходи

![]() місцевих бюджетів і-ої

області, якщо податкові надходження

місцевих бюджетів і-ої

області, якщо податкові надходження

![]() зміняться на один відсоток.

зміняться на один відсоток.

На рис наведені

значення коефіцієнтів еластичності

![]() в залежності від податкових надходжень

коштів

в залежності від податкових надходжень

коштів

![]() для областей

України у 2011

році.

для областей

України у 2011

році.

Як можна побачити з

рис еластичність

![]() доходів місцевих бюджетів збільшується

при збільшенні податкових надходжень

доходів місцевих бюджетів збільшується

при збільшенні податкових надходжень

![]() .

Тобто, чим більше будуть надходження

.

Тобто, чим більше будуть надходження

![]() ,

тим на більшу

кількість процентів зростуть доходи

місцевих бюджетів

,

тим на більшу

кількість процентів зростуть доходи

місцевих бюджетів

![]() при збільшенні

фактора

при збільшенні

фактора

![]() на один

відсоток.

на один

відсоток.

Еластичність доходів місцевих бюджетів, що обчислена на основі середніх значень змінних, складає

![]() ,

(18)

,

(18)

де

![]() – середньовибіркове значення податкових

надходжень

– середньовибіркове значення податкових

надходжень

![]() від податку

на прибуток підприємств та прибуткового

податку з громадян;

від податку

на прибуток підприємств та прибуткового

податку з громадян;

![]() – середньовибіркове

значення доходів місцевих бюджетів.

– середньовибіркове

значення доходів місцевих бюджетів.

Обчислимо коефіцієнти

еластичності доходів місцевих бюджетів

![]() відносно

податкових надходжень

відносно

податкових надходжень

![]() від непрямого

податку на додану вартість:

від непрямого

податку на додану вартість:

![]() .

(19)

.

(19)

Отримані значення

коефіцієнта еластичності

![]() в залежності від податкових надходжень

в залежності від податкових надходжень

![]() зобразимо точками на координатній

площині (рис. 4). Як бачимо, еластичність

зобразимо точками на координатній

площині (рис. 4). Як бачимо, еластичність

![]() доходів місцевих бюджетів на відміну

від попереднього випадку зменшується

при збільшенні податкових надходжень

доходів місцевих бюджетів на відміну

від попереднього випадку зменшується

при збільшенні податкових надходжень

![]() від податку на додану вартість. В той

же час значення еластичності

від податку на додану вартість. В той

же час значення еластичності

![]() доходів відносно надходжень

доходів відносно надходжень

![]() ,

отримане на основі середніх значень

змінних дорівнює

,

отримане на основі середніх значень

змінних дорівнює

![]() ,

(20)

,

(20)

де

![]() – середньовибіркове значення податкових

надходжень

– середньовибіркове значення податкових

надходжень

![]() від податку

на додану вартість;

від податку

на додану вартість;

![]() – середньовибіркове

значення доходів місцевих бюджетів.

– середньовибіркове

значення доходів місцевих бюджетів.

Очевидно,

що

![]() .

.

Виходячи із сказаного вище можна зробити висновок, що для нормального розвитку регіонів і для стабільного росту доходів місцевих бюджетів необхідно забезпечити зростання податкових надходжень до місцевих бюджетів від таких прямих податків, як податок на прибуток підприємств та прибутковий податок з громадян. При цьому треба мати на увазі, що таке зростання не повинно бути наслідком надмірного податкового тиску, а має бути забезпечене зростанням реальних доходів підприємств і громадян.

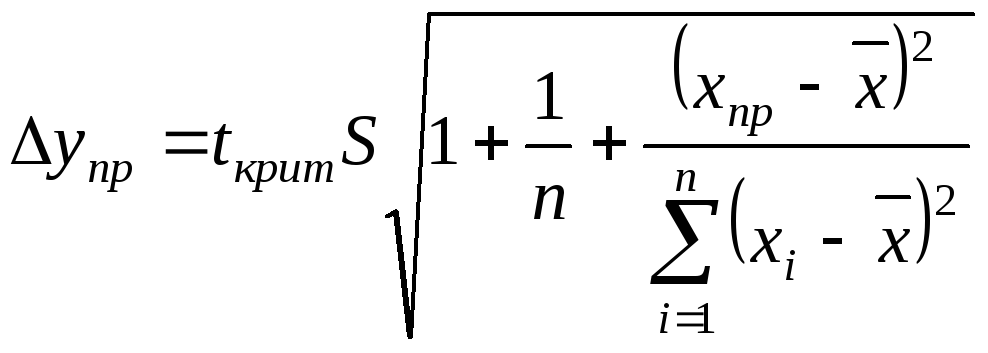

Модель, яка побудована на основі даних спостережень, може використовуватись для прогнозу значень залежної змінної Y.

Точкову

оцінку середнього

значення показника

![]() при заданому значенні фактора отримаємо

за формулою:

при заданому значенні фактора отримаємо

за формулою:

![]() 104,2 +

1,5* 100 =

259,00 (тис. грн).

104,2 +

1,5* 100 =

259,00 (тис. грн).

Далі

побудуємо надійний інтервал з границями

(![]() ;

;![]() ),

де

),

де

=

190,90. (13)

=

190,90. (13)

Границі довірчого інтервалу (159,00; 449,91) (тис. грн) встановлені з надійністю 90%.