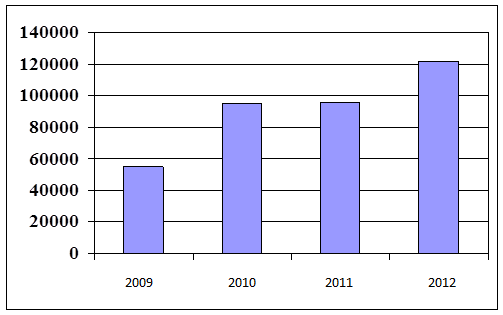

Динаміка доходів кб «ПриватБанк»2009-2012 рр.

|

Показники |

2009 рік |

2010 рік |

2011 рік |

2012 рік |

|

Доходи, тис.грн. |

55036 |

95427 |

95543 |

121789 |

|

Абсолютне відхилення (+,–) до попереднього року, тис.грн. |

- |

+40391 |

+116 |

+26246 |

|

%-не відхилення (+,–) до попереднього року |

- |

+73,39 |

+0,12 |

+27,47 |

Рис 6.1 Динаміка доходів КБ «ПриватБанк»2009-2012 рр.

З таблиці 12.1 і рис. 12.1 видно, що за аналізуємий період доходи КБ «ПриватБанк»збільшилися і в 2012 році становили 121789 тис.грн., що на 66753 тис.грн. (в 2,2 рази) більше, ніж в 2011 році (55036 тис.грн.). Стрімке зростання доходів відбулося в 2010 році – на 40391 тис.грн. (на 73,39%) більше, ніж в попередньому році.. Це відбулося, в основному, завдяки збільшенню в 2010-2012 роках змінні кредитної політики банку, поліпшення умов кредитування, більш вигідними для клієнтів умовами розміщення депозитів, що в свою чергу посприяло значному розширенню клієнтської бази і відповідному зростанню доходів. Крім цього, на збільшення доходів банку вплинуло розширення спектру банківських операцій.

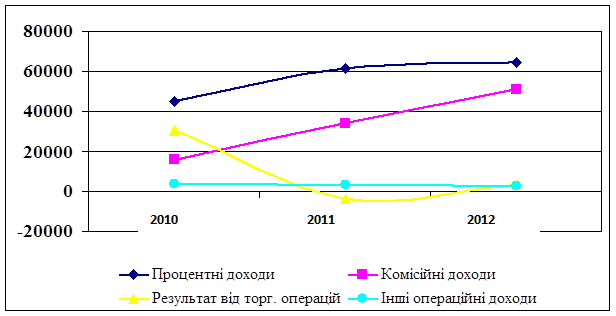

Рис.

12.2

Динаміка

доходів банку за 2010-2012 роки (тис. грн.)

Рис.

12.2

Динаміка

доходів банку за 2010-2012 роки (тис. грн.)

Як свідчать наведені вище дані (табл. 12.1, рис. 12.1, 12.2), керівництво банку активізувало роботу щодо максимізації процентних та комісійних доходів, слідуючи при цьому до вирівнювання питомих часток даних доходів. Поряд з цим неналежна увага приділяється диверсифікації інших банківських послуг, які б могли приносити додаткові доходи (зокрема послуги з цінними паперами, надання різноманітних консультацій тощо).

Таким чином, підсумовуючи вищесказане можна зробити висновок про те, що протягом аналізованого періоду керівництво КБ «ПриватБанк» проводило досить агресивну політику щодо максимізації доходів (зростання більш ніж у 2 рази), значного збільшення кредитного портфелю (запровадження різноманітних кредитних програм для фізичних осіб), нарощування клієнтської бази, а також активного впровадження нових банківських послуг.

Висновки та пропозиції

Зростання ролі комерційних банків України як невід'ємної складової економічного простору є свідченням орієнтованості вітчизняної економіки на подальший розвиток ринкових відносин.

Провідна роль банківської системи полягає у залученні, накопиченні та розміщенні коштів з метою фінансування суб'єктів всіх галузей національної економіки, і вимагає особливо уважного ставлення до управління їх розвитком.

Необхідною умовою для здійснення ефективного управління діяльністю будь-якого комерційного банку є проведення аналізу банківських доходів і витрат. Адже результати аналізу служать важливою інформаційною базою для керівництва банку (виявлення основних факторів доходності банку, визначення ступеня стабільності доходів, вивчення можливостей збереження цих джерел доходів у майбутньому, виявлення резервів економії витрат, оцінка ефективності роботи банку за певний період і т.д.); за їх допомогою приймаються управлінські рішення по регулюванню банківської діяльності.

Максимізація доходів і мінімізація витрат є пріоритетними стратегічними цілями управління та найважливішими об'єктами аналізу діяльності банку.

Аксіомою банківської діяльності є те, що далеко позаду залишають конкурентів ті банки, які бездоганно обслуговують клієнтів, причому роблять це з мінімальними витратами. Обслуговування клієнтів в КБ «ПриватБанк»майже бездоганне, тож для того, щоб і надалі носити звання "Одного з найкращих банків України" – банку необхідно мінімізувати свої витрати. Економію витрат, на нашу думку, можна досягти за рахунок зменшення вартості залучених ресурсів (постійна переоцінка платної частини ресурсної бази у відповідності з можливостями реального розміщення коштів); зменшення обсягу адміністративних витрат (перехід на новітні електронні системи обміну інформації; забезпечення відділень банку власною охороною); більш гнучке і оперативне встановлення курсів валют при здійсненні конверсійних операцій залежно від кон'юнктури ринку; скорочення кількості персоналу (освоєння працівниками суміжних спеціальностей) і, як наслідок, зменшення фонду оплати праці.

Так, керівництвом КБ «ПриватБанк» приділяється значна увага максимізації процентних і комісійних доходів (протягом 2010-2012 років спостерігалося зростання більш ніж у 2 рази), та іншими фінансовими інструментами, операції на міжбанківському ринку і небанківські послуги, що призводить до недоотримання банком значних сум доходів. Зростання доходів банку за рахунок обґрунтованого збільшення кредитного портфелю (розширення спектру кредитних програм для кредитування як юридичних, так і фізичних осіб); диверсифікації операцій і послуг (запровадження нових видів послуг, вдосконалення та популяризація вже існуючих послуг і т.д.); розширення клієнтської бази.

В результаті розрахунків ми бачимо, що прибутки банку значно зросли протягом досліджуваного періоду 2010-2012 рр., вони становили: 40391 тис.грн. 55036 тис.грн. 121789 тис.грн. відповідно.

Для підвищення ефективності діяльності банку необхідно департаменту внутрішньобанківського аудиту підсилити контроль за ефективністю здійснюваних витрат. Фінансово-аналітичному департаменту банку слід деталізувати доходи і витрати з відповідним відкриттям аналітичних рахунків (рахунки необхідно відкрити для всіх видів доходів і витрат по всім видам банківських операцій та послуг з розбивкою по окремим підрозділам). На основі даного деталізованого плану рахунків інформаційно-обчислювальному департаменту банку треба розробити програмне забезпечення для оперативного аналізу доходів і витрат, яке б давало можливість щоденного отримання інформації щодо результативності окремих напрямів банківської діяльності, операцій за групами клієнтів, окремих підрозділів банку, а також дозволяло б своєчасно оцінити доцільність та ефективність кожної банківської операції.

На мікроекономічному рівні для підвищення ефективності діяльності і як наслідок прибутку банку слід застосувати такі заходи: як зменшення адміністративних витрат, в умовах нестабільності фінансового ринку підвищення прибутків за рахунок інвестиції в високоліквідні цінні папери, знизити кредитний ризик за рахунок більш детального аналізу кредитоспроможності позичальника, видавати тільки гарантовані кредити (наприклад під акції, облігації, векселі, дебеторскі рахунки, під заставу рухомого і нерухомого майна, гарантії, або працювати з тим клієнтом з яким встановлені довготривалі зв’язки, максимально диверсикувати всі види банківських послуг, ввести обов’язкове страхування найбільш ризикових банківських операцій, вкладів клієнтів.

Для ефективного інвестування грошових ресурсів банку доцільно прийняти участь в залоговому аукціоні, так як в цьому випадку банк придбає не тільки високоліквідні цінні папери а й гарантований високий прибуток, а також можливість стати власником високорентабельних підприємств у випадку не погашення кредитів державою.

При виборі найоптимальнішої стратегії діяльності керівництву банку слід використовувати: ступінь сприяння економічної ситуації, політична стабільність, ефективність інвестиційної і кредитної діяльності банка, рівень інвестиційних і кредитних ризиків, ступінь розвитку банківського сектору.

Реалізація даних ідей, на мою думку, дозволить суттєво поліпшити рівень управління діяльністю КБ «ПриватБанк»

Список використаних джерел

“Формирование оптимальной модели стратегии развития коммерческих банков” Васильева В.А..- K. Бухгалтерия и банки 2002.

“Оптимизация финансовых организаций, банков, страховых компаний, пенсионных фондов” Цисарь И.Ф., Чистов В.П., Лукьянов А.И.. – М.: Дело, 2008.

“Финансовый рынок: расчет и риск” Первозванский А.А., Первозванская Т.И.. М.: Инфра-М, 1994.

“Моделювання економіки” Вітлінський В.В.. Навчальний посібник КНЕУ, Київ 2003.

“Інформаційні системи у фінансово-кредитних установах”: Навч.-метод. посібник для самост. вивч. дисц. І. Ф. Рогач, М. А. Сендзюк, В. А. Антонюк, О. О. Денісова. — К.: КНЕУ, 2001.

Річний звіт BAT “Експортно-імпортний банк України” за 2010 рік.

Анализ деятельности коммерческого банка Под общ. ред. С.И.Кумок. – М.: АОЗТ "Вече", 2008.

“Банківська статистика”. – К Головач А.В., Захожай В.Б, Головач А.В..: Українсько-фінський інститут менеджменту та бізнесу, 2009.

“Критерії стійкості комерційного банку” Вісник НБУ. Мороз А.М.. – 2009. – №3.

“Банківська діяльність за умов перехідної економіки: економіко-правові аспекти” Фінанси України, Паламарчук В.О., Бойченко О.К.. – 1998.

“Вступ до економічного аналізу комерційного банку” Щибиволок З.І.: Навч. посібник. – Тернопіль: Вид-во "Економічна думка", ТАНГ, 2008/

“Анализ банковской деятельности: теоретико-прикладной аспект”. – К.: МАУП, 2008.

Соловйова О.М. Методичні вказівки та тематика курсових робіт з дисципліни “Моделювання економіки” (для студентів спеціальності “Економічна кібернетика” денної та заочної форм навчання). — Вінниця: ВФЕУ, 2008 — 20с.

14. http://www.bank.gov.ua

15. http://www.privatbank.ua