инвест проект_2 / тема 1 теор основы

.docТЕМА №1 Теоретические основы инвестиционной деятельности

-

Экономическое содержание, классификация и сущность инвестиций.

-

Понятие инвестиционной деятельности. Субъекты и объекты ИД. Источники финансирования ИД.

-

Экономическое содержание ИП. Классификация инвестиционных проектов.

1. Инвестиции – это специфическое экономическое понятие, которое стало широко использоваться в нашей стране с конца 80-х годов прошлого века. До этого времени в экономике, которую сегодня относят к социалистической, инвестиции отождествлялись с капитальными вложениями. И только с началом перехода к рыночным отношениям термин «инвестиции» получил повсеместное распространение в нашей экономической литературе, стал использоваться в правительственных и нормативных документах.

Инвестиции – вложения капитала в хозяйственную деятельность за рубежом и внутри страны с целью получения дохода.

Инвестирование означает: расстаться с деньгами сегодня, чтобы получить большие средства завтра.

В ИК дано следующее определение: под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата.

Вкладываемыми ценностями в качестве инвестиций выступают денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество (здания, сооружения, оборудование и др.); имущественные права, ноу-хау и др. интеллектуальные ценности; права пользования землей и другими природными ресурсами.

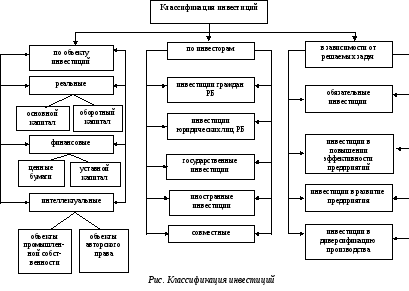

Инвестиции можно классифицировать по различным признакам: в зависимости от:

-

содержания экономических ресурсов, инвестируемых в развитие предприятия, выделяют: денежные средства, имущество, имущественные права, права пользования землей и другие ценности;

-

инвестора и формы собственности различают:

Частные инвестиции характеризуют вложения средств физических лиц и предпринимательских организации негосударственных форм собственности (в том числе иностранных). Государственные инвестиции - это вложения средств государственных предприятий, а также средств государственного бюджета разных его уровней и государственных бюджетных фондов. Совместные инвестиции – это инвестиции отечественных и зарубежных инвесторов в создание совместных предприятий;

-

объекта инвестиционной деятельности: недвижимое имущество (основные средства), ценные бумаги (акции, облигации, банковские депозиты и др.), имущественные права на промышленную и интеллектуальную собственность;

-

характера участия предприятия в инвестиционном процессе выделяют прямые и непрямые инвестиции. При прямом инвестировании инвестор принимает непосредственное участие в выборе объекта вложения капитала. Во втором случае за него это делает финансовый посредник или инвестиционный фонд (связаны с приобретением ценных бумаг).

-

В зависимости от срока, на кот. вклад.-ся средства: краткоср. (до 1 года) и долгоср. (свыше 1 года).

Главным признаком классификации является объект вложения капитала, когда инвестиции разделяются по признаку, отражающему их экономическую природу: т.е. инвестиции, предназначенные для вложения в реальное производство (как в материальные, так и нематериальные активы), и инвестиции, предназначенные для вложения в финансовый (фиктивный) капитал.

Реальные инвестиции (или капиталообразующие) – долгосрочные вложения средств в отрасли материального производства.

Реальные инвестиции — любое вложение денежных средств в реальные активы, связанное с производством товаров и услуг для извлечения прибыли. Это вложения, направленные на увеличение основных средств предприятия, как производственного, так и непроизводственного назначения. Реальные инвестиции реализуются путем нового строительства, расширения, технического перевооружения или реконструкции действующих предприятий. В современных условиях хозяйствования данная форма инвестирования для многих предприятий является единственным направлением инвестиционной деятельности. Реальные инвестиции позволяют предприятиям осваивать новые товарные рынки и обеспечивать постоянное увеличение своей рыночной стоимости.

В зависимости от задач, которые ставит перед собой предприятие в процессе инвестирования, все возможные реальные инвестиции сводятся в следующие основные группы:

-

обязательные инвестиции (или инвестиции ради удовлетворения требований государственных органов управления) - это инвестиции, которые необходимы для того, чтобы предприятие могло и далее продолжать свою деятельность. В эту группу включаются инвестиции, цель которых - организация экологической безопасности деятельности фирмы или улучшение условий труда работников предприятий до уровня, отвечающим нормативным требованиям и т.п.;

-

инвестиции для снижения издержек. Эти проекты включают расходы на замещение действующего, но устаревшего оборудования, на совершенствование действующих технологий. Цель таких проектов состоит в снижении расходов труда, материалов, электроэнергии и по другим статьям обязательств.

-

инвестиции в повышение эффективности деятельности предприятия. Их цель - прежде всего создание условий снижения затрат фирмы за счет обновления оборудования, совершенствования применяемых технологий, улучшения организаций труда и управления. Осуществление данных инвестиций необходимо предприятию для того, чтобы выстоять в конкурентной борьбе;

-

инвестиции на расширение производства и улучшение качества выпускаемой продукции. Их цель — увеличение объема выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств. Сюда включаются расходы на то, чтобы увеличить выпуск производимого товара или расширить его выход на рынки.

-

инвестиции в создание новых производств. В результате осуществления таких инвестиций создаются совершенно новые предприятия, которые будут выпускать ранее не изготавливавшиеся предприятием товары или оказывать новый тип услуг.

-

инвестиции для выпуска новой продукции.

Под финансовыми (портфельные) инвестициями понимают вложения средств в различные финансовые инструменты, как в своей стране, так и за рубежом, среди которых наиболее значимую долю занимают вложения средств в ценные бумаги.

Финансовые инвестиции иногда называют вложением фиктивного капитала. Понятие «фиктивный капитал» отождествляется с понятием «ценные бумаги», которые фиксируют право собственности их владельца на те или иные реальные активы. Владелец ценных бумаг не обладает реальными активами, но он обладает правом получать с них доход в виде процентов, дивидендов, курсовой стоимости или в виде денег после реализации этих реальных активов. Капитал, который составляют реальные активы, возрастает в стоимости только после инвестиций в них, тогда как ценные бумаги обладают способностью менять свою стоимость независимо от стоимости реального капитала.

И нтеллектуальные

инвестиции или инвестиции

в нематериальные активы предусматривают

вложения в

развитие научных

исследований, повышение квалификации

работников, приобретение лицензий на

использование новых технологий, прав

на использование торговых марок известных

фирм и т.п.

нтеллектуальные

инвестиции или инвестиции

в нематериальные активы предусматривают

вложения в

развитие научных

исследований, повышение квалификации

работников, приобретение лицензий на

использование новых технологий, прав

на использование торговых марок известных

фирм и т.п.

2. В соответствии с Инвестиционным кодексом Республики Беларусь (ст.2) «под инвестиционной деятельностью понимаются действия юридического лица или (и) физического лица, или (и) государства (административно-территориальной единицы государства) по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата».

Подобное понимание инвестиционной деятельности в большей мере характеризует ее с позиций вложения капитала инвестором, для которого, инвестиционная деятельность понимается, как инвестиционная акция, предусматривающая вложение определенного количества ресурсов, в виде «любого имущества, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности» для получения запланированного результата. С позиций хозяйствующего субъекта процесс инвестирования можно определить как целенаправленное, заранее проработанное и запланированное создание, изменение или модернизацию исходного состояния предприятия, направленное на «получения прибыли (дохода) и (или) достижения иного значимого результата» для инвестора.

Следует разграничивать содержание инвестиционной деятельности для инвестора и для хозяйствующего субъекта. Рассмотрим это различие на примере деятельности предприятия, производящего товары (услуги). Для инвестора процесс инвестирования – это вложение капитала, когда сам инвестор выступает в виде собственника, кредитодателя, предоставляющего его хозяйствующему субъекту с целью получения для себя дохода или другого значимого результата. Для хозяйствующего субъекта инвестиционная деятельность – получение капитала, приобретение имущества и его использование в производстве. Для уточнения этих понятий рассмотрим различие между понятием «капитал» и «имущество». По отношению к инвестору предприятие, получившее капитал имеет определенные финансовые обязательства, а для него сам капитал выступает как обязательные будущие расходы, предполагающей его использование в предстоящей инвестиционной деятельности. Пока он не использован, капитал выступает в виде финансового запаса, а предприятие является обладателем определенного финансового потенциала. Как только капитал превратился в имущество, т.е. произошло связывание капитала в основных или оборотных средствах, он уже означает ожидание будущих поступлений. Разные стадии оборота полученного хозяйствующим субъектом капитала формируют для него различное понимание управления инвестиционной деятельностью. Когда предприятие стремиться привлечь инвестиции, происходит управление потоками поступлений, связанными с притоком капитала. После получения капитала он уже выступает как сумма финансовых обязательств перед инвесторами, кредиторами, и он требует управления расходами, связанными с оттоком капитала. Когда же полученный капитал направляется для приобретения предприятием имущества, он требует управления потоками, связывающими капитал. После того как предприятие начинает использовать приобретенное имущество для производства продукции, он требует управления потоками высвобождения капитала.

Содержание инвестиционной деятельности на государственном уровне и местных органов власти предполагает вложение средств в разработку и осуществление инвестиционной политики государства (стратегии местных органов власти); принятия государственных (местных органов власти) инвестиционных программ и их финансирования; создания благоприятных условий для развития инвестиционной деятельности (оказания инвесторам государственной поддержки; защиту интересов инвесторов и др.) и реализуется в государственном регулировании инвестиционной деятельности.

В целом инвестиционная деятельность включает разработку идеи, обоснование инвестиционного проекта, финансовое и материально-техническое обеспечение, управление деятельностью создаваемого объекта, включая ликвидацию или перепрофилирование его в соответствии с изменяющимися внешними и внутренними условиями.

Инвестиционная деятельность как процесс включает пять этапов:

• разработка инвестиционной политики - определение цели и объема вкладываемых средств;

• анализ рынка капиталов и инвестиционного пространства;

• изучение потребности ресурсов;

• формирование ресурсной базы;

• оценка эффективности проекта.

Основу правового регулирования инвестиционной деятельности составляет Инвестиционный кодекс Республики Беларусь, принятый 22 июня 2001 г. Он определяет общие правовые условия осуществления инвестиционной деятельности в Республике Беларусь и направлен на ее стимулирование и государственную поддержку, а также на защиту прав инвесторов на территории Республики Беларусь.

То, на что направлено воздействие субъекта управления, называют объектом принятия управленческого решения, – ими являются инвестиции. Объектами инвестиционной деятельности являются (Инвестиционный кодекс Республики Беларусь, ст.4) :

-

недвижимое имущество, в том числе предприятие как имущественный комплекс;

-

ценные бумаги;

-

интеллектуальная собственность.

Объекты находятся в пользовании лиц, осуществляющих инвестиционную деятельность, которых относят к субъектам инвестиционной деятельности, выступающих на инвестиционном рынке как инвесторы.

Инвестиционный кодекс Республики Беларусь под инвестором понимает (ст.3) лицо (юридические и физические лица, государство в лице уполномоченных органов и его административно-территориальные единицы в лице уполномоченных органов), осуществляющее инвестиционную деятельность.

Инвестор имеет права, несет обязанности и риски, связанные с вложением инвестиций. Инвесторы в целях определения особенностей регулирования их деятельности рассматриваются как национальные либо иностранные инвесторы. Иностранными инвесторами в Республике Беларусь признаются:

-

иностранные государства и их административно-территориальные единицы в лице уполномоченных органов;

-

международные организации;

-

иностранные юридические лица;

-

иностранные граждане;

-

физические лица (граждане Республики Беларусь и лица без гражданства), постоянно проживающие за пределами Республики Беларусь.

Помимо инвесторов на инвестиционном рынке присутствуют потребители инвестиций. Ими являются все, кто предъявляет и удовлетворяет спрос на инвестиции: хозяйствующие субъекты, физические лица (домашние хозяйства), государственные и муниципальные органы власти.

Субъектами (инвесторами) инвестиционной деятельности могут выступать: государство, белорусские, иностранные физические и юридические лица. Они сами принимают решения о вложении ценностей. В качестве инвестора, действующего в соответствии со своими целями и полностью отвечающего за эффективное использование средств, выступают либо собственники капитала, либо лица, уполномоченные принимать инвестиционные и финансовые решения от имени юридического лица.

Наряду с инвесторами в инвестиционной деятельности выступают субинвесторы и участники. Субинвесторы — юридические и физические лица, которые осуществляют организацию и управление инвестиционной деятельностью на всех ее этапах по договору с инвестором и действуют от его имени. Участники инвестиционной деятельности (подрядчики и проектировщики) - исполнители заказов или поручений инвесторов. В свою очередь, только инвесторы могут принимать решения о вложении ценностей и выступать в роли вкладчиков, кредиторов, покупателей, выполнять функции любого участника инвестиционной деятельности.

Инвестиционная деятельность в РБ осуществляются в следующих формах (ст.5):

-

создание юридического лица;

-

приобретение имущества или имущественных прав, а именно:

-

доли в уставном фонде юридического лица;

-

недвижимости;

-

ценных бумаг;

-

прав на объекты интеллектуальной собственности;

-

концессий;

-

оборудования;

-

других основных средств, определенных Инвестиционным кодексом.

-

Источники финансирования инвестиций: внутренние и внешние.

Инвестиционная деятельность в Республике Беларусь может финансироваться за счет:

1) собственные финансовые средства хозяйствующих субъектов - прибыль, амортизационные отчисления, суммы, выплачиваемые страховыми организациями в виде возмещения потерь стихийных бедствий (аварий и т.п.), другие виды активов (основные фонды, земельные участки и т.п.) и привлеченные средства, например средства от продажи акций, а также выделяемые вышестоящими холдинговыми или акционерными компаниями, промышленно-финансовыми группами на безвозмездной основе благотворительные и иные взносы;

2) заемные средства - кредиты, предоставляемые государственными и коммерческими банками, облигационные займы.

3) привлеченные ресурсы – средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, физических и трудовых лиц, средства от благотворительных мероприятий;

4) бюджетные ассигнования из бюджетов разных уровней (республиканского, местного и т.д.), фонда поддержки предпринимательства, внебюджетных фондов, предоставляемых безвозмездно или на льготной основе;

5) иностранных инвестиций.

В качестве источника финансирования следует рассматривать и привлечение средств населения.

Внешние: иностранные инвестиции - капитал иностранных юридических и физических лиц, предоставляемый в форме финансового или иного участия в уставном капитале совместных предприятий, а также прямых вложений денежных средств международных организаций, финансовых учреждений различных форм собственности и частных лиц в соответствии с действующим законодательством

В современных условиях реализация инвестиций осуществляется с учетом таких факторов, как инфляция и ожидание роста цен на производственные ресурсы. Для нивелирования влияния инфляции инвестиционные вложения осуществляются преимущественно в движимое и недвижимое имущество (товарно-материальные ценности, оборудование, здания и сооружения), в финансовые активы и потребительские товары, в уставный капитал совместных и акционерных предприятий. В условиях инфляции и нестабильности выбор таких объектов инвестирования определяется их свойством сохранять стоимость и возможностью получения прибыли (дохода) главным образом путем колебаний цен и курсов ценных бумаг.

Сегодня существует проблема привлечения инвестиций, способных создать мощный импульс для развития предприятия. Получение дополнительного финансирования представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Выделяют основные формы финансирования инвестиций: самофинансирование; кредитное финансирование; долевое или смешанное финансирование.

Самофинансирование - это финансирование инвестиционной деятельности полностью за счет собственных финансовых ресурсов, формируемых из внутренних источников. Данная форма финансирования обычно используется для реализации краткосрочных инвестиционных проектов с невысокой нормой рентабельности.

Кредитное финансирование используется, как правило, в процессе реализации краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Особенность заемного капитала заключается в том, что его необходимо вернуть на определенных заранее условиях, при этом кредитор не претендует на участие в доходах от реализации инвестиций.

Долевое финансирование представляет собой комбинацию нескольких источников финансирования. Это самая распространенная форма финансирования инвестиционной деятельности, она может применяться при реализации разнообразных инвестиционных проектов.

3. Инвестиционное проектирование – это разработка комплекта технической и экономической документации (ТЭО, макеты будущих зданий, рабочие чертежи, бизнес-план, сводный сметный расчет стоимости строительства и др.), необходимая для осуществления проекта его финансирования.

Инвестиционный проект - это комплексный план мероприятий, направленных на обоснование эффективности вложения средств в создаваемые или модернизируемые материальные объекты, технологические процессы, виды предпринимательской деятельности и целевые программы с целью сохранения и увеличения капитала, получения выгоды.

Инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе и необходимую проектно-сметную документацию, разработанную в соответствии с законодательством и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

В нем отражаются также исследование технических, экономических, экологических и финансовых возможностей осуществления инвестиций с заданной рентабельностью.

Инвестиционный проект - это документ, который описывает все основные аспекты будущего предприятия, анализирует все проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем. Поэтому правильно составленный инвестиционный проект в конечном счете отвечает на вопрос: стоит ли вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты сил и средств?

Инвестиционный проект определяет сырьевую и энергетическую базу предстоящего производства, объем, номенклатуру выпускаемой продукции, технологию производства, конструкторские, технические и строительные решения, потребность в строительных материалах и деталях.

Разработка проекта осуществляется на основании задания на проектирование, выдаваемого заказчиком и разработанного им совместно с проектной фирмой. В задании указываются наименование объекта, район строительства, мощность и производительность, потребность в материалах, энергии, топливе, воде, газе и источники их поставки, а также основные технологические процессы и оборудование, проектируемый уровень капитальных вложений.

Этапами разработки проекта являются:

1. формирование инвестиционной идеи

Разработке любого проекта предшествует выдвижение идеи, отражающей потребности страны, отдельного региона или группы инвесторов в пополнении рынка определенными товарами.

Идея проекта может быть отклонена из-за недостаточного спроса на продукцию проекта, высокой стоимости проекта, отсутствия гарантий со стороны заказчика, чрезмерном риске и высокой стоимости сырья;

2. исследование инвестиционных возможностей

Анализируется весь инвестиционный потенциал страны и заинтересованность развитых стран в инвестировании средств. Включает сбор информации о регионе, промышленном секторе, анализ сырьевых ресурсов, исследование структурных проблем промышленности.

Исследуются общие возможности инвестирования по следующим направлениям;

3. технико-экономическое обоснование (ТЭО) объекта;

4. подготовка проектной документации, ее экспертиза и утверждение, получение разрешений на проведение строительных, монтажных работ в органах Государственного строительного надзора, лицензии на осуществление технического надзора;

5. определение источников финансирования и порядка расчетов за выполненные работы, ввод объекта в эксплуатацию.

Осуществление проекта требует выполнения определенной совокупности мероприятий, связанных с его реализацией, разработкой технико-экономического обоснования и рабочего проекта, заключением контрактов, организацией финансирования, ресурсным обеспечением, строительством и сдачей объектов в эксплуатацию.

Виды инвестиционных проектов

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим.

-

Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования, и необходимо обосновать преимущества одного из них.

-

Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т.к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

-

Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

-

Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия.

-

Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев - какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

-

Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля и т. д.