Уродовских В.Н. Фин. вычисл

.pdfФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ ЛИПЕЦКИЙ ФИЛИАЛ

В. Н. Уродовских

ФИНАНСОВО-ИНВЕСТИЦИОННЫЕ ВЫЧИСЛЕНИЯ В СРЕДЕ EXCEL

Практикум

Липецк • 2012

ББК 65.26я73 У71

Рекомендовано к изданию Ученым советом Липецкого филиала РАНХиГС

Рецензенты:

кафедра экономики АОНО ВПО ИММФ, Липецкий филиал (зав. кафедрой к.э.н., Е. Ю. Лукьянова);

д-р экон. наук, проф. Е. В. Иода

Финансово-инвестиционные вычисления в среде Excel. Практикум/

В. Н. Уродовских. – Липецк–Воронеж: НАУКА-ЮНИПРЕСС, 2012. – 96 с.

В практикуме по каждой теме приводится краткий теоретический материал по фи- нансово-инвестиционным вычислениям и примеры решения типовых задач в среде Microsoft Excel с применением формул и встроенных функций. Он станет практическим пособием для студентов, выполняющих самостоятельно индивидуальные и практические задания по оценке эффективности заключаемых финансовых сделок.

Издание соответствует требованиям федеральных государственных образовательных стандартов высшего профессионального образования (ФГОС ВПО) по программе бакалавриата, по направлению подготовки 080100 Экономика. Практикум также может быть рекомендован для подготовки специалистов и магистров соответствующих профилей всех форм обучения при изучении следующих дисциплин: финансы; деньги, кредит, банки; рынок ценных бумаг; инвестиции; финансовый менеджмент; экономический анализ и др.

Выполнено на кафедре «экономика и финансы» Липецкого филиала РАНХиГС.

© Уродовских В.Н., 2012 © Липецкий филиал РАНХиГС, 2012

2

Содержание |

|

Предисловие................................................................................................................ |

4 |

Введение в методологию финансово-экономических расчетов............................ |

6 |

1. Простые проценты................................................................................................. |

8 |

1.1. Наращение по простым процентам............................................................... |

9 |

1.2. Практика начисления простых процентов ................................................. |

10 |

1.3. Простые переменные ставки........................................................................ |

13 |

1.4. Дисконтирование и учет по простым ставкам........................................... |

15 |

2. Сложные проценты.............................................................................................. |

17 |

2.1. Наращение по сложным процентам с постоянной ставкой...................... |

18 |

2.2. Наращение по сложным процентам при изменении ставки во времени.. |

20 |

2.3. Номинальная и эффективная ставки процентов........................................ |

22 |

2.4. Учет (дисконтирование) по сложной ставке процентов........................... |

27 |

3. Потоки платежей.................................................................................................. |

30 |

3.1. Финансовые ренты и их классификация .................................................... |

32 |

3.2. Наращение суммы для финансовых рент................................................... |

34 |

3.3. Определение величины отдельного платежа простой ренты................... |

41 |

3.4. Определение срока простой ренты.............................................................. |

47 |

3.5. Определение величины процентной ставки простой ренты .................... |

51 |

3.6. Современная (приведенная) величина финансовой ренты....................... |

53 |

3.7. Расчеты по погашению кредитных займов................................................ |

56 |

3.8. Расчеты по погашению ипотечных ссуд..................................................... |

62 |

4. Оценка эффективности финансовых операций ................................................ |

65 |

4.1. Текущая и полная доходность..................................................................... |

67 |

4.2. Оценка инвестиционных проектов.............................................................. |

68 |

4.3. Оценка ставки сравнения............................................................................. |

70 |

4.4. Расчет чистой приведенной стоимости (NPV)........................................... |

71 |

4.5. Расчет рентабельности капиталовложений................................................ |

75 |

4.6. Оценка срока окупаемости инвестиций...................................................... |

78 |

4.7. Расчет внутренней нормы доходности инвестиций (IRR)........................ |

81 |

5. Учет инфляции в финансовых расчетах............................................................ |

86 |

Литература................................................................................................................ |

91 |

Приложения.............................................................................................................. |

92 |

|

3 |

Предисловие

В ФГОС по направлению 080100 определены области профессиональной деятельности бакалавров экономики: экономические, финансовые, маркетинговые, производственно-экономические и аналитические организации, кредитные, страховые, органы власти и пр. Здесь же приведен и перечень профессиональных компетенций (ПК) в виде способностей, которыми должны обладать выпускники данного направления:

в расчетно-экономической деятельности 9собирать и анализировать данные, необходимые для расчета эконо-

мических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-1); 9рассчитывать экономические и социально-экономические показатели,

характеризующие деятельность хозяйствующих субъектов на основе типовых методик и действующей нормативно-правовой базы, (ПК-2); 9выполнять необходимые для составления экономических разделов планов расчеты, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами (ПК-3); в аналитической и научно-исследовательской деятельности 9осуществлять сбор, анализ и обработку данных, необходимых для

решения поставленных экономических задач (ПК-4); 9выбирать инструментальные средства для обработки экономических

данных в соответствии с поставленной задачей, анализировать результаты расчетов и обосновывать полученные выводы (ПК-5); 9по описанию экономических процессов и явлений строить стандарт-

ные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты (ПК-6); 9анализировать и интерпретировать финансовую, бухгалтерскую и

иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и использовать полученные сведения для принятия управленческих решений (ПК-7); 9анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях, выявлять тенденции изменения социально-экономических показателей (ПК-8); 9из отечественных и зарубежных источников информации, собирать

необходимые данные, анализировать их и готовить информационный обзор и/или аналитический отчет (ПК-9);

4

9использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии (ПК-10).

Проведение финансово-экономических вычислений способствует формированию профессиональных компетенций ПК-2, ПК-3, ПК-5, ПК10, которые отражают способность выпускника решать профессиональные задачи по количественному анализу многих финансовых операций:

–исчисление будущей суммы денежных средств, находящихся во вкладах, займах или ценных бумагах;

–учет векселей;

–определение параметров сделки при заданных условиях;

–определение эквивалентности параметров сделки;

–анализ последствий изменения условий финансовой операции;

–исчисление обобщающих показателей финансовых потоков;

–определение параметров финансовой ренты;

–разработка планов выполнения финансовых соглашений;

–расчет показателей доходности финансовых операций. Поскольку при формировании выделенных компетенций в учебном

процессе возникают определенные трудности в усвоении материала студентами, то в данном пособии сделан акцент на анализ финансовоинвестиционных операций с привлечением экономико-математических методов и моделей и на их практическую реализацию в среде электронных таблиц типа Excel.

Финансово-экономические вычисления в той или иной форме встречаются во многих дисциплинах: финансы; деньги, кредит, банки; рынок ценных бумаг; инвестиции; финансовый менеджмент; экономический анализ и др.

Материал пособия подбирался с учетом трех принципов:

1)краткого изложения теории финансовых вычислений,

2)подробного описания алгоритмов решения практических задач,

3)возможности получения одного решения разными вариантами (с помощью подручных вычислительных средств и с помощью Excel, в том числе путем создания формул, либо путем использования встроенных финансовых функций).

Данное пособие написано с учетом многолетнего опыта автора по преподаванию в вузах дисциплин, содержащих финансовые вычисления.

5

Введение в методологию финансово-экономических расчетов

При заключении внутренних и внешних финансово-экономических сделок договаривающиеся стороны (кредитор и заемщик) оговаривают определенные условия, изменения которых сопряжены с выгодой для одной стороны и убытками с другой стороны. Данное обстоятельство заставляет обе стороны объективно и грамотно проводить количественную оценку условий сделки на основе финансовых вычислений, место которых в системе взаимодействия кредитора и заемщика показано в виде схемы на рис.1.

КРЕДИТОР |

ФИНАНСОВЫЕ |

ЗАЕМЩИК |

|

ВЫЧИСЛЕНИЯ |

|||

|

|

Рис.1. Схема взаимодействия кредитора и заемщика

В финансовом или кредитном соглашении кредитор и заемщик оговаривают ряд условий:

-размер займа или кредита;

-величину процентной ставки - отношение суммы процентных денег, выплачиваемых за фиксированный отрезок времени, к величине ссуды;

-период начисления (срок займа) – период времени в течении которого действует процентная ставка, он может разбиваться на несколько интервалов начисления.

Интервал начисления – минимальный период, по истечении которого, происходит начисление процентов.

Время как фактор в финансовых расчетах. Учет фактора времени обусловлен неравноценностью денег, относящихся к различным моментам времени. Равные по абсолютной величине денежные суммы «сегодня» и «завтра» оцениваются по-разному – сегодняшние деньги ценнее

6

будущих. "Золотое" правило бизнеса гласит: Сумма, полученная сего-

дня, больше той же суммы, полученной завтра.

Зависимость ценности денег от времени объясняется тремя причинами:

1)деньги могут эффективно инвестироваться, и тогда они будут приносить доход. Но даже в этом случае стоимость рубля сегодня больше, чем рубль, полученный завтра в виде процентного дохода на сберегательном счете или от инвестиционной операции;

2)инфляционные процессы обесценивают деньги во времени, то есть сегодня на рубль можно купить товара больше чем завтра, поскольку цены на товар повысятся;

3)риск, связанный с неопределенностью будущего повышает ценность имеющихся денег. Имея рубль его уже можно израсходовать на потребление, а будет ли он завтра – еще вопрос.

Логика финансовых операций. Логику финансовых операций прямых (наращение) и обратных (дисконтирование) легко понять из рис. 2

P + I = S

|

I - проценты |

В Р Е М Я |

В Р Е М Я |

…

(декурсивная)

P = S - D

D – дисконт (скидка)

(антисипативная)

Рис.2. Логика финансовых операций

7

В операциях наращения по известным значениям исходной суммы P и ставке процентов i определяется возвращаемая сумма S, в операциях дисконтирования по известной ожидаемой к поступлению сумме S и учетной ставке (дисконтирования) d рассчитывается приведенная сумма P. Более подробно эти финансовые операции будут рассматриваться далее.

1. Простые проценты

Рассмотрим основные понятия, которые используются при совершении финансовых операций.

Проценты (процентные деньги) I - абсолютная величина дохода от предоставления денег в долг в виде:

выдачи денежной ссуды,

продажи в кредит,

помещения денег на сберегательный счет,

учета векселя и т.д.

Проценты либо выплачиваются кредитору по мере их начисления, либо присоединяются к сумме долга.

Наращение первоначальной суммы S - процесс увеличения первоначальной суммы долга P путем присоединения процентов I к ней.

Процентная ставка i – это отношение суммы процентных денег, выплачиваемых за фиксированный отрезок времени, к величине ссуды. Ставка процентов обычно устанавливается в расчете за год. В расчетные формулы она обычно подставляется в долях.

В зависимости от условий контрактов по отношению к первоначальной сумме существует два способа начисления процентных ставок:

-простые ставки процентов применяются к одной и той же начальной сумме на протяжении всего срока ссуды;

-сложные ставки процентов применяются к сумме с начисленными в предыдущем периоде процентами.

Процентные ставки, указываемые в контрактах, могут быть двух видов:

-постоянные ставки не изменяются с течением времени;

-переменные («плавающие») ставки представляются в виде суммы некоторой базовой величины изменяющейся во времени и надбавки к ней (маржи).

Капитализация процентов - присоединение начисленных процентов к основной сумме.

8

1.1. Наращение по простым процентам

Наращенная сумма (ссуды, долга, депозита) S - первоначальная ее сумма вместе с начисленными на нее процентами к концу срока.

С учетом введенных обозначений проценты, начисленные за один период, будут равны Pi, а за n периодов - соответственно Рn i, тогда можно записать: I = Pni (1)

Изменение суммы долга в течение n периодов с начисленными простыми процентами описывается арифметической прогрессией, членами кото-

рой являются величины: Р, Р + Рi = P(1+i), P(1+i)+Pi = P(1+2i), …, P(1+ni).

Первый член этой прогрессии равен Р, разность равна Pi, последний

член прогрессии определяется формулой |

|

S = P(1+ ni ), |

(2) |

которую называют формулой наращения по простым процентам, или формулой простых процентов.

Здесь выражение в скобках (1 + ni) является множителем наращения – он показывает во сколько раз наращенная сумма S больше первоначальной суммы Р.

Наращенную сумму S можно представить в виде двух слагаемых: пер-

воначальной суммы Р и суммы процентов I: |

|

S = P + I. |

(3) |

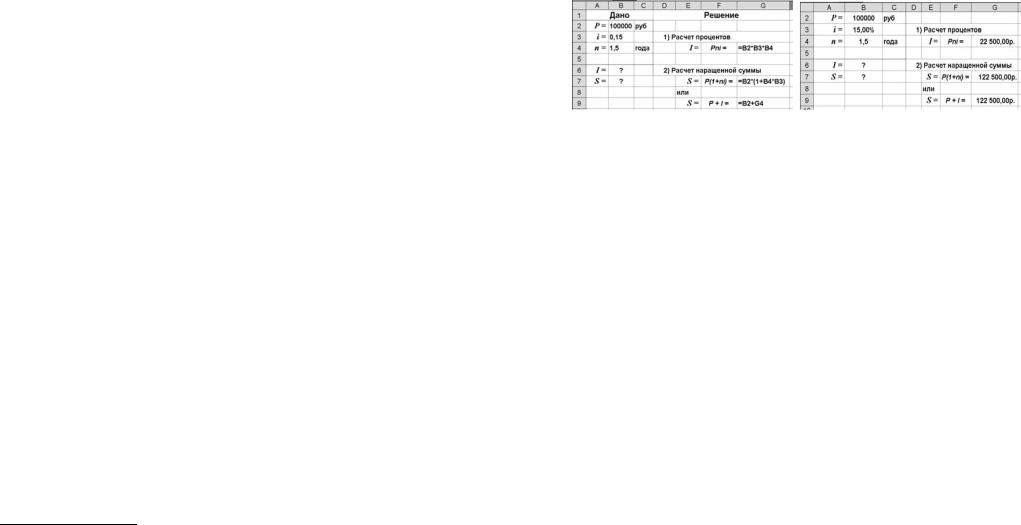

>Пример 1. Ссуда в размере 100 000 руб. выдана на срок 1,5 года при ставке простых процентов равной 15% годовых. Определить проценты и сумму накопленного долга при единовременном погашении ссуды по истечении срока.

Известны:

Р = 100 000 руб.; n =1,5 года;

i = 0,15 или 15% .

Найти I =?, S = ?

Решение 1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств1.

Для расчета процентов воспользуемся формулой (1):

I = Рni = 100 000 ·1,5 · 0,15 = 22 500 руб. – проценты за пользование ссудой в течение 1,5 лет.

1 В качестве подручных средств могут использоваться калькуляторы или другие простейшие вычислительные устройства.

9

По формуле (2) находим сумму накопленного долга:

S=P (1+ ni )=100 000 · (1+1,5 · 0,15) = 122 500 руб.

Другой способ расчета наращенной суммы, по формуле (3):

S=P + I=100 000 + 22 500 =122 500 руб. составит сумма накопленного долга по истечении 1,5 лет.

2-й вариант. Расчетные формулы и результаты вычисления в среде Excel представлены на рис. 3.

а б Рис. 3. Результаты решения задачи: а - расчетные формулы,

б - результаты вычислений

Специальные функции для вычисления простых процентов в среде Excel не предусмотрены. ►

1.2. Практика начисления простых процентов

Поскольку ставка процентов устанавливается в расчете за год, то при продолжительности ссуды менее года срок ссуды п выражается в виде дроби:

n = t / K , |

(4) |

где п - срок ссуды (измеренный в долях года), К - число дней в году (временная база),

t - срок операции (срок пользования ссудой) в днях.

Взависимости от того, какое количество дней в году берется за базу, различают два вида процентов:

1) обыкновенный процент (коммерческий), когда в году принимается

360 дней, т.е. 12 месяцев по 30 дней; 2) точный процент получают, когда за базу берут действительное число дней в году: 365 или 366.

Взависимости от числа дней пользования ссудой различают два способа начисления процентов:

1) точный способ - вычисляется фактическое число дней между датами;

10

2)приближенный способ - продолжительность ссуды определяется числом месяцев и дней ссуды, когда все месяцы содержат по 30 дней. Замечание. Следует помнить, что в обоих случаях дата выдачи и дата погашения долга считается за один день.

На практике применяют три варианта расчета процентов:

1)точные проценты с точным числом дней ссуды (английская практи-

ка);

2)обыкновенные проценты с точным числом дней ссуды (французская практика);

3)обыкновенные проценты с приближенным числом дней ссуды (германская практика).

Замечание. Вариант расчета с точными процентами и приближенным измерением времени ссуды не применяется.

>Пример 2. Ссуда, размером 100 000 руб., выдана на срок с 21 января 2011 г. до 3 марта 2011 г. при ставке простых процентов, равной 15% годовых. Найти:

1)точные проценты с точным числом дней ссуды;

2)обыкновенные проценты с точным числом дней ссуды;

3)обыкновенные проценты с приближенным числом дней ссуды. Известны:

Р = 100 000 руб.;

Tнач = 21 января 2011 года;

Tкон = 03 марта 2011 года; i = 0,15 или 15%.

Найти I1 = ? , I2 = ? , I3 = ?

Решение

1-й вариант. Для вычисления процентов с помощью подручных вычислительных средств воспользуемся формулой (1) с учетом формулы (4):

I = P n i = P ( t / K ) i.

Предварительно по табл. 1 (Приложение 1), либо по календарю рассчитаем точное число дней между двумя датами: t = 62 - 21 = 41день, тогда получим

1)К= 365, t = 41, I1 = 100 000 · (41 / 365) · 0,15 = 1 684,93 руб.;

2)К= 360, t = 41, I2 = 100 000 · (41 / 360) · 0,15 = 1 708,33 руб.;

3)Приближенное число дней составит 42 дня (январь 9 дней + февраль 30 дней + март 3 дня), тогда начисленные проценты будут равны:

К= 360, t = 42, I3 = 100 000 · (42 / 360) · 0,15 = 1 750,00 руб.

11

Обратите внимание на то, что каждый случай имеет свой результат. 2-й вариант. Для выполнения расчетов по формулам воспользуемся функцией ДОЛЯГОДА (находится в категории Дата и время). Данная функция возвращает долю года, которую составляет количество дней между двумя датами (начальной и конечной).

Если функция недоступна или возвращает ошибку #ИМЯ?, то необходимо подключить надстройку «Пакет анализа»:

для Excel 97-2003: меню Сервис => команда Надстройки => Пакет анализа => выбор подтвердить нажатием кнопки OK;

для Excel 2007, 2010: меню Главная (правая клавиша мышки) => На-

стройка панели быстрого доступа…=>Параметры Excel => Надстройки => Перейти => Пакет анализа).

Синтаксис функции ДОЛЯГОДА(нач_дата; кон_дата; базис) и ее аргументы:

нач_дата – начальная дата; кон_дата – конечная дата;

базис – используемый способ вычисления дня. Возможные значения базиса при различных способах вычисления приведены в табл. 1.

Таблица 1

Значения базиса для функции ДОЛЯГОДА

Базис |

Способ вычисления дня |

|

|

0 или опущен |

Американский (NASD) 30/360 |

|

|

1 |

Фактический/фактический |

2 |

Фактический/360 |

|

|

3 |

Фактический/365 |

4 |

Европейский 30/360 |

|

|

Если базис < 0 или базис > 4, то функция ДОЛЯГОДА возвращает значение ошибки #ЧИСЛО!.

Результаты вычисления по формулам в среде Excel и расчетные формулы приведены на рис. 4.

Числовой формат ячеек B4 и B5 задается с учетом выбора одного из возможных типов представления дат, приведенных в диалоговом окне «Формат ячеек», рис. 5.

Для вычисления простых процентов в Excel специальные встроенные функции не предусмотрены. Перечень основных финансовых функций, которые могут использоваться для решения, приведен в Приложении 2.►

12

а

б

Рис. 4. Результаты вычислений в среде Excel и расчетные формулы:

а- лист с результатами расчета; б - лист с расчетными формулами

врежиме проверки формул

Рис. 5. Диалоговое окно «Формат ячеек» в среде Excel для выбора типа даты

13

1.3. Простые переменные ставки

В кредитных соглашениях могут использоваться процентные ставки, дискретно изменяющиеся во времени. В этом случае формула расчета наращенной суммы принимает следующий вид:

S = Р(1+n1i1+n2i2+... ) = Р(1+ ∑ntit ) , (5)

где Р - первоначальная сумма (ссуда),

it - ставка простых процентов в периоде с номером t,

nt - продолжительность периода начисления t по ставке it.

>Пример 3. В договоре, рассчитанном на год, принята ставка простых процентов на первый квартал в размере 16% годовых, а в каждом последующем квартале она на 1% меньше, чем в предыдущем. Определить множитель наращения за весь срок договора.

Известны:

n1 = 0,25, i1 = 0,16; n2 = 0,25, i2 = 0,15; n3 = 0,25, i3 = 0,14; n4 = 0,25, i4 = 0,13.

Найти (1+∑ntit ) = ?

Решение

1-й вариант. Вычисление множителя наращения производим по формуле (5) с помощью подручных вычислительных средств:

(1+∑ntit) = 1+0,25·0,16+0,25·0,15+0,25·0,14+0,25·0,13 =1,145.

2-й вариант. Вычисления в Excel выполнены по формуле (5) с использованием математической функции СУММПРОИЗВ приведены на рис. 6.

Рис. 6. Результаты вычислений множителя наращения (в ячейку Н5 введена формула: =1+СУММПРОИЗВ(B3:B6;D3:D6))

Встроенные финансовые функции в Excel для вычисления простых процентов с переменными ставками отсутствуют. ►

14

1.4. Дисконтирование и учет по простым ставкам

В практике часто приходится решать задачу, обратную наращению процентов, когда по заданной сумме S, соответствующей концу финансовой операции, требуется найти исходную сумму Р.

Расчет Р по S называется дисконтированием суммы S (см. рис.2). Величину Р, найденную дисконтированием, называют современной ве-

личиной (текущей стоимостью) суммы S .

Дисконт (скидка) D – проценты, полученные в виде разности:

D = S - P. |

(6) |

В финансовых вычислениях используют два вида дисконтирования:

1)математическое дисконтирование;

2)банковский (коммерческий) учет.

1.4.1. Математическое дисконтирование

Математическое дисконтирование представляет собой решение зада-

чи, обратной наращению первоначальной ссуды. Если в прямой задаче рассчитывается наращенная сумма S=P(1+ni), то в обратной – находится приведенная сумма

P = S / (1 + ni ) . |

(7) |

Здесь дробь в правой части равенства при величине S называется дисконтным множителем. Он показывает, какую долю составляет первоначальная сумма ссуды в окончательной величине долга.

>Пример 4. Через 90 дней после подписания договора должник уплатит 1 000 000 руб. Кредит выдан под 20% годовых (проценты обыкновенные). Рассчитать первоначальную сумму и дисконт.

Известно:

S = 1 000 000 руб.; n = t/K = 90/360;

i = 0,20 или 20%.

Найти P = ? D = ?

Решение

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. Последовательно воспользуемся формулами (7) и (6):

Р = S / (1 + ni ) = 1 000 000 / (1+ 0,20·90/360) = 952 380,95 руб.; D=S - Р = 1 000 000 - 952 380,95 = 47 619,05 руб.

2-й вариант. Вычисления в Excel выполнены по формулам (6) и (7), рис.7.

15

Рис. 7. Результаты вычислений в среде Excel (в ячейку Н3 введена формула: =B2/(1+C3*B4))

Специальные функции в Excel для выполнения расчетов по операциям дисконтирования и учета по простым ставкам не предусмотрены. ►

1.4.2. Банковский (коммерческий) учет

Банковский или коммерческий учет (учет векселей) заключается в том, что банк до наступления срока платежа по векселю или другому платежному обязательству покупает его у владельца (являющегося кредитором) по цене ниже той суммы, которая должна быть выплачена по нему в конце срока, т.е. приобретает (учитывает) его с дисконтом.

Для расчета процентов при учете векселей применяется учетная ставка, которая обозначается символом d. По определению, простая годовая учетная ставка находится по формуле:

d = |

S − P |

|

S n . |

(8) |

Размер дисконта или учета, удерживаемого банком, равен

D = Snd. |

(9) |

Тогда векселедержатель получит сумму равную

P = S - D = S - Snd = S(1-nd) = S(1 – (t/K) d ) . (10)

Множитель (1-nd ) называется дисконтным множителем. Срок п измеряет период времени от момента учета векселя до даты его погашения в годах. Дисконтирование по учетной ставке производится чаще всего при условии, что год равен 360 дням.

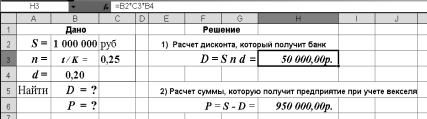

>Пример 5. Через 90 дней предприятие должно получить по векселю 1 000 000 рублей. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке 20% годовых (год равен 360 дням). Определить дисконт D и полученную предприятием сумму P.

16

Известно:

S = 1 000 000 руб.; n = 90 дней;

d = 0,20 или 20%.

Найти D = ? , P = ?

Решение

1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств.

Для вычисления дисконта воспользуемся формулой (9):

D = Snd = 1 000 000·(90/360) ·0,2 = 50 000 руб.

По формуле (10) рассчитаем сумму, которую предприятие получит в результате учета векселя:

P = S - D = 1 000 000 - 50 000 = 950 000 руб.

2-й вариант. Вычисления в Excel выполнены по формулам (9) и (10). Общий вид листа с расчетными формулами и результатами расчетов приведен на рис. 8.

Рис. 8. Результаты вычислений дисконта D и суммы P, полученной предприятием в среде Excel (в ячейку H3 введена формула: = B2*C3*B4)

Вычисления простых учетных ставок с помощью встроенных функций Excel для операций банковского и коммерческого учета не предусмотрены. ►

2. Сложные проценты

Сложные проценты применяются в долгосрочных финансовокредитных операциях (сроком более 1 года), если проценты не выплачиваются периодически сразу после их начисления за прошедший интервал времени, а присоединяются к сумме долга. Присоединение начисленных процентов к сумме, которая служила базой для их определения называют

капитализацией процентов.

17

2.1. Наращение по сложным процентам с постоянной ставкой

Пусть первоначальная сумма долга равна Р, тогда через один год сумма долга с присоединенными процентами составит Р(1+i), через 2 года P(1+i)(1+i)=P(1+i)2, через п лет - P(1+i)n. Таким образом, получаем

формулу наращения для сложных процентов: |

|

S = Р (1+i ) n, |

(11) |

где S - наращенная сумма,

i - годовая ставка сложных процентов, п - срок ссуды,

(1+ i ) n - множитель наращения.

На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год, полугодие, квартал).

>Пример 6. В кредитном договоре на сумму 1 000 000 руб. и сроком на 4 года зафиксирована ставка сложных процентов, равная 20% годовых. Определить наращенную сумму.

Известно:

Р = 1 000 000 руб.; n = 4 года;

i = 0,20 или 20%.

Найти S = ?

Решение 1-й вариант. Вычисления по формулам с помощью подручных вычислительных средств. Используем формулу (11):

S = Р (1+ i ) n = 1 000 000·(1+0,2)4 = 2 073 600 руб.

2-й вариант. Для выполнения расчетов по формулам воспользуемся функцией СТЕПЕНЬ (см. мастер функций категория «Математические»). Данная функция возвращает результат возведения в степень, рис.9.

Решение данной задачи можно выполнить с помощью функции БС (находится в категории «Финансовые»), которая возвращает результат возведения в степень, рис.10.

Синтаксис функции БС (ставка; кпер; плт; пс; тип). Ее аргументами являются:

ставка – процентная ставка за период; кпер – общее число периодов платежей по аннуитету;

плт – выплата, производимая в каждый период, ее значение неизменно в течение всего периода выплат. Обычно плт состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если аргумент опущен, должно быть указано значение аргумента пс.

18

пс – приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей. Если аргумент пс опущен, то он полагается равным 0. В этом случае должно быть указано значение аргумента плт.

Рис.9. Результаты расчета наращенной суммы S и вид диалогового окна СТЕПЕНЬ с введенными данными (в ячейку H3 введена формула

=B2*СТЕПЕНЬ(1+B4;B3))

Рис. 10. Результаты расчета наращенной суммы S по функции БС (в ячейку H3 введена формула =БС(B4;B3;0;-B2))

19

тип – число 0 или 1, обозначающее, когда должна производиться выплата (0 - в конце периода 1 - в начале периода). Если аргумент «тип» опущен, то он полагается равным 0. ►

2.2. Наращение по сложным процентам при изменении ставки во времени

Если ставка сложных процентов меняется во времени, формула наращения имеет следующий вид:

m |

|

|

S = P (1 + i1 )n1 (1 + i2 )n 2 ...(1 + im )n m = P ∏ (1 + ik )n k |

(12) |

|

k = |

1 |

|

где i1, i2,..., ik - значения ставок процентов, действующих в соответствующие периоды n1, п2, ..., nk времени.

>Пример 7. В финансовом договоре зафиксирована переменная ставка сложных процентов, определяемая как 20% годовых плюс маржа 10% в первые два года, 8% - в третий год, 5% - в четвертый год. Определить величину множителя наращения за 4 года.

Известно:

i1 = 0,20 или 20%; i1 = 0,10 или 10%;

n1 = 2 года;

i2 = 0,08 или 8%;

n2 = 1 год;

i3 = 0,05 или 5%;

n3 = 1 год.

Найти П(1+ i k )n k = ?

Решение 1-й вариант. Вычисления с помощью подручных вычислительных средств по формуле (12):

П(1+ik )n k = (1+0,3)2·(1+0,28)·(1+0,25)=2,704.

2-й вариант. Для выполнения расчетов по формулам воспользуемся функцией ПРОИЗВЕД (находится в категории «Математические»). Данная функция возвращает результат возведения в степень, рис.11.

20