Конспект Математическое моделирование. Автор: профессор МГОТУ Вилисов В.Я

.pdfФИНАНСОВО-ТЕХНОЛОГИЧЕСКАЯ АКАДЕМИЯ

КАФЕДРА МАТЕМАТИКИ И ЕСТЕСТВЕННОНАУЧНЫХ ДИСЦИПЛИН

Вилисов В.Я.

Конспект лекций по курсу

«МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ»

Специальность 230700.68 "Прикладная информатика" Магистратура

Королев 2013

Вилисов В. Я. Математическое моделирование: Учебное пособие (конспект лекций) для магистратуры специальности 230700.68 (Прикладная информатика). - Королев: КИУЭС, 2013. - 42 с.

Рецензент: д. ф.- м. н., профессор Самаров К. Л.

Учебное пособие составлено в соответствии с требованиями Государственных образовательных стандартов высшего профессионального образования по специальности 230700.68 (Прикладная информатика) и Учебными планами ФТА.

Пособие представляет собой конспект лекций по четырем основным темам, изучаемых магистрами в курсе «Математическое моделирование». Содержание пособия соответствует программе курса, утвержденной УМС ФТА.

РЕКОМЕНДОВАНО Учебно-методическим |

Программа рассмотрена и одобрена на |

||

советом ФТА |

|

заседании кафедры математики и |

|

Протокол № от |

2013 г. |

естественнонаучных дисциплин. |

|

|

|

Протокол № от |

2013 г. |

Зав. кафедрой математики и |

д. ф.- м. н., профессор Самаров К. Л. |

||

естественнонаучных дисциплин |

|

|

|

Компьютерная верстка:

© Финансово-технологическая академия, 2013 © Вилисов В. Я., 2013

Тираж экз. заказ № Отпечатано в типографии ФТА

г. Королев, ул. Гагарина д.42 тел.: 516-99-29 www.kimes.ru, e-mail. :kimes@kimes.ra

Содержание |

|

Введение: элементы моделирования................................................................................................ |

4 |

Термины .......................................................................................................................................... |

4 |

Классификация моделей................................................................................................................ |

4 |

1. Задачи математического программирования (ЗМП) .................................................................. |

5 |

1.1. Элементы ЗМП ........................................................................................................................ |

5 |

1.2. Прямая задача линейного программирования (ЗЛП) .......................................................... |

6 |

1.3. Двойственная задача ЛП ........................................................................................................ |

7 |

1.4. Некоторые типовые прикладные задачи, представимые в форме ЗЛП............................. |

9 |

1.4.1. Задача производственного типа...................................................................................... |

9 |

1.4.2. Задача о рационе (о составлении оптимальной смеси) .............................................. |

10 |

1.4.3. Транспортная задача (или задача планирования перевозок) ..................................... |

11 |

1.5. Анализ чувствительности решения ЗЛП к изменению исходных данных ..................... |

13 |

1.5.1. Влияние коэффициентов ЦФ на решение ЗЛП ........................................................... |

14 |

1.5.2. Влияние правых частей ограничений на решение ЗЛП ............................................. |

15 |

2. Многокритериальная оптимизация ............................................................................................ |

16 |

2.1. Скалярные и векторные критерии (показатели) ................................................................ |

16 |

2.2. Метод главного (доминирующего) критерия..................................................................... |

16 |

2.3. Метод гарантирующего (максиминного) критерия........................................................... |

17 |

2.4. Метод линейной (аддитивной) свертки ЦФ ....................................................................... |

17 |

2.5. Метод «идеальной точки».................................................................................................... |

18 |

2.6. Метод последовательных уступок ...................................................................................... |

18 |

2.7. Метод, основанный на Парето-оптимальности ................................................................. |

18 |

3. Модели управления запасами ..................................................................................................... |

20 |

3.1. Задача управления запасами ................................................................................................ |

20 |

3.2. Процесс расходования и пополнения запасов.................................................................... |

21 |

3.3. Модель с постоянным спросом ........................................................................................... |

22 |

3.4. Модель со скидками ............................................................................................................. |

23 |

3.5. Модель с дефицитом............................................................................................................. |

25 |

3.6. Модель с производством (с постепенным пополнением запасов) ................................... |

27 |

3.7. Многопродуктовая модель с ограниченным объемом склада.......................................... |

28 |

4. Методы и алгоритмы экспертного оценивания ........................................................................ |

30 |

4.1. Шкалы измерений ................................................................................................................. |

30 |

4.2. Ранжирование объектов ....................................................................................................... |

32 |

4.3. Парные сравнения ................................................................................................................. |

32 |

4.4. Обработка матрицы парных сравнений (один эксперт).................................................... |

34 |

4.5. Обработка данных групповой экспертизы ......................................................................... |

36 |

4.6. Оценивание качества экспертов .......................................................................................... |

39 |

Литература ........................................................................................................................................ |

42 |

3

Введение: элементы моделирования

Термины

Существуют три близких понятия, которые следует различать: задачи, модели и методы.

Задача – это конструкция, в которой есть исходные предпосылки и данные (дано), по которым следует найти решение (найти). Одну и ту же задачу можно решить разными методами.

Методы - это Способы или Алгоритмы выполнения операций над данными. Примеры методов: метод наименьших квадратов, метод скользящего среднего, метод экспоненциального сглаживания, …

Моделями называют некоторые копии, отражающие те или иные стороны объектов, субъектов или процессов.

В основе моделирования, т.е. построения моделей и их использования, лежит теория подобия.

При моделировании абсолютное подобие не достижимо, а поэтому необходимо лишь стремиться к тому, чтобы модель достаточно хорошо отображала необходимую сторону объекта, т.е. была адекватна объекту.

Один и тот же объект можно представить множеством моделей.

В некоторых случаях модель и задача могут использоваться как синонимы, а иногда и

метод.

Процедуры построения моделей впервые осознанно были использованы в период Второй мировой войны в Англии и послужили основой дисциплины Исследование операций

(ИО).

Классическая схема применения технологии и моделей ИО заключалась в следующих шагах:

1.Анализ объекта и определение цели исследования. Выбор учитываемых параметров, показателей качества и критериев.

2.Построение модели, адекватной объекту.

3.Исследование модели и поиск на модели оптимального решения для объекта.

4.Реализация решения и оценка его эффективности.

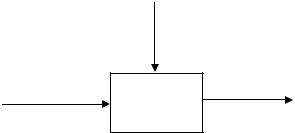

В математической модели объект представляется некоторым черным ящиком:

Параметры и структура объекта

Входные Объект Выходные параметры (модель) показатели

Классификация моделей

Основные признаки классификации моделей следующие (жирным выделены значения признаков, относящихся к математическим моделям).

1.По степени неопределѐнности:

Детерминированные

Стохастические

2.По степени отражения изменений во времени:

Статические

4

Динамические

3.По характеру учѐта временного фактора:

Дискретные

Непрерывные

Дискретно-непрерывные

4.По степени абстрагирования:

Виртуальные (от лат. virtus — потенциальный, возможный)

Реальные

5.Виртуальные могут быть представлены следующими группами: 5.1. Наглядные

Гипотетические

Аналоговые (аналоги)

Макеты

5.2.Символьные

Языковые

Знаковые

5.3.Математические

Аналитические (формульные)

Имитационные

Комбинированные

6.Реальные могут быть представлены следующими группами:

6.1.Натурные

Научный эксперимент

Производственный эксперимент

Комплексные испытания

6.2.Физические

В реальном масштабе времени (on-line)

В режиме разделения времени (off-line)

1.Задачи математического программирования (ЗМП)

|

|

1.1. Элементы ЗМП |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

- целевая функция V L( |

|

) , |

|

|

|||||

1. |

Первый элемент ЗМП |

x |

где вектор |

переменных |

|||||||||||

|

|

[x |

x |

|

x |

]T . |

|

|

|

|

|

|

|

||

x |

2 |

|

|

|

|

|

|

|

|||||||

1 |

|

n |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||||||

|

|

ЦФ связывает варьируемые переменные x с показателем качества V . |

|

||||||||||||

|

|

|

ЗМП функция V L( |

|

) |

|

|

|

|||||||

|

|

В |

x |

может быть линейной или |

нелинейной |

относительно |

|||||||||

переменных.

Целевая функция (ЦФ) отражает качество, моделируемого объекта.

Взависимости от смыслового содержания показателя V может возникать потребность

вего минимизации или максимизации за счет выбора наилучших значений переменных.

На основе ЦФ строится критерий.

Критерий – это правило выбора наилучших (оптимальных) значений переменных (аргументов), при которых показатель будет принимать своѐ экстремальное значение. Формально критерий записывается так:

V * L(x) max или min

x j |

x j |

||||

или в другой форме: |

|

|

|

||

x* arg max L( |

|

) |

или x* arg min L( |

|

) |

x |

x |

||||

x j |

x j |

||||

Таким образом, первым элементом ЗМП является критерий.

5

2. Вторым элементом ЗМП являются ограничения, которые могут быть равенствами или неравенствами, линейными или нелинейными. В общем виде ограничения можно представить таким образом:

f ( |

|

) |

|

или |

f ( |

|

) |

|

или |

f ( |

|

) |

|

x |

a |

x |

a |

x |

a |

ЗМП относятся к задачам условной оптимизации.

ЗМП часто называют моделями математического программирования (ММП) т.к. они отражают взаимосвязь независимых и зависимых переменных некоторого процесса, явления или объекта.

1.2. Прямая задача линейного программирования (ЗЛП)

ЗЛП относится к классу ЗМП. ЗЛП чаще других используется на практике. Особенность ЗЛП в том, что как ЦФ, так и функции ограничений линейны

относительно переменных.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

L( |

|

|

) |

|

|

T |

|

c j x j |

max , |

||||||||||||||

x |

c |

x |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j 1 |

|

|

|

|

|

|

|

x j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где |

|

|

[c |

c |

|

|

c |

|

|

]T - вектор параметров целевой функции; |

|||||||||||||||||

c |

2 |

|

n |

||||||||||||||||||||||||

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

[x |

x |

|

|

x |

|

]T |

- вектор переменных размерности n , на которые накладываются |

||||||||||||||||||

x |

2 |

|

n |

||||||||||||||||||||||||

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

следующие ограничения: |

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

aij x j |

ai0 ; |

|

|

|

|

|

; |

|

|

||||||||||||

|

|

|

|

|

|

|

j 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1, m; |

|

j 1, n; |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

x j |

|

0, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

A |

|

|

|

mn |

- матрица коэффициентов системы ограничений; |

||||||||||||||||||

|

|

|

|

aij |

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

[a |

|

|

a |

|

|

a |

|

]T - вектор свободных членов системы ограничений. |

|||||||||||

|

|

|

|

a |

0 |

|

|

|

20 |

m0 |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|||||||

Все ограничения формируют выпуклый многогранник, который называют областью допустимых решений (ОДР).

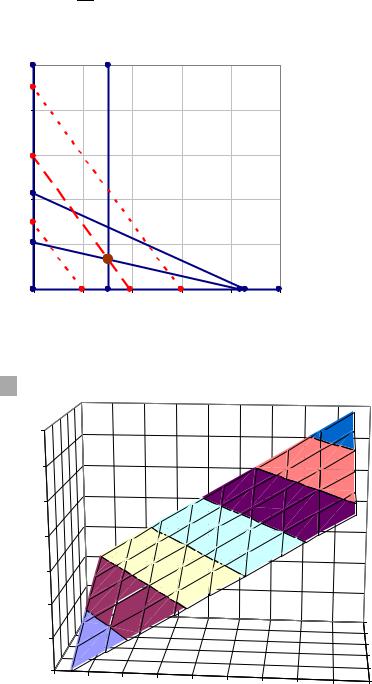

Пример (для двух переменных x1 и x2)

Дано (см. таблицу). На производстве ведется сборка двух видов изделий: И1, И2. При сборке могут быть использованы три группы операций: Оп1, Оп2, Оп3. Ежедневный фонд рабочего времени на каждую операцию составляет соответственно 430, 460 и 420 минут. Плановая прибыль на единицу каждого типа изделий составляет соответственно 3, и 2 у.е. Трудоѐмкость по операциям составляет соответственно: для И1 - 1, 3, 1 минут; для И2 - 2, 0, 4 минут.

|

|

|

Таблица 1.2. |

|

|

Изделие 1 |

Изделие 2 |

Фонд рабочего |

|

|

времени, мин. |

|||

|

|

|

|

|

Операция 1, мин. |

1 |

2 |

|

430 |

|

|

|

|

|

Операция 2, мин. |

3 |

0 |

|

460 |

|

|

|

|

|

Операция 3, мин. |

1 |

4 |

|

420 |

|

|

|

|

|

Прибыль, у.е. |

3 |

2 |

|

|

|

|

|

|

|

Найти |

x1 |

x2 |

|

|

Математическая постановка ЗЛП для 2-х переменных примет вид.

L(x) 3x1 2x2 max ,

x

6

x1 2x2 |

430 |

|

|

|

||||

3x1 0x2 |

460 , |

|

|

|

||||

x |

4x |

2 |

420 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

x j |

0, j 1,2 . |

|

|

|

|

|||

Графическое решение ЗЛП . |

|

|

||||||

500 |

Х2 |

|

|

2 |

|

|

|

|

400 |

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

200 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

100 |

3 |

|

|

|

|

|

|

|

0 |

|

|

|

2 |

|

31 |

Х1 |

|

|

|

0 |

|

100 |

200 |

300 |

400 |

500 |

Оптимальное решение: x1=153.33 ; x2=66.67; L=593.33. L(x1; x2) имеет вид:

▲

700 L |

|

|

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

5 х2 |

|

|

|

|

|

|

|

|

|

3 |

|

0 |

|

|

|

|

|

|

|

|

|

0 |

20 |

40 |

60 |

80 |

100 |

|

|

1 |

|

120 |

140 |

160 |

|||||||

|

|

|

|

||||||

|

|

|

|

|

|||||

L=3*X1+2*X2 |

|

|

|

|

|

х1 |

|||

1.3. Двойственная задача ЛП

Для прямой и двойственной задачи выполняется свойство симметрии, т.е. каждая из этой пары задач может быть прямой, тогда вторая будет ей двойственна.

Двойственная задача строится из прямой ЗЛП с помощью определенных правил:

1.Каждому из т ограничений прямой задачи соответствует переменная yi двойственной задачи, а каждой из п переменных xj прямой задачи соответствует ограничение двойственной задачи.

7

Коэффициенты целевой функции bi двойственной задачи равны коэффициентам правых частей ограничений ai0 прямой задачи и наоборот – правые части двойственной – это коэффициенты ЦФ прямой задачи.

2.Матрица коэффициентов левых частей ограничений двойственной задачи является транспонированной матрицей коэффициентов aij ограничений прямой задачи.

3.Критерию максимизации прямой задачи соответствует критерий минимизации двойственной задачи и наоборот.

4.Ограничения прямой задачи заменяются на ограничения в двойственной задачи.

Критерий оптимальности двойственной задачи примет вид:

|

|

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

y bi |

|

|

|

|

|

|

|

||||||||

W ( y) |

b |

T |

yi |

min , |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

yi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

b |

|

]T |

[a |

|

|

a |

|

]T - вектор параметров целевой функции |

||||||

где |

b |

[b |

|

|

b |

|

a |

20 |

m0 |

|||||||||||

1 |

|

|

|

2 |

|

|

|

m |

|

10 |

|

|

|

|||||||

двойственной задачи т.е. вектор правых частей ограничений прямой задачи; |

||||||||||||||||||||

y [ y |

y |

2 |

y |

m |

]T - вектор переменных размерности m , на которые наложены |

|||||||||||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

следующие ограничения: |

|

|

|

|

|

|

||||||||||||||

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

aij |

yi c j ; |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

i 1 |

|

|

|

|

|

|

|

|

; |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

i 1, m; |

|

|

|

j 1, n; |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

yi 0,

A

aij

aij

mn - матрица коэффициентов системы ограничений; в математической постановке двойственной задачи эта матрица используется в транспонированном виде:

mn - матрица коэффициентов системы ограничений; в математической постановке двойственной задачи эта матрица используется в транспонированном виде:

AТ |

a |

ji |

nm |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

]T - вектор свободных членов системы ограничений двойственной |

|

c [c |

c |

2 |

c |

n |

||||

|

|

|

1 |

|

|

|

||

задачи т.е. вектор коэффициентов целевой функции прямой задачи.

При решении ДЗЛП предполагаются известными A , c , a0 (т.е. b ), необходимо найти

оптимальный вектор y * .

В ОДР между ЦФ и критериями выполняется следующее отношение:

|

n |

m |

|

max L(x) c j x j |

bi yi |

W ( y) min , |

|

x j |

j 1 |

i 1 |

yi |

|

|

||

В оптимальной точке выполняется строгое равенство.

Экономическая интерпретация прямой и двойственной задачи заключается в следующем.

Впрямой задаче целью является распределение ограниченных ресурсов для максимизации эффекта от продукции. При этом:

1.Целевая функция отражает выручку или прибыль по оптимальному количеству всех видов продукции x j , а c j - это прибыль на единицу продукции j-го вида.

2.Ограничения отражают допустимое к использованию количество т видов ресурсов, а ai0 - это их запасы.

Вдвойственной задаче целью является минимизация общей стоимости ресурсов (сырья или времени) при ограничениях на цену продукции. При этом:

1.Целевая функция отражает общую стоимость ресурсов, затраченных на производство. Коэффициенты ЦФ bi (т.е. ai0 ) – это количество ресурсов, а yi

можно трактовать как стоимость единицы ресурса i-го вида (т.е. его цена).

8

2. Ограничения |

отражают границу роста себестоимости продукции. Разность |

|

m |

|

|

aij yi |

c j |

часто называют приведѐнными издержками. |

i 1

Пример (продолжение).

Двойственная задача линейного программирования для предыдущего примера примет следующий вид:

W ( y) 430 y1 460 y2 420 y3 min ,

y

y1 3y2 y3 3 2 y1 0 y2 4 y3 2 ,

yi 0, i 1,3 .

Оптимальное решение, полученное с помощью симплекс-метода такое:

y1 1; |

y2 2; |

y3 0; |

W 1350у.е. |

Интерпретация результатов.

Если подставить оптимальное решение в ограничения, то лишь в 1-ом ограничении выполняется неравенство (7 >= 3), а это можно интерпретировать так, что цена продажи может быть увеличена до 7, т.е. имеется запас по цене 1-го изделия. Значения ЦФ обеих задач равны.

▲

1.4.Некоторые типовые прикладные задачи, представимые в форме ЗЛП

1.4.1.Задача производственного типа

Постановка задачи имеет вид, приведенный ранее:

|

|

|

|

n |

|

|

|

|

|

L( |

|

|

) c j x j max , |

||||||

x |

|||||||||

|

|

|

|

j 1 |

|

|

|

x j |

|

|

n |

|

|

|

|

|

|||

aij x j |

ai0 ; |

|

; |

||||||

j 1 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

i 1, m; |

j 1, n; |

|

|||||||

|

|

||||||||

x j 0,

Особенности задачи:

распределяются ограниченные ресурсы (материальные, временные и др.);

спецификации (т.е. калькуляции) на производимую продукцию заданы. Они отражают количество материалов (комплектующих, ингредиентов, …), необходимое для производства единицы продукции каждого вида;

все коэффициенты левых и правых частей ограничений, а также коэффициенты ЦФ

неотрицательны: c j 0; |

aij 0; |

bi 0. |

ЗЛП этого типа для случая 2-х переменных имеет такой вид:

9

x2 |

Оптимальное |

решение |

ОДР |

x1 |

1.4.2. Задача о рационе (о составлении оптимальной смеси)

Этот тип задач по структуре напоминает Задачу производственного типа, но содержит дополнительные условия (ограничения).

Пример.

Дано. Предприятие производит пищевую добавку на основе смеси кукурузной и соевой муки в определѐнных пропорциях. Минимальная ежедневная потребность составляет 800 кг. Важными контролируемыми параметрами являются количество белка и клетчатки в смеси.

|

Кукурузная мука |

Соевая мука |

|

|

|

|

|

Белок (кг в 1 кг) |

0.09 |

0.60 |

|

|

|

|

|

Клетчатка (кг в 1 кг) |

0.02 |

0.06 |

|

|

|

|

|

Стоимость |

0.30 |

0.90 |

|

компонентов (руб/кг) |

|||

|

|

Дополнительные требования диетологов заключаются в том, чтобы в пищевой добавке было не менее 30% белка и не более 5 % клетчатки.

Найти рецептуру смеси минимальной стоимости.

Решение. Переменными будут количество кукурузной и соевой муки в ежедневном объѐме:

x1 – количество кукурузной муки в 1 кг смеси; x2 – количество соевой муки в 1 кг смеси. Тогда ЦФ и ограничения будут следующими:

L(x) 0.3x1 0.9x2 min ,

x

0.09x1 0.6x2 0.3(x1 x2 )

0.02x1 0.06x2 0.05(x1 x2 )

x1 x2 800

x j 0, j 1,2 .

Или после преобразований ограничения примут вид:

x1 x2 800 |

|

|||

0.21x1 0.3x2 |

0 , |

|||

0.03x |

0.01x |

2 |

0 |

|

1 |

|

|

|

|

Графическое решение этой задачи примет вид:

10