Содержание

Введение

1 Оценочная деятельность в Республике Казахстан

1.1 Формирование Республиканской Палаты Оценщиков

1.2 Правовое регулирование Оценочной деятельности

1.3Проблемы нормативно-правового регулирования оценочной деятельности РК.

2Анализ состояния деятельности ТОО

2.1 Характеристика детельности ТОО

2.2 Анализ технико – экономическихпоказателей предприятия за с 2013 -2014

2.3 Анализ услуг оценочной компании на рынке Жамбылской области

3 Отчет об оценке

3.1 Общие сведения об оцениваемом объекте.

3.2 Перечнь документов, использованных при оценке

3.3 Описательная часть

3.4Расчетная часть

Заключительная часть

Список использованной литературы

Введение

Оценка как новое направление рыночной инфраструктуры возникла в связи с необходимостью разрешения имущественных споров, в которых стороны для определения объективной стоимости того или иного имущества были вынуждены прибегать к услугам независимых ценовых арбитров.

В Казахстане происходит активное формирование и развитие рынка недвижимости, необходимым условием существования которого является независимая оценка объектов недвижимости.

Оценка стоимости недвижимости необходима при совершении практически любой операции с недвижимостью, начиная от купли-продажи, сдачи в аренду и завершая принятием решений о реализации проектов строительства или реконструкции объектов недвижимости, о внесении объектов недвижимости в уставный капитал и т.д.

Оценка недвижимости крайне важна для обеспечения эффективности любых инвестиций в нее.

Прежде чем купить, продать или обменять квартиру, желательно сначала оценить ее. Конечно, оценить квартиру «на глазок» способен каждый, однако лучше это ответственное мероприятие доверить профессионалу.

Для достоверной оценки стоимости квартиры необходимо учитывать множество факторов: местоположение и тип дома, удаленность от центра, наличие двора и консьержа в подъезде и т. д. Кроме того, отчет об оценке квартиры, подготовленный профессиональными оценщиками, является официальным документом, который принимается к рассмотрению кредитными отделами банков, судами, другими организациями и государственными учреждениями.

Закон «Об оценочной деятельности» был принят 30 ноября 2000 года. Он определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Республики Казахстан, субъектам РК или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки.

Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости.

Субъектами оценки выступают профессиональные оценщики, обладающие специальными знаниями, и потребители их услуг (заказчики).

Цель и задачи преддипломной практики. Одно из главных требований к подготовке специалистов высшей квалификации – её связь с практикой, знание конкретных задач, особенностей будущей практической деятельности. Важным звеном этой связи является производственная практика. Цели преддипломной практики – это систематизация, закрепление и углубление теоретических знаний, полученных по дисциплинам специализации; приобретение практических навыков работы.

Преддипломная практика выполнена в Товариществе с ограниченной ответственностью, созданное в соответствии с Гражданским кодексом РК, действующее на основании устава ТОО. Сокращенное фирменное наименование товарищества:. Местонахождение общества: г. Тараз, ул.. Период прохождения преддипломной практики с 2 февраля по 3 марта 2015г.

Товарищество является юридическим лицом по казахстанскому праву: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Товарищество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законами РК, если это не противоречит предмету деятельности товарищества. Товарищество имеет круглую печать со своим наименованием, имеет фирменные бланки, эмблему. Общество является самостоятельной хозяйственной единицей, действующей на основании полного хозяйственного расчета, самофинансирования и окупаемости.

Целью преддипломной практики являются следующие задачи:

Закрепить теоретические знания, полученные по экономическим дисциплинам специальности «оценка» ;

Приобрести необходимые навыки самостоятельной работы по составлению отчётов по определении рыночных стоимостей недвижимого и движимого имущества;

Получить практические навыки специалиста-оценщика ;

Обеспечить сбор и обработку необходимого статистического материала для выполнения отчета.

Задачами преддипломной практики является:

Ознакомление с организационной структурой, функциями управления на уровне предприятия (организации);

Изучение содержания экономической работы на предприятии;

Подбор необходимых материалов для написания отчета о прохождении практики, в которой должен найти отражение опыт функционирования данной организации.

Сбор документов для написания дипломной работы.

Оценочная деятельность в Республики Казахстан

1.1 Формирование Республиканской Палаты Оценщиков

3 июня 2010 года зарегистрировано Объединение юридических лиц «Республиканская палата оценщиков» (сокращенно — РПО), которое объединяет в своем составе более половины от общего числа региональных палат оценщиков, зарегистрированных на территории Республики Казахстан.

Республиканская палата оценщиков создана для защиты прав и законных интересов ее членов, а также для содействия соблюдению оценщиками требований нормативных правовых актов об оценочной деятельности.

Директором РПО назначена — Директор Столичной палаты КАО Ахметсафина Татьяна Александровна.

Председателем Президиума РПО назначен — Директор Саморегулируемой палаты КАО Елисеев Вилен Михайлович.

Целью деятельности Республиканской Палаты оценщиков являются: - разработка предложений по совершенствованию государственной политики в области оценочной деятельности.

Предметом деятельности Республиканской Палаты оценщиков является: - представление интересов палат оценщиков в государственных органах, органах местного самоуправления, а также в международных профессиональных организациях оценщиков; - защита прав и законных интересов палат оценщиков; - участие в разработке стандартов оценки; - участие в разработке программ профессиональной переподготовки оценщиков; - разработка рекомендаций о порядке прохождения стажировки; - рассмотрение обращений, ходатайств, жалоб палат оценщиков, потребителей услуг в области оценочной деятельности на палаты оценщиков; - ведение реестра членов Республиканской палаты оценщиков и представление информации, содержащейся в этом реестре, заинтересованным лицам в порядке, установленном уполномоченным органом.

Для достижения своих уставных целей Республиканская Палата оценщиков в соответствии с действующим законодательством Республики Казахстан имеет следующие полномочия (функции):

1) представление и защита профессиональных прав и законных интересов своих членов в государственных органах, негосударственных организациях и специализированных международных (межгосударственных) организациях;

2) разработка и утверждение правил деловой и профессиональной этики оценщика Республики Казахстан;

3) осуществление всестороннего и объективного изучения, обобщения и анализа деятельности оценщиков Республики Казахстан и тенденций развития оценочной деятельности в Республике Казахстан;

4) разработка предложений по совершенствованию государственной политики в области оценочной деятельности в Республике Казахстан;

5) содействие соблюдению оценщиками Республики Казахстан законодательства об оценочной деятельности, стандартов оценки, правил деловой и профессиональной этики, а также оснований и условий осуществления оценочной деятельности;

6) участие в разработке нормативных правовых актов Республики Казахстан в области оценочной деятельности;

7) разработка и утверждение внутренних стандартов и правил оценочной деятельности, правил деловой и профессиональной этики членов Республиканской палаты оценщиков в соответствии с нормативными правовыми актами Республики Казахстан в области оценочной деятельности;

8) разработка и утверждение правил и условий приема в члены Республиканской палаты оценщиков, дополнительных требований к порядку обеспечения имущественной ответственности своих членов при осуществлении оценочной деятельности, установление размера членских взносов и порядок их внесения;

9) установление ответственности членов Республиканской палаты оценщиков за нарушения ими требований настоящего устава, положений, правил и стандартов Республиканской палаты оценщиков;

10) ведение реестра членов Республиканской палаты оценщиков и предоставление информации, содержащейся в этом реестре, заинтересованным лицам в порядке, установленном уполномоченным органом;

11) создание третейского суда в области оценочной деятельности;

12) осуществление информационно-пропагандистских мероприятий в области оценочной деятельности;

13) осуществление иных полномочий (функций) в соответствии с законодательством Республики Казахстан.

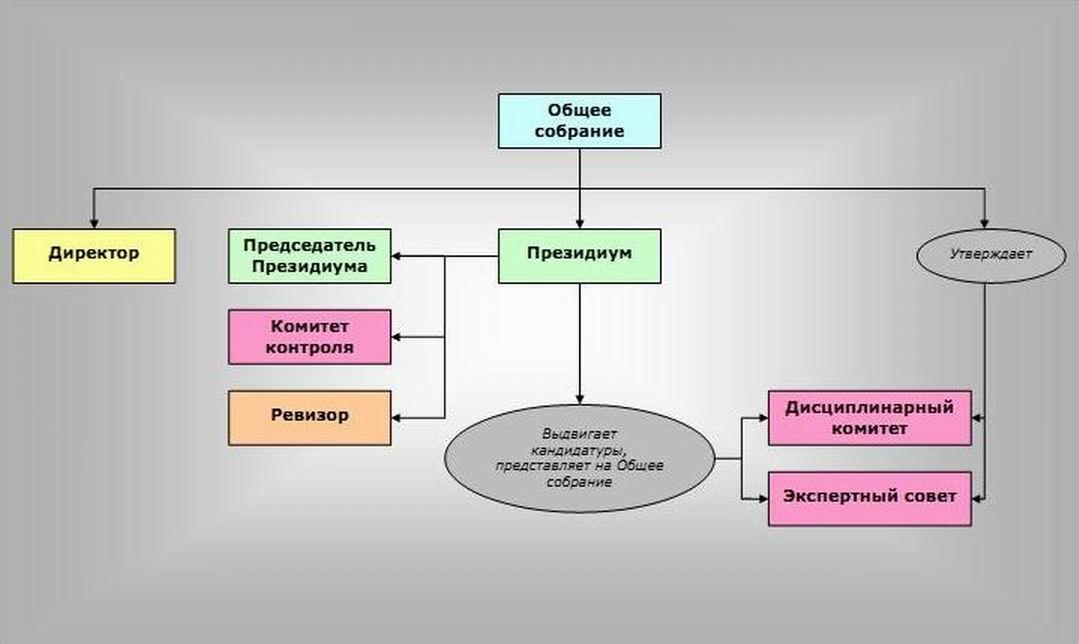

Схема 1- Структура Республиканской Палаты Оценщиков

В состав РПО входят 16 областных палат оценщиков, одной из которых является ПО «Жамбылская областная палата оценщиков». В Жамбылской областной палате оценщиков состоят 20 юридических и физических лиц.

1.2 Правовое регулирование Оценочной деятельности

Законодательство, регулирующее оценочную деятельность в Республике Казахстан, состоит из закона Республики Казахстан “Об оценочной деятельности в Республике Казахстан”, принимаемых в соответствии с ним иных нормативных правовых актов Республики Казахстан, законов и иных нормативных правовых актов субъектов РК, а также из международных договоров РК.

Но также в становлении и развитии оценочной деятельности в Республике Казахстан активное участие принимают саморегулируемые организации оценщиков. Законом предусмотрено помимо государственного регулирования саморегулирование деятельности оценщиков.

Государственное регулирование оценочной деятельности - система мер и процедур государственных органов, направленных на повышение качества услуг оценщиков и соответствие их определенным критериям, устанавливаемым профессиональным сообществом оценщиков (саморегулирование) или государственными органами (государственное регулирование) либо совместно. Регулирование развивается в рамках следующих процедур:

определение методических требований к процедурам оценки, которые традиционно формулируются в стандартах оценки;

определение требований к морально-этическим качествам оценщика, связанным с его независимостью; данные требования формулируются в кодексах профессиональной этики;

определение требований к уровню профессиональной подготовки и опыту практической работы оценщика, которые отражаются в уровне профессиональных званий.

Государственное регулирование оценочной деятельности и деятельности саморегулируемых организаций оценщиков в части надзора и нормативно-правового регулирования осуществляется органами исполнительной власти, уполномоченными Правительством Республики Казахстан.

Сфера государственного и правового регулирования оценочной деятельности можно разграничить как функции и деятельность государственных органов, направленных на контроль за оценочной деятельностью и сферу действия норм права, определяющих права и обязанности субъектов оценочной деятельности, соответственно. К сфере государственного регулирования оценочной деятельности можно отнести принятие стандартов оценки некоторых видов объектов, необязательных к применению. Так некоторые методические рекомендации (например Методические рекомендации по оценке объектов интеллектуальной собственности) не носят обязательный характер, но являются рекомендуемыми к использованию. Таким образом, одной из основных целей государственного регулирования является повышение качества оценочных услуг.

Однако, стоит отметить, меры государственного регулирования оценочной деятельности, направлены на защиту прав и интересов граждан в ходе осуществления оценочной деятельности, что вытекает из сути лицензирования оценочных услуг. Кроме того, в функции государственного регулирования входят задачи администрирования деятельности лицензиатов (учет, выдача, приостановления или прекращения лицензий), проведение проверок, инспекция отчетов. Значительный спектр отношений, связанных с регулированием оценочной деятельности связан с функциями с Комитетом регистрационной службы и оказания правовой помощи Министерства юстиции РК. Смысл контрольных функций заключается в осуществлении функций органа исполнительной власти.

Основными инструментами регулирования деятельности по оценке являются:

• лицензирование;

• система Стандартов;

• система сертификации качества услуг;

• унификация учебных программ по подготовки оценщиков;

• создание условий для развития и становления саморегулируемых профессиональных объединений оценщиков;

• организация процесса включения процедур и методов профессиональной оценки в общее законодательство;

• контроль за исполнением законодательства в области оценки.

Одной из существующих проблем в области правового регулирование оценочной деятельности, является неподготовленность казахстанской правовой системы к терминологии, методологии, профессиональной оценки. Дело в том, что стандарты и законодательство по оценке стран с развитой рыночной экономикой представляют собой достаточно гибкий инструмент. Так оценщики имеют механизмы отхода от стандартов в проведении оценочных работ. Общее настроение регулятивных актов по оценке представляет собой методологическую базу, ориентир для действия, профессиональным кодексом работы. Специфика оценочной деятельности, как работы требующей не всегда стандартных подходов к объектам и целям оценки, носящей исследовательский характер и требующей, особенно в казахстанских условиях, гибкости в методологии и свободы оценщика в выборе путей проведения оценки, не может регулироваться жесткими законами и стандартами. Общая правовая традиция Казахстана, с одной стороны, жестко требующая выполнения буквы закона и диалектически отраженная тенденция к бесконечному поиску не совершенств в законе и путей его обхода не совсем совместима с профессиональным самосознанием оценщиков в зарубежных странах и основной целью регламентационных актов повысить качество и профессионализм оценщиков, сконцентрировать профессионализм оценщиков, а не жестко регулировать их деятельность и создавать ситуации вечного противоречия между законом и практикой его применения.

1.3 Проблемы нормативно-правового регулирования оценочной деятельности

На сегодняшний день уже ни у кого не вызывает сомнения, что оценочная деятельность в Казахстане является составной частью общего процесса реформирования экономики и создания правового государства. Оценочная деятельность обеспечивает информационную основу структурной перестройки экономики и формирования конкурентной рыночной среды, призвана давать объективную информацию для принятия хозяйственных управленческих решений.

Можно выделить некоторые особенности и принципы, объективно присущие оценочной деятельности.

Оценочная деятельность является самостоятельным видом предпринимательской деятельности и самостоятельным научным направлением, со своей методологией, терминологией, принципами исследований.

Оценочная деятельность имеет межведомственный и междисциплинарный характер. Развитие оценочной деятельности желательно на основе общего правового, методологического и информационного пространства. Создание возможных специфических, специализированных нормативных и других документов должно основываться на общероссийской системе оценки.

Мероприятия по развитию оценочной деятельности должны отвечать текущим потребностям проводимых экономических реформ.

Необходимо создавать и развивать национальную систему оценки, учитывающую богатый зарубежный опыт. Но недопустимо как полное копирование западных методик, так и изобретение национального «велосипеда».

Важнейшие направления применения оценочной деятельности:

- Оценка для целей повышения эффективности управления государственной собственностью и собственностью субъектов Республики Казахстан.

- Оценка и переоценка основных фондов.

- Оценка земли и недвижимости, оценка для целей ипотечного кредитования.

- Оценка нематериальных активов, включая интеллектуальную собственность.

- Оценка бизнеса, оценка активов и капитализации действующих предприятий, оценка стоимости акций, оценка неденежных взносов в уставный капитал.

- Оценка для целей финансового оздоровления, реструктуризации предприятий или банкротства.

- Оценка ущерба при чрезвычайных ситуациях.

- Оценка для целей налогообложения, исполнительного производства, ареста имущества и судопроизводства.

Из существенных проблем оценочной деятельности, которые необходимо решить в ближайшее время, можно отметить следующие:

- Необходимость гармонизации системы оценки с системами бухгалтерского учета и налогообложения, в том числе международными системами бухучета.

- Отработка взаимодействия оценщиков, аудиторов и специалистов по финансовому консалтингу.

- Определение роли и места государственных и частных оценщиков в системе оценочной деятельности.

Современное состояние оценочной деятельности позволяет следующим образом сформулировать цели развития оценочной деятельности.

Ближнесрочная цель - завершение создания нормативно-правовой базы, обеспечивающей полноценное включение оценочной деятельности в социально-экономические процессы;

Стратегическая цель - создание в Республике Казахстан саморазвивающейся и адаптивной к внешним условиям системы оценочной деятельности, обеспечивающей качественные услуги по оценке стоимости, признаваемые и используемые всеми субъектами права, в том числе и международными.

Как отмечается в Стратегии территориального развития Республики Казахстан до 2015 года, для привлечения иностранных инвестиций в экономику страны, необходимо иметь достоверную информацию о рыночной стоимости сырьевых ресурсов, которыми мы обладаем. Чтобы оценить эффективность инвестиций необходимо произвести оценку добавленной стоимости каждого проекта. А объективной положительной оценкой результата любой хозяйственной деятельности может служить только факт увеличения стоимости собственного капитала. Именно по этой причине в Международных стандартах финансовой отчетности была признана необходимость учета активов на балансе предприятий не по исторической, а по справедливой рыночной стоимости, которую определяет профессиональный оценщик.

Только достоверная оценка имущества и адекватная компенсация его порчи или изъятия могут быть реальным механизмом защиты права собственности, которое гарантировано Конституцией Республик Казахстан.

Таким образом, основной целью государственной политики на предстоящий период является принятие организационно-правовых мер для обеспечения достоверности оценки, расширения сферы применения рыночной стоимости в целях повышения эффективности использования производственных и природных ресурсов. Концепция государственной политики в области оценки имущества призвана содействовать осуществлению государственной стратегии Республики Казахстан по обеспечению устойчивого культурного и социально-экономического развития страны.

Система регулирования оценочной деятельности.

На текущий момент на регулирование оценочной деятельности оказывают влияние, с одной стороны, система государственного регулирования оценочной деятельности, с другой стороны, системы добровольных сертификации качества услуг по оценке, стандартов по оценке различных общественных объединений и ассоциаций оценщиков и участников рынка.

О методах оценки и требованиях к оценщикам можно говорить очень много, и, естественно, что в рамках одной статьи невозможно обсудить все те подробности процесса оценки, которые могут интересовать как оценщиков, так и пользователей. Международный комитет по стандартам оценки осознает сложность процедур профессиональной оценки, трудность интерпретации процесса оценки другими профессиональными дисциплинами. В связи с этим стандарты оценки подвергаются изменениям и развиваются с учетом опыта и профессиональных суждений оценщиков более тридцати стран для обеспечения лучшей согласованности между различными профессиональными дисциплинами и для уменьшения трудностей, связанных с применением различных методов оценки. Например, седьмая редакция МСО (действующая на данный момент, МСО 2014) включает первоначальные рекомендации по оценке на так называемых развивающихся рынках.

Особые экономические, правовые и институциональные характеристики развивающихся рынков представляют собой специфические проблемы для оценщиков, осуществляющих оценочную деятельность на таких рынках. Эти характеристики могут наблюдаться и в развитых рынках, но в развивающихся рынках они преобладают и включают:

- слабую или неадекватную законодательную базу;

- недостаток (или отсутствие) опубликованной информации или трудности в получении информации относительно сделки и других данных;

- более высокую неустойчивость рынка имущества;

- устаревшие стандарты оценки;

- внешнее давление на оценщиков, вызванное слабостью или отсутствием контроля вопросов оценки;

- чрезмерное или недостаточное вмешательство государства;

- возрастающую важность нематериальных активов.

Многие из них, как видно, характерны и для Казахстана. Развитие оценочной деятельности на таких рынках требует комплексного подхода и активных действий всех участников рынка.

Анализ состояния деятельности ТОО

Характеристика детельности Независимой оценочной компании

Независимая оценочная компания ТОО была зарегистрирована в 26 августа 2006 года. обладает Лицензией на осуществление оценочной деятельности выданная Министерством Юстиции:Государственная лицензия по оценке имущества за исключением объектов интеллектуальной собственности и стоимости нематериальных активов ЮЛ-00610-(9667-1919-ТОО) выданная МЮ РК от 26.08.2006 г., Государственная лицензия по оценке интеллектуальной собственности, стоимости нематериальных активов № 14001992 от 19.02.2014 г.

ТОО является коммерческой организацией, преследующей в качестве своей предпринимательской деятельности извлечение прибыли.

ТОО выполняет оценки движимого и недвижимого имущества имущества (автомобили, оборудование, товары народного потребления, жилые дома, квартиры), оценка для раздела имущества, наследственных прав, оценка ущерба (затопление ,пожар), оценка для залога для всех банков, оценка ДТП.

Основным предметом деятельности Товарищества являются:

Проведение работ по оценке стоимости различного имущества, в том числе:

Оценка стоимости права собственности, иных вещных прав, обязательств (долгов), работ и услуг в отношении недвижимого имущества;

Определение рыночной стоимости нового незавершенного строительства объектов промышленного и гражданского назначения;

Определение величины рыночной стоимости недвижимости при хозяйственных операциях (сдача в аренду, кредитование под залог и т.д.)

Оценка стоимости права собственности, иных вещных прав, обязательств (долгов) и работ/услуг в отношении движимого имущества, а также подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов;

Оценка стоимости права собственности, иных вещных прав, обязательств (долгов) и работ/услуг в отношении интеллектуальной собственности и нематериальных активов, а также конфиденциальной информации, имеющей коммерческую ценность.

Оценка стоимости права собственности, иных вещных прав, обязательств (долгов) и работ/услуг в отношении ценных бумаг, паев, долей (вкладов) в уставный (складочных) капиталах), а также предприятий как имущественных комплексов (бизнеса) и других активов;

Определение стоимости активов при приватизации, слиянии, реструктуризации других видов реорганизации обществ различных форм собственности;

Оценка инвестиционных проектов и их сопровождение;

Оценка активов компаний для трансформации отчетности по международным стандартам.

Оказание консультационных услуг, в том числе по вопросам оптимизации структуры финансирования, оценки рисков и стоимости привлекаемого капитала; оздоровлению финансов и реструктуризации задолженности;

Экономическая и юридическая экспертиза инвестиционных соглашений;

Подготовка сделок по слиянию и поглощению предприятий всех форм собственности

Подготовка информационных меморандумов для потенциальных инвесторов

Оказание услуг в области реструктуризации предприятий и реорганизации структуры управления

Инвестиционное консультирование, разработка инвестиционной политики промышленных компаний

Проведение фундаментальных, прикладных, научных, научно-исследовательских, социально-экономических исследований, в том числе рынка недвижимости и иных вопросов недвижимости, а также их внедрение

Создание и коммерческая эксплуатация информационных банков и баз данных

Подготовка и издание методических пособий обзоров, справочников, создание программ проектов, аудио- и видео- материалов для обеспечения деятельности товарищества в области оценки и консалтинга

Содействие государственным учреждениям в разработке новых образовательных программ для подготовки профессиональных оценщиков.

ТОО является небольшой компанией, состоящей из шести сотрудников. На данный момент компания занимает одно из наименьших мест на рынке оценочных услуг. Отсутствие роста данной компании определяется большой конкуренцией среди оценочных организаций и трудностями выхода на данный рынок, в условиях отсутствия финансовой возможностей организации рекламы предприятия. Однако со сменой Генерального Директора, начала успешно внедряться на рынок, заниматься поиском и привлечением новых клиентов, заниматься пиаром и рекламой своей деятельности. В настоящий момент данная работа начала приносить свои плоды и в скором времени из-за большого объема поступивших работ, будут привлечены новые специалисты в области оценки для проведения оценочных работ. Среди новых проектов, поступивших в ТОО являются оценка бизнеса.

Компания

работает в тесном контакте по оценочной

деятельности с АО компания принимает

активное участие в программе развития

«Дорожная карта бизнеса 2020».

Выполняя отчеты, наши оценщики строго придерживаются выполнения требований законов, нормативных актов и методологических пособий:

Закон Республики Казахстан «Об оценочной деятельности в Республике Казахстан» от 30 ноября 2000 года, № 109-II; с дополнениями и изменениями на 15.01.2014 г.

Постановление правительства РК № 124 от 12.02.2013 г.;

• «Оценка стоимости движимого имущества»

• «Оценка стоимости недвижимого имущества»

• «Базы и типы стоимости»

• «Оценка стоимости объектов интеллектуальной собственности и нематериальных активов»

• «Оценка отчуждаемого для государственных нужд земельного участка или иного недвижимого имущества, в связи с изъятием земельного участка для государственных нужд»

• «Требования к форме и содержанию отчета об оценке»;

Данные Агентства РК по статистике и данные Национального банка РК.;

Сборники УПСС Ко-Инвест 2008 , 2011 гг.;

Гражданский кодекс РК.

Схема 2- Организационная структура управления

Директор

Заместитель директора

директора

Главный бухгалтер

Отдел

оценки

Офис-менеджер

– директор ТОО, квалификация - эксперт-оценщик.

Функциональные обязанности директора ТОО:

1.Организация взаимодействия всех структурных подразделений 2.Обеспечение выполнения всех принимаемых фирмой обязательств. 3.Создание условий для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда. 4.Принятие мер по обеспечению здоровых и безопасных условий труда на предприятии. 5.Контроль над соблюдением законности в деятельности всех служб. 6.Защита имущественных интересов предприятия в суде и в органах государственной власти и управления.

– зам. директора, квалификация –эксперт-оценщик.

Заместитель генерального директора выполняет следующие должностные обязанности: 1. Осуществляет контроль за финансово-хозяйственной деятельностью компании, обеспечивая эффективное и целевое использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств. 2. Принимает меры по своевременному заключению хозяйственных и финансовых договоров, обеспечивает выполнение договорных обязательств. 3. Руководит разработкой мер по ресурсосбережению и комплексному использованию материальных ресурсов, совершенствованию нормирования расхода сырья, материалов, оборотных средств и запасов материальных ценностей, улучшению экономических показателей и формированию системы экономических индикаторов работы компании, повышению эффективности производства, укреплению финансовой дисциплины, предупреждению образования и ликвидации сверхнормативных запасов товарно-материальных ценностей, а также перерасхода материальных ресурсов. 4. Обеспечивает своевременное составление сметно-финансовых и других документов, расчетов, установленной отчетности о выполнении планов. 5. Непосредственно при отсутствии генерального директора или по его поручению ведет переговоры с заказчиками, подрядчиками, субподрячиками, потенциальными партнерами и другими организациями. 6. Контролирует соблюдение работниками трудовой и производственной дисциплины, правил и норм охраны труда, требований требований противопожарной безопасности. 7. Обеспечивает доведение до сведения работников и исполнение ими распоряжений и приказов генерального директора. 8. Информирует генерального директора об имеющихся недостатках в работе предприятия и принимаемых мерах по их ликвидации.

- специалист помощник оценщика.

-специалист помощник-оценщика.

- Специалист помощник оценщика.

Функциональные обязанности оценщиков ТОО «»:

1.Осуществляет на основании лицензии оценочную деятельность, направленную на установление в отношении объектов оценки рыночной или иной стоимости. 2. Выявляет потребность в услугах по оценке объектов оценки, осуществляет деловые контакты, ведет переговоры с клиентами, заключает и оформляет договоры с заказчиками о проведении оценки объекта в соответствии с установленной формой, следит за соблюдением условий, предусмотренных заключенными договорами. 3. Анализирует информацию об объекте оценки для проведения правовой экспертизы, установления параметров его конкурентоспособности, влияющих на его стоимость. 4. Составляет точное описание объекта оценки, определяет методы проведения оценки в соответствии со стандартами оценки, устанавливает основные ценообразующие факторы, влияющие на стоимость объекта оценки, изучает рынок и стоимость аналогичных объектов. 5. Обосновывает использование стандартов оценки, методов ее проведения, принятые при проведении оценки допущения, проводит необходимые расчеты. 6. Определяет итоговую величину стоимости объекта оценки, а также ограничения и пределы применения полученного результата. 7. В случае определения при проведении оценки объекта оценки не рыночной, а иных видов стоимости, устанавливает критерии оценки и причины, затрудняющие определение рыночной стоимости объекта оценки. Своевременно составляет и передает заказчику отчет об оценке объекта в соответствии с установленными требованиями к его форме и содержанию. 8. Проводит обязательную оценку объектов оценки в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Республики Казахстан, субъектам Республики Казахстан либо муниципальным образованиям. 9. Проводит оценку объекта оценки, в том числе повторную, в случаях, предусмотренных законодательством Республики Казахстан, на основании определения суда, а также по решению уполномоченного органа. 10. Предоставляет по требованию заказчика нормативные и иные документы об оценочной деятельности, документы об образовании, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности, а также в случаях, предусмотренных законодательством Республики Казахстан, копии хранящихся отчетов или информацию из них правоохранительным, судебным, иным уполномоченным государственным органам либо органам местного самоуправления по их законному требованию. 11. Осуществляет в соответствии с законодательством Республики Казахстан страхование гражданской ответственности, обеспечивающее защиту прав потребителей услуг оценщиков. 12. Консультирует клиентов о действующем законодательстве, регулирующем оценочную деятельность, а также нормативно-правовых требованиях, которыми необходимо руководствоваться при определении стоимости объектов оценки, привлекает на договорной основе к участию в проводимой работе иных оценщиков либо других специалистов. 13. Обеспечивает сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки, соблюдает конфиденциальность информации, полученной от заказчика, за исключением случаев, предусмотренных законодательством Республики Казахстан.

2.2 Анализ технико – экономическихпоказателей предприятия за с 2013 -2014

Технико-экономические показатели работы предприятия – это система измерителей, характеризующая материально-производственную базу предприятия и комплексное использование ресурсов. Технико-экономические показатели применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, трудовых ресурсов и т.д.

Рассмотрим основные технико-экономические показатели работы ТОО

Таблица 1

|

Наименование показателя |

Един. измер |

2013 |

2014 |

Темп изменения в % |

|

1 |

2 |

3 |

5 |

6 |

|

1. Доход от реализации продукции и оказания услуг |

тыс. тг |

3580 |

5617 |

156% |

|

2. Себестоимость реализованной продукции и оказания услуг |

тыс.тг |

1 313

|

845

|

35% |

|

3. Валовой доход предприятия |

тыс.тг |

653 |

106 |

16,23% |

|

4.Собственный капитал |

тыс.тг |

508 |

618 |

121% |

|

5. Численность работников |

чел |

5 |

6 |

120% |

|

6. Фонд заработной платы работников, тыс. тг |

тыс. тг |

470,2 |

661,5 |

140,69 |

|

7. Среднегодовая заработная плата работников, тыс.тг |

тыс.тг/чел |

23833 |

30972 |

130 |

|

8. Капиталоотдача

|

тг/тг |

2,22 |

3,8 |

171,17 |

|

9.Производительность труда |

тыс.тг/чел |

716 |

936 |

130% |

|

10. Рентабельность собственного капитала |

% |

128% |

17% |

- |

В связи с увеличением годового выпуска продукции и услуг увеличился доход предприятия . Но чистая прибыль уменьшилась из-за увелечения заработной платы на 30% в месяц.

В 2014 году по сравнению с 2013 фирма переходит на инновационный рынок в области оценки , переход к новым методам оценки позволил фирме получить повышенный доход, но из-за этого возросли расходы на программное обеспечение , на обучение специалистов в инновационной области оценки, в связи с этим наблюдается спад чистой прибыли предприятия.

Анализ труда и кадров

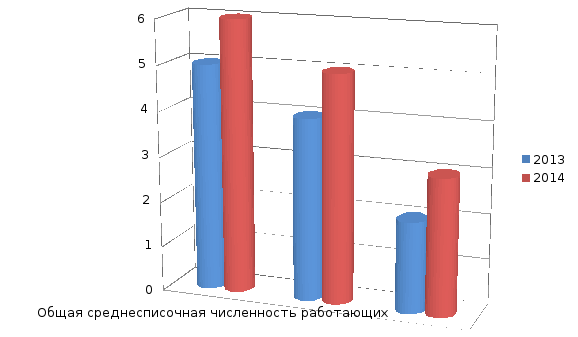

Среднесписочная численность работающих на предприятии представлена в таблице 2.

Таблица 2

|

Наименование показателя |

Ед. измерения |

2013 год |

2014 год |

Изменение | |

|

Абсолютное отклонение (+/–) |

Относительное отклонение (%) | ||||

|

Общая среднесписочная численность работающих |

Чел. |

5 |

6 |

1 |

116% |

|

В т.ч. рабочих |

Чел. |

4 |

5 |

1 |

120% |

|

Из них рабочих, имеющих лицензию |

Чел. |

2 |

3 |

1 |

133,3% |

Диаграмма 2

В 2014г. Фирма приняла на работу еще одного оценщика имеющего лицензию , что увеличило число рабочих на 1 по сравнению с 2013г.

Увеличение численности рабочих происходит в связи с расширением деятельности фирмы, обучение новых специалистов в других сферах оценочной деятельности, увеличением количества заказов и развитием организации в целом. Так же немаловажно рассмотреть основные показатели средней заработной платы, уровня высшего образования на предприятии, объема денежных средств, направленных на оплату труда и социальное обеспечение. Все эти данные расположены в таблице 3.

Таблица 3

|

Наименование показателя |

Ед. измерения |

2013 год |

2014 год |

Изменение | |

|

Абсолютное отклонение (+/–) |

Относительное отклонение (%) | ||||

|

Среднесписочная численность работников |

Чел. |

5 |

6 |

1 |

20% |

|

Доля сотрудников, имеющих высшее профессиональное образование |

% |

100% |

100% |

- |

- |

|

Объем денежных средств, направленных на оплату труда |

тыс.тг |

1431 |

2227 |

796 |

55% |

|

Средняя заработная плата по предприятию в месяц |

тг. |

23833 |

30972 |

7139 |

30% |

|

Объем денежных средств, направленных на социальное обеспечение |

Тыс.тг |

197 |

231 |

34 |

17% |

|

Общий объем израсходованных денежных средств |

тыс.тг |

2927 |

5511 |

2584 |

88% |

На предприятии действует сдельная оплата труда для работников, так как предприятие оказывает услуги по проведению оценки на заказ, а для управляющих профессий заработная плата исчисляется на основе оклада.

2.3Анализ услуг оценочной компании ТОО на рынке Жамбылской области

Рассморим рынок услуг оценочной деятельности в Жамбылской обласи на примере ТОО».

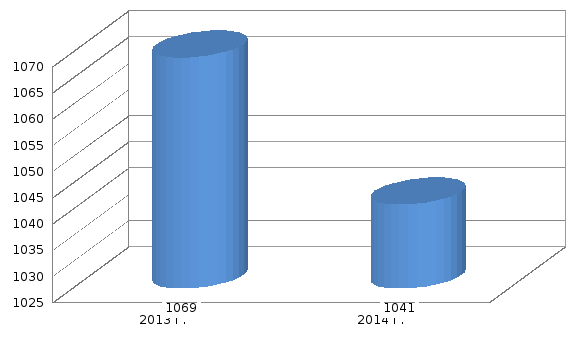

За 2013 год ТОО» было произведено 1069 оценок (диаграмма 1), когда на всем рынке Жамбылской области было произведено 15000 отчетов об оценки и конкурировало 14 оценочных компаний. Отсюда можно утверждать , что ТОО «» занимал 7% рынка.

За 2014 ТОО» было произведено 1041 оценок (диаграмма 3), когда на всем рынке Жамбылской области было произведено 16000 отчетов об оценки и конкурировало 20 оценочных компаний. Отсюда можно утверждать , что ТОО занимал 15% рынка.

То есть, внедрение инновационных методов привело к увелечению к охвату большей части рынка.

диаграмма 3

При анализе архивных данных ТОО мною было подсчитано количество оказываемых услуг Юридическим и Физическим лицам, так в 2013 году было проведено для Юридических лиц 60 отчетов об оценке, для Физических лиц 1009 отчетов об оценке. (диаграмма 4)

В 2014 году было проведено для Юридических лиц 103 отчетов об оценке, для Физических лиц 938 отчетов об оценке. (диаграмма 4)

Таким образом в 2014 году было увелечение обращений Юр. лиц в компанию на 43 и понижение обращений Физ.лиц на 71.

Диаграмма 4-Оказание услуг оценки физическим и юридическим лицам.

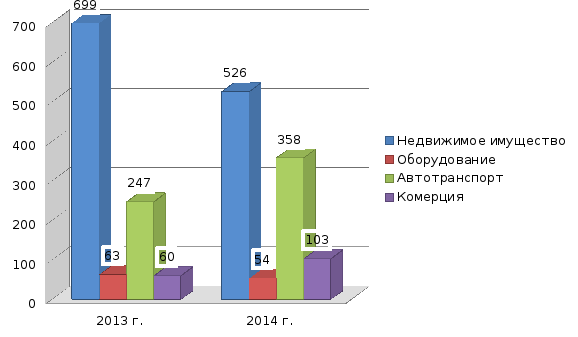

Рассмотрим объекты и цели оценки . В ходе подсчетов ТОО за 2013 – 2014 г. приемущственно производились отчеты по оценке недвижимости, так же в 2014 г. наблюдается рост оценок на авторанспорт, связанно это с притоком автомобилей с России и др. стран Евразийского союза. В 2014 г. в сравнении с 2013 г., увеличелось количество заказов на оценку коммерческой деятельности за счет увелечения финансирования государством объектов малого и среднего бизнеса.(диаграмма 5)

диаграмма 5- Объекты оценки

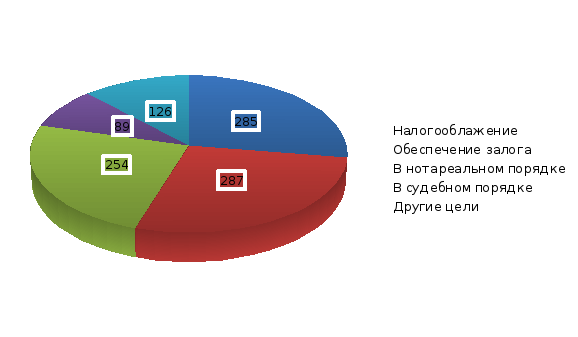

При анализе отчетов об оценке мной были выявлены основные целевые направления отчетов об оценке.(диаграмма 6)

Диаграмма 6

3Отчет об оценке недвижимого имущества

3.1Общие сведения об оцениваемом объекте

Таблица 4

|

Наименование |

Характеристики |

|

Оцениваемый объект: |

|

|

Месторасположение объекта: |

|

|

Описание имущественных прав и ограничений: |

|

|

Тип определяемой стоимости: |

Рыночная стоимость |

|

Цель оценки объекта |

определение рыночной стоимости объекта |

|

Вид оценки: |

Обязательная |

|

Назначение оценки: |

Для обеспечения залога. Использование результатов оценки для иных целей не предусмотрено |

|

Собственник объекта: |

|

|

Дата проведения оценки: |

|

|

Идентификация оцениваемого имущества |

|

|

Идентификация имущественных прав |

Акт на земельный участок № 802226 от 29.01.2015 г. Регистрационное удостоверение от 28.02.2000 г. Техпаспорт от 12.04.2004 г. |

|

Определение базы оценки |

База оценки: Рыночная стоимость (метод определения стоимости: затратный, сравнительный) |

Перечнь документов, использованных при оценке

Закон Республики Казахстан «Об оценочной деятельности в Республике Казахстан» от 30 ноября 2000 года, № 109-II;с дополнениями и изменениями на 29.12.2014 г.;

Международные стандарты оценки 2011 года;

Данные Агентства РК по статистике и данные Национального банка РК.;

Данные специализированных еженедельников, агентств по недвижимости и др.;

Постановление правительства РК № 124 от 12.02.2013 г.;

• «Оценка стоимости движимого имущества»

• «Оценка стоимости недвижимого имущества»

• «Базы и типы стоимости»

• «Оценка стоимости объектов интеллектуальной собственности и нематериальных активов»

• «Оценка отчуждаемого для государственных нужд земельного участка или иного недвижимого имущества, в связи с изъятием земельного участка для государственных нужд»

• «Требования к форме и содержанию отчета об оценке»

Учебник «Оценка недвижимости», второе издание - Изд. СП «Ега-Басма» Бишкек 2007 г.;

Сборники УПСС «Ко-Инвест».

3.3Описательная часть

2.1 Описание, характеристики и состояние объекта оценки

2.1.1 Объект оценки:

2.1.2.

2.1.3 Месторасположение: представленный на оценку объект расположен во 2 территориальном поясе

2.1.4 Цель оценки: определение рыночной стоимости.

2.1.5 Назначение оценки: выполненная оценка будет использована для обеспечения залога.

2.1.6 Дата натурного осмотра:05 февраля 2015 года

2.1.7 Дата оценки:05 февраля 2015 года.

2.1.8 Вид оценки: обязательная.

Таблица 5. Основные конструктивные элементы

Литер А – жилой домс мансардой

|

Характеристики объекта |

Показатель, материал изготовления, тип |

|

Общая площадь, м2 |

142,50 |

|

Жилая площадь, м2 |

76,80 |

|

Площадь застройки, м2 |

184,91 |

|

Объем, м3 |

1031 |

|

Год постройки |

1988 |

|

Фундамент |

Бетон |

|

Материал стены |

Шлакоблочный |

|

Кровля |

Металлочерепица |

|

Внешняя отделка |

Мраморная крошка |

|

Внутренняя отделка |

Стены – обои, левкас, эмульсия; потолок - подвесные, гипсокартон; пол – линолеум. |

|

Коммуникации |

Центральное – электроосвещение, газоснабжение, водоснабжение, канализация, телефонизация. |

Литера Терасса

|

Характеристики объекта |

Показатель, материал изготовления, тип |

|

Площадь застройки, м2 |

19,58 |

|

Объем, м3 |

- |

|

Год постройки |

1991 |

|

Фундамент |

Бетон |

|

Материал стены |

- |

|

Кровля |

Металлически |

Литер Г1 Летняя кухня

|

Характеристики объекта |

Показатель, материал изготовления, тип |

|

Площадь застройки, м2 |

60,06 |

|

Объем, м3 |

186 |

|

Год постройки |

1991 |

|

Фундамент |

Бетон |

|

Материал стены |

Шлакоблочный |

|

Кровля |

Металлически |

Данные взяты,согласнотехнического паспорта и акта приемки в эксплуатацию.

Месторасположение и характеристика земельного участка: Территория участка распланирована. Земельный участок общей площадью 1300м 2 со спокойным, ровным рельефом, имеет форму многоугольника.

Информация по земельному участку.

Таблица № 6

|

№ |

Наименование характеристики |

Акт на земельный участок № 802226 от 29.01.2015 г. |

|

1. |

Право на земельный участок |

Право частной собственности на земельный участок. |

|

2. |

Местоположение участка |

|

|

2. |

Кадастровый номер земельного участка |

06-097-022-129 |

|

3. |

Площадь земельного участка |

0,1248 га |

|

4. |

Целевое назначение |

Для строительства и обслуживания жилого дома |

|

5. |

Ограничения в использовании и обременения земельного участка |

Нет |

|

6. |

Делимость |

Делимый |

3.4Расчетная часть

Процесс оценки включает:

осмотр объектов и интервьюирование руководителей

применение общепринятых подходов к оценке недвижимого имущества;

согласование результатов и итоговую оценку стоимости.

Расчет стоимости права собственности на земельный участок

Оценка земельного участка производится при допущении, что оценивается право собственности на земельный участок. Стоимость оцениваемого участка определена при условии наличия полного пакета документов, разрешающей освоение участка в соответствии с его целевым использованием, с учетом проведенной к участку инфраструктуры, в предположении, что участок подготовлен под застройку.

При выполнении расчетов была использована информация из открытых специализированных СМИ, риэлтерских агентств и компаний.

Оценщик не располагают достоверной информацией о фактических сделках купли-продажи, поэтому использовались данные по предложениям аналогичных земельных участков в г. Тараз. Величина поправки определялась на основании техники по парного сравнения продаж исходя из различия по основным параметрам сравнения земельных участков (местоположения, наличия коммуникаций, целевое назначение, инфраструктуры, рельефа и т.д.).

Результаты расчета стоимости земельного участка методом рыночной информации

Таблица 7

|

Таблица корректировки цен на оцениваемый объект | ||||

|

Основные характеристики |

Оцениваемый объект |

Объект №1 |

Объект №2 |

Объект №3 |

|

Источник информации |

Документы, предоставленные заказчиком |

www.krisha.kz | ||

|

Контактный телефон |

имеется |

|

|

|

|

Местоположение |

|

|

|

|

|

Площадь ЗУ, га |

0,1248 |

0,08 |

0,0880 |

0,0700 |

|

Площадь ЗУ, сот. |

13,00 |

8,00 |

8,80 |

7,00 |

|

Площадь ЗУ, кв.м. |

1 248,0 |

800,0 |

880,0 |

700,0 |

|

Инженерное обеспечение |

все коммуник |

все коммуник |

все коммуник |

все коммуник |

|

Целевое назначение |

ИЖС |

ИЖС |

ИЖС |

ИЖС |

|

Цена продажи, KZT |

|

4 611 250 |

5 533 500 |

4 611 250 |

|

Цена продажи 1 м2, KZT |

|

5764 |

6288 |

6588 |

|

Поправка на условия продажи, % |

|

-15 |

-15 |

-15 |

|

Скорректированная цена, KZT |

|

4899 |

5345 |

5599 |

|

Поправка на местоположение, % |

|

5 |

0 |

0 |

|

Скорректированная цена, KZT |

|

5144 |

5345 |

5599 |

|

Поправка на размер ЗУ, % |

|

5 |

5 |

6 |

|

Скорректированная цена, KZT |

|

5402 |

5612 |

5935 |

|

Поправка на наличие коммуникаций и благоустройств, % |

|

0 |

0 |

0 |

|

Скорректированная цена, KZT |

|

5402 |

5612 |

5935 |

|

Поправка на целевое назначение, % |

|

0 |

0 |

0 |

|

Скорректированная цена, KZT |

|

5402 |

5612 |

5935 |

|

Средняя скорректированная цена за 1 м2,KZT |

5649,7 |

|

|

|

|

Общая площадь, м2 |

1 248,0 |

|

|

|

|

Рыночная стоимость, KZT |

7 344 604 |

|

|

|

Таким образом, стоимость земельного участка, рассчитанная сравнительным методом, составляет 7 344 604 тенге.

Расчет восстановительной стоимости строений

Информационной основой базисных стоимостных показателей для определения стоимости строений расположенных на земельном участке послужил «Сборник укрупненных показателей стоимости строительства» Жилые дома, (УПСС) выпущенные КО-Инвестом» по состоянию на 01.01.2014 г. для условий г. Астаны.

Восстановительная стоимость объектов оценки, рассчитывалась по следующей формуле:

ВС = S х Сспр.хКсейсм. х К рег.х К инф.хКпр.,

где: