Цель и задачи экономики предприятия.

Экономика предприятия-это дисциплина которая изучает особенности проявления экономических законов на уровне основного звена предприятия, специфические закономерности его развития, а так же механизм хозяйствования предприятий основанный на объективных экономических законах. По сути экономика предприятия это наука об умелом ведении хозяйства. Цель изучения этой дисциплины получить теоретические знания, умения и навыки по обеспечению эффективного функционирования предприятия.

Экономика предприятия призвана научить будущих специалистов управлять производственно коммерческой деятельностью таким образом, чтобы предприятие, как субъект хозяйствования неуклонно развивалось на основе самоокупаемости и рентабельности. Нередко эффективность функционирования предприятия сводят только к росту прибыли. Однако не менее важное значение для обеспечения устойчивого экономического роста имеет разумное распределение прибыли.

Высокие темпы научно-технологического развития и активная конкуренция, характерные для современного этапа экономического развития обуславливают необходимость приоритетного использования прибыли на накопление, на совершенствование производства на основе инновационной и инвестиционной деятельности. Рекапитализация прибыли является важнейшим условием обеспечения конкурентоспособности продукции и предприятия, что приводит к росту его ценности. В конечном счете это выражается в росте рыночной стоимости предприятия или его акций. Обеспечение конкурентоспособности предприятия и роста его стоимости – является высшей целью деятельности менеджмента.

Современный этап трансформации административно-командной экономики в рыночную сопровождается не только формированием принципиально новой внешней среды предприятий но и радикальными преобразованиями их внутренней организации, а следовательно и механизма хозяйствования.

Целями изучения экономики предприятий является формирование системы знаний и практических навыков, необходимых специалистам отраслевикам по экономическим аспектам функционирования основных и вспомогательных отраслей, развития у них экономического мышления и организаторских способностей, воспитания чувства ответственности за результаты своего труда, производственно-хозяйственной деятельности коллектива и принятия управленческих решений.

Основные задачи дисциплины: обеспечить базовую экономическую подготовку, необходимую для специалиста технолога предприятия; научить специалиста эффективно использовать производственные ресурсы предприятия; быстро ориентироваться в изменяющихся условиях рыночной конъюнктуры, оценивать степень риска и принимать экономически обоснованные управленческие решения; развивать самостоятельное экономическое мышление обучающихся широкого круга работников производства.

Промышленное предприятие – основное звено экономики (понятие, сущность, экономические основы, функционирование).

Промышленное предприятие – относительно обособленное производственно-хозяйственная единица специализирующаяся на производстве продукции промышленного характера.

Промышленное предприятие характеризуется производственно-техническим, организационным, экономическим и социальным единством.

Производственно-техническое единство определяется комплексом средств производства обладающих технологическим единством и взаимосвязью отдельных стадий производственных процессов в результате которых используемые на предприятии сырье и материалы превращаются в готовую продукцию.

Организационное единство определяется наличием единого коллектива и единого руководства, что находит свое отражение в общей и организационной структуре предприятия.

Экономическое единство определяется общностью экономических результатов работы – объемом реализуемой продукции, уровнем рентабельности, массой прибыли.

Однако предприятие прежде всего социальная единица, представленная коллективом людей различной квалификации, связанных определенными социально-экономическими отношениями и интересами, а извлечение прибыли служит основой для удовлетворения потребностей всего коллектива. Поэтому важнейшими задачами предприятия является выплата персоналу социально справедливой заработной платы, которая обеспечивала бы воспроизводство рабочей силы: создания нормальных условий труда и отдыха, возможности для профессионального роста и т.д.

Предприятие не только хозяйствующий субъект экономики но и юридическое лицо. Юридическим лицом признается организация, имеющая в собственном хозяйственном ведении или оперативном управлении имущество, может от своего имени приобретать и осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Юридическое лицо должно иметь самостоятельный баланс или смету. Юридическое лицо подлежит государственной регистрации и действует на основании устава либо учредительного договора и устава, либо только учредительного договора. В уставе отражаются: организационная и правовая форма предприятия; наименование; юридический адрес; предмет и цель деятельности; уставный фонд; порядок распределения прибыли; органы контроля; условия реорганизации и ликвидации.

Уставный фонд – зафиксированная сумма первоначального основного и оборотного капиталов и других ценностей предприятия.

Предприятие (организация) и внешняя среда.

Среда функционирования предприятия представляет собой совокупность внешних факторов, оказывающих влияние на производственно-хозяйственную деятельность предприятия. К ним относятся НТП, международные события, демографические, социо-культурные политические природные, экономические факторы. Степень влияния отдельных внешних факторов различна. Так, изменение цен, тарифов, налоговой, кредитной и амортизационной политики непосредственно определяют издержки предприятия, а следовательно его прибыль и доходность. Такие же факторы, как НТП политические и международные события на состояние экономики не оказывают прямого воздействия, а влияют на производственно-хозяйственную деятельность косвенно. Так появление новых технологий не влияет на деятельность предприятия в данный момент времени, но естественно предположить, что для обеспечения конкурентоспособности продукции со временим их освоения станет объективно необходимым.

Все субъекты хозяйствования функционируют в определенной макро и микро среде. Уровень успеха или неудачи предприятия в достижении целей зависит от того, на сколько хорошо оно управляет внутренней организацией и на сколько полно учитывает воздействие внешней среды. Именно эти две составляющие обеспечивают достижение поставленных целей. Влияние внешней среды на производственно-хозяйственную деятельность усиливается в условиях перехода от административно-командной к рыночной экономики, в которой баланс между спросом и предложением поддерживается путем свободной купли – продажи товоров и услуг. В условиях конкуренции, чтобы быть реализованной, произведенная продукция должна иметь реального покупателя и удовлетворять его требованиям. Ориентация на потребителя – важнейшее слагаемое, обеспечивающее коммерческий успех предприятий в рыночной экономике. По сути стратегия и тактика предприятия должны быть подчинены задаче удовлетворения потребностей потребителя с учетом его вкусов, запросов, финансовых возможностей и т.д.

Между тем это объективное требование эффективного функционирования предприятия в рыночной экономики зачастую в промышленном комплексе Беларуси игнорируются. Об этом свидетельствует тот факт, что на некоторых предприятиях темны роста объема производства значительно превышают темпы роста реализованной продукции.

Внешняя среда в рыночной экономики определяет стратегию и тактику предприятия и тем самым оказывает существенное влияние на все стороны его деятельности. Активное влияние внешней среды на экономику предприятия требует ее постоянного изучения на основе обратных связей. Для этого предприятия должно определять степень удовлетворенности потребителей, исследовать тенденции в конкуренции, оценивать взаимоотношения с органами государственного управления, наблюдать за состоянием экономики и возможной нехваткой ресурсов, изучать независимые средства массовой информации, анализировать динамика сбыта и прибылей. На основе этой информации предприятие должно адоптировать свою стратегию к окружающей среде, продолжая одновременно использовать свои отличительные преимущества. Эффективно работающие предприятия преуспевают главным образом потому, что всемерно ориентированы на потребителей. Высокая степень зависимости экономики предприятия от внешней среды требует соответствующей адаптации его внутренней организации.

Концентрация производства.

Концентрация производства – рост числа крупных предприятий и сосредоточение в них все большей части производственных мощностей, рабочей силы, выпускаемой продукции. Она может осуществляться на основе централизации, то есть слияние нескольких мелких предприятий в одно, более крупное; путем интенсификации, в этом случае за счет дополнительных вложений при неизменной производственной площади происходит увеличение производства продукции; за счет углубления специализации – увеличение объема производства определенного продукта на базе применение индустриальных технологий и прогрессивных форм организации труда. Степень концентрации определяется размерами производства. В химической и нефтехимической отраслях промышленности РБ функционируют 17 предприятий монополистов, которые занимают 21,5 % в общем числе предприятий отрасли и 82% в объеме производства продукции.

Сущность, формы и показатели концентрации производства.

Развитие таких форм общественной организации производства, как концентрация, специализация, кооперирование, комбинирование и размещение, является важным условием повышения эффективности производства.

Концентрация представляет собой процесс сосредоточения производства на крупных предприятиях. В современных условиях она проявляется в укрупнении размеров предприятий и эффективном распределении производства между предприятиями различного размера.

В зависимости от того, на каком уровне происходит укрупнение производства, различают приведенные ниже формы концентрации.

Агрегатная концентрация — исходная форма концентрации, непосредственно связанная с научно-технологическим развитием. Она представляет собой рост единичной мощности оборудования (агрегатов, аппаратов, технологических установок и т.д.).

Технологическая концентрация выражается в укрупнении цехов, переделов в составе предприятий, что может происходить как за счет агрегатной концентрации, т.е. увеличения мощности единицы оборудования, так и путем увеличения количества единиц оборудования.

Заводская концентрация характеризуется увеличением размеров предприятий, которое может происходить за счет агрегатной, технологической концентрации, а также путем объединения нескольких предприятий, что приводит к организационно-хозяйственной концентрации.

Организационно-хозяйственная концентрация проявляется в создании различных видов производственных объединений. Она может проходить в чистом виде, т.е. без изменения техники, технологий и организации производства, и переходить на качественно новый уровень, сопровождаясь переходом на новые технологии, расширением производства, реконструкцией, технологическим переоснащением, т.е., по сути являясь разновидностью заводской концентрации.

Заводская концентрация производства может осуществляться, во-первых, путем объединения производств на предприятиях универсального типа (например в отраслях машиностроения), во-вторых, путем увеличения объема производства однородной продукции на специализированных предприятиях (например в отраслях добывающей промышленности, строительных материалов), в-третьих, за счет роста объема выпуска продукции на основе комбинирования взаимосвязанных производств в рамках одного предприятия (например в металлургии).

Организационно-хозяйственная концентрация может осуществляться, во-первых, на основе горизонтальной концентрации, т.е. объединения предприятий, функционирующих в одной сфере деятельности, во-вторых, на основе вертикальной интеграции, т.е. объединения предприятий, связанных единой технологической цепочкой, в-третьих, комбинацией разно отраслевых компаний, технологически не связанных между собой.

Уровень концентрации влияет на состояние конкурентной среды и во многом определяет конкурентоспособность предприятий. Процессы концентрации становятся важнейшим фактором, определяющим эффективность стратегий развития предприятий, успех их рыночной экспансии и адаптации к новым требованиям конкурентной среды. Процессы концентрации влияют как на конкурентную среду в отдельных секторах внутреннего рынка, так и на формирование международных структур.

Рост доли на рынке дает предприятию ряд выгод: рост эффективности как "эффект масштаба" (scale affect), состоящий в уменьшении постоянных затрат на единицу производства, приводит к повышению конкурентности предприятий по ценовым факторам; рост доли предприятия на рынке ведет к созданию "барьеров входа" на рынки (особенно предприятиям с низким уровнем эффективности и ограниченными ресурсами); концентрация повышает "торговую силу" предприятия и тем самым дает возможность получения более полезных контрактных условий (цены, сроки платежа, качество услуг); увеличение размера предприятия приводит к успеху его деятельности на внешних и внутренних рынках; концентрация дает возможность организации и финансирования научно-технологических и инновационных исследований, что стимулирует научно-технологическое развитие, способствует повышению качества производства, развитию процесса логистики, системы, обслуживания клиентов.

Отрицательные эффекты высокого уровня концентрации для фирмы связаны с ростом размеров организационных структур и сложностью процессов управления.

Концентрацию производства можно оценить системой показателей.

Абсолютная концентрация производства определяется размером, например, агрегатная — размером турбин, плавильных печей; технологическая — размером производств; заводская (организационно-хозяйственная) — размером предприятия (объединения).

Абсолютный размер предприятия можно оценить с помощью следующих показателей:

• объема производства продукции за год (в стоимостном или натуральном выражении);

• среднегодовой численности промышленно-производственного персонала;

• среднегодовой стоимости основных производственных фондов.

Кроме того, может быть использован, например, такой показатель, как энергетическая мощность.

Уровень относительной концентрации производства характеризуется удельным весом агрегатов, производств и предприятий различного размера в общем объеме выпуска продукции, в общей стоимости основных фондов и численности работников, а также удельным весом потребления электроэнергии.

В качестве показателя уровня концентрации в отрасли используют и объем выпуска продукции за год, приходящийся на одно предприятие.

Каждый из названных показателей имеет как преимущества, так и недостатки. Например, среднегодовая численность промышленно-производственного персонала во многом определяется уровнем фондовооруженности, автоматизации производства. С этой точки зрения объем производства продукции за год наиболее точно характеризует размер производства.

Средний размер предприятия обладает всеми недостатками средних показателей, поэтому применение метода группировки позволяет более точно охарактеризовать уровень концентрации, а средние показатели можно использовать в качестве дополнительных .

Группировка предприятий по размерным группам (малые, средние, крупные) используется для характеристики динамики уровня концентрации в конкретной отрасли, а не для сравнения уровней концентрации в различных отраслях.

Таким образом, именно система показателей может охарактеризовать уровень и динамику концентрации производства.

В условиях развития рыночных отношений концентрация производства в чрезмерных масштабах приводит к монополизации производства и переделу рынков. Монополизм ведет к снижению уровня конкуренции, замедлению обновления выпускаемой продукции, застою инновационной деятельности. Антимонопольное регулирование должно учитывать особенности объектов регулирования:

• предприятий, конкурентоспособных на мировом рынке;

• предприятий, которые не выдерживают конкуренции импортных товаров;

• естественных монополий;

• рынков, на которых иностранные товары не оказывают значительного влияния на уровень конкуренции.

Эффективность концентрации производства и определение оптимальных размеров предприятия.

Эффективность концентрации производства определяется улучшением технико-экономических показателей производства продукции в результате увеличения размера производства (предприятия). На крупных предприятиях эффект может быть получен за счет:

• увеличения единичной мощности, что приводит к росту производительности оборудования при снижении роста его стоимости;

• использования прогрессивных технологий;

• проведения научно-технических разработок в собственных лабораториях, конструкторских и технологических бюро, опытных производствах, что позволяет в сжатые сроки обновлять выпускаемую продукцию высокой конкурентоспособности;

• "экономии на масштабе производства", обусловленной тем, что рост затрат на содержание административно-управленческого персонала, на освещение и отопление зданий и аналогичных расходов происходит более медленными темпами, чем затрат на основные производства, т.е. затраты на единицу продукции уменьшаются, что позволяет снизить цену единицы продукции;

• развития специализации, комбинирования, позволяющих экономно и комплексно использовать топливно-сырьевые ресурсы, утилизировать отходы, организовывать смежные производства.

В то же время чрезмерное укрупнение предприятий может привести к ухудшению технико-экономических показателей выпускаемой продукции и состояния экономики данного региона. Таким образом, можно сделать вывод о необходимости обоснования размера предприятия с учетом совокупности факторов, которые характеризуют технологические особенности предприятий различных отраслей, транспортные особенности, определяющие возможность доставки потребителям продукции конкретного вида, и т.д.

Размер предприятий добывающих отраслей во многом определяется природными факторами (размером месторождений, условиями их эксплуатации и т.д.). Размер предприятий обрабатывающих отраслей, производящих относительно простую продукцию (электроэнергетика, цементная промышленность, металлургия и др.), зависит от единичной мощности агрегатов (цементных, доменных и мартеновских печей и т.д.). Размер предприятий обрабатывающих отраслей, выпускающих сложную продукцию (отрасли машиностроения, легкой промышленности и др.), в значительной мере определяется возможным уровнем специализации и кооперирования. Размер предприятий отраслей, перерабатывающих сельскохозяйственное сырье (мясная, молочная, сахарная и др.), определяется тем, что они перерабатывают скоропортящееся и малотранспортабельное сырье, т.е. транспортный фактор является одним из важнейших.

Таким образом, оптимальный размер предприятия при использовании прогрессивного оборудования обеспечивает производство и транспортировку продукции потребителю с минимальными текущими и капитальными затратами.

Слияние и поглощение как форма увеличения размера компании.

Следует различать два типа роста фирм: так называемый внутренний, за счет инвестиций и инноваций, и внешний, за счет слияния и поглощения. Внешний тип развития фирм характерен для развитых экономик мира.

Слияние и поглощение (М&А — Mergers and Acquisitions) — современная тенденция экономического развития, которая приводит к увеличению размера компаний, повышению конкурентоспособности организации, поиску (формированию) и выходу на новые рынки, повышению устойчивости бизнеса. Если стоит задача увеличить размер предприятия естественным путем, то это будет достаточно длительный процесс, а укрупнение размера предприятия на основе слияния и поглощения позволяет многократно ускорить процесс роста. Эффективно М&А и в случае, когда высокая конкуренция внутри отрасли не позволяет быстро развивать бизнес: слияние и поглощение будут тем инструментом, который позволит развивать бизнес в другой сфере. М&А в широком смысле представляют собой сделки, в результате которых изменяется контроль над корпоративными активами, включая их покупку и обмен. К сделкам М&А относятся:

• слияние;

• поглощение;

• создание альянсов.

Слияние (mergers) представляет собой сделки между двумя и более компаниями, в результате которых появляется новая компания, устанавливающая контроль и управление над активами и обязательствами старых компаний.

Поглощение (acquisitions) — процесс установления контроля одной компании над другой с целью управления и приобретения абсолютного или частичного права собственности. Поглощение может быть дружественное или недружественное.

Отдельно выделяют альянсы, в результате которых осуществляются выкуп акций с использованием заемных средств, продажа бизнес-единиц и другие сделки, при которых происходит передача корпоративного контроля.

Ряд специалистов считает, что любое слияние является и поглощением, а к слиянию относится только объединение двух равных компаний.

Если рассматривать процесс "слияние и поглощение" относительно фазы жизненного цикла предприятия, то можно отметить, что "внутренний рост", т.е. рост за счет инвестиций и инноваций, наиболее свойственен молодым предприятиям, когда рынки еще не насыщены товарами их производства. Перспективным процессом в данном случае является процесс выхода на новые географические рынки.

Когда лимит "внутреннего роста" исчерпан, компании начинают искать внешние пути развития, и в этой фазе наиболее эффективным становится процесс "слияние и поглощение".

Объединение и слияние фирм доминируют там, где главными мотивами являются:

• увеличение потенциала предприятия;

• получение эффекта масштаба;

• переход на выпуск новых видов продукции;

• попытки противостоять конкуренции международных фирм.

Дополнительными мотивами могут быть:

• стремление получить синергетический эффект;

• диверсификация деятельности предприятия посредством перехода на выпуск новой продукции (услуг);

• увеличение доли на рынке;

• стратегия выхода из бизнеса;

• продвижение на новые географические рынки.

Но все-таки одной из самых распространенных целей слияния и поглощения является достижение эффекта от масштаба производства, когда в современных условиях к экономии на условно-постоянных расходах добавляется экономия за счет объединения маркетинговых, исследовательских и других видов деятельности. Это особенно важно в условиях глобализации, так как увеличение масштаба деятельности позволяет:

. повысить финансовую устойчивость компании;

• увеличить привлекательность компании для инвесторов;

• получить новые возможности для осуществления более крупных проектов;

• противостоять конкурентам и недружественному поглощению.

Процесс "слияние и поглощение" позволяет выйти на новые рынки, что дает новый импульс к развитию. Транснациональные слияния и поглощения позволяют снизить локальные риски, выйти за пределы странового риска.

При слиянии и поглощении происходит реинжиниринг традиционных бизнес-процессов, переход к новым моделям бизнеса, что в итоге приводит компанию на новый уровень эффективности, предоставляет возможность создания новой стоимости, используя патенты, бренды, знания, новые конкурентные преимущества, расширение клиентской базы и другие преимущества, которые дают интеграционные процессы. Таким образом, можно сделать следующие основные выводы, характеризующие процессы слияния и поглощения в современных условиях:

• слияние и поглощение — главные методы увеличения доли предприятия на рынке;

• высокий уровень рентабельности отрасли стимулирует процессы слияния;

• узкоспециализированные фирмы имеют большую долю на рынке отдельных продуктов, чем фирмы с широким ассортиментом;

• иностранные инвестиции ускоряют процессы слияния и поглощения предприятий;

• слияние и поглощение — главные направления, обеспечивающие увеличение доли фирмы на рынке.

Специализация и кооперирование производства.

Специализация производства представляет собой процесс сосредоточения выпуска конструктивно и технологически однородной продукции, ее отдельных частей или технологических процессов на предприятиях, в объединениях и отраслях.

Специализацию можно определить как концентрацию производства конструктивно и технологически однородной продукции, т.е. сосредоточение на предприятии (в цехе, на участке) одинаковой по способу изготовления продукции, предназначенной для конечного потребления, или отдельных узлов, агрегатов, деталей и других элементов технологически сложного изделия или обособление отдельных стадий технологического процесса.

Различаются следующие формы специализации: предметная, подетальная, технологическая.

Предметная специализация представляет собой сосредоточение выпуска готовых к конечному потреблению продуктов на конкретных предприятиях (например, станкостроительных, мебельных, обувных). При этом предприятие может специализироваться на выпуске продукции нескольких видов (многопредметная специализация) или одного вида (однопредметная специализация).

Подетальная специализация — это процесс сосредоточения выпуска отдельных частей, узлов или деталей на конкретном предприятии (например, предприятие по выпуску подшипников, запасных частей и т.д.).

Технологическая (стадийная) специализация представляет собой процесс выделения отдельных стадий (операций) технологического процесса в самостоятельные предприятия (например, литейные, кузнечно-прессовые, сборочные предприятия, прядильные, ткацкие фабрики и т.д.).

Общее назначение форм специализации заключается в том, что они ориентированы на производство отдельных частей изделия. Различие заключается в том, что при подетальной специализации выпускаются части изделий (например подшипники), а при технологической — полуфабрикаты (например штамповки). Чем сложнее изделие, тем более эффективным может быть развитие специализации.

Специализацию можно рассматривать по отношению к различным объектам: предприятиям (цехам, участкам), отраслям, регионам, государствам.

Показатели, характеризующие уровень специализации, различают в зависимости от объекта. Так, например, специализация на уровне национальной экономики характеризуется степенью развития экономических связей с другими государствами. Уровень специализации в промышленности в целом можно определить количеством специализированных отраслей. Уровень специализации в конкретной отрасли определяется ее удельным весом в общем выпуске продукции данного вида (например, удельным весом мебели, выпущенной на мебельных предприятиях, в общем выпуске мебели). Данный показатель позволяет судить о том, насколько производство продукции данного вида выделено в самостоятельную отрасль.

Удельный вес основной (профильной) продукции в общем ее выпуске в конкретной отрасли отражает степень однородности производства в рамках каждой отрасли.

Уровень специализации конкретного предприятия можно оценить на основе таких показателей, как удельный вес массовой и крупносерийной продукции в общем объеме производства предприятия (цеха), удельный вес специализированного оборудования в общем парке оборудования предприятия (цеха) и других (например количество специализированных цехов по отношению к общему числу цехов и т.д.).

Развитие специализации объективно приводит к расширению обмена изделиями и полуфабрикатами. Кооперирование — это длительные производственные связи между предприятиями, объединениями по совместному изготовлению конкретного изделия. От материально-технического снабжения кооперирование отличается тем, что представляет собой постоянные связи по поставкам полуфабрикатов, деталей, узлов, агрегатов или других конструктивных элементов изделия, а материально-техническое снабжение включает поставки сырья, материалов, топлива и т.д.

Кооперирование выступает в различных формах. По отраслевому признаку различают внутриотраслевое и межотраслевое кооперирование. Внутриотраслевое кооперирование представляет собой производственные связи между предприятиями одной отрасли. Межотраслевое кооперирование — это длительные производственные связи между предприятиями различных отраслей.

По территориальному признаку кооперирование может быть внутрирайонным и межрайонным. Внутрирайонное кооперирование представляет собой длительные производственные связи между предприятиями одного экономического района. Межрайонное кооперирование — это длительные производственные связи между предприятиями, расположенными в различных экономических районах.

В зависимости от формы специализации кооперирование может быть:

• предметным (агрегатным), при котором головное предприятие, выпускающее технологически сложную продукцию, получает от других предприятий необходимые агрегаты, предназначенные для производства изделия данного вида;

• подетальным, при котором предприятия-смежники и головное предприятие устанавливают долговременные производственные связи по поставке и использованию готовых деталей и узлов;

• технологическим, представляющим собой длительные производственные связи, основанные на поставках одним предприятием другому полуфабрикатов (штамповок, отливок) или на выполнении отдельных технологических операций.

Уровень производственного кооперирования можно определить на основе удельного веса покупных изделий и полуфабрикатов в общем объеме продукции предприятия (отрасли) — коэффициента кооперирования.

Производственное кооперирование характеризуется соотношением предметного (агрегатного), подетального и технологического (стадийного) кооперирования в общих кооперированных поставках.

Соотношение внутриотраслевых и межотраслевых, а также внутрирайонных и межрайонных поставок характеризует развитие соответствующих форм кооперации.

Процесс кооперирования включает поставку комплектующих полуфабрикатов и выполнение работ для потребности определенного производства, связь поставщика с покупателями данного вида продукции и т.д. Поставщик должен выполнять требования конкретного потребителя. Особенно активно кооперирование между предприятиями стало развиваться во второй половине XX в. Впоследствии в ведущих промышленных странах на основе такой кооперации были созданы транснациональные корпорации (ТНК), которые осуществляют кооперацию между своими предприятиями в различных странах мира. Так, в ведущих промышленных странах создаются научные центры, производства наиболее сложных деталей и узлов, а предприятия в развивающихся странах в основном занимаются сборочными работами и изготовлением простых деталей и узлов. В результате такой кооперации за счет более низкой оплаты труда в развивающихся странах по сравнению с ведущими промышленными странами обеспечивается снижение издержек на производство продукции. Транснациональные корпорации являются мощными разработчиками и производителями сложной научно-технической продукции.

Кооперирование распространено в машиностроении, пищевой, легкой, деревообрабатывающей промышленности. В Республике Беларусь кооперирование широко развито в машиностроении и металлообработке, которые по удельному весу продукции в общем объеме продукции промышленности Беларуси составляют более 22 %. Машиностроительные предприятия кооперируются как внутри страны, так и с предприятиями других стран, например России. Мировые тенденции свидетельствуют о неизбежности кооперирования предприятий различных стран. Основная задача предприятий Беларуси состоит в максимальном использовании таких преимуществ, как квалифицированная рабочая сила, наличие сильных научных подразделений, что подтверждают стратегии развития таких предприятий, как РУП "МАЗ", РУП "МТЗ" и др. На машиностроительных предприятиях Беларуси производятся металлорежущие станки, персональные ЭВМ, тракторы, грузовые автомобили, автобусы, троллейбусы, для производства которых необходимо развивать кооперирование.

Кооперирование представляет собой прогрессивный процесс и в такой стране, как Япония, охватывает около 90 % промышленных предприятий.

Комбинирование производства.

Комбинирование представляет собой объединение на одном предприятии (комбинате) разноотраслевых производств, связанных между собой технически, экономически и организационно.

Объединение на одном предприятии разнородных производств различных отраслей или подотраслей представляет собой процесс концентрации.

Производственно-экономическое и технологическое единство характеризуется энергетической, сырьевой и транспортной базами, информационной системой.

Организационное единство выражается в согласовании стратегии развития и организационной структуры управления.

Все это приводит к территориальному единству, которое выражается в осуществлении процесса производства на едином пространстве, хотя в отдельных случаях общей площадки может и не быть.

Комбинирование может осуществляться:

• на основе сочетания последовательных стадий переработки исходного сырья (например текстильные, химические, металлургические комбинаты);

• посредством комплексного использования сырья или нескольких видов исходного материала (например нефтехимические комбинаты);

• посредством использования отходов в производстве (например комбинаты по переработке древесины, мясокомбинаты).

В зависимости от характера связи между производствами различают: вертикальное комбинирование, совмещающее последовательные стадии переработки сырья в полуфабрикаты и готовую продукцию; горизонтальное комбинирование, заключающееся в получении разноотраслевой продукции на различных ступенях переработки сырья; смешанное комбинирование, которое объединяет два вышеназванных.

Уровень комбинирования можно оценить на основе следующих показателей:

• удельного веса продукции, произведенной на комбинатах, в общем выпуске продукции;

• соотношения стоимости продукции, выпущенной комбинированным производством, и стоимости продукции, выпущенной некомбинированными предприятиями;

• степени комплексного использования первичного сырья.

Комбинирование имеет существенные различия в разных отраслях.

Комбинаты могут возникнуть и в результате организационного слияния нескольких самостоятельных предприятий. Но объединение можно назвать комбинатом только в том случае, если произойдет практическое объединение разноотраслевых производств.

Комбинирование позволяет значительно повышать эффективность производства за счет:

• комплексного использования отходов;

• снижения удельных капитальных вложений на содержание обслуживающих производств, ремонтного и складского хозяйств, водо-, тепло- и пароснабжения и т.д.;

• расширения сырьевой базы для промышленного производства;

• экономии на транспортных средствах;

• равномерного размещения промышленных предприятий.

Так, например, в черной металлургии комбинаты за счевысокого уровня концентрации производства развивают комплексное производство: азотных удобрений из коксового газа и азота, поступающего из кислородного цеха; строительных материалов из металлургических шлаков; огнеупоров и т.д. Эффективность производства на металлургических комбинатах может быть значительно повышена за счет утилизации тепла из шлаков и нагретой воды (так, 60 % потребности металлургического комбината в топливе может быть удовлетворено за счет использования вторичных энергоресурсов).

В цветной металлургии эффективность производства значительно повышается за счет объединения процессов добычи и переработки руды, а также комплексной переработки сырья и отходов. Так, например, полиметаллические руды содержат цветные металлы, серу, редкоземельные элементы, и их комплексное использование позволяет существенно расширять сырьевую базу промышленности. Внутриотраслевое комбинирование в цветной металлургии позволяет сочетать производство меди и свинца с получением таких редких металлов, как кобальт, кадмий, сурьма, молибден, и рассеянных металлов — германия, висмута, теллура и др. Редкие и рассеянные металлы имеют значительную стоимость, часто более высокую, чем основные цветные металлы.

В химической промышленности комбинаты, например нефтехимические, позволяют комплексно, с высокой эффективностью перерабатывать сложное нефтяное сырье и получать продукты переработки нефти (бензин, керосин, смазочные масла и др.), а также этилен, аммиак, пропилен с последующей их переработкой в этиловый спирт, азотные удобрения, полиэтилен, пластические массы и т.д.

Комбинаты в деревообрабатывающей и целлюлозно-бумажной промышленности основаны на комплексной переработке древесины, производстве картона, древесно-стружечных плит, химических и других продуктов. Отходы производства древесины используются в качестве сырья для гидролизно-дрожжевого, дубильного и других производств.

В пищевой промышленности комбинаты позволяют значительно повышать эффективность производства на основе комплексной переработки сырья и утилизации отходов с учетом малой транспортабельности сельскохозяйственного сырья, его сезонности (мясокомбинаты, рыбокомбинаты, плодоовощные комбинаты). Эффективно создание комбинатов на стыке различных отраслей, например промышленности и сельского хозяйства.

Таким образом, эффективность комбинирования основана на возможности использования прогрессивной технологии, высокой степени непрерывности технологических процессов, что позволяет экономить сырье, материалы, уменьшать трудозатраты, капитальные вложения, повышать производительность труда.

При оценке эффективности комбинирования следует обосновывать размер затрат, которые необходимы для производства конкретной продукции, производимой обычным и комбинированным способами. При этом сравнение идет по таким показателям, как себестоимость продукции (с учетом транспортных затрат), капитальные вложения, производительность труда.

Обязательное условие сравнения двух вариантов — учет именно тех затрат и результатов, которые обусловлены процессом комбинирования.

В Республике Беларусь достаточно развиты отрасли, в которых эффективно используется комбинирование. Так, химическая и нефтехимическая промышленность по удельному весу продукции в общем объеме продукции промышленности Беларуси составляет 11,3 % , черная металлургия — 4,0; лесная, деревообрабатывающая и целлюлозно-бумажная — 5,1; пищевая — 16,6 % (на начало 2005 г.).

Формирование кластеров как метод повышения эффективности межотраслевой и территориальной организации производства.

Оценка мирового опыта позволяет выявить значительные различия в уровне конкурентоспособности отдельных регионов, национальной экономики различных стран, отраслей, конкретных предприятий. Проведенные исследования показали, что одним из важнейших инструментов повышения конкурентоспособности социально-экономических систем различного уровня и регионов является формирование и развитие кластеров.

Концепция кластеров конкурентоспособных отраслей (от анг. cluster — пакет, пучок, блок) объясняет формирование конкурентных преимуществ за счет создания и развития межотраслевых связей, в результате которых (по М. Портеру) одна конкурентоспособная отрасль помогает созданию другой в процессе взаимоукрепляющихся отношений, так как такая отрасль является самым требовательным покупателем товаров и услуг, от которых зависит уровень ее конкурентоспособности.

При формировании кластера все производства в нем начинают оказывать друг другу взаимную поддержку: активная конкуренция в одной отрасли распространяется на другие отрасли кластера, ускоряет развитие, стимулируя различные подходы к научно-исследовательской, опытно-конструкторской, технологической и инновационной деятельности и обеспечивая необходимые средства для использования новых стратегий и квалификаций; происходит свободный обмен информацией и распространение новшеств по каналам поставщиков и потребителей, что дает импульс к новым возможностям развития. Кластер становится средством для преодоления замкнутости на внутренних проблемах, инертности, негибкости. Кластер в целом способствует созданию новых форм организации и управления, привлечению крупных инвестиций, имеет тенденцию разрастаться, что повышает уровень конкурентности региона и национальной конкурентоспособности в целом.

Кластеры являются не только межотраслевым, но и региональным образованием. Географические масштабы кластера могут варьироваться в рамках города, области, страны и даже ряда соседствующих стран. Географические границы кластеров могут меняться по мере появления новых фирм и отраслей, создания новых межотраслевых связей, ухода с рынка предприятий традиционных отраслей, создания новых рынков, изменения законодательства.

Преимущество кластерного подхода перед традиционными отраслевым и секторальным заключается в ориентации на достижение конкурентных преимуществ, что особенно важно в условиях глобализации. Кластеры более эффективно, чем отрасли, охватывают важнейшие экономические связи, обеспечивают взаимодополняемость отраслей, распространение технологий, навыков, информации, новых моделей маркетинга и бизнеса, выполнение на более высоком уровне требований заказчиков и потребителей. Связи, образуемые кластером, повышают устойчивость предприятий и отраслей в конкурентной борьбе, значительно ускоряют инновационные процессы, способствуют созданию и развитию нового бизнеса, существенному повышению производительности труда.

Большинство участников кластера не конкурируют между собой непосредственно, а обслуживают его потребности и обеспечивают выход на рынок за счет конкурентных преимуществ.

По содержательному признаку кластеры также разнообразны. Кластеры могут формироваться как предприятиями высокотехнологичных отраслей с высокой добавленной стоимостью, так и традиционными отраслями; в кластере могут преобладать предприятия производственных отраслей или сферы услуг; это могут быть крупные предприятия и их филиалы или средние и малые предприятия. Кластер может быть смешанного типа.

Особенности формирования кластеров высокотехнологичных отраслей заключаются в их базировании и активном использовании результатов деятельности инновационных центров, университетов, позволяющих использовать новые технологии, обеспечивать технологический трансфер между предприятиями и отраслями, ускорять инновационное развитие, формировать национальные и глобальные конкурентные преимущества.

Часто кластер дает импульс для развития новых производств, отраслей. При этом кластер формирует конкурентоспособность не на основе низкой заработной платы, налоговых льгот, а преимущественно за счет повышения производительности труда, активизации инновационной деятельности, ценности выпускаемой продукции. Так, кластер лесной и деревообрабатывающей промышленности в Швеции позволил сформировать конкурентные преимущества международного уровня у следующих отраслей и производств, входящих в кластер: производство химикатов для изготовления бумаги; создание машин и оборудования для получения целлюлозы и производства бумаги; инженерный консалтинг, производство целлюлозы; производство бумаги; производство картона и упаковочной бумаги; производство лезвий для пил; уборочные механизмы; лесоводство; машины для лесопиления; лесопильни; заготовка и транспортировка леса; использование древесных щепок и стружки; производство строительных материалов; изготовление мебели из дерева и др. Кластер повышает конкурентоспособность предприятия относительно аналогичного предприятия, не входящего в кластер.

Разработка и реализация обоснованной промышленной политики существенно влияют на формирование кластеров.

Кластеры являются следствием и создают условия для создания эффективного механизма взаимодействия и сотрудничества бизнес-структур, правительства, местных институтов.

В более широком смысле кластеры представляют собой новый, обеспечивающий дополнительные возможности способ структурирования и понимания экономики, организации теории и практики экономического развития, а также установления государственной политики (М. Портер). В социально-экономическом аспекте развитие кластеров повышает производительность труда, инновационность, что приводит к росту заработной платы, увеличению творческой составляющей труда.

В Республике Беларусь проводятся исследования по формированию кластеров в легкой и химико-лесной промышленности. Хотя кластеры лучше формируются в развитой экономике, в развивающейся экономике они также создают условия для ускорения экономического развития на основе межотраслевого и территориального сотрудничества.

Труд и его эффективность.

В процессе производства в качестве обязательного экономического ресурса используется труд, который как специфический ресурс обладает следующими особенностями: труд неотделим от человека, работника вступающие в определенные экономические отношения, а также имеющего социальный статус и права; работники при приеме на работу обладают определенными физическими и интеллектуальными способностями, которые могут изменяться с течением времени, что не позволяет заранее определить реальный уровень и эффективность их трудовой деятельности; неодинаковая квалификация и индивидуальная особенность работников обуславливают различие в результатах их труда, а следовательно, и необходимость дифференциации заработной платы; работник как индивидуум свободен в праве выбора рода и места занятий, что обуславливает неопределенность трудовых отношений.

В силу этого в общем комплексе проблем развития предприятия, важное место занимают вопросы управления персоналом. Персонал с его производственным опытом, навыками и знаниями – важнейший элемент производственного процесса. При всей важности материально-вещественных элементов производства выступает решающим фактором НТП, роста производительности труда, улучшения использования основных и оборотных фондов, повышения качества продукции и определяет эффективность всех сторон производственно-коммерческой деятельности предприятия.

Эффективность организации труда – это обобщающий принцип, предполагающий выполнение всех трудовых процессов с оптимальным соотношением затрат и получаемых результатов. Основными направлениями организации труда на предприятии являются: совершенствования форм разделения и кооперации труда; улучшение организации, обслуживания и аттестации рабочих мест, рационализация трудовых приемов, нормирование труда; совершенствования стимулирования и оплаты труда

Персонал предприятия, его состав и структура.

Эффективность деятельности и конкурентоспособность предприятия во многом зависят от его персонала. Наличие квалифицированных, творчески относящихся к делу, ответственных и исполнительных работников определяет успех хозяйствования в любой сфере деятельности.

Персонал предприятия — это занятые на предприятии работники, прошедшие специальную подготовку и имеющие опыт и навыки труда. Для изучения состава персонала предприятия его классифицируют по различным признакам.

По участию в производственно-хозяйственной деятельности все занятые на предприятии подразделяются на промышленно-производственный персонал (или персонал основной деятельности) и персонал непромышленных подразделений, состоящих на балансе предприятия.

Промышленно-производственный персонал (ППП) — это работники основных, вспомогательных, подсобных, обслуживающих цехов, заводских научно-исследовательских, конструкторских, проектных, технологических подразделений, аппарата заводоуправления, всех видов охраны.

Непромышленный персонал (НП) включает работников, занятых в непромышленной сфере предприятий, детских учреждениях, поликлиниках, клубах, дворцах культуры, жилищно-коммунальном хозяйстве и принадлежащих предприятию подсобных хозяйствах.

Работники промышленно-производственного персонала в зависимости от выполняемых функций делятся на рабочих и служащих.

Рабочие представляют собой наиболее многочисленную группу, которая подразделяется на рабочих основной и вспомогательной деятельности. Основные рабочие заняты в производстве предприятия. Вспомогательные рабочие помогают основным рабочим выполнять работу по основному виду деятельности.

К управленческому персоналу относятся работники, по должности профессионально участвующие в управлении предприятием или его отдельными подразделениями и входящие в аппарат управления.

В зависимости от выполняемых функций выделяют несколько категорий управленческих работников: руководители, специалисты и другие служащие.

Руководители — работники, занимающие должности руководителей предприятия и его структурных подразделений, которые отвечают за принятие и выполнение управленческих решений. К ним относятся, например, министр, директор, начальник, менеджер.

Лица, относящиеся к категории руководителей, в зависимости от специфики деятельности возглавляемых ими подразделений и выполняемых функций, в свою очередь, делятся на главных руководителей, линейных и функциональных.

Главные руководители — весьма ограниченный выбором собственника круг лиц, которые де-юре управляют имуществом на праве оперативного или хозяйственного ведения в установленных собственником пределах или на основе делегирования права собственности. К ним относятся работники, занимающие должности управляющих, генеральных директоров, членов Совета директоров и в силу этого выполняющие функции предпринимателя, которые заключаются в выборе и реализации стратегии для достижения целей предприятия.

К линейным относятся руководители и их заместители, выполняющие весь комплекс функций по руководству производственными подразделениями предприятия.

Функциональные руководители выполняют управленческие функции с решением функциональных задач. Это главные специалисты (главный инженер, главный энергетик, главный механик, главный бухгалтер и т.д.).

Специалисты, — сотрудники аппарата управления, разрабатывающие на базе имеющейся у них специальной подготовки варианты управленческих решений или производственных задач. К специалистам относятся техники, бухгалтеры, товароведы, технологи, инженеры, социологи, юристы и др.

Другие служащие — технические исполнители, обеспечивающие процесс управления при приеме, передаче и первичной обработке информации.

По характеру и сложности выполняемых работ персонал делится по профессиям и специальностям.

Профессия — род трудовой деятельности, представляющий собой совокупность трудовых навыков и теоретических знаний.

Она характеризует относительно постоянный род занятий, связанный с выполнением комплекса работ и воздействием определенным образом на предмет труда.

Специальность — вид деятельности в пределах профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например, экономисты (профессия) подразделяются на плановиков, маркетологов, финансистов и т.д. Профессия токаря подразделяется по специальностям: токарь-карусельщик, токарь-расточник и т.д. По мере появления новых производств, развития науки и техники возникают новые профессии и специальности.

Работники каждой профессии и специальности различаются уровнем квалификации, т.е. степенью овладения той или иной профессией или специальностью. Квалификация выражается в умении выполнять работы определенной сложности и зависит от приобретенных навыков и специальной подготовки.

Уровень квалификации определяется тарифным разрядом, категорией, классностью, наличием ученой степени и т.д.

По мере повышения технической оснащенности предприятий в квалификации все большее значение приобретают знания и меньшее — умение непосредственно воздействовать на предмет труда. Увеличение доли автоматизированных, компьютеризированных работ и производств, их энерговооруженность, повышение требований к санитарно-гигиеническим, эстетическим и социально-психофизиологическим факторам неизбежно приводят к систематическому усложнению труда и необходимости овладения рабочими научными основами технологии производства. Научно-технический прогресс предполагает повышение роли и значения умственного, интеллектуального труда в деятельности работников и поэтому предъявляет повышенные требования к их профессиональным и общеобразовательным знаниям.

По уровню квалификации рабочие делятся на неквалифицированных, которым для выполнения своих функций не требуется специальная подготовка, малоквалифицированных, которым требуется незначительная специальная подготовка, квалифицированных, получающих подготовку на производстве в среднем в течение 6 месяцев, и высококвалифицированных, требующих более длительной (до 2—3 лет) подготовки для выполнения трудовых функций.

Процентное соотношение численности работников по категориям образует их функциональную структуру. Наибольший удельный вес (до 80 %) в общей численности работающих составляют рабочие. На структуру персонала на различных предприятиях оказывает влияние многообразие факторов, главным из которых является научно-технический прогресс. Революционные преобразования в технике и технологии увеличивают наукоемкость продукции, требуют использования в производстве дополнительных научных средств и высококвалифицированных специалистов, основных и вспомогательных рабочих — в структуре персонала. Анализ структуры персонала позволяет определить потребность в работниках различных категорий необходимой квалификации для обеспечения бесперебойной работы производства.

Работники предприятия могут быть постоянными, временными, сезонными или принятыми для выполнения разовых работ. Численность работников может быть общей, списочной и среднесписочной. Общая численность работников отражает общее количество физических лиц, включенных в трудовые отношения с работодателем. Общая численность персонала предприятия объединяет всех тех, кто работает по трудовым и гражданско-правовым договорам, в том числе совместителей. Списочная численность включает наемных работников, работающих по трудовому контракту и выполняющих постоянную, временную и сезонную работу один день и более. Она отражает фактических и отсутствующих работников. Не включаются в списочный состав работники, выполняющие работу по совместительству и занятые на иных предприятиях, выполняющие работу по договорам гражданско-правового характера, и некоторые другие. Списочная численность работников определяет потребность в работниках для полного укомплектования рабочих мест и замены работников, отсутствующих по уважительным причинам. Ее плановый расчет указывается в штатном расписании работников предприятия.

Расчет списочной численности работников производится на определенную дату. В экономических расчетах чаще используются средние за период показатели. Для этого применяется показатель среднесписочной численности работников. Фактически среднесписочная численность определяется путем суммирования списочного состава работников за каждый календарный день этого периода, включая нерабочие дни, и делением полученной суммы на число календарных дней в данном периоде. Аналогичный расчет может быть выполнен с использованием фактического и нормативного времени работников, выраженного в часах. Среднесписочную численность рекомендуется указывать в целых единицах. Для плановых расчетов выделяют еще понятие явочной численности работников. Явочная численность — это фактически явившиеся на работу. Обычно она бывает немного меньше списочной. Явочная численность работников ( Ч я в ) определяется по формуле

Ч т =РП / Н,

где Р — число рабочих мест; П — время работы предприятия за данный период; Н — норма работы одного работника за период, выраженная в днях или часах.

Тогда плановая численность работников ( Ч п л ) составит где Д — число рабочих дней за исключением отпусков и дней возможной неявки работников по другим уважительным причинам, например в связи с учебой или болезнью.

В связи с приемом и увольнением на предприятии списочная численность постоянно меняется. Явочная численность переводится в списочную по формуле

Ч сп= Чяв/ Кпр

где К пр — коэффициент приведения явочной численности ( Ч яв ) к списочной (Чсп), он определяется путем деления номинального количества дней работы предприятия на фактическое число рабочих дней по балансу времени предприятия.

Важнейшей характеристикой состояния персонала предприятия является его динамика: работники поступают на работу, увольняются, уходят в отпуск, на учебу, на пенсию, в армию. Движение персонала предприятия учитывается таким показателем, как оборот кадров. Это совокупность принятых на работу (зачисленных в списочный состав) и выбывших работников по отношению к среднесписочной численности работников периода.

Кроме того, рассчитывается интенсивность оборота, которая характеризуется коэффициентами: а) общего оборота (отношение суммарного числа принятых и выбывших за период работников к среднесписочной численности); б) оборота по приему (отношение числа принятых за период работников к среднесписочной численности работников); в) оборота по выбытию (отношение выбывших работников к среднесписочной численности).

Коэффициент восполнения работников — это восполнение работников, покинувших предприятие по различным причинам, вновь принятыми работниками (отношение численности принятых работников к численности выбывших).

Баланс рабочего времени одного рабочего устанавливает среднее количество часов, которое он должен отработать в течение планового периода. Баланс составляется в два этапа и включает:

• расчет среднего количества явочных дней рабочего в течение планового периода;

• расчет средней продолжительности рабочего дня для одного рабочего.

Среднее количество рабочих часов, которое должен отработать рабочий в течение планового периода, определяется как произведение двух вышеприведенных величин.

При расчете среднего количества явочных дней рабочего различают три вида фондов рабочего времени: календарный, номинальный и эффективный.

Календарный фонд рабочего времени — это число календарных дней планового периода.

Номинальный фонд рабочего времени — количество рабочих дней, которое может быть использовано в течение планового периода. Он равен календарному фонду времени рабочего за вычетом нерабочих дней. В непрерывных производствах исключаются также невыходы по графику сменности.

Эффективный фонд рабочего времени — среднее количество рабочих дней, полезно используемых в течение планового периода. Этот фонд вследствие неявок некоторых рабочих на работу обычно меньше номинального.

Планирование численности предприятия.

В настоящее время признано, что в развитии экономики предприятия персонал играет более важную роль, чем материальные ресурсы, что работа персонала — одна из основных функций управления предприятием.

Планирование численности персонала — это комплекс мер по обеспечению потребности предприятия в работниках.

Оно призвано решать следующие задачи:

• обеспечение предприятия необходимым количеством работников;

• подбор нужных людей, способных выполнять функциональные обязанности и ставить новые цели развития предприятия.

Основными этапами планирования персонала на предприятии являются:

• оценка имеющегося персонала;

• планирование потребности в персонале, в том числе долгосрочной и текущей;

• планирование работы с персоналом;

• определение бюджета на персонал.

На первом этапе выявляется соответствие работников должностным требованиям к ним.

На втором этапе учитываются:

• специфика отрасли;

• объем деятельности предприятия;

• необходимые виды работ;

• задачи управления;

• финансовые возможности предприятия.

Этот этап призван установить необходимый количественный и качественный состав персонала на длительную и краткосрочную перспективы.

Потребность предприятия в персонале зависит от планируемых объемов производства, технической оснащенности производства, уровня производительности труда и многих других факторов.

Укрупненно требуемая численность работников предприятия может быть определена исходя из планируемого объема производства и повышения производительности труда по формуле

Чпл=Чбаз*Jv-Э

где Ч п л и Ч 6 а з — численность промышленно-производственного персонала в плановом и базисном периодах соответственно, чел.; Jv — индекс объема производства в плановом периоде по сравнению с базисным; Э — относительное уменьшение численности персонала за счет планируемого роста производительности труда, чел.

При расчете потребности в персонале необходимо вначале определить число основных работников, затем вспомогательных.

Такой подход объясняется ролью работников массовых профессий, выполняющих основной объем работы на предприятии.

В методике определения численности рабочих можно использовать следующие подходы:

• по времени трудового процесса;

• трудоемкости продукции;

• нормам обслуживания (выработки), рабочим местам;

• нормативам численности и нормам управляемости;

• числовым характеристикам;

• экспертным оценкам и др.

Потребность в специалистах определяется с учетом необходимых функций управления и факторов деятельности на основе имеющегося объема управленческих работ. Расчет также может выполняться с использованием нормативов численности работников.

На основании расчета потребности в персонале разрабатывается штатное расписание предприятия, которое утверждается его руководителем по согласованию с руководителем профсоюзной организации. Штатное расписание — это документ, указывающий обязательное количество работников по числу, составу, профессиям, специальностям, квалификации, размеру постоянной части заработной платы на единицу времени и на год, а также доплаты и надбавки относительно постоянного характера.

Производительность труда: показатели и методы измерения.

Производительность труда характеризует эффективность труда в материальном производстве. Это не только один из важнейших показателей эффективности производства, но и показатель, имеющий большое экономическое и социальное значение на макроуровне.

Производительность труда – это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

Следует различать понятия производительности и интенсивности труда. При повышении интенсивности труда повышается количество физических и умственных усилий в единицу времени и за счет этого увеличивается количество производимой в единицу времени продукции. Повышение интенсивности труда требует повышения его оплаты. Производительность труда повышается в результате изменения технологии, применения более совершенного оборудования, применения новых приемов труда и не всегда требует повышения заработной платы. Показатели, определяющие уровень производительности труда, учитывают как изменение собственно производительности, так и интенсивности труда.

Существуют следующие методы определения производительности труда:

натуральный: уровень производительности труда исчисляется как отношение объема продукции (работ, услуг) в физических единицах измерения к величине трудовых затрат;

трудовой: объем продукции (работ, услуг) исчисляется в нормо-часах;

стоимостной: производительность труда определяется путем деления объема продукции (работ, услуг) в денежном выражении на величину трудовых затрат.

Показатель, определяющий количество продукции, произведенной в единицу времени называется выработкой. Выработка характеризует результативность труда.

Выработка определяется в расчете на одного основного рабочего, на одного рабочего и одного работающего.

При определении выработки на одного основного рабочего количество произведенной продукции делится на численность основных рабочих.

Если рассчитывается выработка на одного рабочего, количество произведенной продукции делится на суммарную численность основных и вспомогательных рабочих.

Для определения выработки на одного работающего количество произведенной продукции делится на численность всего промышленно - производственного персонала:

,

,

где В – выработка продукции;

ВП – количество произведенной за период продукции в натуральном или стоимостном измерителях;

Ч – численность работников (основных рабочих, основных и вспомогательных, промышленно-производственного персонала), чел.

Различают выработку: среднегодовую, среднедневную, среднечасовую.

Среднегодовая выработка (Всг) определяется по формуле:

,

,

где ВП – объем выпущенной продукции, руб.;

Чсг – среднегодовая численность работников, чел.

Среднедневная выработка (Всд) рассчитывается по формуле:

,

,

где Др – количество рабочих дней, дни.

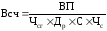

Среднечасовая выработка (Всч) определяется по формуле:

,

,

где С – количество смен;

Чс – количество часов работы в смену, ч.

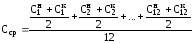

Трудоемкость – это количество труда, необходимое для выработки единицы продукции. Трудоемкость является характеристикой затратности труда (расходования рабочей силы).

Трудоемкость продукции, как и выработка, может быть рассчитана в разных вариантах. Различают технологическую, производственную и полную трудоемкость.

Технологическую трудоемкость продукции находят путем деления затрат труда основных рабочих на количество произведенной ими продукции.

Производственную трудоемкость продукции рассчитывают делением затрат труда основных и вспомогательных рабочих на количество произведенной продукции.

Полную трудоемкость определяют делением затрат труда промышленно-производственного персонала на количество произведенной продукции:

,

,

где Т – трудоемкость;

Зтр – затраты труда различных категорий работников на производство продукции, чел-ч;

ВП – объем произведенной продукции в натуральном или стоимостном выражении.

Факторы и резервы роста производительности труда.

Большое значение, которое имеет рост производительности труда для предприятий и всего общества, делает необходимым изучение всех факторов, влияющих на уровень производительности труда и вскрытие резервов ее роста.

Факторы — это движущие силы, причины, воздействующие на какой-либо процесс или явление.

В зависимости от степени и характера влияния на уровень производительности труда факторы можно объединить в три группы: материально-технические, организационно-экономические и социально-психологические.

Материально-технические факторы связаны с использованием новой техники, прогрессивных технологий, новых видов сырья и материалов. Решение задач совершенствования производства здесь достигается:

• модернизацией оборудования;

• заменой морально устаревшего оборудования новым, более производительным;

• повышением уровня механизации производства: механизацией ручных работ, внедрением средств малой механизации, комплексной механизацией работ на участках и в цехах;

• автоматизацией производства: установкой станков-автоматов, автоматизированного оборудования, использованием автоматизированных систем производства, автоматических линий;

. внедрением новых видов сырья, прогрессивных материалов и др.

Научно-технический прогресс — главный источник всестороннего и последовательного роста производительности труда.

Поэтому для внедрения в производственный процесс достижений научно-технического прогресса в современных условиях требуется направление инвестиций в первую очередь на техническое перевооружение и реконструкцию действующих производств, повышение доли затрат на активную часть основных производственных фондов.

Одним из основных материально-технических факторов является повышение качества продукции — удовлетворение общественных потребностей меньшими затратами средств и труда, так как изделия высокого качества заменяют большее количество изделий низкого качества. Повышение долговечности изделий равнозначно дополнительному увеличению их выпуска.

Материально-технические факторы наиболее важны, поскольку обеспечивают экономию не только живого, но и овеществленного труда.

Организационно-экономические факторы определяются уровнем организации труда, производства и управления. К ним относятся:

• совершенствование организации управления производством:

- совершенствование структуры аппарата управления;

- совершенствование систем управления производством;

- улучшение оперативного управления производственным процессом;

- включение в сферу действия АСУП максимально возможного количества объектов;

• совершенствование организации производства:

- улучшение материальной, технической и кадровой подготовки производства;

- улучшение организации производственных подразделений и расстановки оборудования в основном производстве;

- совершенствование организации вспомогательных служб и хозяйств (транспортного, складского, энергетического, инструментального и других видов производственного обслуживания);

• совершенствование организации труда:

- улучшение разделения и кооперации труда, внедрение многостаночного обслуживания, расширение сферы совмещения профессий и функций;

- внедрение передовых методов и приемов труда;

- совершенствование организации и обслуживания рабочих мест;

- внедрение технически обоснованных норм затрат труда, расширение сферы нормирования труда рабочих-повременщиков и служащих;

- внедрение гибких форм организации труда;

- профессиональный подбор кадров, улучшение их подготовки и повышение квалификации;

- улучшение условий труда, рационализация режима труда и отдыха;

- совершенствование систем оплаты труда, повышение их стимулирующей роли.

Социально-психологические факторы определяются качеством трудовых коллективов, их социально-демографическим составом, уровнем подготовки, дисциплинированности, трудовой активности и творческой инициативы работников, стилем руководства в подразделениях и на предприятии в целом.

Кроме того, производительность труда обусловлена естественными и общественными условиями, в которых трудятся работники. Например, на предприятиях добывающей промышленности, если снижается содержание металла в руде, производительность труда падает пропорционально этому снижению, хотя выработка по добыче руды может расти.

В условиях развития рыночных отношений в нашей стране возрастает значение таких общественных факторов, которые, с одной стороны, тормозят, но с другой — стимулируют рост производительности труда. Среди них: повышение уровня безработицы, усиление конкуренции товаропроизводителей, развитие малого бизнеса и др.

Все перечисленные факторы тесно связаны и взаимозависимы, они должны изучаться комплексно. Это необходимо для того, чтобы более точно оценить влияние каждого фактора, так как действие их не равноценно. Одни дают устойчивый прирост производительности труда, а влияние других является преходящим. Разные факторы требуют различных усилий и затрат для приведения их в действие.

Рост производительности труда оказывает огромное влияние на экономику предприятия, так как ведет к снижению себестоимости продукции и повышению ее конкурентоспособности. Кроме того, рост производительности труда предполагает улучшение материального и социального благосостояния работников предприятия. В этой связи особое значение приобретает поиск резервов и путей повышения производительности труда.

Под резервами роста производительности труда на предприятии понимают неиспользованные возможности экономии рабочего времени, реализация которых обеспечивает достижение минимальных затрат труда на единицу продукции, обусловленных воздействием того или иного фактора.

Понимание резервов как возможности экономии труда отражает их количественную определенность. Это позволяет дать им количественную оценку. Общий размер резервов роста производительности труда определяется путем сопоставления затрат труда или уровня производительности труда при планируемых значениях определенного фактора и фактически достигнутого.

Выявление резервов представляет собой достаточно сложную задачу, требующую высокой компетентности специалистов, занимающихся этой проблемой. По времени использования резервы делятся на текущие и перспективные, межотраслевые, отраслевые и внутрипроизводственные. Народнохозяйтвенные резервы заключены в создании законодательной базы для беспрепятственного функционирования и развития предприятий любой формы собственности, в устранении искусственных преград на пути научно-технического прогресса, в улучшении условий функционирования бюджетной сферы, в совершенствовании систем материального и морального стимулирования работников, устраняющих уравнительность и побуждающих к профессиональному росту и творческому отношению к труду.

К отраслевым резервам относятся возможности повышения производительности труда за счет использования более прогрессивных техники и технологии, оптимального кооперирования и комбинирования производства в отрасли, целесообразной специализации и концентрации в ней.

Внутрипроизводственные резервы роста производительности труда находятся непосредственно на предприятиях и его подразделениях. Они наиболее многочисленны и при использовании самые эффективные. Будучи сгруппированы по общности воздействия на уровень использования факторов, резервы определяют основные пути повышения производительности труда. К их числу относят совершенствование техники и технологии производства, повышение культурно-технического уровня и квалификации персонала, улучшение организации труда, производства и управления.

Практически неисчерпаемым источником роста производительности труда является научно-технический прогресс. Здесь резервы кроются прежде всего в замене ручного труда машинами, малопроизводительных машин — более производительными, в переходе от механизации отдельных операций и процессов к комплексной механизации и ее высшей стадии — автоматизации. Особое значение имеет внедрение поточно-механизированных линий, роботизированных комплексов, машин и механизмов, существенно сокращающих затраты труда на погрузочно-разгрузочные, транспортные и складские работы. До сих пор на подобного рода вспомогательных работах занято более 40 % рабочих, чей труд не требует высокой квалификации, является ручным и в силу этого — малопродуктивным.

Интегральным показателем научно-технического прогресса на предприятиях является фондовооруженность труда, которую измеряют стоимостью основных производственных фондов, приходящихся на одного работника. Для более детального анализа рассчитывают показатель технической вооруженности (по стоимости активной части основных фондов), а также механовооруженность, электро- и энерговооруженность производства.

Комплексная механизация и автоматизация имеет две стороны: экономическую — собственно повышение производительности труда и социальную — сокращение тяжелого физического труда. Правда, социальная составляющая в последнее время все больше стала оборачиваться негативной стороной — появлением и ростом безработицы. Однако это обстоятельство ни в коем случае не должно тормозить научно-технический прогресс, оно вполне может быть разрешимо другими мерами социальной защиты населения, проводимыми государством.

Организация производства, труда и управления — комплекс мероприятий, предусматривающий определенную расстановку работников в процессе производства, труда и управления, используемые методы и приемы осуществления производственных процессов, принятые виды нормирования труда, формы и системы его оплаты, типы рабочих мест, их оснащение и обслуживание, условия труда и меры компенсации их вредного воздействия (в случае необходимости), способы поддержания дисциплины производства и труда. Прогрессивной она становится тогда, когда основывается на достижениях науки и передовом опыте, систематически внедряемых в производство, когда она не только обеспечивает постоянный рост производительности труда, но и максимально сохраняет работоспособность и здоровье работников, способствует превращению труда в первую жизненную потребность работников.

Совершенствование организации производства, труда и управления, т.е. поиск соответствующих резервов и их реализация, идет на предприятиях по следующим основным направлениям: оптимизация форм разделения и кооперации труда, улучшение организации и обслуживания рабочих мест, рационализация передового опыта, улучшение подготовки и повышение квалификации кадров, применение прогрессивных методов нормирования труда и расширение его сферы, установление наиболее эффективных форм материального стимулирования труда, улучшение условий производства, укрепление трудовой дисциплины. Все эти и другие направления совершенствования производства, труда и управления универсальны и пригодны для предприятий любой формы собственности и уровня, для работников любой категории. Все пути тесно взаимосвязаны между собой, и только комплексная реализация повышения производительности труда обеспечивает значительный ее рост.

В экономической практике изменение уровня производительности труда характеризуется абсолютной и относительной экономией затрат труда.

Абсолютная экономия затрат труда образуется в результате уменьшения численности работающих при неизменном объеме выпускаемой продукции или при уменьшении объема выпускаемой продукции в меньшей мере, чем уменьшение численности работающих.

Относительная экономия затрат труда образуется в результате увеличения объема выпуска продукции при неизменной численности работающих или при увеличении их численности в меньшей степени, чем увеличение объема выпуска продукции.

Относительная экономия численности достигается, когда имеет место прирост объема продукции за счет соответствующего фактора.

Увеличение выпуска продукции может быть достигнуто различными путями: экстенсивным и интенсивным. Если увеличение достигнуто экстенсивным путем, то это означает, что предприятие привлекает соответственно и большее количество производственных ресурсов.

Только при интенсивном пути предприятие ставит задачу увеличения производительности труда. Одно из возможных решений этой задачи — замещение труда капиталом, происходящее при обеспечении повышения технического уровня производства. Речь идет об имеющихся ресурсах, но существует предел, когда можно замещать труд капиталом. Это предельная норма замещения. Она определяется размером капитала, который может заменить каждая единица труда, не вызывая увеличения или сокращения производства. Таким образом, то, что замещение вообще возможно, объясняется взаимодополнением труда и капитала — комплиментарностью. Каждый из этих ресурсов может выполнить то, что другой не может или может зерв можно рассматривать относительно определенного фактора. Все резервы роста производительности труда объединены в следующие группы:

• образующиеся в результате недостаточно эффективного использования материально-технической базы;

• связанные с недоиспользованием социальных факторов;

• возникшие в результате нерационального соединения материально-технических и социальных факторов, т.е. в результате действия организационных факторов.

При определении использования резервов роста производительности труда в рамках конкретного производства необходимо учитывать временной интервал, т.е. когда, в какой период времени можно реализовать тот или иной резерв. Различают текущие и перспективные резервы.