Экономика предприятия Синельников

.pdfМоральный износ основных средств — это процесс обесценивания вслед-

ствие технического прогресса (появления более производительных машин), то есть физически пригодные средства становится экономически невыгодно исполь-

зовать.

Различают две формы морального износа. Первая форма заключается в том, что происходят обесценивание основных фондов, удешевление их воспро-

изводства в результате роста производительности труда в производящих их от-

раслях. Новые средства становятся более дешевыми, а действующие морально

обесцениваются, экономически устаревают.

Степень морального износа первого вида (СМ1) определяется на основании

соотношения балансовой и восстановительной стоимости, %: |

|

См1 = (Фб – Фв) / Фб 100 |

(5.9) |

|

где Фб — балансовая стоимость, руб.; Фв — восстановительная стоимость, руб.

Вторая форма морального износа возникает при обесценивании старых

основных фондов, еще физически годных. Вследствие появления новых более современных и производительных использование старых становится экономи-

чески невыгодным.

Моральный износ определяется по отдельным элементам основных фон-

дов (машины, оборудование и т.д.).

Степень морального износа второго вида (См2) определяется путем сравне-

ния производительности фондов, %: |

|

См2= (ПРн – ПРф) / ПРн 100 |

(5.10) |

где ПРф — производительность действующих основных фондов; ПРн — произ-

водительность новых основных фондов.

Однако на практике вышеуказанный способ определения морального из-

носа применим лишь в тех случаях, когда себестоимость продукции произве-

денной на старой и новой машине (оборудовании) остается неизменной, а из-

меняется только производительность.

В случае, когда себестоимость продукции выпускаемой на новой и старой технике не одинакова, определение морального износа основных фондов про-

исходит по формуле:

41

|

См2 = (Фо – Фостм ) / Фо 100 |

(5.11) |

м |

— остаточная стоимость основных фондов с учетом морального износа. |

|

где Фост |

||

|

Фостм = Фо – У |

(5.12) |

где У –– удорожание продукции (работ) производимой на старой технике по сравнению с новой.

У = (Себб – Себн) W |

(5.13) |

|

где Себб и Себн –– издержки работ, выполняемых оборудованием старой и но-

вой конструкции; W –– возможный (нормативный) объем продукции.

Задание. Определить физический и моральный износ и остаточную стои-

мость техники.

Порядок выполнения задания

1.Для проведения расчетов физического износа и остаточной стоимости техники, в соответствии с вариантом, выбрать исходные данные (таблица 5.1).

2.Используя данные таблицы 5.1, произвести расчет физического износа, сте-

пени годности и остаточной стоимости трактора в зависимости от срока службы. 3. На основании полученных расчетов построить графики физического из-

носа и остаточной стоимости трактора в зависимости от срока службы.

4.Из таблицы 5.2 в соответствии с вариантом выбрать исходные данные для проведения расчетов морального износа и остаточной стоимости техники.

5.Используя данные таблицы 5.2 произвести расчет морального износа и остаточной стоимости трактора в зависимости от срока службы.

6.По результатам работы сделать выводы.

7.Ответить на контрольные вопросы.

42

Таблица 5.1 – Исходные данные

Показатели |

|

|

|

|

|

|

|

Вариант |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Первоначальная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимость трактора, |

17 |

16 |

19 |

21 |

20 |

22 |

23 |

18 |

16 |

19 |

17 |

20 |

21 |

22 |

17 |

тыс. у.е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фактический срок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

службы, лет |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

1–5 |

Годовая сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизационных |

1,6 |

1,8 |

1,7 |

1,9 |

1,9 |

2,0 |

2,1 |

1,7 |

1,5 |

1,6 |

1,6 |

1,9 |

1,8 |

1,9 |

1,8 |

отчислений, тыс. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у.е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За 1 у.е. принимается 1 доллар США.

Таблица 5.2 – Исходные данные

|

|

|

|

|

|

|

|

|

Вариант |

|

|

|

|

|

|

||

Показатели |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Первоначальная сто- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

имость трактора, |

17 |

16 |

19 |

21 |

20 |

22 |

23 |

|

18 |

16 |

19 |

17 |

20 |

21 |

22 |

22 |

|

тыс. у.е. |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наработка трактора |

12240 |

11060 |

14130 |

12000 |

13590 |

10640 |

10850 |

|

12480 |

13500 |

10570 |

10640 |

12560 |

12640 |

14310 |

10500 |

|

усл.эт.га |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издержки работ при |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

использовании |

ста- |

7 |

8 |

9 |

10 |

7 |

8 |

9 |

|

10 |

11 |

7 |

8 |

9 |

10 |

11 |

7 |

рого трактора, |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у.е./ усл.эт.га |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издержки работ при |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

использовании |

ново- |

6 |

7 |

8 |

9 |

6 |

7 |

8 |

|

9 |

10 |

6 |

7 |

8 |

9 |

10 |

5 |

го трактора, |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у.е./ усл.эт.га |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За 1 у.е. принимается 1 доллар США. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

43

Пример расчета типовой задачи

Дано:

|

Первоначальная стоимость трактора, тыс. у.е. |

20 |

|

||

|

Фактический срок службы, лет |

|

|

1–5 |

|

|

Годовая сумма амортизационных отчислений, тыс. у.е. |

2 |

|

||

|

За 1 у.е. принимается 1 доллар США. |

|

|

|

|

|

|

|

|

|

|

|

Первоначальная стоимость трактора, тыс. у.е. |

|

18 |

|

|

|

Наработка трактора, усл.эт.га |

|

|

12 000 |

|

|

|

|

|

|

|

|

Издержки работ при использовании |

старого трактора, у.е./ усл.эт.га |

|

7 |

|

|

|

|

|

|

|

|

Издержки работ при использовании |

нового трактора, у.е./ усл.эт.га |

|

6 |

|

|

|

|

|

|

|

|

За 1 у.е. принимается 1 доллар США. |

|

|

|

|

Решение: Определение физического износа определяется пропорциональ-

но фактическому сроку службы трактора. Нормативный срок службы определя-

ем исходя из годовой суммы амортизационных отчислений.

Тн = 20 000 у.е. / 2000 у.е.

Сиф = 1 / 10 100.

Далее найдем степень годности и остаточную стоимость трактора в зави-

симости от срока службы.

Сгф = 100% – 10%.

Фост = 20 000 (100 – 10) / 100.

По исходным значениям определим степень морального износа трактора.

Вначале определим величину удорожания работ производимых на старой тех-

нике по сравнению с новой.

У = (7 у.е. – 6 у.е.) 12 000 усл. эт. га.

Рассчитаем остаточную стоимость старой техники в связи с мораль-

ным износом.

Фостм = 18000 у.е. – 12000 у.е.

Исходя из остаточной стоимости трактора определим степень морального износа.

См2 = (18 000 у.е. – 6000 у.е.) / 18 000 у.е. 100.

44

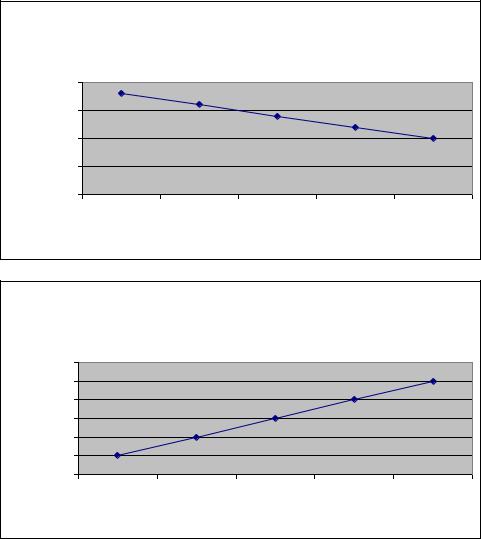

Полученные результаты:

Значения физического износа, степени годности и остаточной стоимости

трактора в зависимости от срока службы

Фактический срок |

Степень физическо- |

Степень годности |

Остаточная стои- |

службы |

го износа |

|

мость трактора |

1 |

10 |

90 |

18 000 |

2 |

20 |

80 |

16 000 |

3 |

30 |

70 |

14 000 |

4 |

40 |

60 |

12 000 |

5 |

50 |

50 |

10 000 |

зависимость остаточной стоимости трактора от срока службы

у.е.

20000 |

|

|

|

|

15000 |

|

|

|

|

10000 |

|

|

|

|

5000 |

|

|

|

|

0 |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

фактический срок службы |

|

||

зависимость степени физического износа трактора от фактического срока службы

физического |

износа |

% |

|

60 |

|

|

|

|

50 |

|

|

|

|

40 |

|

|

|

|

30 |

|

|

|

|

20 |

|

|

|

|

10 |

|

|

|

|

0 |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

фактический срок службы |

|

||

Значения, полученные при расчете морального износа:

У = 12000 у.е Фостм = 6000 у.е.

См2 = 66,7%

45

Контрольные вопросы

1.Что такое износ основных фондов?

2.Чем отличаются физический и моральный износ основных фондов?

3.Как определяется физический износ основных фондов?

4.Как определяется остаточная стоимость основных фондов с учетом физиче-

ского износа?

5.Как определяется моральный износ основных фондов?

6.Как определяется остаточная стоимость основных фондов с учетом мораль-

ного износа?

46

Тема 6 Сравнительная оценка различных способов начисления

амортизации

Цель занятия — получить практические навыки и освоить методику

начисления амортизации.

Теоретические основы

Амортизация — процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию и накопления денежных средств для воспроизводства потребленных фондов. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Норма амортизации –– это установленный в процентах размер амортизаци-

онных отчислений по каждому виду основных фондов за определенный период.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Срок службы – период, в течение которого объекты основных средств или нематериальных активов сохраняют свои потребительские свойства.

Нормативный срок службы – срок службы, установленный нормативноправовыми актами.

Срок полезного использования амортизируемого имущества – ожидаемый или расчетный период эксплуатации основных средств или нематериальных активов в процессе предпринимательской деятельности.

Амортизируемая стоимость – стоимость, от величины которой рассчитываются амортизационные отчисления.

На практике применяют три способа начисления амортизации: линейный

(равномерный), нелинейный (ускоренный), производительный. Ускоренная

амортизация может начисляться разными методами (метод суммы чисел лет,

метод уменьшаемого остатка).

Линейный способ характеризуется тем, что ежегодно в течение всего срока

функционирования основных средств амортизационные отчисления рассчиты-

47

ваются по одной и той же норме.

При линейном способе годовая сумма амортизационных отчислений опре-

деляется исходя из амортизируемой стоимости объекта основных средств или нематериальных активов и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годо-

вую линейную норму амортизационных отчислений (Ha).

Годовая норма амортизационных отчислений определяется как величина обратная нормативному сроку службы или сроку полезного использования ос-

новных средств – T, т.е.

На = 1 / Т 100 |

(6.1) |

Сумма амортизационных отчислений (А) определяется по следующей формуле:

А = Спн /100 На (6.2)

где Спн –– амортизируемая стоимость объекта основных средств (первоначаль-

ная стоимость).

При ускоренном способе основная часть начислений осуществляется в пер-

вые годы эксплуатации, амортизационный период сокращается, создаются условия для ускоренной замены фондов.

Объектом применения нелинейного способа начисления амортизации яв-

ляются передаточные устройства, рабочие, силовые машины и механизмы, обо-

рудование (включая оборудование связи), вычислительная техника и оргтехни-

ка, транспортные средства и другие объекты основных средств, которые непо-

средственно участвуют в процессе производства продукции (работ, услуг),

включая антенны, измерительные и регулирующие приборы и устройства (ап-

паратура диспетчерского управления специальных видов связи и другие), ин-

струмент, нематериальные активы, а также объекты лизинга.

Нелинейный способ начисления амортизации не распространяется на сле-

дующие виды машин, оборудования и транспортных средств: машины, обору-

дование и транспортные средства с нормативным сроком службы до 3-х лет,

легковые автомобили (кроме эксплуатируемых в качестве служебных и исполь-

зуемых для услуг такси); уникальную технику и оборудование, предназначен-

48

ные для использования только при определенных видах испытаний и производ-

ства ограниченного вида конкретной продукции; предметы интерьера, включая офисную мебель; предметы для отдыха, досуга и развлечений.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза.

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений, исходя из амортизируемой стоимости объек-

тов основных средств и нематериальных активов и отношения, в числителе которо-

го –– число лет, остающихся до конца срока полезного использования объекта, а в знаменателе –– сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

СЧЛ = T (T+1) / 2 |

(6.3) |

|

где СЧЛ –– сумма чисел лет выбранного организацией самостоятельно в преде-

лах установленного диапазона срока полезного использования объекта; T ––

срок полезного использования объекта, выбранный организацией самостоя-

тельно в пределах установленного диапазона.

Годовая норма амортизационных отчислений в i-ом году (Наi) определяется по следующей формуле, (%):

Наi = (Т – (i – 1)) / СЧЛ 100 |

(6.4) |

|

|

Величина амортизационных отчислений i-ом году (Аi) вычисляется по формуле: |

|

Аi = Спн Наi |

(6.5) |

|

|

где Спн — амортизируемая стоимость объекта основных средств. |

|

При методе уменьшаемого остатка годовая норма амортизации (На) опре-

деляется как величина обратная нормативному сроку службы или сроку полезно-

го использования объекта и умноженная на коэффициент ускорения (до 2,5 раза),

указанный в Инвентарной карточке, (%): |

|

На = 1 / Т К 100 |

(6.6) |

49

где T –– срок полезного использования, установленный организацией для данно-

го основного средства; К –– коэффициент ускорения (до 2,5).

При неизменном коэффициенте ускорения (К) годовые нормы начисления амортизации постоянны.

В конце i-го года стоимость объекта (Сi) вычисляется по формуле:

Сi = Спн(1 – На / 100)i (6.7)

Сумма амортизационных отчислений i-ом году (Аi) определяется по следу-

ющей формуле:

Аi = Спн (1 – На / 100)i-1 (На / 100), |

(6.8) |

где Ha –– норма амортизационных отчислений, %.

При производительном способе начисления амортизации амортизацион-

ные отчисления (Аi) за отчетный месяц определяются умножением объема про-

дукции (работ, услуг) произведенной (выполненных) за i-ый месяц (ОПi) на сумму амортизации на единицу ресурса (р):

Аi = ОПi р. |

(6.9) |

|

Сумма амортизации за единицу ресурса равна частному от деления амор-

тизируемой стоимости (Cа) на ресурс объекта, то есть на прогнозируемый в те-

чении срока эксплуатации объекта объем выпуска продукции (работ, услу)

(∑ ОПi) |

|

р = Са / ∑ ОПi i = 1,2…n. |

(6.10) |

Задание. Произвести расчет годовой нормы амортизации и годовой суммы амортизационных отчислений линейным и нелинейным способами.

Порядок выполнения задания

1.Выбрать вариант задания из таблицы 6.1.

2.Произвести начисления амортизации линейным способом, результаты расчетов занести в таблицу 6.2.

3.Произвести начисления амортизации нелинейным способом (методом суммы чисел лет), результаты расчетов занести в таблицу 6.2.

4.Произвести начисления амортизации нелинейным способом (методом уменьшаемого остатка), результаты расчетов занести в таблицу 6.2.

50