Системный анали1з / Материал по принятию решений в различных условиях / Лекция_2_-_ПР_в_усл.риска

.docПринятие решений в условиях риска

Отсутствие определенности относительно будущих событий — характерная черта многих (но не всех) управленческих моделей принятия решений. Представьте финансового вице-президента страховой компании, который при принятии решений точно знает только то, что изменения на финансовом рынке обязательно будут. Очевидно, что многие модели реальных ситуаций характеризуются отсутствием определенности.

В количественных моделях с неопределенностью можно «бороться» разными способами. Например, в моделях линейного программирования каким-либо способом можно построить оценку для данных, относящихся к будущим событиям. Во многих моделях линейного программирования, описывающих производственные ситуации, обычно первое ограничение описывает производственные возможности (это может быть рабочее время персонала, мощности оборудования и т.п.), которые будут доступны в течение расчетного периода времени. Эти возможности, конечно, зависят от факторов, которые могут проявиться в будущем, и которые заранее трудно учесть. Но производственный план составляется сегодня, а не задним числом, поэтому менеджер просто обязан оценить будущие производственные возможности и только затем на их основе выполнять анализ чувствительности.

Определение риска

Теория принятия решений предлагает свой подход к моделям с неполной определенностью. Этот подход называется принятие решений в условиях риска. Здесь термин риск имеет вполне определенный и четко очерченный смысл. В классе моделей принятия решений в условиях риска рассматривается несколько состояний природы, и мы можем сделать предположения о вероятностях наступления каждого возможного состояния природы. Пусть, например, имеется т (т> 1) состояний природы, и рj— оценка вероятности наступления события j. В общем случае значение вероятности р оценивается на основании каких-либо статистических данных за прошлые периоды времени, где зафиксированы проявления события j в течение времени наблюдений. Например, если в течение последних 1000 дней мы зафиксировали 200 дождливых дней, то оценкой вероятности дождя в данный день будет число 0,20 (=200/1000). Если статистические данные отсутствуют или недоступны, либо если менеджер в силу каких-нибудь причин не может спроецировать их на будущее, то он все равно должен оценить эти вероятности, пусть даже субъективно.

Ожидаемое значение любой случайной величины вычисляется как взвешенное среднее всех возможных значений этой случайной величины, где веса являются вероятностями принятия случайной величиной данных значений. Поскольку результат принятия того или иного решения зависит от состояний природы, ожидаемый результат, связанный с решением i, вычисляется как сумма по всем возможным состояниям j произведений платежа rij (результат от решения i при j-ом состоянии природы) и вероятности pj (вероятность состояния j). Таким образом, ERi, ожидаемый результат от принятия решения i, вычисляется по формуле

ERi=![]() (1.1)

(1.1)

Для любых типов моделей менеджмент должен выбирать такое решение, которое максимизировало бы ожидаемый результат. Другими словами, i* будет оптимальным решением, если:

ERi*-max ERi по всем i

Пример1. Модель газетного киоска

Для иллюстрации рассмотрим модель газетного киоска. Продавец газетного киоска может купить газету Wall Street Journal по 40 центов за каждый экземпляр и продать их по 75 центов. Но, конечно, он должен закупить газеты до того, как будет знать, сколько реально он их продаст. Если он закупит газет больше, чем сможет продать, то он понесет убытки, равные стоимости непроданных газет. Если он закупит слишком мало газет, то он потеряет потенциальных покупателей сегодня и, возможно, в будущем (неудовлетворенный покупатель может перестать покупать в этом газетном киоске свою любимую газету). Предположим, что будущие потери (т.е. упущенную выгоду) можно обобщенно оценить в 50 центов на одного неудовлетворенного покупателя. Чтобы не «затенять идею» модели и для простоты вычислений предположим, что продавец оценил вероятности спроса на газету следующим образом:

Р0=Р{спрос =0}=0,1;

Р1=Р{спрос =1}=0,3;

Р2=Р{спрос =2}=0,4;

Р3=Р{спрос =3}=0,2

Итак, в этой модели четыре значения спроса соответствуют четырем состояниям природы, а количество закупаемых продавцом газет является решением. В табл. 1.4 представлена таблица платежей для данной модели.

Таблица 1.4. Таблица платежей для модели газетного киоска

-

Состояния природы (спрос)

Решение

0

1

2

3

0

0

-50

-100

-150

1

-40

35

-15

-65

2

-80

-5

70

20

3

-120

-45

30

105

Платежи в этой таблице, вычисляемые для каждой комбинации решения и спроса, определяют прибыль или упущенную выгоду, если количество закупленных газет не соответствует спросу на них. Эти платежи вычисляются по следующей формуле:

Платеж = 75 х (Количество проданных газет) - 40 х (Количество закупленных газет) -— 50 х (Неудовлетворенный спрос).

Здесь 75 центов — стоимость проданной газеты, 40 центов — покупная стоимость газеты и 50 центов — стоимость потери покупателя (упущенная выгода).

Рассматривая эту модель, важно понять, что количество проданных газет и спрос не являются тождественными величинами. Количество проданных газет— это минимум двух величин: количества закупленных газет и реального спроса. Например, если не закуплено ни одного экземпляра газеты, то, очевидно, количество проданных газет равно нулю, независимо от спроса, и неудовлетворенный спрос равен самому спросу. Таким образом, платежи в первой строке таблице платежей вычисляются как 75 х 0 - 40 х 0 -50 х Спрос = -50 х Спрос. Если закуплен один экземпляр газеты, а спроса нет, то эта газета не продана, неудовлетворенный спрос равен 0, а платеж вычисляется как 75x0 - 40х 1 - 50 х 0 = - 40, что соответствует значению первого платежа во второй строке таблицы платежей. Но если закуплен один экземпляр газеты и спрос на газету не нулевой, то этот экземпляр газеты обязательно будет продан, а неудовлетворенный спрос будет на 1 меньше самого спроса. В этом случае платеж вычисляется как 75 х 1 - 40 х 1 - 50х(Спрос- 1)= 85 - 50хСпрос. Подобным образом вычисляются другие значения платежей в табл. 1.4.

Когда определены все значения платежей, далее нахождение оптимального решения является делом математической техники. Мы используем формулу (1.1) для вычисления ожидаемого результата (платежа) для каждого решения и выберем то решение, для которого ожидаемый платеж будет наибольшим.

Если закуплено, например, два экземпляра газеты, то:

ER2 = -80 х 0,1 – 0,5 х 0,3 + 70 х 0,4 + 20 х 0,2 = - 22,5.

Здесь первое слагаемое является произведением значения платежа при нулевом спросе (и если закуплено 2 экземпляра газеты) и вероятности нулевого спроса. Второе слагаемое также вычисляется как значение платежа при спросе, равном 1 (и если закуплено 2 экземпляра газеты, см. табл. 1.4), умноженном на вероятность такого значения спроса. Два следующих слагаемых определяются аналогично.

Вычислим ожидаемые платежи для остальных возможных решений.

ER{) - 0 х 0,1 - 50 х 0,3 - 100 х 0,4 - 150 х 0,2 = -85,

ER1 = -40 х 0,1 + 35 х 0,3 - 15 х 0,4 - 65 х 0,2 = -12,5,

ER3 = -120 х 0,1 - 45 х 0,3 + 30 х 0,4 + 105 х 0,2 = 7,5.

Поскольку максимальное значение имеет ER2, оптимальным решением будет закупить два экземпляра газеты.

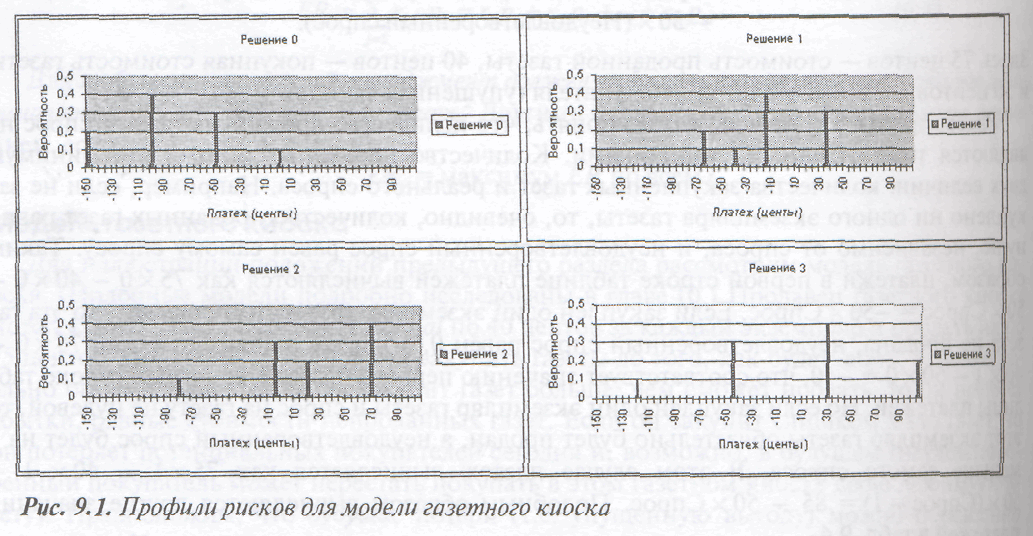

Другой путь нахождения оптимального решения заключается в сравнении графиков профилей рисков. Профиль риска показывает для конкретного решения все возможные выходы (значения платежей) с соответствующими вероятностями, что позволяет менеджеру сортировать возможные выходы в соответствии со своими критериями или предпочтениями. Некоторые менеджеры находят профили рисков более полезными, чем простое использование одного числа (т.е. значения ожидаемого результата), которое обобщает всю возможную информацию о решении (вероятности и потенциальные выходы, которые в явном виде представлены на графике профиля риска). На рис. 1.1 показаны профили рисков для четырех решений рассматриваемой задачи.

Рисунок 1.1- Профили рисков

На рис. 1.1 видно, что все четыре возможных выхода для «Решение 0» меньше или равны нулю (т.е. при этом решении возможны лишь одни убытки). В «Решение 1» три из четырех выходов отрицательны, а в «Решение 2» и «Решение 3» отрицательна половина выходов. Из профилей рисков также видно, что в «Решение 2» наибольшую возможную вероятность (0,4) имеет второй по величине положительный платеж (70 центов). Конечно, вся эта информация представлена в исходной таблице платежей, но часто бывает полезным представить эту информацию не безликими числами, а в виде наглядных графиков.