таможенная статистика - лекции

.pdfЧасть 1. Таможенная статистика внешней торговли

Тема 1. Роль и место таможенной статистики

Внаучный обиход термин «статистика»1 ввел немецкий ученый Готфрид Ахенваль в 1746 году, предложив заменить название курса «Государствоведение», преподававшегося в университетах Германии, на «Статистику», положив тем самым начало развитию статистики как науки и учебной дисциплины.

Внастоящее время данный термин употребляется в 4 значениях:

1)наука, изучающая количественную сторону массовых явлений и процессов в неразрывной связи с их качественным содержанием – учебный предмет в высших и средних специальных учебных заведениях;

2)совокупность цифровых сведений, характеризующих состояние массовых явлений и процессов общественной жизни; статистические данные, представляемые в отчетности предприятий, организаций, отраслей экономики, а также публикуемых в сборниках, справочниках, периодической печати и в сети Интернет, которые являются результатом статистической работы;

3)отрасль практической деятельности («статистический учет») по сбору,

обработке, анализу и публикации массовых цифровых данных о самых различных явлениях и процессах общественной жизни2;

4)некий параметр ряда случайных величин, получаемый по определенному алгоритму из результатов наблюдений, например, статистические критерии (критические статистики), применяющиеся при проверке различных гипотез (предположительных

утверждений) относительно природы или значений отдельных показателей исследуемых данных, особенностей их распределения и пр.3

Как научное направление таможенная статистика характеризуется предметом,

объектом, целью, задачами и методами исследования. Таможенная статистика имеет общие для всех статистических дисциплин предмет и методы.

Предметом таможенной статистики являются массовые явления (статистические совокупности), а также числовое выражение проявляющихся в них закономерностей, а в основе ее методов лежит закон больших чисел, что позволяет использовать в анализе данных таможенной статистики инструментарий теории статистики, а для оценки надежности статистических оценок и выводов – аппарат математической статистики. В самостоятельную дисциплину таможенная статистика, как и другие отраслевые статистические дисциплины, выделяется благодаря обособленным объекту исследования, цели и задачам.

1 От лат. status – состояние, положение вещей; первоначально термин употреблялся в значении «политическое состояние» 2 Эту деятельность на профессиональном уровне осуществляет государственная статистика –

Федеральная служба государственной статистики (ФСГС) и система ее учреждений, организованных по административно-территориальному признаку, а также ведомственная статистика (на предприятиях, ведомствах, министерствах и т.д.)

3 Термин «статистика» как параметр, как статистический критерий употребляется преимущественно в математической статистике, некоторые из них (χ2, t и др.) рассмотрены в соответствующих темах данного пособия

Объектом изучения таможенной статистики являются внешняя торговля РФ и деятельность таможенных органов.

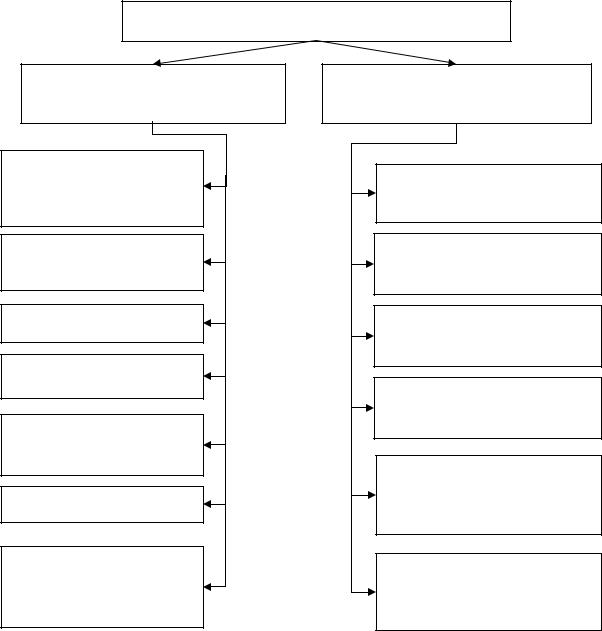

Цель таможенной статистики – обеспечение руководства Федеральной таможенной службы (ФТС), органов законодательной и исполнительной власти информацией о состоянии и развитии внешней торговли Российской Федерации (РФ) и о деятельности таможенных органов. Соответственно определены 2 раздела таможенной статистики: таможенная статистика внешней торговли и специальная таможенная статистика (см. рис. 1).

Таможенная статистика

Таможенная статистика внешней торговли

Статистические величины и их наблюдение

Система показателей и признаков

Ряды распределения

Ряды динамики

Взаимосвязи

показателей

Индексный метод

Особенности стоимостного учета товаров

Специальная таможенная статистика

Статистика

декларирования

Статистика таможенных платежей

Статистика валютного контроля

Статистика таможенных правонарушений

Статистика перемещения транспортных средств и физических лиц

Другие виды специальной таможенной статистики

Рис. 1. Разделы и подразделы таможенной статистики

Ведение и организация таможенной статистики являются одной из функций таможенных органов. Правовой основой ведения таможенной статистики является

2

Таможенный кодекс (ТК) [Ошибка! Источник ссылки не найден.], новая редакция которого введена в действие с 1 января 2004 года. Данные специальной таможенной статистики используются таможенными органами исключительно для таможенных целей.

Задачами таможенной статистики внешней торговли являются:

–содействие развитию внешнеэкономической деятельности (ВЭД), расширению внешнеторговых связей, разработке внешнеторговой политики РФ;

–разработка методологических принципов анализа и системы показателей, характеризующих размеры, динамику и структуру внешней торговли;

–обеспечение полного и достоверного учета данных об экспорте и импорте РФ;

–анализ основных тенденций, структуры и динамики внешнеторговых товарных потоков РФ в увязке с анализом ее макроэкономической ситуации и конъюнктуры мировых рынков;

–информационное обеспечение органов исполнительной и законодательной власти данными таможенной статистики внешней торговли для принятия ими решений в области таможенной политики РФ и государственного регулирования внешней торговли РФ;

–представление данных таможенной статистики внешней торговли международным организациям;

–представление данных таможенной статистики внешней торговли в целях контроля за поступлением в федеральный бюджет таможенных платежей, валютного контроля, разработки платежного баланса РФ;

–расчет различного рода индексных показателей (например, индексов цен и физического объема внешней торговли и т. д.);

–подготовка исходных данных для прогнозирования макроэкономических показателей в рамках системы национальных счетов и платежного баланса РФ;

–обеспечение сопоставимости данных взаимной торговли между РФ и ее внешнеторговыми партнерами;

–представление данных таможенной статистики внешней торговли РФ для анализа эффективности мероприятий в области тарифных и нетарифных мер государственного регулирования внешнеэкономической деятельности;

–решение иных задач, обусловленных таможенной политикой РФ.

Всоответствии с Конституцией РФ общее руководство таможенным делом осуществляет Правительство РФ. Непосредственное руководство осуществляется Федеральной таможенной службой (ФТС) России, являющейся центральным органом федеральной исполнительной власти. Для реализации всего комплекса таможенных мероприятий создаются специальные таможенные органы, которые составляют единую систему, представленную на рисунках Ошибка! Источник ссылки не

найден. и Ошибка! Источник ссылки не найден..

Контрольные вопросы

1.Значения термина «статистика»

2.Особенности таможенной статистики, ее разделы и задачи

3

3. Структура таможенных органов России.

Тема 2. Статистическое наблюдение в таможенной статистике

Статистическое изучение тех или иных явлений в статистике предполагает как обязательное условие наличие информации, сведений об этих явлениях. Поэтому начало любого статистического исследования сводится к сбору необходимой информации. От того, насколько полными и качественными окажутся собранные первичные данные, зависят в значительной степени и конечные результаты работы, и выводы исследователей.

Особенностями объекта изучения и поставленными задачами определяется специфика системы показателей и атрибутивных признаков, а также формы, виды и методы статистического наблюдения. В таможенной статистике внешней торговли эти вопросы регламентируются Методологией таможенной статистики внешней торговли РФ [Ошибка! Источник ссылки не найден.] (далее – Методология).

Методология, по статистической сути, является программой статистического наблюдения за внешней торговлей России. Она определяет объект статистического наблюдения, систему показателей и признаков, характеризующих объект наблюдения и представляющие его единицы наблюдения, задает правила сбора статистической информации о внешней торговле и определяет возможности ее дальнейшей обработки и анализа. Методология разработана в соответствии с международными стандартами в области статистики, что делает информацию, полученную на ее основе, пригодной для международных сопоставлений.

Термины и определения, содержащиеся в Методологии, и используемые при формировании таможенной статистики внешней торговли, приведены в соответствие с терминами и определениями ТК РФ 2003 г.

Согласно Методологии таможенная статистика внешней торговли учитывает торговлю товарами и не затрагивает торговлю услугами. То есть объектом изучения таможенной статистики внешней торговли является внешняя торговля товарами. Причем учитываются все товары, которые добавляются к запасам материальных ресурсов страны или вычитаются из них в результате их ввоза или вывоза на территорию РФ. Соответственно не учитываются транзитные товарные потоки и временно (сроком до 1 года) ввозимые и вывозимые товары. В новой редакции Методологии не определен порог статистического наблюдения, хотя в предыдущей редакции он был установлен.

В практике статистики международной торговли традиционно используются две системы учета торговли: общая и специальная. В соответствии с общей системой учет товаров осуществляется при пересечении ими государственной границы страны, а согласно специальной системе учета – при пересечении ее таможенной границы. Эти границы различны при наличии на территории государства свободных таможенных зон и свободных складов, которые находятся вне таможенной территории и, следовательно, действие таможенного законодательства не распространяется.

4

В рекомендациях Статистической комиссией ООН приоритет отдается общей системе учета торговли. В Методологии установлено, что в таможенной статистике внешней торговли РФ используется общая система учета торговли что способствует обеспечению сопоставимости данных.

Единицами наблюдения в таможенной статистике внешней торговли РФ являются партии товаров, декларируемые при таможенном оформлении (табл. 1).

Таблица 1. Единицы наблюдения в таможенной статистике внешней торговли

|

Экспорт |

|

|

|

Импорт |

|

|||

товары, вывозимые в соответствии с |

товары, ввозимые для выпуска внутреннего |

||||||||

таможенным режимом экспорта |

|

|

потребления (для свободного обращения); |

|

|||||

товары, вывозимые с таможенной территории |

товары, ввозимые и помещаемые под |

||||||||

государства |

при |

завершении |

действия |

таможенный режим реимпорта |

|

||||

таможенного |

режима |

переработки |

на |

|

|

|

|

||

таможенной территории |

|

|

|

|

|

|

|

||

товары, вывозимые для переработки вне |

товары, ввозимые для переработки на |

||||||||

таможенной территории |

|

|

|

таможенной территории |

|

||||

товары, вывозимые с таможенной территории |

товары, ввозимые после переработки вне |

||||||||

государства |

при |

завершении |

действия |

таможенной территории |

|

||||

таможенного |

режима |

переработки |

для |

|

|

|

|

||

внутреннего потребления |

|

|

|

|

|

|

|

||

товары, вывозимые с таможенной территории |

товары, ввозимые в соответствии с |

||||||||

государства и помещаемые под таможенный |

таможенным |

режимом переработки |

для |

||||||

режим реэкспорта |

|

|

|

|

внутреннего потребления (для свободного |

||||

|

|

|

|

|

|

обращения) |

|

|

|

отечественные товары, помещаемые в |

иностранные товары, ввозимые для реализации |

||||||||

магазины беспошлинной |

торговли |

для |

в магазинах беспошлинной торговли |

|

|||||

реализации |

|

|

|

|

|

|

|

|

|

отечественные товары, временно вывозимые за |

иностранные товары, временно ввозимые на |

||||||||

пределы таможенной территории государства |

таможенную территорию государства сроком |

||||||||

сроком на один год и более |

|

|

|

на один год и более |

|

|

|||

товары, вывозимые с таможенной территории |

товары, ввозимые на таможенную территорию |

||||||||

государства |

и |

предназначенные |

для |

государства |

и |

предназначенные |

для |

||

предупреждения и |

ликвидации |

стихийных |

предупреждения и |

ликвидации стихийных |

|||||

бедствий и иных чрезвычайных ситуаций |

|

бедствий и иных чрезвычайных ситуаций |

|

||||||

|

|

|

|

|

|

товары, ввозимые с территории иностранных |

|||

|

|

|

|

|

|

государств и помещаемые под таможенный |

|||

|

|

|

|

|

|

режим свободной таможенной зоны и склада |

|||

|

|

|

|

|

|

ввозимые товары, от которых лицо |

|||

|

|

|

|

|

|

отказывается в пользу государства |

|

||

Как видно из табл. 1, не все установленные в законодательном порядке виды таможенных режимов4 участвуют в формировании внешнеторгового оборота страны.

Не учитываются в таможенной статистике внешней торговли при общей

4 Перечень всех таможенных режимов перемещения товаров через таможенную границу России приведен в Приложении 3.

5

системе учета категории товаров, правовой статус которых определен в соответствии со следующими таможенными режимами:

1)товары, перемещаемые транзитом через территорию государства;

2)товары, временно ввозимые (вывозимые) на срок менее одного года;

3)товары, помещаемые на таможенный склад, на свободный склад, в свободную зону и предназначенные для вывоза за пределы таможенной территории государства;

4)иностранные товары, уничтожаемые на территории государства;

5)вывозимые товары, от которых лицо отказалось в пользу государства;

6)перемещаемые припасы;

7)товары, вывозимые с таможенной территории государства и предназначенные для обеспечения функционирования посольств, консульств, представительств при международных организациях и иных официальных представительств государства за рубежом;

8)товары, перемещаемые через таможенную границу между воинскими частями государства, дислоцированными на таможенной территории государства и за пределами этой территории;

9)товары, вывозимые в государства – участники СНГ и предназначенные для обеспечения деятельности расположенных на территориях этих государств лечебных, спортивно-оздоровительных и иных учреждений социальной сферы, имущество которых находится в собственности данного государства или субъектов государства, а также для проведения на территориях указанных государств отечественными организациями научно-исследовательских работ в интересах государства на некоммерческой основе;

10)отечественные товары, перемещаемые между таможенными органами через территорию иностранного государства.

Порядок перемещения товаров через таможенную границу, предусматривающий установление таможенных режимов, не является абсолютным. Существуют категории товаров, на которые он не распространяется. Такие товары также не учитываются таможенной статистикой внешней торговли РФ. К ним относятся:

1.Монетарное золото, отечественная и иностранная валюта, ценные бумаги, выпущенные в обращение.

2.Товары, не являющиеся предметом коммерческих операций:

─перемещаемые через границу физическими лицами для собственного пользования, в количественном или стоимостном выражении не превышающие норм, установленных национальным законодательством;

─периодические издания (газеты, журналы), рассылаемые по прямой подписке для физических лиц;

─товары, приобретаемые дипломатическими или другими представительствами иностранных государств, вооруженными силами, научными организациями на территории государства для собственных нужд.

6

3.Товары, временно ввозимые (вывозимые) на срок менее одного года.

4.Товары, утерянные или уничтоженные после вывоза с экономической территории экспортирующей страны, но до ввоза на экономическую территорию предназначаемой импортирующей страны, не подлежат включению в статистику импорта предназначаемой страны-импортера (но включаются в статистику экспорта страны-экспортера).

5.Товары для обеспечения деятельности отечественных организаций за границей.

6.Товары, перемещаемые трубопроводным транспортом, необходимые для проведения его пусконаладочных работ.

7.Товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, а также предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов.

8.Предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для нормальной эксплуатации транспортных средств, осуществляющих международные перевозки.

9.Продукция морского промысла, ввозимая отечественными или арендованными (зафрахтованными) отечественными лицами судами.

10.Топливо и смазочные материалы, вывозимые для бункеровки отечественных транспортных средств или арендованных (зафрахтованных) отечественными лицами судов, находящихся за пределами таможенной территории государства.

11.Воздушные суда, перемещаемые через границу государства в целях технического обслуживания.

12.Товары, перемещаемые через границу государства в целях ремонта.

13.Выставочные экспонаты.

14.Товары, перемещаемые для проведения зрелищных и спортивных мероприятий.

15.Товары, поставляемые в счет залога.

16.Образцы товаров.

17.Перемещаемая через границу «транспортировочная» тара.

18.Товары, ранее ввезенные и помещенные под иной таможенный режим на таможенной территории государства, которые были учтены в импорте государства, при изменении таможенного режима повторно не учитываются в таможенной статистике внешней торговли государства (без изменения направления перемещения товара).

Документальной основой ведения таможенной статистики является информация, содержащаяся в первичном документе – в Грузовой таможенной декларации (ГТД).

Причем для целей таможенной статистики используется только та информация из ГТД, которая не относится к конфиденциальной, то есть не содержит сведений о конкретных внешнеторговых операциях и конкретных участниках внешнеэкономической деятельности.

7

ГТД представляется участником внешнеэкономических связей таможенному органу и включает официально декларированные данные о товаре, перемещаемом через таможенную границу страны, что позволяет учитывать всю совокупность внешнеторговых операций, каждая из которых с точки зрения таможенного контроля имеет свой конечный результат: вывоз товара за пределы таможенной территории страны (при экспорте) или его ввоз в пределы таможенной территории страны (при импорте).

ГТД заполняется на каждую партию товаров. При наличии в партии нескольких товарных наименований используются добавочные листы, каждый из которых дает возможность декларировать товары еще трех наименований.

Декларации бывают трех типов: экспортные, импортные и транзитные.

Однако заполнение всех граф ГТД (около 50) осуществляется для режимов «Экспорт» и «Импорт», поскольку к ним применяются все меры экономической политики и для таможенного контроля в этих случаях требуется наиболее полная информация.

Вдекларациях содержатся такие сведения, как отчетный период, направление товарного потока (ввоз или вывоз), страна происхождения (при ввозе), страна

назначения (при вывозе), статистическая стоимость, код и наименование товара по ТН ВЭД5, вес нетто, код и наименование дополнительных единиц измерения, количество по дополнительным единицам измерения, вид таможенного режима и т. п. На основе этих сведений и составляется информация о внешней торговле страны, поэтому при заполнении ГТД применяются единые способы учета, а также общепринятые международные или локальные классификаторы и номенклатуры. На основе данных, содержащихся в ГТД, можно анализировать географическое и номенклатурное распределение внешней торговли страны.

Всоответствующих графах ГТД содержится характеристика товара: описание товара, вес, стоимость и др. В частности, указываются наименование товаров и их технические характеристики, включая номера моделей, типы, размеры, технические параметры и т.п., что позволяет однозначно классифицировать декларируемые товары в определенную 9-значную подсубпозицию ТН ВЭД. Правильное кодирование товаров является важным условием повышения достоверности данных таможенной статистики внешней торговли страны.

Тема 3. Статистические величины

Как уже было сказано, предметом изучения статистики являются статистические совокупности (массовые явления). Единицы совокупности обладают определенными свойствами, которые принято называть признаками.

5 Товарная номенклатура внешнеэкономической деятельности – подробнее см. тему 4

8

Признаки различаются способами их измерения и другими особенностями, что дает основание для их классификации 2.

Таблица 2. Основная классификация признаков в статистике

Параметр классификации |

Вид признака |

Пример признака |

|

По характеру выражения |

Описательные (атрибутивные) |

Страна происхождения товара |

|

Количественные (числовые) |

Вес товара |

||

|

|||

По способу измерения |

Первичные (объемные) |

Вес товара |

|

Вторичные (расчетные) |

Стоимость товара |

||

|

|||

По отношению к |

Прямые (непосредственные) |

Вес товара брутто |

|

характеризируемому объекту |

Косвенные |

Вес товара нетто |

|

|

Альтернативные |

Не/продовольственный товар |

|

По характеру вариации |

Дискретные |

Код товара по ТН ВЭД |

|

|

Непрерывные |

Срок хранения товара |

|

По отношению ко времени |

Моментные |

Температура хранения товара |

|

|

Интервальные |

Стоимость хранения товара |

Для характеристики массовых явлений статистика использует

статистические величины (показатели), которые характеризуют группы единиц или совокупность (явление) в целом. Статистические величины (показатели)

подразделяются на абсолютные, относительные и средние.

Результаты наблюдений таможенной статистики внешней торговли, то есть сведения, получаемые из ГТД, представляют собой абсолютные величины, отражающие уровень развития какого-либо явления (например, величина экспорта/импорта i-го товара в j-ю страну). Абсолютные величины обозначаются X, а их общее количество в статистической совокупности N.

Абсолютные величины бывают моментные (отражают уровень развития явления на определенную дату, например, экспортная цена на нефть) и интервальные (отражают уровень развития явления за определенный интервал времени, например, величина экспорта за месяц, квартал, год и т.п.). В отличие от моментных интервальные абсолютные величины допускают последующее суммирование (например, суммируя величину экспорта товара за январь, февраль и март, получаем величину экспорта за I квартал).

Абсолютные величины всегда имеют свою единицу измерения (размерность), присущую изучаемому явлению (в таможенной статистике – товару). Широко распространены в таможенной статистике следующие виды единиц измерения:

1)натуральные, подразделяющиеся на простые (например, штуки, тонны, метры) и сложные (составные), представляющие собой комбинацию двух разноименных величин (например, киловатт-час);

2)условно-натуральные (например, алкогольные напитки учитываются в дкл 100% спирта, а различные виды топлива соизмеряют по условному топливу с теплотворной способностью 7000 ккал/кг или 29,3 МДж/кг);

3)стоимостные, позволяющие соизмерить в денежной форме товары, которые нельзя соизмерить в натуральной форме (доллары США, рубли и т.д.).

9

Количество единиц с одинаковым значением признака обозначается f и называется частота6. Очевидно, что суммируя число всех величин с одинаковыми значениями признака7, получаем N, то есть (1):

f N . |

(1) |

Анализируя абсолютные величины, например, статистические данные о внешней торговли РФ, необходимо сопоставлять эти данные во времени и пространстве, исследовать закономерности их изменения и развития, изучать структуру совокупностей. С помощью абсолютных величин эти задачи не выполнимы, в этом случае необходимо использовать относительные величины.

Относительная величина – это результат деления (сравнения) двух абсолютных величин. В числителе дроби стоит величина, которую сравнивают, а в знаменателе – величина, с которой сравнивают (база сравнения). Например, если сопоставить величины экспорта США и России, которые в 2005 году составили 904,383 и 243,569 млрд. долл. соответственно, то относительная величина покажет, что величина экспорта США в 3,71 раза (904,383/243,569) больше экспорта России, при этом базой сравнения является величина экспорта России. Полученная относительная величина выражена в виде коэффициента, который показывает, во сколько раз сравниваемая абсолютная величина больше базисной. В данном примере база сравнения принята за единицу. В случае если основание принимается за 100, относительная величина выражается в процентах (%), если за 1000 – в промилле (‰). Выбор той или иной формы относительной величины зависит от ее абсолютного значения:

–если сравниваемая величина больше базы сравнения в 2 раза и более, то выбирают форму коэффициента (как в вышеприведенном примере);

–если относительная величина близка к единице, то, как правило, ее выражают в процентах (например, сравнив величины экспорта России в 2006 и 2005 годах, которые составили 304,5 и 243,6 млрд. долл. соответственно, можно сказать, что экспорт в 2006 году составляет 125% от 2005 года [304,5/243,6*100%]);

–если относительная величина значительно меньше единицы (близка к нулю), ее выражают в промилле (например, в 2004 году Россия экспортировала в страныСНГ всего 4142 тыс. т нефтепродуктов, в том числе в Грузию 10,7 тыс. т, что составляет 0,0026 [10,7/4142], или 2,6‰ от всего экспорта нефтепродуктов в страны СНГ).

Различают относительные величины динамики, структуры, координации, сравнения и интенсивности, для краткости именуемые в дальнейшем индексами.

Индекс динамики8 характеризует изменение какого-либо явления во времени. Он представляет собой отношение значений одной и той же абсолютной величины в разные периоды времени. Данный индекс определяется по формуле (2):

6f – это начальная буква англ. слова frequency – частота

7В статистике, в отличие от математики, пределы суммирования не ставятся, а подразумеваются, так как абсолютные величины здесь не абстрактные, а смысловые (суммируются все величины совокупности – с первой по последнюю)

10