Федеральное агентство связи

ФГОБУ ВО «Сибирский государственный университет

телекоммуникаций и информатики»

Уральский технический институт связи и информатики (филиал)

Экономика отрасли

Отчет по практической работе №3.

«Показатели использования основных и оборотных производственных фондов. Расчет амортизационных отчислений и направления их использования»

Выполнил: Андреев А.Р.

Группа: МЕ-31б

Вариант: 3

Проверила: Евдакова Л.Н.

Екатеринбург, 2015

Цель:

1.1 Закрепление теоретических положений дисциплины по теме «Производственные фонды связи. Пути улучшения их использования».

1.2 Развитие навыков анализа и обобщения литературы, формирование умения делать выводы.

1.3 Формирование навыков расчета экономических показателей.

Задача 1: Определить на плановый год стоимостные показатели использования основных фондов и оборотных средств предприятия по оказанию Интернет-услуг.

|

Показатели |

Ед. изм. |

3 |

|

Валовой доход |

Тыс. руб. |

5165 |

|

Валовая прибыль |

Тыс. руб. |

956 |

|

Стоимость основных фондов на начало года |

Тыс. руб. |

3807 |

|

Поступление нового оборудования в марте |

Тыс. руб. |

179 |

|

Выбытие старого оборудования в октябре |

Тыс. руб. |

126 |

|

Среднегодовая численность работников |

Тыс. руб. |

37 |

Основные производственные фонды на конец года определяются:

,

(тыс.руб.)

,

(тыс.руб.)

где ОПФнг, ОПФкг – стоимость основных фондов на начало и конец года, тыс.руб.;

ОПФпост – стоимость ОПФ вновь введенная т.е. поступившая на предприятие, тыс.руб.;

ОПФвыб. – стоимость ОПФ выбывшего т.е. списанного на предприятие, тыс.руб.;

=

3807 + 179 - 126 = 3860 тыс.руб.

=

3807 + 179 - 126 = 3860 тыс.руб.

Среднегодовое

количество основных производственных

фондов, в тыс. руб., определяется пo формуле (2):

(2)

(2)

где ОПФнг, ОПФкг – стоимость основных фондов на начало и конец года; тыс.руб.;

ОПФ1.2, ОПФ1.3, ОПФ1.12 – стоимость основных фондов на начало месяцев (2 - февраль, 3 – март, 12 - декабрь тыс.руб.). Их величина устанавливается с учетом ввода и выбытия фондов в конкретном временном интервале.

ОПФ ср.год= ((3807 +3860)/2 + 3807 + 3986*7+ 3860*3) / 12 = 3926,875 тыс. руб

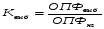

Вычислим коэффицент фондоотдачи:

Коэффициент фондоотдачи (Кф.о). показывает, сколько рублей доходов или прибыли получает предприятие с каждого рубля, вложенного в ОПФ.

K ф.о = 5165 / 3926,875 = 1,32

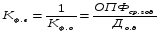

Определим коэффициент фондоёмкости:

= 1 / 1,32 = 0,76

= 1 / 1,32 = 0,76

Коэффициент фондоемкости (Кф.е). показывает, какая стоимость ОПФ затрачивается при получении единицы (1 руб.) доходов связи

Определим коэффицент фондовооруженности:

= 3926,875 / 37

= 106

тыс. руб

= 3926,875 / 37

= 106

тыс. руб

Коэффициент фондовооруженности (Кф.в). характеризует тот объем ОПФ в стоимостном выражении, который приходится на одного работника предприятия и рассчитывается путем деления среднегодовой стоимости ОПФ на среднегодовую численность производственного персонала основной деятельности.

Определим коэффицент обновления:

= 179 / 3860 = 0,05

= 179 / 3860 = 0,05

Коэффициент обновления - отношением стоимости введенных за год ОПФ к их наличию на конец года.

Определим коэффицент выбытия:

= 126 / 3860 = 0,03

= 126 / 3860 = 0,03

Вывод: Коэффициент фондоотдачи больше единицы, из этого следует, что имеющееся оборудование используется эффективно. Значение коэффициента обновления не соответствует нормативным, следовательно, необходимо увеличить объем обновляемых ОПФ, иначе через некоторый промежуток времени оборудование на предприятии не будет соответствовать достижениям НТП и предприятие станет убыточным.

Задача 2:

Определите амортизационные отчисления на полное восстановление по каждому виду основных производственных фондов и в целом по предприятию.

|

Основные производственные фонды |

||

|

Среднегодовая стоимость, тыс. руб. |

Норма амортизации на полное восстановление |

|

|

Активная часть: - ПК - прочее оборудование |

1432 997

|

10,3 5,4

|

|

в т.ч. амортизированная часть основных фондов |

61 |

|

|

Пассивная часть: - здание Интернет клуба |

2298

|

5,8

|

|

Нематериальные активы: - программное обеспечение -выделенная линия Интернет |

4,2 7,1 |

20 4

|

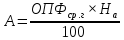

Для вычисления амортизационных отчислений необходима формула (8):

(8)

(8)

где А – годовая сумма амортизационных отчислений по каждому виду ОПФ, тыс.руб.;

ОПФср.год. – среднегодовая стоимость ОПФ, тыс.руб.;

НА – норма амортизации, указывающая годовой процент износа или погашения стоимости ОПФ, %.

Для активной части:

А = 61*0/100+ 1432*10,3/100+997*5,4/100 = 201,3 тыс руб

Для пассивной части:

А = 2298*5,8/100 = 133,3 тыс руб

Для нематериальных активов:

А = 4,2*20/100+7,1*4/100 = 1.124 тыс руб

По предприятию:

А = 201,3+133,3+1,124 = 335,724 тыс руб

Вывод: Полученные амортизационные отчисления позволяют перенести стоимость ОПФ по мере их физического и морального износа на стоимость производимой продукции, при этом наибольший показатель для активной части ОПФ, поскольку оборудование интернет-клуба имеет большую загруженность. Увеличить прибыль можно за счёт увеличения амортизации активной части и нематериальных активов, поскольку они являются источниками прибыли в большей степени.

Задача 3: Определите стоимостные показатели использования основных производственных фондов и поясните их экономическую сущность.

|

Показатели |

Ед. изм. |

Вариант |

|

3 |

||

|

Доходы от основной деятельности |

Тыс. руб. |

6235 |

|

Численность работников |

Чел. |

43 |

|

Среднегодовая стоимость ОПФ |

Тыс. руб. |

3324 |

Коэффицент фондоотдачи:

= 6235 / 3324 = 1.88

= 6235 / 3324 = 1.88

Коэффицент фондоемкости:

= 1/1.88 = 0,53

= 1/1.88 = 0,53

Коэффициент фондовооруженности:

= 3324/43 = 77,3 тыс. руб

= 3324/43 = 77,3 тыс. руб

Вывод: По рассчитанному коэффициенту фондоотдачи видно, что оборудование используется эффективно.

Задача 4: Определить процент использования ПК за месяц

|

Показатели |

Ед. изм. |

Вариант |

|

3 |

||

|

1 |

2 |

3 |

|

За сутки обслуживается, чел |

Чел. |

42 |

|

Эксплуатационная производительность 1 ПК, чел/час |

Чел/час |

1 |

|

Время работы 1 ПК по расписанию, ч |

Час |

6 |

|

В течение месяца технические остановки составили, час |

Час |

12 |

|

В наличии имеется, ПК |

Ед. ПК |

8 |

|

Фактически работает, ПК |

Ед. ПК |

7 |

|

Месяц |

|

июнь |

Определим коэффициент экстенсивного использования:

= (7*6*30 –

12)/(8*6*30) = 0,86

= (7*6*30 –

12)/(8*6*30) = 0,86

Определим коэффициент интенсивного использования:

= (7*6)/(8*6) = 0,88

= (7*6)/(8*6) = 0,88

Определим коэффициент интегрального использования:

![]() = 0,88*0,86 = 0,76

= 0,88*0,86 = 0,76

Определим коэффициент задействования:

= 6/7 *100 = 86%

= 6/7 *100 = 86%

Вывод: Коэффициент экстенсивного и интенсивного использования оборудования близки к 1, что является благоприятным показателем, однако, этот показатель можно увеличить за счет качественного и своевременного проведения профилактики и ремонта оборудования, за счет увеличения эксплуатации, увеличения квалификации работников, увеличения надежности оборудования.

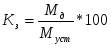

Задача 5: Определите на плановый 2013 год стоимостные показатели использования ОПФ, а также коэффициенты обновления и выбытия.

|

Текущий год |

|

|

Показатели |

Вариант |

|

1 |

|

|

1 |

2 |

|

Валовой доход, тыс. руб. |

6349 |

|

Стоимость ОПФ на конец года, тыс. руб. |

4357 |

|

Численность работников на конец года, ед. |

46 |

|

Плановый год |

|

|

Рост валового дохода на, % |

8 |

|

Валовая прибыль, тыс. руб. |

1768 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

3269 |

|

Поступление нового оборудования на, тыс. руб. |

257 |

|

Списание устаревшего оборудования на, тыс. руб. |

546 |

|

Сокращение штата в сентябре на, человек |

3 |

Определим коэффициент фондоотдачи:

= 6857/3269 = 2,09

= 6857/3269 = 2,09

Определим коэффициент фондоемкости:

= 1/2.09 = 0.47

= 1/2.09 = 0.47

Определим коэффициент фондовооруженности:

=

3108 / (46-(3*3)/12) = 68,7 тыс. руб

=

3108 / (46-(3*3)/12) = 68,7 тыс. руб

Определим коэффициент обновления:

= 257/4068

= 0,06

= 257/4068

= 0,06

Определим коэффициент выбытия:

= 546/4357 = 0,13

= 546/4357 = 0,13

Вывод: По коэффициенту фондоотдачи видно, что оборудование используется эффективно. Коэффициент обновления для отрасли невысок, что приводит к отставанию предприятия. Следует увеличить объем поступающего оборудования, увеличить его загрузку и повысить квалификацию штата.

Ответы на контрольные вопросы: 1 В чем заключается экономическая сущность основных производственных фондов и оборотных средств? Укажите особенность структуры производственных фондов отрасли.

Основные фонды - это выраженные, в денежной форме те средства производства, которые участвуют многократно в производственном процессе и переносят свою стоимость на изготовленный продукт по частям.

Оборотные фонды - это выражение в денежной форме те средства производства, которые участвуют лишь в одном производственном цикле, полностью потребляются и переносят свою стоимость на изготовленный продукт целиком.

Экономическое отличие основных фондов от оборотных фондов сводится к длительности, кратности участия в производстве и, самое главное, в характере переноса стоимости. Основные фонды участвуют во многих производственных циклах, функционируют многие годы, по крайней мере более года. Оборотные же фонды участвуют лишь в одном производственном цикле. Основные фонды переносят свою стоимость на изготовленный продукт по частям за весь свой жизненный цикл, годы функционирования. Оборотные фонды, потребляясь полностью за один цикл, переносят свою стоимость на изготовленный продукт целиком. Основные фонды не меняют своей натуральной формы, хотя с годами все ухудшаются, но не теряют своей сути. Оборотные фонды, как правило, меняют свою натуральную форму.

Структура производственных фондов сформирована по территориальному принципу, в соответствии с которым на региональные предприятия возложены задачи по обеспечению услугами связи соответствующих территорий.

2 Какое значение имеют основные производственные фонды в отрасли инфокоммуникаций, и какова их структура?

Основные производственные фонды и оборотные средства образуют уставный фонд предприятий, а в акционерных обществах они выражают также стоимость собственного акционерного капитала, что определяет их роль и значение в производственно-коммерческой деятельности как важнейшего источника получения доходов и прибыли.

Соотношение стоимости основных фондов и оборотных средств в общей стоимости производственных фондов определяет их структуру. В отрасли связи на долю ОФ приходится от 92% до 95% стоимости всех производственных фондов и лишь 5-8% составляют оборотные средства. Отличие структуры производственных фондов связи обусловлено спецификой отрасли, где предмет труда – информация – носит невещественный характер, а при создании услуг не используются сырье и основные материалы.

3 Какова экономическая сущность амортизации? Как определяются и для чего предназначены амортизационные фонды?

Экономической мерой возмещения износа основных производственных фондов является амортизация. Амортизация представляет собой постепенный перенос стоимости ОПФ на стоимость вновь создаваемой продукции или услуг по мере их износа. Количественной мерой амортизации и ее денежным выражением являются амортизационные отчисления, предназначенные на полное восстановления основных производственных фондов. Амортизационные отчисления с экономической точки зрения являются денежным эквивалентом овеществленного в основных средствах труда, израсходованного в течении одного производственного цикла создания продукции или услуг.

4 Что понимается под физическим и моральным износом основных фондов?

Физический износ связан с потерей оборудованием, сооружениями и другими видами ОПФ своих эксплуатационных характеристик в процессе эксплуатации или под воздействием окружающей среды. Физический износ часто называют материальным, поскольку его вещественным выражением является видимое изменение определенных характеристик средств труда.

Под моральным износом или экономическим износом понимается потеря средствами труда их потребительской стоимости и стоимости под влиянием научно-технического прогресса. Существует две формы морального износа. Первая из них обусловлена сокращением экономически-обоснованных затрат на воспроизводство основных фондов. Это происходит тогда, когда на заводах-изготовителях оборудования связи повышается производительность труда, в следствии чего их стоимость снижается. К аналогичному результату приводит конкуренция на рынке телекоммуникационного оборудования. содержанием второй формы морального износа является утрата основными фондами стоимости и потребительской стоимости вследствие появления на рынке оборудования связи более современных, высокопроизводительных и экономичных их видов.

5 Какие существуют натуральные и стоимостные показатели использования основныхфондов?

Поскольку основные производственные фонды учитываются в натуральном и денежном выражении и имеют сложный технический состав, для оценки степени их использования применяется система показателей, включающая натуральные технико-экономические показатели отдельных видов оборудования, сооружений и каналов связи и обобщающие стоимостные показатели использования ОПФ.

Натуральные технико-экономические показатели объединяют три группы, характеризующих: использование оборудования и каналов; задействование оборудования и сооружений; освоение производственных мощностей введенных в действие объектов связи.

Показатели, входящие в первую группу, являются наиболее общими с точки зрения возможности их применения для характеристики использования оборудования и каналов связи отдельных видов.

Показатели задействования оборудования и сооружений связи характеризуют степень фактического использования в процессе создания услуг связи находящиеся на балансе организации средств труда.