Заключение

по результатам оценки вероятности возможного банкротства ОАО «Автоваз»

г. Ярославль 16.12.2015

Оценка вероятности наступления возможного банкротства ОАО «Автоваз» проводилась главным бухгалтером Козловским Владимиром Владимировичем в период с 6 ноября 2015 г. по 16 декабря по данным публичной бухгалтерской отчетности, составленной за период с 31 декабря 2010 г. по 30 сентября 2015 г. включающий:

Бухгалтерские балансы (форма по ОКУД ), составленные за период с 31.12.2010 по 30.09.2015.

Отчеты о финансовых результатах за период 31.12.2010 по 30.09.2015

Отчеты об изменении капитала (форма ) за период 31.12.2010 по 30.09.2015

Отчеты о движении денежных средств (форма ) за период 31.12.2010 по 30.09.2015.

Оценка вероятности наступления возможного банкротства ОАО «Автоваз» проводилась с использованием следующих экономико- математических моделей:

Двухфакторной экономико- математическая модели прогнозирования возможного банкротства Альтмана

Пятифакторной экономико-математической модели прогнозирования возможного банкротства Э.Альтмана.

Экономико- математической модели прогнозирования возможного банкротства Чессера

Экономико- математической модели прогнозирования возможного банкротства Лиса

Экономико- математической модели прогнозирования возможного банкротства Таффлера

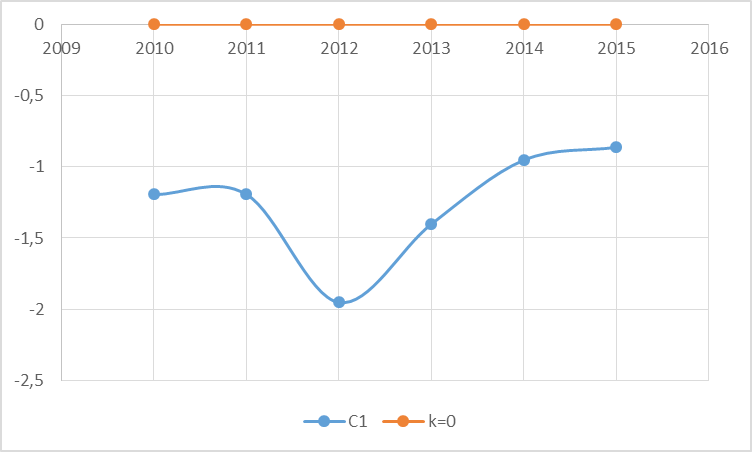

I.Двухфакторная экономико- математическая модель прогнозирования возможного банкротства Альтмана

С1= -0,3877+(-1,0736) Кт.л+0,0579Кз

Кт.л.2015год= 0,5

Кт.л.2014год= 0,6

Кт.л.2013год= 1,07

Кт.л.2012год= 1,5

Кт.л.2011год= 1,6

Кт.л.2010год= 0,8

Кз.2015год= (стр.1400+стр.1500)/стр.1700)= (85325+98325)/ 174126= 1,05

Кз.2014год= (81969+86888)/ 169254= 0,99

Кз.2013год= (78342+45792)/ 149942= 0,83

Кз.2012год= (76125+35289)/ 144121= 0,8

Кз.2011год= (70006+30395)/ 132846= 0,76

Кз.2010год= (49059+65562)/ 126429= 0,91

С1.2015год= -0,3877+(-1,0736) *0,5+0,0579*1,05= -0,863

С1.2014год= -0,3877+(-1,0736) *0,6+0,0579*0,99= -0,953

С1.2013год= -0,3877+(-1,0736) *1,07+0,0579*0,83= -1,402

С1.2012год= -0,3877+(-1,0736) *1,5+0,0579*0,8= -1,951

С1.2011год= -0,3877+(-1,0736) *1,6+0,0579*0,76= -1,193

С1.2010год= -0,3877+(-1,0736) *0,8+0,0579*0,91= -1,195

Вывод: так как С1<0, вероятность наступления банкротства ОАО «Автоваз» не велика в течение отчетного периода.

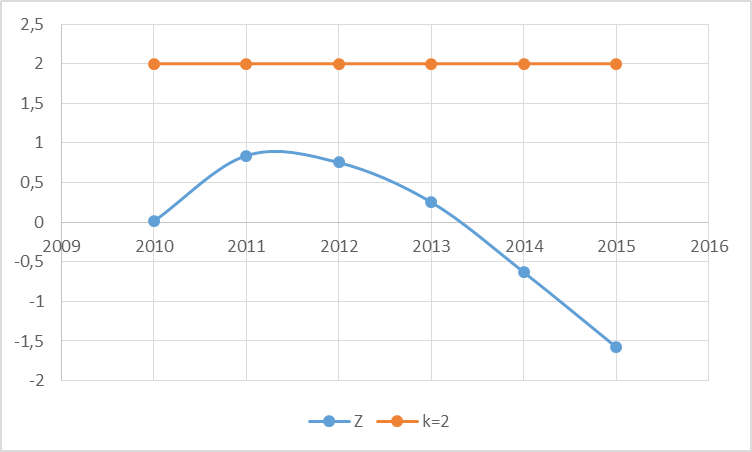

II. Пятифакторная экономико-математической модель прогнозирования возможного банкротства э.Альтмана.

Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 0,999 Х5

(Капитал собств. - Внеоб. Активы) (III П - I А) Ф.1

Х1= ----------------------------------------------------- = ------------------------- ;

Совокупный капитал Валюта баланса

стр. (1300 - 1100) Ф.1

Х1 = -----------------------------

стр. 1700 Ф.1

Х1 2015= (-9524-127528)/ 174126= -0,787

Х1 2014=(397-118998) /169254=-0,701

Х1 2013=(25808-104578) /149942=-0,525

Х1 2012= (32707-95461)/ 144121= -0,435

Х1 2011= (32385-87956)/132846= -0,418

Х1 2010= (11808-78324)/ 126429= -0,526

Нераспределенная прибыль стр. (1370) Ф.1

Х2 = -------------------------------------------- = ---------------------------;

Совокупный капитал стр. 1700 Ф.1

Х2 2015= -64119/174126= -0,368

Х2 2014= -54877/169254=-0,324

Х2 2013= -29726/149942=-0,198

Х2 2012= -23485/ 144121= -0,163

Х2 2011= 26349/ 132846= -0,198

Х2 2010= -34302/ 126429= -0,271

Чистая прибыль стр. (2400) Ф.2

Х3 = ------------------------- = -------------------------------------------------;

Среднегодовая [стр. (1600 н.г. + 1600 к.г.)Ф.1]/ 2

стоимость активов

Х3 2015= -9448/((174126+169254)/2= -0,055

Х3 2014= 25411/((169254+149942) /2) = -25411/159598= -0,159

Х3 2013= -6899/((149942+144121) /2) =-6899/147031,5= -0,047

Х3 2012= 211/((132846+144121)/2)= 0,0015

Х3 2011= 3106/((126429+132846)/2= 0,024

Х3 2010= 2472/((118943+126429)/2= 0,02

Акционерный капитал стр. 1300 Ф.1

Х4 = --------------------------------------- = --------------------------------;

Заемный капитал стр. (1400 + 1500) Ф.1

Х4 2015= -99524/(85325+98325)= -0,541

Х4 2014= 397/(81969+86888) = 397/ 168857=0,002

Х4 2013= 25808/(78342+45792) = 25808/124134=0,208

Х4 2012= 32707/(76125+35289)= 0,294

Х4 2011= 32385/(70066+30395)= 0,322

Х4 2010= 11808/( 49059+65562) = 0,103

Выручка стр. (2110) Ф.2

Х5 = -------------------------------- = -------------------------------------------

Среднегодовая [стр. (1600 н.г. + 1600 к.г.)Ф.1]/ 2

стоимость активов

Х5 2015= 125325/(( 169254+174126)/2)= 0,73

Х5 2014= 189370/((169254+149942) /2) = 1,187

Х5 2013= 175152/((149942+144121) /2) = 1,191

Х5 2012= 183217/((132846+144121)/2 = 1,323

Х5 2011= 174846/((126429+132846)/2= 1,349

Х5 2010= 137027/((118943+126429)/2= 1,117

Z 2015= 1,2*(-0,787)+ 1,4*(-0,368)+3,3*(-0,055)+0,6*(-0,541)+0,999*0,73= -1,579

Z 2014= 1,2*(-0,701) + 1,4*(-0,324) + 3,3*(-0,159) + 0,6*0,002 + 0,999*1,187=

= -0,632

Z 2013=1,2*(-0,525) + 1,4*(-0,198) + 3,3*(-0,047) + 0,6*0,208+ 0,999*1,191=0,252

Z 2012= 1,2*(-0,435) + 1,4*(-0,163) + 3,3*(0,0015) + 0,6*0,294+ 0,999*1,323=0,753

Z 2011=1,2*(-0,418) + 1,4*(-0,198) + 3,3*(0,024) + 0,6*0,322+ 0,999*1,349= 0,841

Z 2010=1,2*(-0,526) + 1,4*(-0,271) + 3,3*(0,02) + 0,6*0,103+ 0,999*1,117=0,011

Вывод: расчет показателей позволяет говорить о том, что вероятность наступления банкротства очень высока, так как Z<1.8