ТЕСТЫ К ЗАЧЕТУ. ЭКОНОМЕТРИКА

.docКакое определение соответствует понятию «эконометрика»:

а) это наука, предметом изучения которой является количественная сторона массовых социально-экономических явлений и процессов в конкретных условиях места и времени;

б) это наука, предметом изучения которой является количественное выражение взаимосвязей экономических процессов и явлений;

в) это наука, предметом изучения которой являются общие закономерности случайных явлений и методы количественной оценки влияния случайных факторов.

Эконометрическая модель – это модель:

а) гипотетического экономического объекта;

б) конкретно-существующего экономического объекта, построенная на гипотетических данных;

в) конкретно-существующего экономического объекта, построенная на статистических данных.

Какова цель эконометрики?

а) представить экономические данные в наглядном виде;

б) разработать методы моделирования и количественного анализа реальных экономических объектов;

в) определить способы сбора и группировки статистических данных;

г) изучить качественные аспекты экономических явлений.

Спецификация модели – это:

а) определения цели исследования и выбор экономических переменных модели;

б) проведение статистического анализа модели, оценка качества ее параметров;

в) сбор необходимой статистической информации;

г) построение эконометрических моделей с целью эмпирического анализа.

Какая задача эконометрики является задачей параметризации модели:

а) составление прогноза и рекомендаций для конкретных экономических явлений по результатам эконометрического моделирования;

б) оценка параметров построения модели;

в) проверка качества параметров модели и самой модели в целом;

г) построение эконометрических моделей для эмпирического анализа.

Верификация модели – это:

а) определение вида экономической модели, выражение в математической форме взаимосвязи между ее переменными;

б) определение исходных предпосылок и ограничений модели;

в) проверка качества как модели в целом, так и ее параметров;

г) анализ изучаемого экономического явления.

Как называются эконометрические модели, представляющие собой зависимость результативного признака от времени?

а) регрессионные модели;

б) системы одновременных уравнений;

в) модели временных рядов;

Набор сведений о разных объектах, взятых за один период времени называется:

а) временными данными;

б) пространственными данными.

Выберите аналог понятия «независимая переменная»:

а) эндогенная переменная;

б) фактор;

в) результат;

г) экзогенная переменная.

Что из нижеперечисленного не оказывает непосредственного влияния на величину ошибки регрессии:

а) спецификация модели;

б) выборочные характеристики исходных статистических данных;

в) особенности измерения переменных;

г) опыт исследователя.

К ошибкам спецификации относятся:

а) неоднородность данных в исходной статистической совокупности;

б) неправильный выбор структуры математической функции для объясненной части уравнения регрессии;

в) недоучет в уравнении регрессии какого-либо существенного фактора.

г) ошибки измерения.

Рассмотрите

модель зависимости общей величины

расходов на питание от располагаемого

личного дохода x

и цены продукта питания p:

![]() .

Определите класс модели и вид переменных

модели:

.

Определите класс модели и вид переменных

модели:

а) регрессионная модель с одним уравнением; эндогенная переменная – расходы на питание, экзогенная переменная – располагаемый личный доход, предопределенная переменная – цена продуктов питания;

б) регрессионная модель с одним уравнением; эндогенная переменная – расходы на питание, экзогенные переменные – располагаемый личный доход и цена продуктов питания;

в) модель временного ряда; эндогенная переменная – расходы на питание, лаговые переменные – располагаемый личный доход и цена продуктов питания.

Связь называется корреляционной:

а) если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака;

б) если каждому значению факторного признака соответствует множество значений результативного признака, т.е. определенное статистическое распределение;

в) если каждому значению факторного признака соответствует целое распределение значений результативного признака;

г) если каждому значению факторного признака соответствует строго определенное значение результативного признака.

По аналитическому выражению различают связи:

а) обратные;

б) линейные;

в) нелинейные;

г) парные.

Регрессионный анализ заключается в определении:

а) аналитической формы связи, в которой изменение результативного признака обусловлено влиянием одного или нескольких факторных признаков, а множество всех прочих факторов, также оказывающих влияние на результативный признак, принимается за постоянные и средние значения;

б) тесноты связи между двумя признаками (при парной связи) и между результативным и множеством факторных признаков (при многофакторной связи);

в) статистической меры взаимодействия двух случайных переменных;

г) степени статистической связи между порядковыми переменными.

Экзогенные переменные модели характеризуются тем, что они:

а) датируются предыдущими моментами времени;

б) являются независимыми и определяются вне системы;

в) являются зависимыми и определяются внутри системы.

Выберите аналог понятия «эндогенная переменная»:

а) результат;

б) фактор;

в) зависимая переменная, определяемая внутри системы;

г) предопределенная переменная.

Предопределенные переменные – это:

а) все экзогенные и эндогенные переменные;

б) только экзогенные переменные;

в) все экзогенные и лаговые эндогенные переменные;

г) лаговые экзогенные и эндогенные переменные.

Лаговые переменные – это:

а) все экзогенные и эндогенные переменные;

б) только экзогенные переменные;

в) переменные, значения которых относятся к будущим моментам времени.

г) переменные, значения которых относятся к предыдущим моментам времени.

К какому этапу эконометрического моделирования относится вычисление коэффициентов регрессии и их смысловая интерпретация?

а) параметризация;

б) спецификация;

в) верификация;

г) прогнозирование.

К какому этапу эконометрического моделирования статистическая оценка достоверности параметров уравнения регрессии?

а) параметризация;

б) спецификация;

в) верификация;

г) прогнозирование.

Фиктивные переменные – это:

а) переменные, не включенные в модель регрессии;

б) переменные, которым соответствуют не количественные характеристики;

в) переменные, значения которых относятся к будущим моментам времени.

г) переменные, значения которых относятся к предыдущим моментам времени.

Если качественный фактор имеет три градации, то необходимое число фиктивных переменных:

а) 4;

б) 3;

в) 2.

Укажите уравнение прямой регрессии:

а)![]()

б)![]()

в)![]()

г)

![]() .

.

Укажите уравнение обратной регрессии:

а)![]()

б)![]()

в)

![]()

г)

![]() .

.

Суть метода наименьших квадратов состоит в

а) минимизации суммы остаточных величин;

б) минимизации дисперсии результативного признака;

в) минимизации суммы квадратов остаточных величин.

Классический подход к оцениванию параметров регрессии основан на

а) методе наименьших квадратов;

б) методе максимального правдоподобия;

в) взвешенном методе наименьших квадратов.

Согласно методу наименьших квадратов минимизируется следующее выражение:

а)

![]() ;

б)

;

б)

![]() ;

в)

;

в)

![]() ;

г)

;

г)

![]() .

.

Эффективность оценки параметра регрессии, полученной по методу наименьших квадратов, означает:

а) что она характеризуется наименьшей дисперсией;

б) что математическое ожидание остатков равно нулю;

в) увеличение ее точности с увеличением объема выборки.

Состоятельность оценки параметра регрессии, полученной по методу наименьших квадратов, означает:

а) что она характеризуется наименьшей дисперсией;

б) что математическое ожидание остатков равно нулю;

в) увеличение ее точности с увеличением объема выборки.

На основании наблюдений за 50 семьями построено уравнение

регрессии

![]() ,

где y –

потребление, x

– доход.

,

где y –

потребление, x

– доход.

Соответствуют ли знаки и значения коэффициентов регрессии

теоретическим представлениям?

а) да;

б) нет;

в) ничего определенного сказать нельзя.

Суть коэффициента детерминации состоит в следующем:

а) оценивает качество модели из относительных отклонений по каждому наблюдению;

б) характеризует долю дисперсии результативного признака y , объясняемую регрессией, в общей дисперсии результативного признака;

в) характеризует долю дисперсии y , вызванную влиянием не учтенных в модели факторов.

Качество модели из относительных отклонений регрессионного и фактического значений признака по каждому наблюдению оценивает:

а) коэффициент детерминации;

б) F -критерий Фишера;

в) средняя ошибка аппроксимации A.

Какое значение не может принимать парный коэффициент корреляции:

а) -0,973;

б) 0,005;

в) 1,111;

г) 0,721.

При каком значении линейного коэффициента корреляции связь между признаками можно считать тесной:

а) -0,975;

б) 0,657;

в) -0,111

г) 0,421.

Какой критерий используют для оценки значимости коэффициента парной корреляции:

а) F-критерий Фишера;

б) t-критерий Стъюдента;

в) критерий Пирсона;

г) критерий Дарбина-Уотсона.

Если парный коэффициент корреляции между признаками равен -1, то это означает:

а) отсутствие связи;

б) наличие обратной корреляционной связи;

в) наличие прямой корреляционной связи;

г) наличие обратной функциональной связи.

Если парный коэффициент корреляции между признаками принимает значение 0,675, то коэффициент детерминации равен:

а) 0,822;

б) -0,675;

в) 0,576;

г) 0,456.

В уравнении

парной линейной регрессии

![]() параметр b

означает:

параметр b

означает:

а) усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов;

б) среднее изменение результативного признака при изменении факторного признака на 1%;

в) на какую величину в среднем изменится результативный признакy, если переменную x увеличить на одну единицу измерения;

г) какая доля вариации результативного признака учтена в модели и обусловлена влиянием на нее переменной x?

В уравнении

парной степенной регрессии

![]() параметр b

означает:

параметр b

означает:

а) усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов;

б) среднее изменение результативного признака при изменении факторного признака на 1%;

в) на какую величину в среднем изменится результативный признакy, если переменную x увеличить на одну единицу измерения;

г) какая доля вариации результативного признака учтена в модели и обусловлена влиянием на нее переменной x?

Значение параметра

b

в уравнении линейной регрессии

![]() определяется по формуле:

определяется по формуле:

а)

![]() ;

;

б)

![]() ;

;

в)

![]() ;

;

г)

![]() .

.

Уравнение

регрессии имеет вид

![]() .

На сколько единиц своего измерения в

среднем изменится

.

На сколько единиц своего измерения в

среднем изменится

![]() при увеличении x

на одну единицу своего измерения:

при увеличении x

на одну единицу своего измерения:

а) увеличится на 2,02;

б) увеличится на 0,78;

в) увеличится на 2,8;

г) не изменится?

Какой критерий используют для оценки значимости уравнения регрессии:

а) F-критерий Фишера;

б) t-критерий Стъюдента;

в) критерий Пирсона;

г) критерий Дарбина-Уотсона.

Какой критерий используют для оценки значимости коэффициентов регрессии:

а) F-критерий Фишера;

б) t-критерий Стъюдента;

в) критерий Пирсона;

г) критерий Дарбина-Уотсона.

Какой коэффициент определяет среднее изменение результативного признака при изменении факторного признака на 1%:

а) коэффициент регрессии;

б) коэффициент детерминации;

в) коэффициент корреляции;

г) коэффициент эластичности.

Чему равен, если

уравнение регрессии имеет вид

![]() ,

а средние значения коэффициент

эластичности признаков равны

,

а средние значения коэффициент

эластичности признаков равны

![]() :

:

а) 0,94;

б) 1,68;

в) 0,65;

г) 2,42.

Уравнение степенной функции имеет вид:

а)

![]() ;

;

б)

![]() ;

;

в)

![]() ;

;

г)

![]() .

.

Уравнение гиперболы имеет вид:

а)

![]() ;

;

б)

![]() ;

;

в)

![]() ;

;

г)

![]() .

.

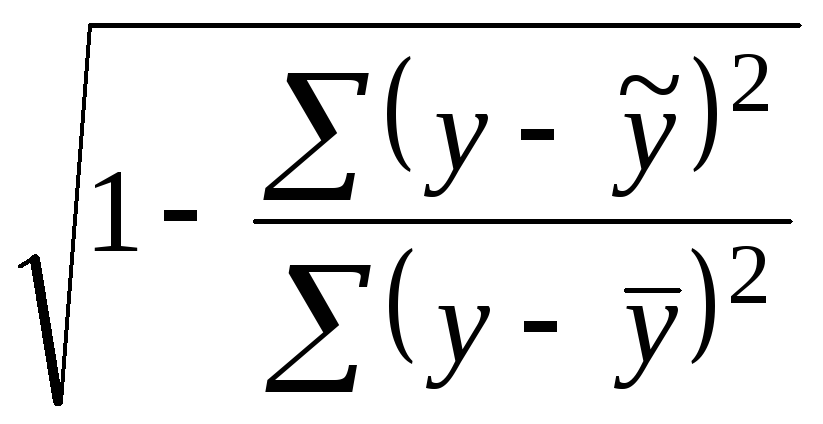

Индекс корреляции определяется по формуле:

а)

![]() ;

;

б)

;

;

в)

![]() ;

;

г)

.

.

Какое уравнение регрессии нельзя свести к линейному виду:

а)

![]() ;

;

б)

![]() ;

;

в)

![]() .

.

Для функции

![]() средний

коэффициент эластичности имеет вид:

средний

коэффициент эластичности имеет вид:

а)

![]() ;

;

б)

![]() ;

;

в)

![]() .

.

Остаточная сумма квадратов равна нулю в том случае, когда

а) правильно подобрана регрессионная модель;

б) между признаками существует точная функциональная связь;

в) между признаками существует тесная корреляционная связь.

Оценки параметров регрессии (свойства оценок метода наименьших квадратов) должны быть:

а) несмещенными;

б) гетерокедастичными;

в) эффективными;

г) состоятельными.

Какой коэффициент расчета регрессии показывает долю учтенной в модели вариации результативного признака y и обусловленной влиянием факторных переменных?

а) коэффициент регрессии;

б) коэффициент детерминации;

в) коэффициент корреляции;

г) коэффициент эластичности.

Укажите характеристики, используемые в качестве меры точности модели регрессии

а) средняя абсолютная ошибка;

б) остаточная дисперсия;

в) коэффициент корреляции;

г) средняя относительная ошибка аппроксимации.

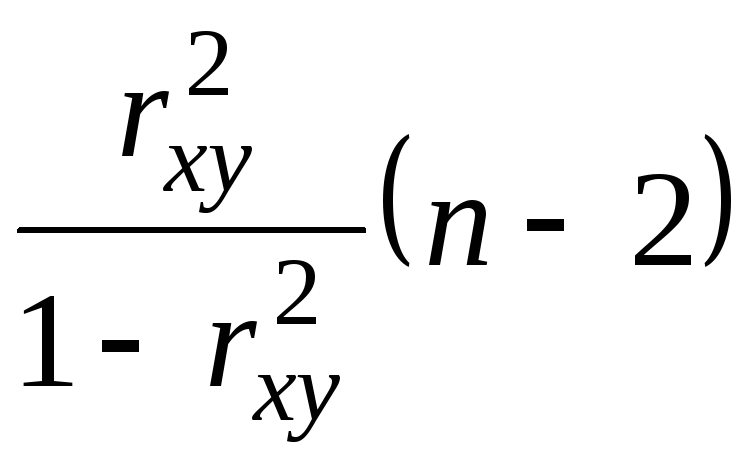

Сопоставляя при регрессионном анализе факторную и остаточную дисперсии, получим величину статистики:

а) Стъюдента;

б) Дарбина;

в) Пирсона;

г) Фишера.

Уравнение регрессии признается в целом статистически значимым, если

а) расчетное значение критерия Фишера больше соответствующего табличного значения;

б) расчетное значение критерия Фишера меньше соответствующего табличного значения;

в) расчетное значение критерия Фишера больше четырех;

г) расчетное значение критерия Фишера больше нуля.

Построенное уравнение регрессии считается удовлетворительным, если значение средней ошибки аппроксимации не превышает

а) 5 %

б) 10-12%

в) 1%

г) 95%.

Как известно,

индекс детерминации

![]() используется для проверки статистической

значимости в целом уравнения нелинейной

регрессии по F-критерия

Фишера

используется для проверки статистической

значимости в целом уравнения нелинейной

регрессии по F-критерия

Фишера

![]() ,

,

где n – объем наблюдений. Поясните смысл параметра m.

а) число параметров в уравнении регрессии;

б) число параметров при факторной переменной в уравнении регрессии;

в) уровень значимости;

г) среднее значение факторной переменной.

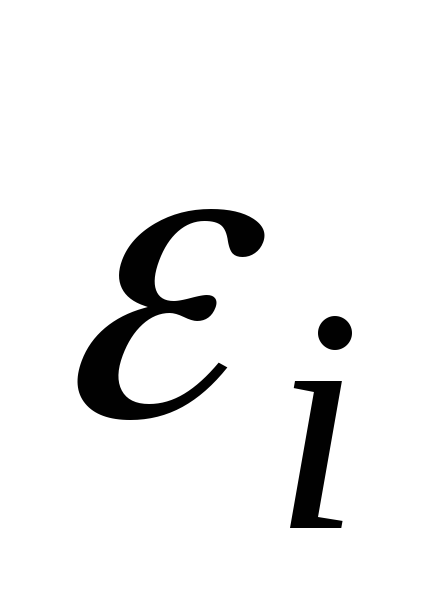

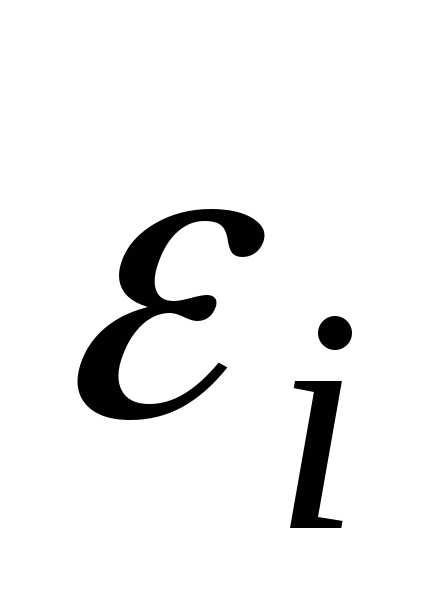

Требования, при которых модель считается адекватной, состоят в следующем:

-

Уровни

ряда остатков имеют случайный характер.

ряда остатков имеют случайный характер. -

Математическое ожидание уровней ряда остатков равно нулю.

-

Дисперсия каждого отклонения

одинакова для всех значений x

(свойство гомокедастичности).

одинакова для всех значений x

(свойство гомокедастичности). -

Значения

независимы друг от друга, т.е. отсутствует

автокорреляция.

независимы друг от друга, т.е. отсутствует

автокорреляция. -

Случайные величины

распределены по нормальному закону.

распределены по нормальному закону. -

Число включаемых в регрессионную модель факторов в 6-7 раз меньше объема совокупности данных, по которым строится регрессия.

Укажите пункт, необязательный для адекватной модели регрессии.

а) 3

б) 4

в) 5

г) 6

Наличие гетерокедастичности в остатках регрессии можно проверить с помощью теста

а) Пирсона;

б) Гольфельда-Квандта;

в) Дарбина-Уотсона;

г) Спирмена.

. Зависимость последовательности остатков регрессии друг от друга в эконометрике называют

а) гомокедастичностью остатков;

б) мультиколлинеарностью остатков;

в) автокорреляцией остатков;

г) гетерокедастичностью остатков.

Проверку независимости последовательности остатков (отсутствие автокорреляции) осуществляют с помощью d-критерия Дарбина-Уотсона. Расчетное значение критерия определяется по формуле:

а)

;

;

б)

![]() ;

;

в)

![]() ;

;

г)

![]() .

.

Оценить значимость парного линейного коэффициента корреляции можно при помощи

а) критерия Фишера;

б) теста Гольфельда-Квандта;

в) критерия Дарбина-Уотсона;

г) критерия Стьюдента.

Степень влияния неучтенных в модели факторов можно оценить с помощью:

а) коэффициента детерминации;

б) коэффициента регрессии;

в) средней ошибки аппроксимации;

г) построения линии регрессии.

По группе предприятий, производящих однородную продукцию, известна зависимость себестоимости единицы продукции y от нескольких факторов

|

Фактор |

Уравнение регрессии |

Среднее значение Фактора |

|

Объем

производства,

|

|

2,64 |

|

Трудоемкость

единицы продукции,

|

|

1,38 |

|

Оптовая

цена за 1 т энергоносителя,

|

|

1,503 |

|

Доля

прибыли, изымаемой государством,

|

|

24 |

Ранжировать факторы с помощью коэффициентов эластичности. Указать фактор снижения себестоимости.

а) объем производства;

б) трудоемкость

в) цена на энергию;

г) отчисляемая доля прибыли.

Какая регрессия относится к основному виду регрессионных моделей в эконометрике?

а) линейная;

б) нелинейная;

в) множественная;

г) степенная.

Укажите аргументы в пользу использования линейных моделей в эконометрике:

а) простота расчетов при параметризации;

б) только в линейной регрессии четкая экономическая интерпретация параметров;

в) линейные модели лучше описывают данные с возможными ошибками измерений;

г) обычно высокие коэффициенты детерминации.

Укажите метод, которым нельзя руководствоваться при выборе математической структуры уравнения регрессии:

а) выбор структуры с наиболее простой схемой расчетов при параметризации;

б) графический метод, который базируется на поле корреляции;

в) аналитический метод, основанный на изучении материальной природы связи исследуемых признаков.

Укажите соответствие между показателем и его характеристикой:

|

1. Коэффициент регрессии |

1. Показатель тесноты связи факторов, включенных в модель регрессии |

|

2. Коэффициент корреляции |

2. Относительный показатель силы связи факторов |

|

3. Коэффициент детерминации |

3. Абсолютный показатель силы связи факторов |

|

4. Коэффициент эластичности |

4. Показатель степени достоверности построенного уравнения регрессии |

. Какой фактор не влияет на достоверность интервального прогноза по уравнению линейной парной регрессии?

а) объем исходных статистических данных;

б) установленный уровень значимости в статистических критериях;

в) величина отклонения прогнозного значения факторной переменной от ее среднего в статистических данных значения;