Раздел 2. Оборотные активы

Тема 2.2. Учет затрат на производство

Себестоимость продукции (работ, услуг) – стоимостная

оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Калькулирование – процесс расчета денежных затрат на единицу продукции или конкретного вида работы, услуги.

Объекты калькулирования – отдельные изделия, группы

изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется.

Калькуляционная единица – измеритель объекта калькулирования.

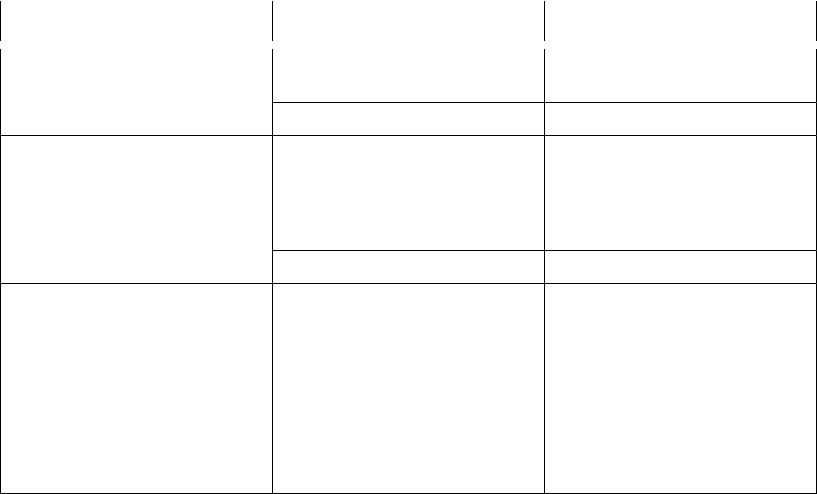

Классификация затрат на производство

Классификационный признак |

Классификация |

Основные

По экономической роли

Накладные

Одноэлементные

По составу (однородности)

Комплексные

Прямые

По способу включения в себестоимость

Косвенные

Переменные

По степени зависимости от объема производства

Условно-постоянные

Вид затрат

Затраты, непосредственно связанные с технологическим процессом производства

Образуются в связи с организацией, обслуживанием производства и управления им

Затраты, состоящего из одного элемента

Затраты, состоящие из нескольких элементов

Связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость

Затраты не могут быть прямо отнесены на себестоимость отдельных видов продукции и распределяются косвенно (условно)

Расходы, размер которых изменяется пропорционально изменению объема производства продукции

Размер расходов почти не зависит от изменения объема производства продукции

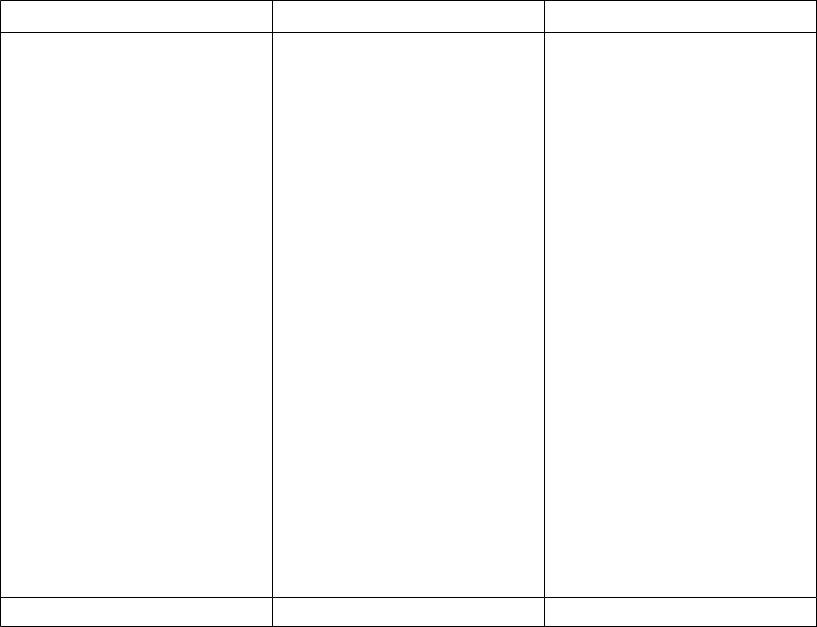

Классификационный признак

По периодичности возникновения

По участию в процессе производства

По эффективности

Классификация

Текущие

Единовременные

Производственные

Внепроизводственные

Производительные

Непроизводительные

Вид затрат

Расходы, которые имеют частую периодичность

Однократные расходы

Расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость

Расходы на продажу

Затраты на производство продукции установленного качества при рациональной технологии и организации производства. Они планируются.

Расходы, являющие следствием недостатков в технологии и организации производства. Непланируемые расходы.

Классификационный признак |

Классификация |

Вид затрат |

Материальные затраты (за вычетом стоимости возвратных расходов);

По экономическим элементам затраты на оплату труда; отчисления на социальные нужды; амортизация ОС и НМА; прочие затраты

|

1. |

сырье и материалы |

|

|

2. |

возвратные отходы |

|

|

3. |

покупные полуфабрикаты |

|

|

4. |

топливо и энергия на |

|

По видам расходов |

|

технологические цели |

|

5. |

оплата труда |

||

|

|||

|

|

производственных рабочих |

|

|

6. |

отчисления на социальные |

|

|

По статьям калькуляции |

нужды |

|

|

7. |

расходы на подготовку и |

|

|

|

освоение производства |

|

|

8. |

общепроизводственные |

|

|

|

расходы |

|

|

9. |

общехозяйственные расходы |

|

|

10. |

потери от брака |

|

|

11. |

прочие производственные |

|

|

|

расходы |

|

|

12. |

расходы на продажу |

По месту возникновения

По видам продукции (работ, услуг)

По производствам, цехам, участкам и другим структурным

подразделениям По видам продукции (работ, услуг)

Методы калькулирования себестоимости

Нормативный метод применяется при четкой организации

производства, отлаженности технологических процессов, наличии технически обоснованных норм расхода ресурсов.

Позаказный метод используется в индивидуальном или мелкосерийном производстве (отдельный производственный заказ).

Попередельный метод используется в массовом, крупносерийном производстве, где производственный процесс состоит из последовательных стадий (переделов), перерабатывающих исходный материал от начала обработки до получения из него готового изделия.

Попроцессный метод применяется и для массовых типов производств, где производится одинаковая продукция, например поточное производство телевизоров, автомобилей.

Система счетов для учета затрат на производство

20 «Основное производство»

21 «Полуфабрикаты собственного производства»

23 «Вспомогательные производства»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

28 «Брак в производстве»

29 «Обслуживающие производства и хозяйства»  96 «Резервы предстоящих расходов»

96 «Резервы предстоящих расходов»

97 «Расходы будущих периодов»