КОНТРОЛЬНЫЕ ТЕСТЫ налоги

.docПродолжение табл. 3

|

196. |

На территории Свердловской области сумма транспортного налога, подлежащая уплате в бюджет организациями, исчисляется |

||

|

|

а |

Ежемесячно самостоятельно |

|

|

|

б |

Ежегодно самостоятельно |

|

|

|

в |

Налоговыми органами на основании сведений, предоставляемых соответствующими организациями |

|

|

197. |

На территории Свердловской области сумма транспортного налога, подлежащая уплате в бюджет физическими лицами, исчисляется |

||

|

|

а |

Ежемесячно самостоятельно |

|

|

|

б |

Ежегодно самостоятельно |

|

|

|

в |

Налоговыми органами на основании сведений, предоставляемых соответствующими организациями |

|

|

Налог на игорный бизнес. |

|||

|

198. |

Игорный бизнес – это |

||

|

|

а |

Предпринимательская деятельность, связанная с извлечением организациями или ИП доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг |

|

|

|

б |

Основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора), исход которого зависит от события, относительно которого неизвестно, наступит оно или нет |

|

|

|

в |

Специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате |

|

|

199. |

Пари - это |

||

|

|

а |

Предпринимательская деятельность, связанная с извлечением организациями или ИП доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг |

|

|

|

б |

Основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора), исход которого зависит от события, относительно которого неизвестно, наступит оно или нет |

|

|

|

в |

Специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате |

|

|

200. |

Касса тотализатора или букмекерской конторы - это |

||

|

|

а |

Предпринимательская деятельность, связанная с извлечением организациями или ИП доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг |

|

|

|

б |

Основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора), исход которого зависит от события, относительно которого неизвестно, наступит оно или нет |

|

|

|

в |

Специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате |

|

|

201. |

Какие виды игорного бизнеса могут осуществляться вне игорной зоны? |

||

|

|

а |

Тотализаторы и букмекерские конторы |

|

|

|

б |

Использование игровых автоматов |

|

|

|

в |

Казино |

|

|

202. |

Объектами налогообложения по налогу на игорный бизнес признаются: |

||

|

|

а |

Игровой стол и (или) игровой автомат |

|

|

|

б |

Касса тотализатора и (или) касса букмекерской конторы |

|

|

|

в |

Объекты, указанные в пунктах а и б |

|

|

203. |

Налоговым периодом по налогу на игорный бизнес признается |

||

|

|

а |

Квартал |

|

|

|

б |

Календарный месяц |

|

|

|

в |

Календарный год |

|

Продолжение табл. 3

|

204. |

По отношению к уровню правления налог на игорный бизнес является |

|

|

|

а |

Федеральным налогом |

|

|

б |

Региональным налогом |

|

|

в |

Местным налогом |

|

Налог на имущество организаций |

||

|

205. |

Налогоплательщиками налога на имущество организаций являются: |

|

|

|

а |

российские организации |

|

|

б |

иностранные организации, осуществляющие свою деятельность на территории РФ и имеющие на этой территории имущество |

|

|

в |

субъекты, указанные в пунктах а) и б) |

|

206. |

Налоговой базой по налогу на имущество организаций является: |

|

|

|

а |

среднегодовая стоимость имущества, рассчитанная исходя из его остаточной стоимости, сформированной по правилам бухгалтерского учета |

|

|

б |

среднегодовая стоимость имущества, рассчитанная исходя из его остаточной стоимости, сформированной по правилам налогового учета |

|

|

в |

остаточная стоимость имущества, сформированная по правилам бухгалтерского учета |

|

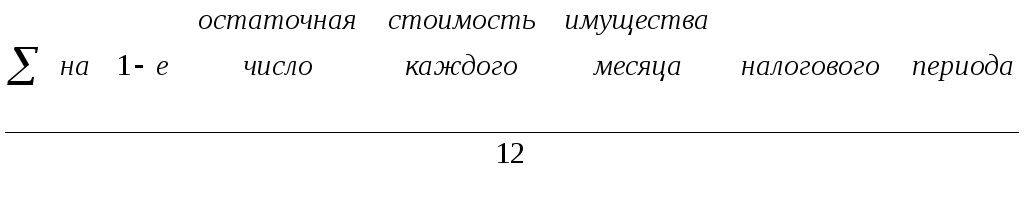

207. |

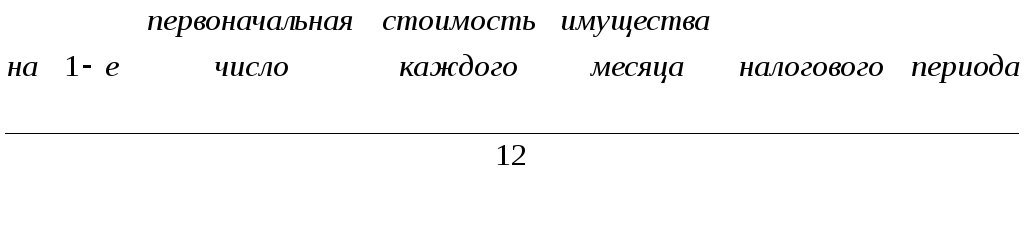

По отношению к уровню правления налог на имущество организаций является |

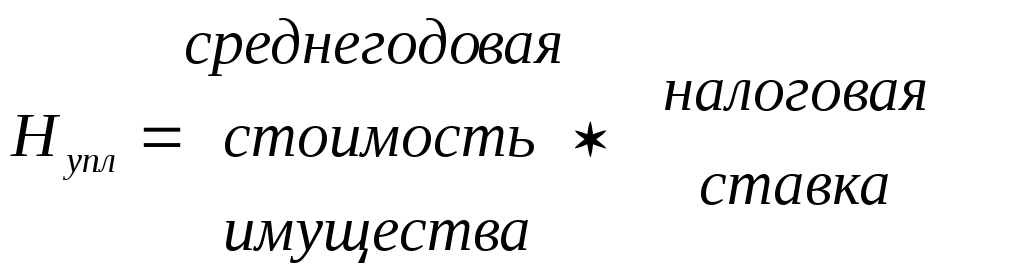

|

|

|

а |

местным налогом |

|

|

б |

федеральным налогом |

|

|

в |

региональным налогом |

|

208. |

При определении налоговой базы по налогу на имущество организаций, среднегодовая стоимость имущества определяется исходя из |

|

|

|

а |

первоначальной стоимости имущества, сформированной по правилам бухгалтерского учета |

|

|

б |

остаточной стоимости имущества, сформированной по правилам бухгалтерского учета |

|

|

в |

остаточной стоимости имущества, сформированной по правилам налогового учета |

|

209. |

Максимальная ставка по налогу на имущество организаций, установленная НК РФ, составляет |

|

|

|

а |

2,2% |

|

|

б |

2,0% |

|

|

в |

1,4% |

|

210. |

При расчете налога на имущество организаций среднегодовая стоимость имущества определяется по формуле |

|

|

|

а |

|

|

|

б |

|

|

|

в |

|

Продолжение табл. 3

|

211. |

При расчете авансового платежа по налогу на имущество организаций средняя стоимость имущества за отчетный период определяется по формуле: |

||

|

|

а |

|

|

|

|

б |

|

|

|

|

В |

|

|

|

212. |

Сумма налога на имущество организаций к уплате за налоговый период определяется по формуле: |

||

|

|

а |

|

|

|

|

б |

|

|

|

|

в |

|

|

|

213. |

Сумма авансового платежа по налогу на имущество организаций по итогам отчетных периодов определяется по формуле: |

||

|

|

а |

|

|

|

|

б |

|

|

|

|

в |

|

|

|

214. |

Какой элемент налога на имущество организаций устанавливается законами субъектов РФ в порядке и пределах, установленных НК РФ? |

||

|

|

а |

Объект налогообложения |

|

|

|

б |

Налоговая ставка |

|

|

|

в |

Порядок исчисления налога |

|

Продолжение табл. 3

|

Тема 5. Местные налоги |

||||

|

Земельный налог |

||||

|

215. |

Налогоплательщиками земельного налога признаются |

|||

|

|

а |

Организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения |

||

|

|

б |

Организации, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения |

||

|

|

в |

Организации и физические лица, арендующие земельные участки |

||

|

216. |

Налоговая база по земельному налогу определяется |

|||

|

|

а |

Как площадь земельных участков, признаваемых объектом налогообложения, в квадратных метрах |

||

|

|

б |

Как кадастровая стоимость земельных участков, признаваемых объектом налогообложения |

||

|

|

в |

Как рыночная стоимость земельных участков, признаваемых объектом налогообложения |

||

|

217. |

Налоговым периодом по земельному налогу признается |

|||

|

|

а |

Квартал |

||

|

|

б |

Календарный месяц |

||

|

|

в |

Календарный год |

||

|

218. |

Отчетные периоды по земельному налогу установлены для |

|||

|

|

а |

Организаций и индивидуальных предпринимателей |

||

|

|

б |

Физических лиц, не признаваемых ИП |

||

|

|

в |

Лиц, указанных в пунктах а и б |

||

|

219. |

Сумма земельного налога в отношении земельных участков, принадлежащих физическим лицам, исчисляется |

|||

|

|

а |

Ежемесячно самостоятельно |

||

|

|

б |

Ежегодно самостоятельно |

||

|

|

в |

Налоговыми органами на основании сведений, предоставляемых соответствующими организациями |

||

|

220. |

Сумма земельного налога в отношении земельных участков, принадлежащих организациям и ИП, исчисляется |

|||

|

|

а |

Самостоятельно по итогам отчетных и налогового периодов |

||

|

|

б |

Самостоятельно по итогам налогового периода |

||

|

|

в |

Налоговыми органами на основании сведений, предоставляемых соответствующими организациями |

||

|

221. |

По отношению к уровню правления земельный налог является |

|||

|

|

а |

Федеральным налогом |

||

|

|

б |

Региональным налогом |

||

|

|

в |

Местным налогом |

||

|

Налог на имущество физических лиц |

||||

|

222. |

Налогоплательщиками налога на имущество физических лиц признаются: |

|||

|

|

а |

Физические лица – резиденты и нерезиденты РФ |

||

|

|

б |

Физические лица – собственники имущества, признаваемого объектом налогообложения |

||

|

|

в |

Физические лица – собственники и арендаторы имущества, признаваемого объектом налогообложения |

||

|

223. |

Объектом налогообложения по налогу на имущество физических лиц признаётся: |

|||

|

|

а |

Недвижимое имущество, находящееся на территории РФ (жилые дома, квартиры, дачи, гаражи, иные строения, помещения и сооружения) |

||

|

|

б |

Недвижимое имущество, принадлежащее на праве собственности резидентам РФ (жилые дома, квартиры, дачи, гаражи, иные строения, помещения и сооружения) |

||

|

|

в |

Движимое и недвижимое имущество, находящееся на территории РФ |

||

|

224. |

Порядок исчисления налога на имущество физических лиц: |

|||

|

|

а |

Исчисляется налоговыми органами на основании рыночной стоимости имущества по состоянию на 1 января каждого года |

||

|

|

б |

Исчисляется физическими лицами самостоятельно на основании данных об инвентаризационной стоимости имущества по состоянию на 1 января каждого года на основании уведомления специализированных органов |

||

|

|

в |

Исчисляется налоговыми органами на основании данных об инвентаризационной стоимости имущества по состоянию на 1 января каждого года |

||

Продолжение табл. 3

|

225. |

Налоговым периодом по налогу на имущество физических лиц признается: |

|||

|

|

а |

Квартал |

||

|

|

б |

Календарный месяц |

||

|

|

в |

Календарный год |

||

|

226. |

По отношению к уровню правления налог на имущество физических лиц является |

|||

|

|

а |

Федеральным налогом |

||

|

|

б |

Региональным налогом |

||

|

|

в |

Местным налогом |

||

|

Тема 6. Специальные налоговые режимы |

||||

|

УСНО |

||||

|

227. |

Переход на упрощенную систему налогообложения и возврат к общему режиму налогообложения |

|||

|

|

а |

Производится в добровольном порядке |

||

|

|

б |

Производится в добровольном порядке (при соблюдении установленных критериев) |

||

|

|

в |

Производится в обязательном порядке (при соблюдении установленных критериев) |

||

|

228. |

Ограничения на применение УСН для организаций и индивидуальных предпринимателей по численности работников установлены в размере |

|||

|

|

а |

Средняя численность работников за налоговый период не должна превышать 100 человек |

||

|

|

б |

Средняя численность работников за каждый месяц не должна превышать 100 человек |

||

|

|

в |

Средняя численность работников за налоговый период не должна превышать 50 человек |

||

|

229. |

Ограничения на применение УСН для организаций установлены по следующим показателям: |

|||

|

|

а |

Размер доходов от реализации, вид деятельности, система налогообложения, численность работников, стоимость имущества |

||

|

|

б |

Размер доходов от реализации и от прочей деятельности, вид деятельности, система налогообложения, структура организации, форма собственности и структура уставного капитала, численность работников, стоимость имущества |

||

|

|

в |

Размер доходов от реализации, вид деятельности, система налогообложения, структура организации, форма собственности и структура уставного капитала, численность работников, стоимость имущества |

||

|

230. |

Налоги, от которых освобождены организации - плательщики единого налога при применении упрощенной системы налогообложения: |

|||

|

|

а |

Налог на прибыль организаций, налог на добавленную стоимость |

||

|

|

б |

Налог на прибыль организаций, налог на имущество организаций, налог на добавленную стоимость |

||

|

|

в |

Налог на прибыль организаций, налог на имущество организаций, налог на добавленную стоимость (по желанию налогоплательщика) |

||

|

231. |

Налоги, от которых освобождены ИП - плательщики единого налога при применении упрощенной системы налогообложения: |

|||

|

|

а |

Налог на доходы физических лиц – в отношении доходов, полученных от предпринимательской деятельности и налог на имущество физических лиц – в отношении имущества, которое используется для предпринимательской деятельности |

||

|

|

б |

Налог на добавленную стоимость |

||

|

|

в |

Налоги, указанные в пунктах а и б |

||

|

232. |

Налогоплательщик, перешедший с упрощенной системы налогообложения (УСН) на иной режим налогообложения, вновь перейти на УСН … |

|||

|

|

а |

вправе не ранее чем через один год после того, как он утратил право на применение УСН |

||

|

|

б |

вправе со следующего календарного года |

||

|

|

в |

не вправе в течение всего срока деятельности организации |

||

|

233. |

Объектом налогообложения при упрощенной системе налогообложения являются |

|||

|

|

а |

Доходы |

||

|

|

б |

Доходы, уменьшенные на величину расходов |

||

|

|

в |

Объекты, перечисленные в пунктах а и б по выбору налогоплательщика |

||

|

234. |

В каком(их) случае(ях) при применении упрощенной системы налогообложения (УСН) уплачивается минимальный налог? |

|||

|

|

а |

Исчисленный за год налог составляет менее 1% от доходов, если налогоплательщик применяет объект налогообложения по УСН «доходы, уменьшенные на величину произведенных расходов» |

||

|

|

б |

По итогам года получен убыток и сумма единого налога, исчисленного в общем порядке, равна нулю |

||

|

|

в |

В случаях, указанных в пунктах а и б |

||