КАФЕДРА МАТЕМАТИЧЕСКИХ МЕТОДОВ ИССЛЕДОВАНИЯ ЭКОМКИ

Курсовая работа

по дисциплине “Эконометрика”

Тема: Эконометрическая модель уровня образования РФ и её анализ.

Выполнила студентка 130- 2 группы

2 курса

факультета очно-заочного обучения

Утимишева Анна Геннадьевна

_________________________________

(подпись)

Научный руководитель:

старший преподаватель Анисифоров Б. А.

_____________________

(оценка)

_____________________

(дата защиты)

_____________________

(подпись)

Санкт-Петербург

2015Г. Содержание

СОДЕРЖАНИЕ 2

Введение.

Тема моей курсовой работы: «Эконометрическая модель образования в РФ». Данный вопрос очень актуален в наши дни, так как уровень образования сильно отличается в разных регионах страны. Мои исследования помогут определить наиболее значимый фактор, влияющий на уровень образования.

Исходные данные взяты из статистического ежегодника “Регионы России. Социально-экономические показатели”, издание Федеральной службой государственной статистически РФ “РОССТАТ”.

Для составления модели уровня жизни населения выбрана модель множественной линейной регрессии с пятью факторами.

y – число студентов, обучающихся по программам бакалавриат, специалитета, магистратуры (тыс. человек)

x1 – ВРП, млн. руб.

x2 – число образовательных организаций высшего образования

x3 – численность профессорского-преподавательского персонала в высшем образовании

х4 - число персональных компьютеров используемых в учебных целях (на 1000 студентов)

х5 -численность занятых в экономике с высшим и средним проф. образованием

Глава 1. Выбор экономических факторов, построение модели.

1.1.

Построение

выборочных

парных линейных регрессий результативного

признака

![]() для

каждого

из k

= 3 факторов,

для

каждого

из k

= 3 факторов,

![]() ,

,![]() ,

…,

,

…,![]() .

.

Построение выборочных парных линейных регрессий выполняется для предварительного отбора наиболее существенных факторов, с помощью функции «ЛИНЕЙН», а также с помощью анализа данных (Данные - анализ данных – регрессия) (см. приложение 1. П. 1.1)

Регрессия

y

на x1:

y

= 0,0353·x1

+ 22021, R²

= 0,1012,

![]() 0,3181,F

= 8,44

0,3181,F

= 8,44

Регрессия

y

на x2

y

= 0,21,171·x2

+ 172136, R²

= 0,8786,

![]() 0,93734,F=542.9

0,93734,F=542.9

Регрессия

y

на x3

у = 10.992х3 + 486405 R²

= 0,71 ![]() 0,8425,

F

= 183.5

0,8425,

F

= 183.5

В

каждом

случае выполнено построение поля

корреляции, вычислены коэффициенты

уравнения выборочной парной линейной

регрессии, вычислены коэффициенты

детерминации и корреляции, вычислены

значеня

![]() статистики, проверка статистической

значимости коэффициентов регрессии

статистики, проверка статистической

значимости коэффициентов регрессии![]() ,

,![]() ,

,![]() и уравнения регрессии в целом;

и уравнения регрессии в целом;

Вывод. Частные парные регрессии показывают – что не все три фактора могут быть включены в модель множественной регрессии, т.к. коэффициент детерминации у одного из них меньше 0,3. (см. приложение 1, п.1.1)

1.2. Проверка мультиколлинеарности факторов.

Для дальнейшей работы с данными, нам нужно убедиться в том, что в модели отсутствует мультиколлинеарность.

Мультиколлинеарность — тесная корреляционная взаимосвязь между отбираемыми для анализа факторами xi , совместно воздействующими на результирующий признак y, которая затрудняет оценивание регрессионных параметров и разделение влияния объясняющих факторов на поведение зависимой переменной.

Оценки

параметров регрессии

![]() и

коэффициентов корреляции

и

коэффициентов корреляции![]() оказываются нестабильными как в

отношении статистической значимости,

так и по величине и знаку (например,

коэффициентов корреляции). Следовательно,

они ненадежны. При этом значение

коэффициента детерминацииR2

может быть высоким, свидетельствуя об

адекватности модели.

Для проверки

появления мультиколлинеарности

вычисляются матрицы коэффициентов

корреляции (частной) для всех объясняющих

переменных. Если коэффициенты корреляции

между отдельными объясняющими переменными

велики

оказываются нестабильными как в

отношении статистической значимости,

так и по величине и знаку (например,

коэффициентов корреляции). Следовательно,

они ненадежны. При этом значение

коэффициента детерминацииR2

может быть высоким, свидетельствуя об

адекватности модели.

Для проверки

появления мультиколлинеарности

вычисляются матрицы коэффициентов

корреляции (частной) для всех объясняющих

переменных. Если коэффициенты корреляции

между отдельными объясняющими переменными

велики

![]() ,

то они коллинеарны.

,

то они коллинеарны.

Признаком

мультиколлинеарности может быть близость

к нулю матрицы

![]() .

.

Однако не существует точных критериев, в соответствии с которыми можно установить наличие или отсутствие мультиколлинеарности отрицательно влияющей на качество выбранной модели регрессии. (см. приложение 1 п.1.2)

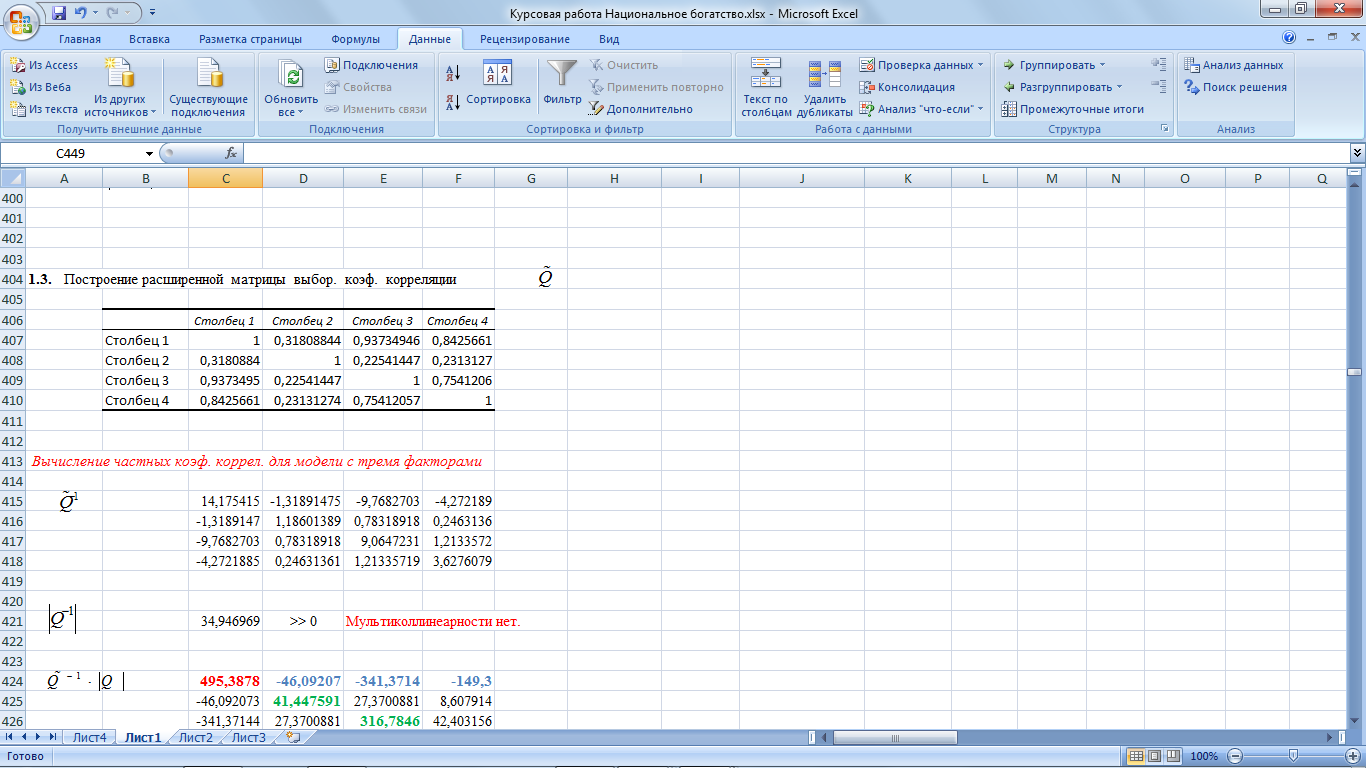

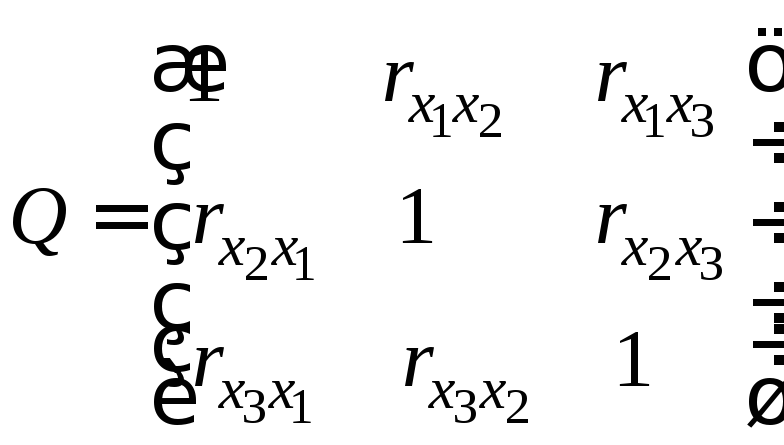

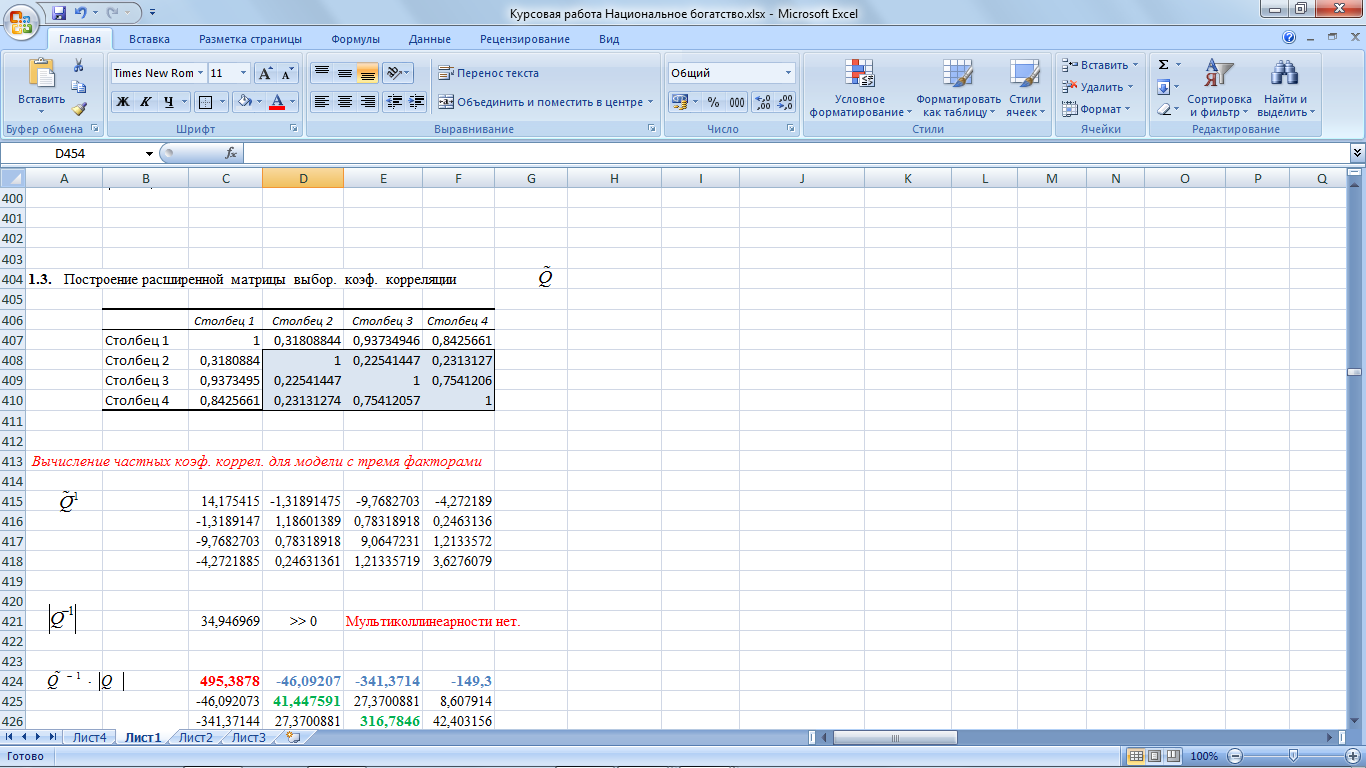

1.3. Построение матрицы Q выборочных коэффициентов корреляции.

Для

выявления коррелированных факторных

переменных с

помощью функции КОРРЕЛЯЦИЯ

Пакета Анализа

составляется

расширенная

корреляционная

матрицу

![]() .

.

Расширенная

матрица выборочных коэффициентов

корреляции для результативного признака

y

и трех

переменных

![]() имеет вид:

имеет вид:

Матрица выборочных межфакторных коэффициентов корреляции имеет вид:

Вывод. После выполнения пунктов 1.1, 1.2, 1.3 можно сделать анализ результатов и предварительный отбор факторов для включения их в модели множественной регрессии. (см. приложение 1, п.1.3)

1.4.

Вычисление коэффициентов выборочной

множественной регрессии

![]() .

С помощью функции «ЛИНЕЙН» с двумя

факторными переменными. (см. приложение

1, п.1.4)

.

С помощью функции «ЛИНЕЙН» с двумя

факторными переменными. (см. приложение

1, п.1.4)