Формирование финансовых ресурсов предприятий (организаций)

Финансовые ресурсы предприятия — это совокупность всех денежных средств и поступлений, имеющихся в распоряжении хозяйствующего субъекта.

На уровне предприятия финансовые ресурсы используются на образование денежных фондов целевого назначения (фондоплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государствен- ным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, ма- териалов, оплату труда и др.

Финансовые ресурсы предприятий формируются за счетсобственных средств предприятий и привлеченных средств. Основным источником формирования финансовых ресурсов на предприятии является прибыль.

Прибыль — это денежное выражение накоплений, созда-ваемых предприятиями любой формы собственности. Как эконо- мическая категория она характеризует финансовый результат деятельности предприятия.

Прибыль выполняет две функции:

во-первых, основного источника финансовых ресурсов для расширенного воспроизводства;

во-вторых, источника доходов государственного бюджета. Вприбылисконцентрированыэкономическиеинтересы государства, хозяйствующих субъектов и каждого работника.Прибыль характеризует все стороны финансово-хозяйственной деятельности предприятий, поэтому рост прибыли хозяйствую- щих субъектов свидетельствует об увеличении финансовых

резервов и укреплении финансовой системы государства.

Конечным результатом производственной и финансово-хо- зяйственной деятельности организаций является получение ба-

лансовой прибыли, которая включает прибыль от производства и реализации основной продукции (работ, услуг), от реализации прочей продукции, а также сальдо прибылей и убытков от вне- реализационных операций (штрафы, пени, неустойки и т. п.).

Наряду с прибылью на предприятиях имеются и другие источники формирования финансовых ресурсов.

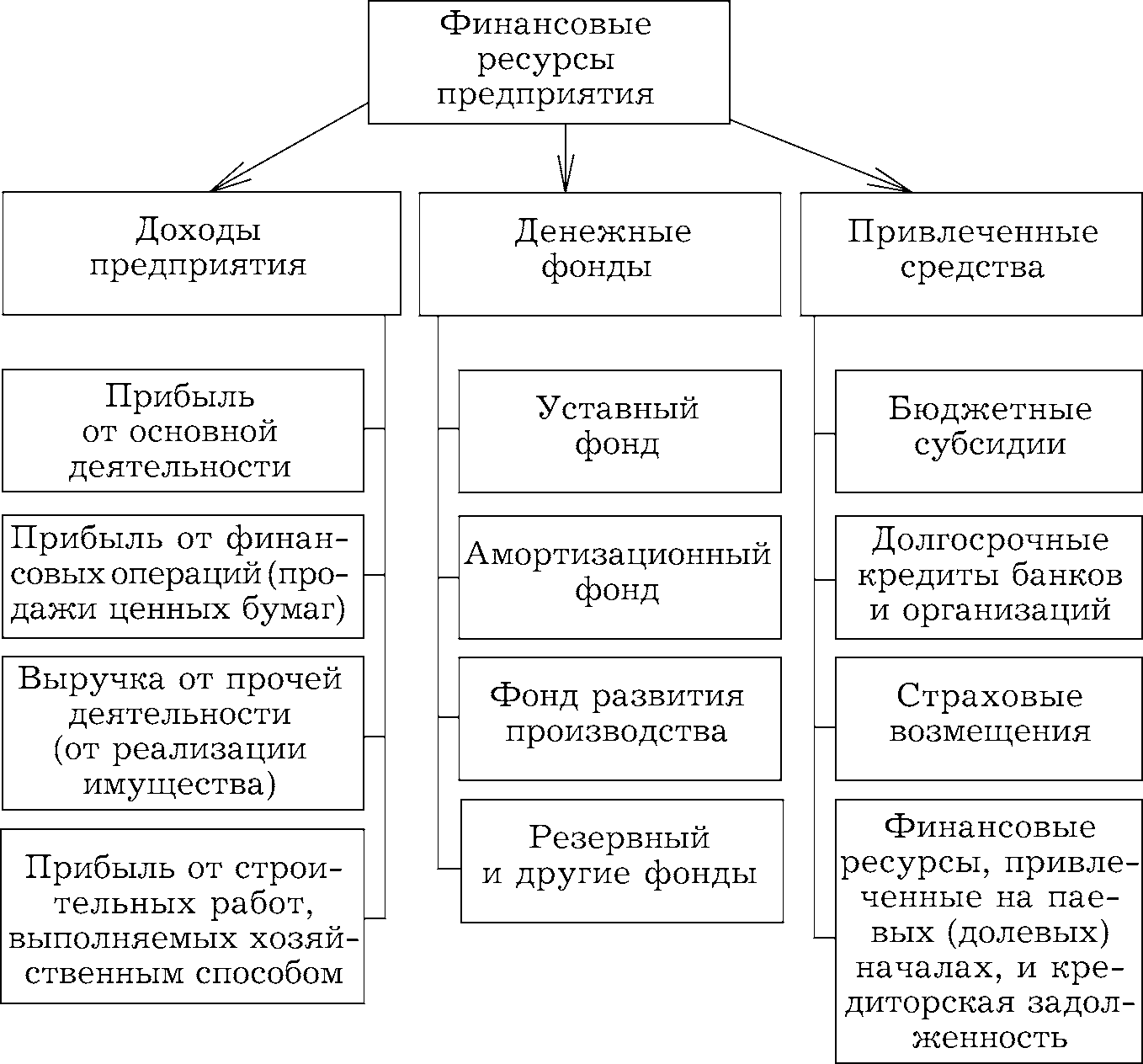

Структура и источники финансовых ресурсов предприятия показаны на рис. 3.1.

Рис. 3.1. Структура и источники финансовых ресурсов предприятия (организации)

По мере перехода экономики к рыночным отношениям точка зрения на формирование финансовых ресурсов постепенно ме-няется. Однако принципы формирования финансовых ресурсов предприятий имеют определенную стабильность.

Общими принципами организации финансовых ресурсов являются:

Принцип 1. Финансовые ресурсы на предприятиях форми- руются за счет собственных средств, субсидий и привлеченных средств.

Первоначальное создание собственных финансовых ресур- сов происходит в момент учреждения предприятия (организа- ции), когда образуется уставный фонд (уставный капитал).

Источниками образования уставного фонда в зависимости от организационно-правовых форм предприятий могут быть:

акционерный капитал (в акционерных обществах);

паевые взносы членов (в потребительских обществах, производственных кооперативах);

отраслевые финансовые ресурсы (на предприятиях и в

союзах);

долгосрочный кредит (в организациях любой формы соб- ственности);

бюджетные средства (на государственных и муниципаль-

ных предприятиях).

Основными источниками финансовых ресурсов на дейст- вующих предприятиях выступает выручка от реализованной продукции (работ, услуг), за счет которой образуются валовой доход и прибыль, а также амортизационные отчисления. Час- тично они формируются за счет поступлений в порядке пере-распределения средств (страховое возмещение, дивиденды, бюджетные субсидии).

Принцип 2. Финансовая деятельность предприятий пла- нируется на предстоящий хозяйственный год с учетом показа- телей и результатов деятельности за прошлый и прогнозов на предстоящий период. Некоторые экономисты полагают, что со-ставление финансовых планов в условиях рынка не обязательно. Однако вполне можно утверждать, что в современных условиях

перехода к рыночной экономике финансовые планы необходимы прежде всего для самих предприятий.

Цель составления финансовых планов — определение воз- можных финансовых ресурсов, капитала и резервов на основе прогнозирования объемов хозяйственной деятельности, дохо- дов и расходов. В планах закладывается создание финансовых резервов и отчисления в централизованные фонды. В планах отражается направление финансовых средств на финансиро- вание оборотных средств в основной деятельности и на финан- сирование инвестиционной деятельности (образование фонда капитальных вложений).

Принцип 3. Обеспечение сохранности собственных оборот- ных средств. Предполагается, что оборотные средства должны сохраняться в полном объеме. Если сумма собственных оборот-ных средств будет уменьшаться, то предприятие может потерять финансовую устойчивость и в конечном счете стать банкротом.