Расчеты по налогу на добавленную стоимость

Следует руководствоваться:

1) Налоговый кодекс РФ

2) Инструкция по применению Плана счетов.

3) Методические указания по учету МПЗ, утвержденных Минфином РФ.

4) Постановление Правительства РФ от 26 декабря 2011 года № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

НДСупл

НДСполуч

НДСупл к вычету

Движение

сумм НДС

Движение

сумм НДС

Рис. 2.1. Система расчетов по НДС

Учет материально-производственных запасов

При отражении в учете МПЗ следует руководствоваться:

1) ПБУ 5/01 «Учет материально-производственных запасов»,

2) Инструкцией по применению Плана счетов,

3) Методическими указаниями по учету МПЗ.

Структура счета 10 «Материалы»

|

Дебет |

Кредит | ||

|

Сн = остаток материалов на начало месяца (по фактической себестоимости или по учетным ценам) |

| ||

|

|

Поступление материалов (по фактической себестоимости или по учетным ценам) в течение отчетного периода. |

Списание материалов в производство (по фактической себестоимости или учетной цене).

Прочее выбытие материалов (по фактической себестоимости или по учетным ценам). |

|

|

ОбД |

ОбК | ||

|

Ск = остаток материалов на конец отчетного периода (по фактической себестоимости или учетной цене) |

| ||

I метод: поступление материалов отражается по дебету счета 10 по фактической себестоимости.

II метод: учет поступления материалов ведется по дебету субсчета 10.1 по фактической договорной стоимости, а суммы тзр учитываются на отдельном субсчете 10.Тзр, открытому к счету 10

.

.

.

.

Пример 3.2. На начало месяца Сн(10.1) = 3000, Сн(10.ТЗР) = 800. В течение месяца на склад оприходованы материалы от поставщика на сумму 11800 руб., в том числе НДС 18 %. Акцептован счет транспортной организации за доставку материалов на сумму 509 руб., в том числе НДС 18 %. В течение месяца с субсчета 10.1 списано материалов в производство на сумму 4000 руб. Определить сумму ТЗР, относящуюся к списанным материалам, списать сумму ТЗР на счет учета затрат на производство.

1) Д 10.1 К 60 10 000 руб. – оприходованы материалы на склад;

2) Д 19 К 60 1 800 руб. – НДС по приобретенным материалам;

3) Д 10.ТЗР К 60 500 руб. – транспортные расходы;

4) Д 19 К 60 9 руб. – НДС по транспортным расходам;

5) Д 20 К 10.1 4000 руб. – материалы отпущены в производство;

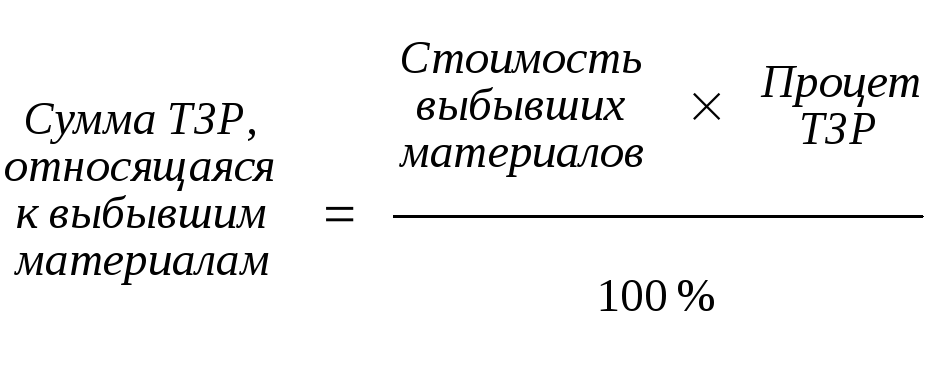

6) Рассчитаем процент ТЗР:

.

.

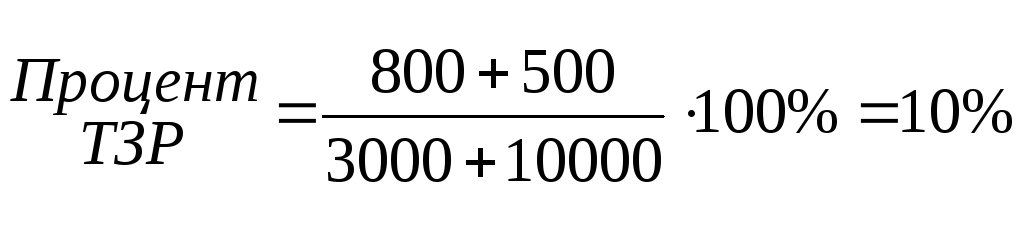

7) Найдем сумму ТЗР, относящуюся к отпущенным материалам:

.

.

8) Д 20 К 10.ТЗР 400 руб. – в затратах на производство продукции учтена стоимость ТЗР, относящаяся к отпущенным материалам

9) Ск (10.1) = Сн (10.1) + ОбД (10.1) – ОбК (10.1) = 3000 + 10000 – 4000 = 9000 (руб.)

Ск (10.ТЗР) = Сн (10.ТЗР) + ОбД (10.ТЗР) – ОбК (10.ТЗР) = 800 + 500 – 400 = 900 (руб.)

Тогда на конец месяца по строке бухгалтерского баланса 211 «Сырьё, материалы» следует отразить сумму Ск (10.1) + Ск (10.ТЗР) = 9000 + 900 = 9900 (руб.)

III метод. Учет поступления материально-производственных запасов с использованием счетов 15 и 16.

Пример 3.3. Остатки по счетам:

|

Номер счета |

Остаток на начало месяца, руб. |

|

10 |

10 000 – по учетным ценам |

|

16 |

500 - перерасход |

Хозяйственные операции за месяц

|

№ п/п |

Наименование хозяйственной операции |

Сумма, руб. |

Корреспон-денция счетов |

|

В течение месяца | |||

|

1 |

Акцептован счет поставщика материалов на сумму 11 800 руб., в том числе НДС 18% |

10 000 1 800 |

Д 15 К 60 Д 19 К 60 |

|

2 |

Поступившие материалы оприходованы на склад по учетной цене 9000 руб. |

9 000 |

Д 10 К 15 |

|

3 |

Акцептован счет транспортной организации за доставку материалов 590 руб., в т.ч. НДС 18 % |

500 90 |

Д 15 К 60 Д 19 К 60 |

|

4 |

НДС принят к вычету (1 800 + 90) |

1 890 |

Д 68.НДС К 19 |

|

5 |

Оплачено поставщику |

11 800 |

Д 60 К 51 |

|

6 |

Оплачено транспортной организации |

590 |

Д 60 К 51 |

|

7 |

Материалы отпущены в производство по учетной стоимости на 15 000 руб. |

15 000 |

Д 20 К 10 |

|

В конце месяца | |||

|

8 |

Списываются отклонения фактической себестоимости поступивших материалов от их учетной стоимости: ОбД(сч.15) – ОбК(сч.15) = = 10 000 (оп.1) + 500 (оп.3) – 9000 (оп.2) = 1500 - перерасход |

1 500 |

Д 16 К 15 |

|

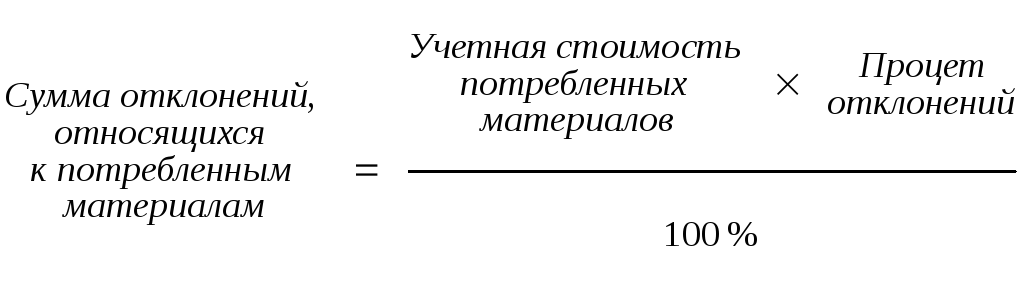

9 |

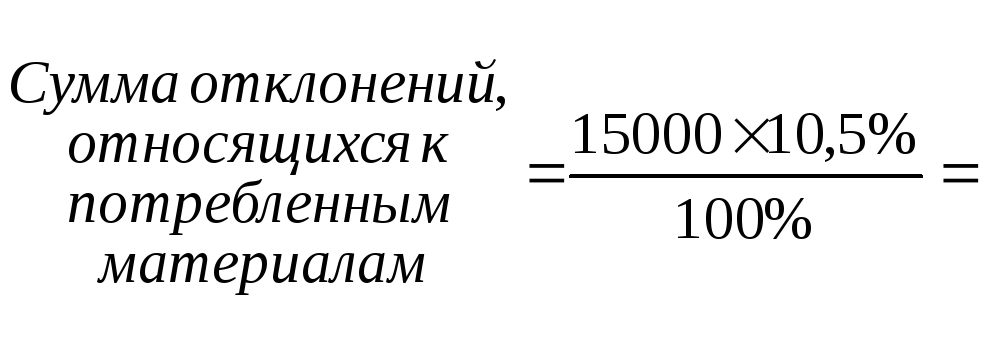

Списываются в затраты на производство отклонения, относящиеся к потребленным материалам:

|

1575 |

Д 20 К 16 |

=10,5%

=10,5% 1575

1575

Д 51 К Д 60 К

Д 15 К Д 10

К Д 20

51 К Д 60 К

Д 15 К Д 10

К Д 20

Д 16 К

Д 19 К

Д 68 К

Рис. 3.1. Схема учета материалов с использованием счетов 15, 16