N – прогнозируемая потребность в денежных средствах в периоде;

P– единовременные расходы по конвертации денежных средств в ценные бумаги;

R– приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям

Таким образом, средний запас денежных средств составляет Q\2, а общее количество сделок по конвертации ценных бумаг в денежные средства (K) равно:

K=N:Q

Общие расходы (S) по реализации такой политики управления денежными средствами составят:

S=PK+R

Первое слагаемое в формуле представляет собой прямые расходы, второе – упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера-Орра

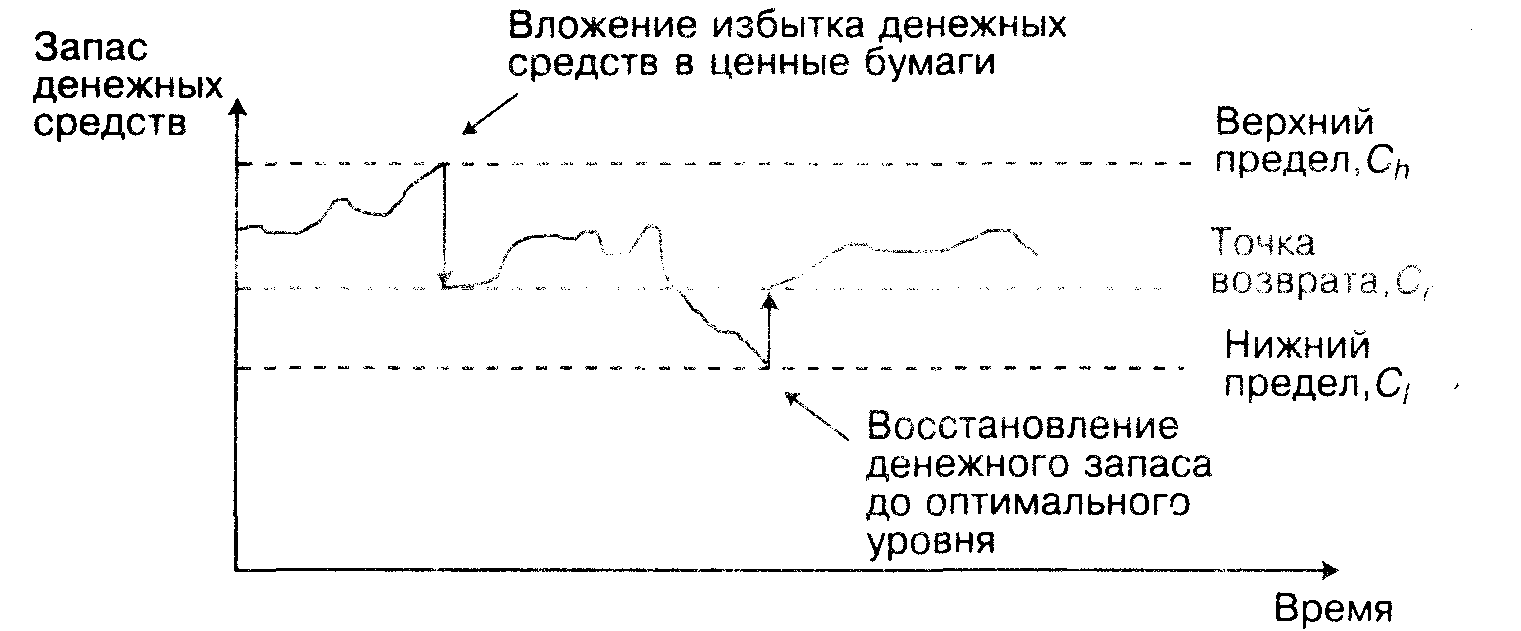

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности остаток средств на расчетном счете изменяется случайным образом, возможны и значительные колебания. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела (рисунок ).

Рисунок . Модель Миллера- Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

Устанавливается минимальная величина денежных средств (Сl), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Var)

Определяются расходы (Zs) по хранению средств на расчетном счете ( обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной, аналогом такого вида расходов являются комиссионные, уплачиваемые в пунктах обмена валюты).

Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле

R = 3

Рассчитывают верхнюю границу денежных средств на расчетном счете (Ch), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ch

=C1+

Тема 10. Денежные потоки и методы их оценки

Классификация денежных потоков

В хозяйственной деятельности предприятия важнейшую роль играют денежные потоки (ДП). По сути, они затрагивают все ключевые аспекты управления деятельностью предприятия: операционную, инвестиционную и финансовую. Совокупность распределенных во времени поступлений и выплат денежных средств предприятия, генерируемых его хозяйственной деятельностью, представляет собой денежный поток. Все многообразие денежных потоков, которые возникают на предприятии, можно классифицировать по ряду потенциально возможных на практике характерных признаков.

По масштабам обслуживания хозяйственного процесса

- Денежный поток предприятия в целом.

- Денежный поток по отдельным хозяйственным операциям.

- Денежный поток каждого структурного подразделения в отдельности становится самостоятельным предметом исследования в результате выделения филиалов, представительств и структурных подразделений предприятия как субъектов управления.

По видам финансово-хозяйственной деятельности предприятия

- совокупный денежный поток

- денежный поток от текущей деятельности

- денежный поток от инвестиционной деятельности

- денежный поток от финансовой деятельности

По форме осуществления:

- особенностью безналичного денежного потока является его формирование на предприятии только в виде записей на бухгалтерских счетах;

- наличный денежный поток

В зависимости от сферы обращения:

- внешний денежный поток

- внутренний денежный поток

По продолжительности

- краткосрочный денежный поток

- долгосрочный денежный поток

По достаточности объема денежных средств:

- избыточный денежный поток

- дефицитный денежный поток

- оптимальный денежный поток

В зависимости от вида валюты:

- денежный поток в национальной валюте

- денежный поток в иностранной валюте

По предсказуемости:

- планируемый денежный поток

- не планируемый денежный поток в случае,

В зависимости от непрерывности формирования:

- регулярный денежный поток

- дискретный денежный поток

В зависимости от стабильности временных интервалов формирования:

- регулярный денежный поток с равномерными временными интервалами

- регулярный денежный поток с неравномерными временными интервалами

В зависимости от оценки во времени:

- текущий денежный поток;

- будущий денежный поток

Денежный поток от операционной деятельности

Предусматривает :

- поступление денежных средств от реализации продуктов и услуг, а также полученные авансы от покупателей

- выплаты поставщикам за сырье, материалы, услуги и т.п.

- прямые и накладные расходы, а также текущие процентные платежи

- выплаты налогов и взносов в бюджетные и внебюджетные фонды

Главным элементом поступлений от основной деятельности является чистая выручка от реализации товаров и услуг.

Денежные потоки от инвестиционной и финансовой деятельности

При оценке денежных потоков, возникающих в результате инвестиционной деятельности, рассматриваются затраты на приобретение основных и нематериальных активов, а также долгосрочные финансовые вложения и доходы от реализации имущества и долгосрочных вложений.

Финансовая деятельность связана с формированием структуры капитала и включает потоки средств от его привлечения (эмиссия акций и облигаций, получение кредитов и т.п.), а также денежные потоки кредиторам и собственникам.

Притоки средств от финансовой деятельности:

долгосрочные и краткосрочные займы;

поступления от эмиссии ценных бумаг (акций, облигаций, векселей);

бюджетные ассигнования, субсидии;

полученные гранты.

Соответственно оттоки возникают в результате:

погашения кредитов, векселей, облигаций, закладных;

выкупа собственных акций (паев, долей);

выплат дивидендов акционерам (собственникам) и др.

Сумма притоков и оттоков денежных средств по основной, инвестиционной и финансовой деятельности образуют чистый денежный поток(net/freecashflow).

Прогнозирование денежного потока

Процедуры методики прогнозирования выполняются в следующей последовательности:

- прогнозирование денежных поступлений по подпериодам;

- прогнозирование оттока денежных средств поподпериодам;

- расчет чистого денежного потока (излишек/недостаток) по подпериодам;

- определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.