Тема 4. Управление инвестициями и источниками их финансирования

Виды инвестиций и их классификация

С точки зрения финансов, инвестиции – это все виды активов, вкладываемых в хозяйственную деятельность с целью получения дохода. По экономической направленности, инвестиции – это расходы на создание, расширение или техническое перевооружение основного и оборотного капитала.

В экономической научной литературе и на практике в плановой экономике наибольшее распространение получила классификация капитальных вложений по следующим признакам:

1) целевого назначения будущих объектов

2) формам воспроизводства основных фондов

3) источникам финансирования

4) направлению использования –

Наиболее комплексная классификация приводится в работе [3] в которой все инвестиции классифицируются по следующим признакам:

1) объектам вложения:

2) характеру участия в инвестировании:

3) периоду инвестирования:

4) формам собственности инвестиционных ресурсов:

5) региональному признаку:

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и портфельные.

Все эти классификации позволяют более детально представить инвестиции и более глубоко проводить анализ с целью повышения эффективности их использования.

Инвестиционная политика

Инвестиционная политика - система мер, направленных на установление структуры и масштабов инвестиций, направлений их использования и источников получения в сферах и отраслях экономики. Среди основных элементов инвестиционной политики предприятия можно выделить следующие:

- определение стратегической цели предприятия;

- прогноз конъюнктуры рынка и определение приоритетов инвестиций;

- анализ экономических результатов и инвестиционной деятельности предприятия;

- планирование инвестиционной деятельности;

- выбор между инвестиционными программами;

- обеспечение ресурсами инвестиционной деятельности.

При разработке инвестиционной политики предприятия целесообразно предусмотреть соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам по вопросам регулирования инвестиционной деятельности в Российской Федерации.

Управление инвестициями

Управление инвестициями включает в себя несколько этапов:

Этап 1 – диагностика текущего состояния инвестиционного процесса компании;

Основной задачей данного этапа является определение текущего состояния систем управленческого учета и планирования и их соответствия требованиям инвестиционного процесса компании. Анализируется позиция менеджмента относительно состояния системы управления и направления ее развития с точки зрения построения эффективного инвестиционного процесса. Результатом работы является отчет о диагностике текущего состояния инвестиционного процесса в компании.

Этап 2 – разработка концепции системы управления инвестициями;

Основной задачей второго этапа является разработка концептуальной модели системы управления инвестициями, включающей в себя: 1) разработку основных элементов политики управления инвестициями; 2) выявление ключевых механизмов инвестиционного процесса компании; 3) систематизация требований к системам учета и планирования инвестиционных проектов в части контроля экономических и технологических показателей по каждому инвестиционному проекту. Результатом деятельности будет концепция системы управления инвестициями.

Этап 3 – разработка нормативно-методологической базы инвестиционного процесса, являющейся основанием для дальнейшего построения системы управления инвестициями компании.

На данном этапе осуществляется разработка методических и нормативных материалов, сопровождающих систему управления инвестициями. К результатам этапа можно отнести разработанную методику анализа и оценки инвестиционных проектов, позволяющую формировать оптимальный инвестиционный портфель, требования к подготовке ТЭО, инвестиционные меморандумы и бизнес-планы инвестиционных проектов.

Этап 4 – проектирование и регламентация функций инвестиционного процесса компании.

Основной задачей данного этапа является проектирование инвестиционного процесса для постановки системы управления инвестициями. На данном этапе происходит формирование организационной структуры и функций субъектов, участвующих в инвестиционном процессе. Результатами этапа являются документы, регламентирующие инвестиционный процесс и включающие в себя схемы основных функций инвестиционного процесса, графики документооборота; рабочие инструкции;

Этап 5 – Автоматизация системы управления инвестициями.

Основная задача данного этапа состоит в автоматизации системы управления инвестициями и максимальная ее интеграция в систему финансового управления компанией.

В деятельности по управлению инвестициями в той или иной мере участвуют такие подразделения предприятия, как: финансовое, маркетинговое, бухгалтерия; производственно-технические, строительные, снабженческо-сбытовые службы. На сегодняшний день необходимым условием успешной реализации инвестиционных проектов является интеграция всех участников процесса управления.

Формирование бюджета капиталовложений

Решения в области инвестиционной политики принадлежат к числу важнейших направлений деятельности финансового менеджера. Каждое предприятие определяет свою собственную инвестиционную политику, работая не с отдельными проектами, а с портфелем возможных инвестиций. Отбор и реализация проектов из этого портфеля осуществляется в рамках составления бюджета капиталовложений. Бюджет капиталовложений - бюджет, отражающий запланированные затраты на строительство и приобретение основных средств и связанное с этим финансирование. В бюджет могут включаться все проекты, удовлетворяющие критерию или совокупности критериев, принятых в данной компании. При этом должны учитываться следующие ограничения:

1. Наряду с независимыми, допускается внедрение и альтернативных проектов;

2. Ввод очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

3. Стоимость капитала для различных проектов может отличаться в зависимости от степени риска;

4. Число проектов, принимаемых к финансированию, должно быть по возможности ограничено.

Формирование бюджета капиталовложений предусматривает применение некоторых подходов:

1. Все предполагаемые к инвестированию проекты ранжируются по убыванию внутренней ставки доходности проекта (IRR).

2. Использование критерия NPV(чистый приведенный эффект). Финансовые менеджеры организации определяются с коэффициентом дисконтирования, общим для всех проектов, либо индивидуальным по проектам в зависимости от источников финансирования.

Все независимые проекты с NPV>0 включаются в инвестиционный портфель. Возможен выбор проекта с максимальным значениемNPV.

Оценка эффективности и риска инвестиционных проектов

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток операционной прибыли предприятия в предстоящем периоде.

Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестиционного капитала, с другой.

В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов.

Оценка эффективности реальных инвестиционных проектов осуществляется на основе различных показателей.

1. Чистый приведенный доход– разница между дисконтированными денежными потоками за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию.

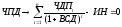

2. Индекс (коэффициент) доходности позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

ИД =

где ИД – индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt– сумма чистого денежного потока за периодt;

ИН – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i– используемая дисконтная ставка;

n– число интервалов в общем расчетном периодеt.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

ИР =

,

,

где ИР – индекс рентабельности по инвестиционному проекту;

ЧПИ– среднегодовая сумма чистой инвестируемой прибыли за период эксплуатации проекта;

ИН – сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую – сумму инвестиционной прибыли.

4. Период окупаемостиявляется одним из наиболее распространенных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами – статичным (бухгалтерским) и дисконтным.

5. Внутренняя ставка доходности (ВСД)является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов.

Значение этого показателя определяется косвенным методом путем решения одного из следующих уравнений:

или

где ВСД – коэффициент дисконтирования, при котором ЧПД = 0;

ЧДПt– сумма чистого денежного потока по отдельным интервалам (t)

ИН – сумма инвестиционных затрат по проекту, приведенная к настоящей стоимости;

ЧПД – сумма, чистого приведенного дохода по проекту, приведенная к настоящей стоимости;

n– число интервалов в общем периоде проектного циклаt.

Реальное инвестирование во всех его формах сопряжено с многочисленными рисками, степень влияния которых на его результаты существенно возрастает с переходом к рыночной экономике. Возрастание этого влияния связано с высокой изменчивостью экономической ситуации в стране, конъюнктурой инвестиционного рынка, появлением новых видов реальных инвестиционных проектов и форм их финансирования.

Под риском реального инвестиционного проекта (проектным риском) понимается возможность возникновения в ходе его реализации неблагоприятных событий, способствующих снижению расчетного эффекта.

Проектные риски предприятия классифицируются по следующим основным признакам.

1. По видам.

- Риск проектирования.

- Строительный риск.

- Риск финансирования проекта.

- Инфляционный риск.

- Процентный риск.

- Налоговый риск.

- Прочие виды рисков.

2. По этапам осуществления проекта выделяют следующие группы рисков:

- прединвестиционного этапа

- инвестиционного этапа

- постинвестиционного (эксплуатационного) этапа.

3. По источникам возникновения выделяют:

- внешний, систематический или рыночный риск

- внутренний, несистематический или специфический риск

4. По характеру проявления во времени выделяют:

- постоянный проектный риск.

- временный проектный риск.

5. По уровню финансовых потерьпроектные риски подразделяются на следующие группы:

- допустимый проектный риск.

- критический проектный риск.

- катастрофический проектный риск.

6. По возможности предвидения проектные риски подразделяют на следующие группы:

- прогнозируемый проектный риск.

- непрогнозируемый проектный риск.

7. По возможности страхования проектные риски подразделяются также на две группы:

- страхуемый проектный риск.

- не страхуемый проектный риск.

С учетом классификации проектных рисков производится оценка из уровня по каждому рассматриваемому проекту.

Общая оценка проектного риска осуществляется путем определения показателя, характеризуемого как «уровень проектного риска».

Традиционные и новые методы финансирования

Финансирование представляет собой способ финансового обеспечения предпринимательства, удовлетворение потребностей в финансовых ресурсах. Источники финансирования принято делить на внутренние и внешние.

Внутренние – источники поступления денежных средств, связанные с результатами предпринимательской деятельности фирмы и продажей ее собственного имущества.

Внешние – обеспечивают получение средств от других обладателей финансовых ресурсов: банков, фирм, государства.

Управление источниками долгосрочного финансирования

Для стабильного роста и развития, обеспечения конкурентоспособности предприятие нуждается в долгосрочном финансировании. Значительные финансовые ресурсы необходимы для финансирования следующих долгосрочных целей:

- модернизация технологии производства продукции (разработка или приобретение новых технологических линий и современного оборудования),

- совершенствование продукции (разработка новой, улучшение существующей продукции, расширение продуктового ассортимента),

- совершенствование информационных систем, системы отчетности и многие другие мероприятия, направленные на получение прибыли в долгосрочном аспекте.

Привлечение финансовых ресурсов из источников долгосрочного финансирования гарантирует стабильное поступление денежных средств для предприятия, и в этом смысле оно более надёжно, чем краткосрочное финансирование, при котором у предприятия нет уверенности в получении ресурсов в ближайшем будущем. Но это преимущество долгосрочных источников с избытком компенсируется тем обстоятельством, что получить долгосрочное финансирование в России очень сложно. Как правило, долгосрочным финансированием считается предоставление финансовых ресурсов в основном на срок более года,

В вопросе выбора источника финансирования немаловажное значение играют сроки, в которые может быть получено финансирование.

Риск и доходность портфельных инвестиций

При формировании портфельных инвестиций инвесторы принимают решения, учитывая лишь два фактора: ожидаемую доходность и риск. Риск, связанный с инвестициями в любой рисковый финансовый инструмент, может быть разделен на два вида: систематический и несистематический. Систематический риск обусловлен общими рыночными и экономическими изменениями, воздействующими на все инвестиционные инструменты и не являющимися уникальными для конкретного актива. Несистематический риск связан с конкретной компанией-эмитентом.

Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. В качестве меры систематического риска используется показатель бета, характеризующий чувствительность финансового актива к изменениям рыночной доходности. Зная его значение, можно количественно оценить величину риска, связанного с ценовыми изменениями всего рынка в целом. Чем больше это значение для акции, тем сильнее растет ее цена при общем росте рынка, но и наоборот - они сильнее падают при падении рынка в целом.

Снижение несистематического риска может быть достигнуто за счет составления диверсифицированного портфеля из достаточно большого количества активов. Опираясь на анализ показателей отдельных активов, можно оценить доходность и риск составленных из них инвестиционных портфелей. При этом не играет никакой роли, на какую инвестиционную стратегию ориентирован портфель, будь то стратегия следования за рынком, ротация отраслевых секторов, игра на повышение или понижение.