Tema_11_Prezentatsia_po_ekonomike

.doc

Тема 11.Бюджетная и налоговая системы.

План

1.Бюджетная система.

2.Налоговая система.

Бюджетная система - организация бюджетных отношений на различных уровнях государственного и местного устройства страны.

Основные функции бюджетной системы:

-

аккумулирование финансовых ресурсов на нужды государства и общества;

-

перераспределение финансовых ресурсов;

-

поддержка предпринимательской деятельности;

-

инвестиционная деятельность;

-

функция социальной защиты;

-

контроль над финансовыми доходами и расходами государства.

Бюджетная система Российской Федерации состоит из трех уровней:

-

федеральный бюджет и бюджеты государственных внебюджетных фондов;

-

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

-

местные бюджеты.

Бюджет - финансовый план государства и муниципального образования, где определены его доходы и расходы.

В Российской Федерации три внебюджетных (социальных) фонда:

1) Пенсионный фонд РФ,

2) Фонд социального страхования;

3) Фонд обязательного медицинского страхования.

Структура государственного бюджета:

Доходы бюджетов - денежные средства, поступившие в безвозмездном и безвозвратном порядке:

а) налоговые виды доходов;

б) неналоговые виды доходов (доходы от имущества, доходы от платных услуг и принудительных изъятий, финансовая помощь от бюджета другого уровня – дотации, бюджетные ссуды).

Расходы бюджетов - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления:

а) текущие расходы (дотации, субсидии, субвенции);

б) капитальные расходы.

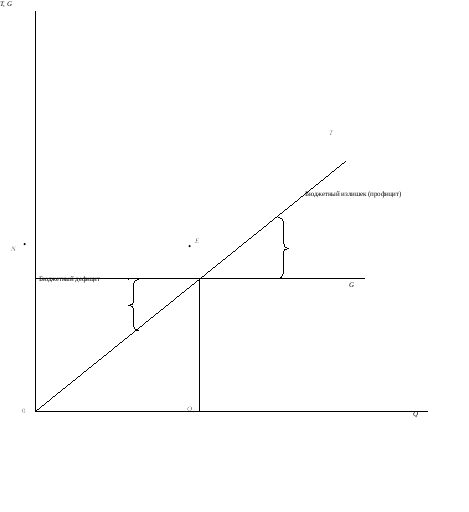

Рис. Бюджетный дефицит и бюджетный излишек.

T – бюджетные доходы; G – государственные расходы;

Q – объем национального производства.

Бюджетирование, ориентированное на результат (БОР) - система бюджетных отношений, правила которой ориентируют исполнителей на достижение результатов.

Налоговая система представляет собой совокупность существенных условий налогообложения организаций и физических лиц.

Основные элементы налоговой системы: система налогов и налоговый механизм.

Налог - установленный законом обязательный, безвозвратный и безвозмездный платеж в бюджет государства и муниципального образования.

Важнейшие элементы налога:

1) субъект налога;

2) носитель налога;

3) объект налога;

4) налоговая база;

5) единица обложения;

6) ставка налога;

7) оклад налога;

8) налоговый период;

9) налоговая льгота.

Основания классификации видов налогов:

-

по способу взимания (прямые и косвенные);

-

по субъекту - налогоплательщику (налоги с физических лиц, налоги с юридических лиц, смешанные налоги);

-

по органу, который устанавливает налог (федеральные, региональные, местные);

-

по порядку ведения налога (общеобязательные, факультативные);

-

по уровню бюджета, в который зачисляется налоговый платеж (закрепленные, регулирующие);

-

по целевой направленности введения налога (абстрактные, целевые).

Функции налогов:

фискальная;

распределительная;

регулирующая;

контрольная.

Налоговый кодекс Российской Федерации закрепил принципы налогообложения:

-

всеобщность;

-

равенство;

-

справедливость;

-

недискриминационный характер;

-

обязательность экономического обоснования;

-

конституционность.

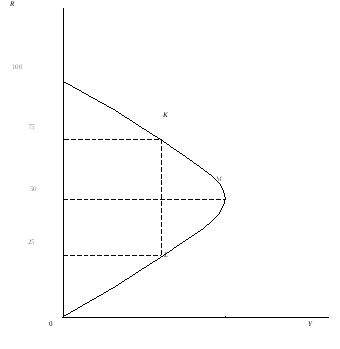

Р ис.

Кривая

ис.

Кривая

А.Лаффера

R - налоговая ставка;

Y - объем налоговых пос-

туплений в госу-

дарственный

бюджет.

Цыганов С.И.

ПОНЕДЕЛЬНИК: 1530 ауд.415 Комсомольская, 23.

Заседание кружка СНО, II поток;

16-1730 – консультация (все пото-

ки).

ЧЕТВЕРГ: 1350 – 1520 ауд.409, Комсомольская, 21.

Заседание кружка СНО, I поток.