Дягель Банкротство учет, анализ, аудит

.pdfФедеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования

«Красноярский государственный торгово-экономический институт»

О.Ю. Дягель, Т. П. Сацук, Т.Э. Неупокоева,

С.Г. Татаринцева, Е. О. Энгельгардт

БАНКРОТСТВО: УЧЕТ, АНАЛИЗ И АУДИТ

Учебное пособие для студентов специальности 080109.65 «Бухгалтерский учет, анализ и аудит»

всех форм обучения

Красноярск 2007

2

УДК 65.012.2(07)

Печатается по решению Редакционно-издательского совета института

Рецензенты:

Салтыкова Г.А. , д.э.н., профессор кафедры «Финансы и кредит» Санктпетербургского Государственный университет экономики и сервиса

Романовский М. А. д.э.н., проф., зав. кафедрой «Финансы» Санктпетербургского Университет Экономики и финансов

Климович Л. П. д.ю.н., проф. кафедры «Бухгалтерский учет» ГОУ ВПО КГТЭИ

Дягель О. Ю. Банкротство: учет, анализ и аудит : учебное пособие / Краснояр. гос. торг.-экон. ин-т; сост. О. Ю. Дягель, Т. П. Сацук, Т.Э. Неупокоева, С. Г. Татаринцева, Е.О.Энгельгардт – Красноярск, 2007. – 152 с.

УДК 65.012.2(07)

Учебное пособие, подготовленное с учетом действующих нормативнозаконодательных актов, и включающее вопросы тематического плана дисциплины «Учет и анализ банкротств», которая входит в состав блока специальных дисциплин учебного плана специальности 080109.65 «Бухгалтерский учет, анализ и аудит», призвано оказать помощь студентам, а также профессиональным бухгалтерам в формировании теоретических знаний и практических навыков в области бухгалтерского учета и экономического анализа деятельности организаций в условиях банкротства.

© ГОУ ВПО «Красноярский государственный торгово-экономический институт», 2007

3

СОДЕРЖАНИЕ

Введение…………………………………………………………………… 4

1.Теоретические и правовые основы института банкротства……………. 5

1.1.Понятие и виды банкротства………………………………………... 5

1.2.Исторический аспект возникновения и развития конкурсного

права в мире. Опыт банкротства в России………………………………. 10

1.3. Содержание и порядок реализации процедур банкротства……….. |

16 |

Тесты для контроля знаний……………………………………………... |

33 |

|

|

2. Учет, аудит и налогообложение организаций в условиях банкротства |

36 |

|

|

2.1. Предупреждение и избежание банкротства. Учет и аудит опера- |

|

ций досудебной санкции…………………………………………………. |

36 |

2.2.Организация бухгалтерского учета и аудита процедуры наблюдения……………………………………………………………………….. 42

2.3.Бухгалтерский учет операций, связанных с процедурой финансо-

вого оздоровления………………………………………………………… 46

2.4.Организация бухгалтерского учета и аудита в ходе процедуры внешнего управления…………………………………………………….. 50

2.5.Организация бухгалтерского учета организации на стадии проце-

дуры конкурсного производства и ликвидации………………………… |

58 |

2.6. Учет операций при заключении мирового соглашения…………… |

77 |

Тесты для контроля знаний……………………………………………... 80

3.Диагностика вероятности банкротства организаций………………….. 85

3.1.Значение, задачи и виды диагностики банкротства………………. 85

3.2.Методы досудебной диагностики вероятности банкротства…….. 88

3.3.Методы диагностики вероятности банкротства в рамках реализа-

ции судебных процедур банкротства………………………….. |

119 |

Тесты для контроля знаний……………………………………………... |

125 |

|

|

Заключение……………………………………………………………….. |

130 |

Библиографический список……………………………………………... |

131 |

Ответы на тесты для контроля знаний…………………………….. |

138 |

Опись приложений.…………………………………………………….... |

139 |

4

Введение

Дисциплина «Учет и анализ банкротств», входящая в состав блока специальных дисциплин учебного плана специальности 080109.65 «Бухгалтерский учет, анализ и аудит», занимает особое место в профессиональной подготовке бухгалтеров и аудиторов, что обусловлено ее практической направленностью, обеспечивающей формирование экономического мышления, компетенции и профессионализма.

Целью преподавания дисциплины «Учет и анализ банкротств» является формирование у студентов знаний, позволяющих содействовать защите экономических интересов и собственности юридических лиц в процессе реализации процедур банкротства на основе знания аналитических инструментов диагностирования финансовой несостоятельности, возможности применения установленных процедур банкротства, а также особенностей ведения учета и составления отчетности в условиях банкротства организаций. На получение таких знаний ориентировано данное учебное пособие, в котором будет дано определение банкротства, будут раскрыты теоретические аспекты реализации законодательно установленных процедур банкротства. Наряду с этим основное внимание в пособии будет уделено вопросам, связанным с:

−особенностями отражения на счетах бухгалтерского учета организациидолжника хозяйственных операций, возникающих при реализации процедур банкротства, в соответствии с требованиями нормативно-законодательной базы бухгалтерского учета и налогообложения;

−составом и содержанием финансовой (бухгалтерской) отчетности орга- низации-банкрота;

−порядком оценки активов и пассивов ликвидируемых предприятий, а также порядка составления ликвидационного баланса;

−методами идентификации риска финансовой несостоятельности организаций в досудебном и судебном порядке.

Полученные студентами знания по данной дисциплине будут способствовать овладению теорией и практикой при изучении таких специальных дисциплин, как «Анализ финансовой отчетности» и «Аудит».

5

1. Теоретические и правовые основы института банкротства

1.1. Понятие и виды банкротства

Банкротство1 – структурообразующий элемент рыночной экономики, представляющий собой практически единственную форму реализации естественного закона рынка – отбора хозяйствующих субъектов, которые по своим экономическим показателям соответствуют его требованиям. С этой точки зрения банкротство можно рассматривать как болезненный путь уничтожения неэффективно функционирующих субъектов хозяйствования.

Банкротство российских предприятий характеризуется некоторыми особенностями, среди которых можно выделить:

−сильное неблагоприятное воздействие макроэкономической среды и рыночной конъюнктуры;

−значительную долю задолженности перед бюджетом в общем объеме обязательств;

−тенденцию к подаче заявлений о признании банкротами крупных, градообразующих, социально значимых предприятий.

Последняя особенность обусловлена значительным удельным весом в России крупных малогибких предприятий с высокой степенью монополизма, высокой энергоемкостью и сильной зависимостью от транспортной сети.

По результатам рассмотрения исков более 80% предприятий доводятся до стадии конкурсного управления. Но если в странах с развитой конкуренцией практически во всех сферах деятельности банкротство одного предприятия заметно не меняет экономическую и социальную ситуацию, то в России с высокой долей предприятий-монополистов, укрупненными объемами производства, сосредоточением огромного числа работников на одном предприятии банкротство порождает множество социальных проблем. Эти проблемы часто гораздо сильнее воздействуют на экономику и социальную обстановку региона, чем наличие низкоэффективного предприятия, его неплатежи партнерам, налоговым органам

ифондам. Поэтому проблема финансового оздоровления и восстановления платежеспособности приобретает в России первостепенное значение.

Теория антикризисного управления показала наличие различных понятий и определений банкротства, которыми оперируют специалисты. Так, с юридической

точки зрения, банкротство − это признание арбитражным судом неспособности должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

По определению зарубежного экономиста Ле Хоа, банкротство, с экономической точки зрения, процедура ликвидации и продажи имущества неплатежеспособного предприятия в целях соразмерного удовлетворения требований кредиторов в связи с невозможностью и экономической нецелесообразностью продолжения его деятельности.

1 Термин «банкротство» произошел от итальянского слова - bancarotto, которое в буквальном переводе означает «сломанная скамья».

6

С позиций менеджмента, под банкротством нами понимается результат кризисного состояния организации, при котором она проходит путь от временной до устойчивой неспособности удовлетворить требования кредиторов, и возникающий по причине снижения качества управления организацией.

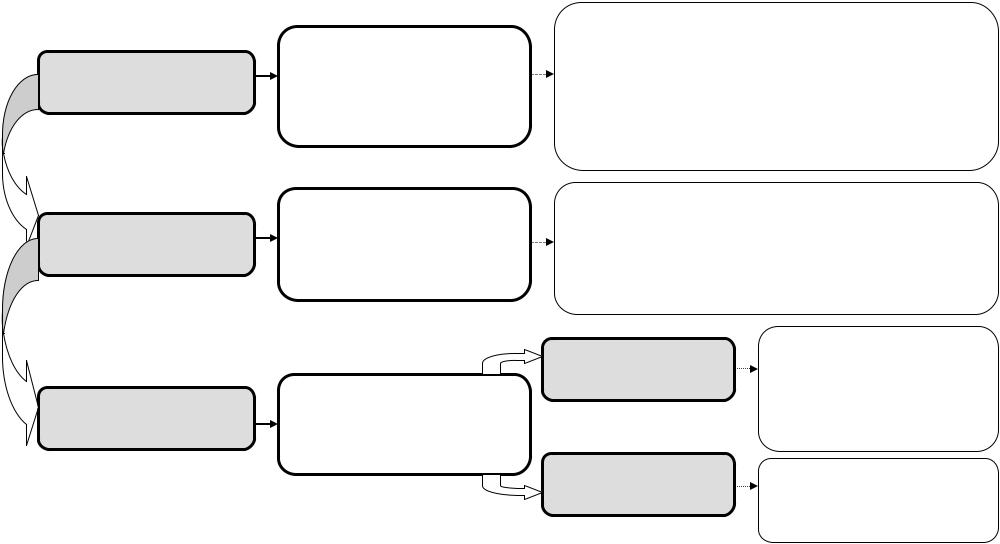

Банкротство является следствием важной закономерности рыночной экономики, обусловленной ее динамизмом и циклическим характером развития – кризиса, т.е. нарушения равновесия между совокупным предложением и спросом, которое в свою очередь, является следствием глубокой диспропорции между объемом производства, его структурой и величиной платежеспособного спроса. В отношении эндогенного кризиса современные исследователи различают следующие формы кризиса предприятий: стратегический, кризис «успеха» и кризис неплатежеспособности (ликвидности) (см. рис. 1).

Стратегический кризис, выражающийся в допущении ошибок управления организацией (нерациональность организационной структуры предприятия, распределения функциональных задач подразделений, отсутствие системы контроля и получения достоверной информации и т.д.), в связи с чем данную форму кризиса нами предлагается обозначить, как кризис управления.

Кризис «успеха» проявляется в сокращении эффективности капитала, выражаемом через показатели деловой активности предприятия, а также в том случае, если организация несет убытки. Для того, чтобы продолжать функционировать, организация вынуждена направлять в оборот дополнительные финансовые ресурсы даже при условии сохранения действующего объема оказываемых услуг. Проявлением данной формы кризиса является снижение прибыли и показателей рентабельности продаж, а особенно основного вида деятельности. Учитывая данное обстоятельство, рассматриваемую форму кризиса мы считаем целесообразным называть «экономический кризис», т.е. кризис результатов финансово-хозяйственной деятельности, что на наш взгляд, наиболее точно характеризует его сущность.

Кризис неплатежеспособности (ликвидности) в отличие от двух первых форм является внешним проявлением нарушений в функционировании организации и имеет две самостоятельных формы проявления: кризис ликвидности и кризис платежеспособности.

Кризис ликвидности характеризуется увеличением доли заемных средств в целях восполнения дефицита финансовых ресурсов в условиях отсутствия (или недостаточности) собственных финансовых ресурсов, складывающегося в условиях экономического кризиса (вторая форма кризиса). Это приводит к тому, что основная часть оборотных средств или вся их сумма направляется на погашение убытков и (или) обслуживание возросшей задолженности перед кредиторами.

В случае перманентного характера кризиса ликвидности формируется кризис платежеспособности, характеризующийся формированием и ростом неоплаченных в срок обязательств перед кредиторами, а также возникновением реальной угрозы остановки или прекращения деятельности организации, а затем и банкротства, как одного из возможных результатов данного процесса, если он приобретает необратимый характер.

1-ая форма –

кризис управления

2-ая форма –

экономический кризис

3-ая форма –

финансовый кризис

Угроза будущему потенциалу развития предприятия или его потеря вследствие ошибок менеджмента, снижающих его качество

Угроза целям и результатам деятельности по причине снижения эффективности основного вида и прочих видов деятельности организации

Угроза несостоятельности по причине снижения уровня финансовой автономии и потери платежеспособности

7

симптомы:

−нерациональная организационная структура управления;

−низкий профессионализм административно-управленческого персонала;

−низкое качество организации и управления технологическим процессом;

−низкий уровень информационного обеспечения процесса управления

симптомы:

−замедление оборачиваемости ресурсов;

−снижение производительности труда;

−снижение рентабельности ресурсов и рентабельности продаж;

−образование убытков

кризис |

симптомы: |

|

− дефицит собственных |

||

ликвидности |

||

средств; |

||

|

− превышение краткосрочных обязательств над оборотными активами

кризис |

симптомы: |

|

платежеспособности |

||

образование просроченных |

||

|

||

|

краткосрочных и долгосрочных |

|

|

обязательств перед кредиторами |

Рисунок 1 – Формы проявления кризисной ситуации в деятельности организаций

8

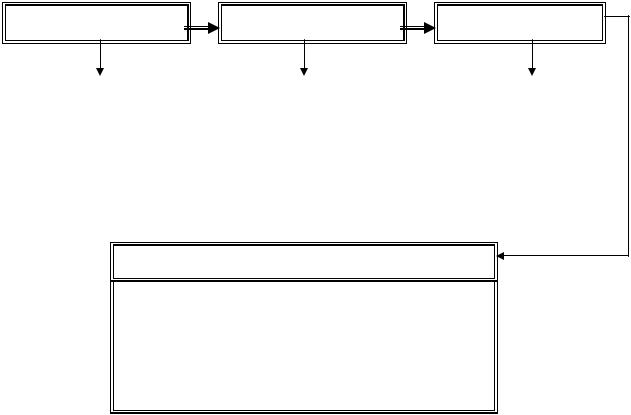

Важно отметить, что возможным итогом последней формы (этапа) кризиса становится решение о закрытии или реорганизации предприятия, то есть непосредственное его банкротство, которое представляет собой своего рода частное следствие неплатежеспособности, в связи с чем отождествление понятий банкротство, неликвидность, неплатежеспособность и несостоятельность не правомерно. Эти понятия, безусловно, имеют смысловое сходство и взаимосвязь, в той или иной степени состоящую в неспособности возвращать долги или разорении хозяйствующего субъекта, однако их различает действие в едином экономическом процессе (см. рис.2).

Неликвидность |

|

|

Неплатежеспособность |

|

Несостоятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дефицит |

|

|

Наличие |

|

|

Наличие просроченной |

собственных средств |

|

|

просроченной |

|

|

свыше 3-х месяцев со |

для продолжения |

|

|

задолженности перед |

|

|

дня необходимой |

деятельности и пога- |

|

|

кредиторами |

|

|

оплаты задолженности |

шения краткосрочных |

|

|

|

|

|

перед кредиторами |

|

|

|

|

|

||

обязательств |

|

|

|

|

|

на сумму свыше 100 |

|

|

|

|

|

|

тыс.руб. |

|

|

|

|

|

|

|

Результат

досудебная санация финансовое оздоровление внешние управление

конкурсное производство (собственно банкротство, ликвидация)

мировое соглашение

Рисунок 2 − Причинно-следственная связь понятий «банкротство», «несостоятельность» и «неплатежеспособность»

Понятия банкротства характеризуется различными его видами. В законодательной и финансовой практике выделяются несколько видов банкротства организаций, которые можно классифицировать по определенным признакам, изложенным далее, но сразу отметим, что такая классификация понятия банкротства возможна лишь теоретически, по преимущественному фактору, устанавливающему его природу, поскольку в экономической практике все указанные виды банкротства тесно взаимосвязаны и перемешаны, в связи с чем определить их четкие границы затруднительно.

1. Преследуемые в уголовном порядке:

а) преднамеренное (корыстное) банкротство – характеризует умышленное создание (или увеличение) руководителем или собственником организации

9

(предприятия) ее неплатежеспособности; нанесение ими экономического ущерба организации в личных или в интересах иных лиц; заведомо некомпетентное финансовое управление;

б) фиктивное (ложное) банкротство - характеризует заведомо ложное объявление организацией (предприятием) о своей несостоятельности с целью введение в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности (ст.197 УК РФ).

2. По стадиям развития кризисной ситуации:

а) скрытое банкротство, характеризующееся отсутствием явных признаков формирования кризисной ситуации, присущее первом этапу развития кризиса

– кризису управления; б) развивающееся (техническое) банкротство – характеризует состояние

снижения деловой активности, ухудшения финансовых результатов, снижения уровня финансовой устойчивости, что свойственно экономическому кризису и кризису ликвидности. Такое банкротство при эффективном антикризисном управлении, включая санирование, обычно не приводит к юридическому его банкротству;

в) явное (реальное) банкротство, присущее кризису платежеспособности, характеризует полную неспособность организации восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь использования капитала. Катастрофический уровень потерь капитала не позволяет такому хозяйствующему субъекту осуществлять эффективную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

3. В зависимости от причин, провоцирующих образование кризисной ситуации:

а) неосторожное, наступающее по причине неэффективной работы или осуществления рискованных операций (наступает, как правило, постепенно и является наиболее распространенным) представлено следующими видами:

−банкротство бизнеса, или банкротство, связанное с неэффективным менеджментом;

−банкротство собственника, или банкротство, обусловленное недостатком у собственника предприятия финансовых ресурсов для осуществления деятельности при достаточной обеспеченности трудовыми ресурсами и матери- ально-технической базой, разумной маркетинговой политики предприятия и благоприятной рыночной конъюнктуры;

−банкротство производства, или банкротство, вызванное неэффективным использованием ресурсного потенциала предприятия, а также реализацией (производством) неконкурентоспособной продукции.

б) случайное (несчастное) – наступает не по собственной вине руководства организации, а вследствие непредвиденных обстоятельств природного, политического, общегосударственного макроэкономического или военного характера (наступает, как правило, стихийно); в случае данного вида банкротства государство обязано оказывать предприятию поддержку).

10

1.2. Исторический аспект возникновения и развития конкурсного права в мире. Опыт банкротства в России

Своими корнями институт несостоятельности уходит в далекое прошлое. Уже древнейшему Римскому праву была известна ситуация, когда несколько кредиторов предъявляли требования одному должнику.

Изначально основная особенность регулирования положения несостоятельного должника состояла в праве кредитора обратить взыскание на личность должника, а не на его имущество. Должник передавался кредитору, который мог обратить его в рабство либо убить, получив, таким образом, удовлетворение своих требований.

Бесспорно, рассматриваемые события не относятся к конкурсным отношениям. О зачатках конкурса можно говорить как минимум тогда, когда обращению взыскания на личность должника предшествует реализация его имущества и распределение вырученных средств между кредиторами. Ситуация, когда взыскание со стороны кредитора осуществлялось в отношении личности кредитора, была вызвана, прежде всего, недостаточным развитием денежных отношений и денежной системы, вследствие чего древние народы могли обеспечить надлежащее исполнение обязательств только «заложив себя и своих детей в кабалу кредиторов».

При неисполнении требования, удовлетворение кредитора состояло в возможности использовать должника по своему усмотрению. Указанные положения статуса должника со временем пересматривались.

В частности, Закон XII таблиц уже предусматривает срок (30 дней), который давался неисправному должнику для поиска средств к платежу.

Лишь после истечения этого срока к должнику могли быть применены определенные меры: «если он пропускал этот срок, не расквитавшись со взыскателем, то считался должником неоплатными, взыскание обращалось затем на его лицо и на все его имущество».

С развитием экономики постепенно такие меры взыскания были ограничены случаями нечестного поведения должника. Так, в 326 г. в Риме был издан Закон Петелия, запрещающий налагать личные взыскания, если должник давал клятву, что он ничего не скрывает и все имущество отдает кредитору.

Со временем римское конкурсное право создало некоторые нормы, связанные с обращением взыскания на имущество, но имущественные взыскания, даже уничтожавшие целое хозяйство должника, не избавляли его от личной долговой расправы.

Устранение личных (а позже и имущественных) последствий банкротства говорит о том, что римское право постепенно вырабатывало еще один важнейший признак конкурса - погашение всех оставшихся неудовлетворенными требований кредиторов в момент окончания всех процедур, применяемых к должнику.

Инициатива в открытии конкурсного процесса практически на протяжении всей истории римского права принадлежала кредиторам; инициатива суда и должника не допускалась. Основанием для обращения кредитора с соответствующим требованием было отсутствие уплаты долга, причём это требование могло основываться как на неисполнении договора, так и на признании долга долж-