Когденко Краткосрочная и долгосрочная финансовая политика

.pdf

Отѝавторовѝ

ѝ

Âусловиях укрепления рыночной экономики и ее ориентации на ускоренное развитие в системе управления субъектов хозяйствования все большее значение приобретает функция управления финансами — финансовый менеджмент. От своевременности принятия финансовых решений

èих эффективности в решающей мере зависят конкурентоспособность и инвестиционная привлекательность организации. Финансовые решения охватывают весь воспроизводственный цикл, по своей природе они имеют прогностическую направленность и комплексный характер, что предъявляет особые требования к их информационному обеспечению и аналити- ческому обоснованию.

Поскольку для управления финансами организации необходимо глубоко

èвсесторонне понимать деятельность организации в целом, алгоритмы принятия финансовых решений должны включать оценку всех существенных аспектов деятельности организации: оценку рыночной деятельности, позволяющей сформировать рыночную стратегию развития бизнеса; инвестиционной деятельности, обеспечивающей его конкурентоспособность на длительную перспективу; операционной деятельности, связанной с производством и реализацией продукции и определяющей текущие результаты деятельности; финансовой деятельности, направленной на выбор наиболее эффективных способов привлечения финансовых ресурсов. Для обоснования таких решений необходима разноплановая, но взаимоувязанная информация, что ставит задачу разработки целостной концепции управления финансами организации. Для этого необходимы алгоритмы обоснования как долгосрочных финансовых решений, охватывающих весь жизненный цикл компании и касающихся управления инвестициями, внеоборотными реальными и финансовыми активами, источниками финансирования и дивидендной политикой, так и краткосрочных финансовых решений, охватывающих отдельные операционные циклы и касающихся управления номенклатурой выпускаемой продукции, издержками производства, прибылью, оборотными активами.

Âэтой связи возникает потребность в методиках, позволяющих адекватно оценивать принятые решения и формировать базу для принятия решений в будущем. Так, в настоящее время незаслуженно мало внимания в финансовом менеджменте уделяется аналитическому обоснованию маркетинговых решений, которые имеют все возрастающее значение, поскольку итоговая эффективность деятельности организации в значительной степени зависит от эффективности рынков, на которых она работает. Исследование маркетинговой среды позволяет оценить один из важнейших факторов стоимости бизнеса — темп роста инвестированного капитала, который непосредственно зависит от возможного увеличения объема продаж, оцениваемого и прогнозируемого в рамках управления маркетинговой деятельностью.

4 |

Отѝавторовѝѝ |

ѝ |

Алгоритмы управления производственными ресурсами (основным, оборотным капиталом и персоналом организации) достаточно полно освещены в учебной литературе, однако и здесь есть области, требующие новых исследований. Это прежде всего касается управленческих решений по формированию и использованию нематериальных активов, финансовых вложений, комплексной оценки ресурсов и ресурсоемкости продукции, определяющих рентабельность инвестированного капитала и через нее влияющих на стоимость бизнеса.

Есть определенная потребность в новых методиках расчета и анализа средневзвешенной стоимости капитала, сопоставления ее фактического и рыночного уровня. Недостаточно разработаны процедуры оценки эффективности использования инвестированного капитала. Не полно представлено аналитическое обеспечение управления налоговыми платежами организации, необходимость исследования которых в рамках обоснования принимаемых финансовых решений очевидна, поскольку они являются одним из важнейших видов расходов организации, влияющих на эффективность функционирования бизнеса.

Недостаточно исследованными остаются вопросы аналитического обеспечения решений в отношении развития бизнеса, в частности оценки инвестиционной привлекательности организации с помощью алгоритмов инвестиционного анализа, адаптированного к действующей организации. Весьма актуальна комплексная оценка рисков организации, основанная на финансовой информации, позволяющей выявлять наиболее существенные риски, что обеспечивает возможность в дальнейшем разработать стратегию управления ими в целях минимизации последствий. Весьма востребованы методики, позволяющие определить реакцию стоимости бизнеса на изменения в рыночной, инвестиционной, операционной и финансовой деятельности организации, что особенно важно при разработке и обосновании стратегии развития организации.

Широкое использование современных информационных технологий требует разработки компьютеризированных процедур обоснования финансовых решений, которые позволяют экстраполировать тенденции анализируемого периода на будущее и увидеть наиболее вероятную перспективу развития бизнеса, а также оценить последствия многочисленных сценариев его развития. Все эти сценарии должны быть оценены с помощью самого объективного критерия эффективности — стоимости бизнеса, поскольку именно рыночная стоимость компании может служить комплексной обобщающей характеристикой эффективности бизнеса в целом. Таким образом, традиционное содержание финансового менеджмента недостаточно полно учитывает многие аспекты деятельности организации, что затрудняет обоснование финансовой стратегии ее развития. Поэтому в учебном пособии представлена современная финансовая модель организации, ориентированная на стратегический анализ бизнеса и обоснование управленческих решений через оценку стоимости организации и факторов ее роста. Такая модель позволяет дать характеристику состоянию организации в контексте ее маркетинговой, инвестиционной, операционной и финансовой деятельности, определить направления принятия управленческих решений и оценить их с помощью финансовых прогнозов и оценки стоимости бизнеса.

Раздел I

ТЕОРЕТИЧЕСКИЕѝОСНОВЫѝѝ

ПРИНЯТИЯѝФИНАНСОВЫХѝРЕШЕНИЙѝ

Главаѝ1ѝ Содержаниеѝфинансовогоѝменеджментаѝ

Главаѝ2ѝ Внешняяѝфинансоваяѝиѝправоваяѝсредаѝѝ предпринимательстваѝ

ѝѝ

Глава 1

Содержаниеѝѝ

финансовогоѝменеджментаѝ

Финансовый менеджмент в создании стоимости бизнеса. Как отдельное направление науки финансовый менеджмент получил развитие в 60-å годы ХХ в. Это произошло èç-çà назревшей необходимости дополнения теории финансов аналитическими инструментами (анализом финансового состояния, отчетности и т.д.). Считается, что первой работой, связанной с финансовым менеджментом как самостоятельной наукой, стала «Теория финансов и корпоративной политики» Дж. Уэстона и Т. Коуплэнда, опубликованная в 1962 г.

Несмотря на значительное количество работ, опубликованных к настоящему времени, единого подхода к понятию «финансовый менеджмент» так и не выработано до сих пор. На наш взгляд, наиболее адекватное определение следующее.

Финансовый менеджмент — это наука и область практической деятельности, связанная с принятием управленческих решений, направленных на эффективное управление финансовой и инвестиционной деятельностью компании, т.е. система отношений, возникающих по поводу привлечения (финансовая деятельность), распределения и размещения финансовых ресурсов (инвестиционная деятельность).

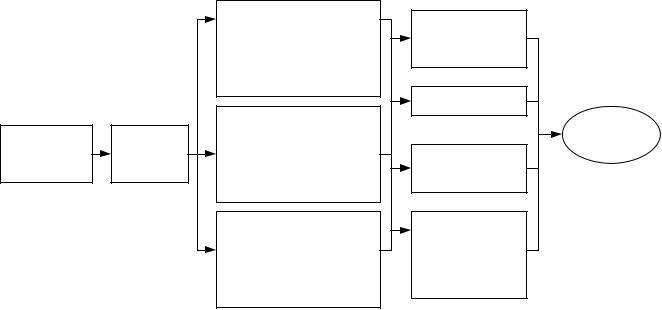

Эффективный финансовый менеджмент формируется там, где реализуется комплексное управление рыночной, операционной, инвестиционной и финансовой деятельностью. Но не следует полагать, что основная цель деятельности организации — только получение прибыли. Основной целью любого бизнеса является увеличение капитала, вложенного владельцами, и, таким образом, прирост стоимости этого бизнеса, а значит, увеличение благосостояния владельцев. Роль финансового менеджмента в создании стоимости представлена на рис. 1.1.

Под воздействием внешних экономических условий разрабатывается рыночная стратегия развития бизнеса, которая нацелена на успешную работу компании на эффективных рынках. Привлеченный для обеспечения развития бизнеса капитал направляется на приобретение реальных и финансовых активов, что создает условия для осуществления успешной операционной деятельности. Операционная деятельность позволяет достичь высокого уровня рентабельности инвестированного капитала, превышающего средневзвешенную стоимость капитала. Именно при соблюдении этого условия бизнес создает стоимость, и создаваемая стоимость будет тем больше, чем выше темп роста бизнеса.

Ðèñ. 1.1. Роль финансового менеджмента в создании стоимости бизнеса

8 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

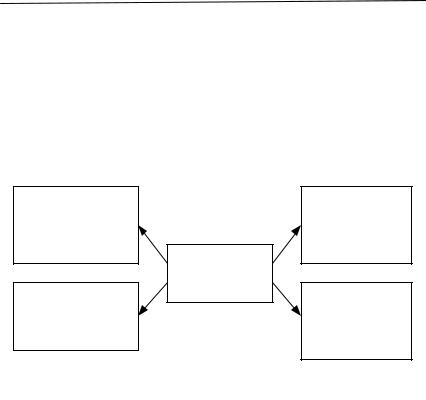

Финансовый менеджер — это посредник между организацией и финансовыми рынками, а также между организацией и рынками реального капитала. Роль финансового менеджера в современной организации, заключающаяся в принятии решений по финансированию и инвестированию, схематично представлена на рис. 1.2. Если компания действует успешно, то получаемые доходы в результате операций с реальными активами превышают затраты на обслуживание источников финансирования. В этом случае образующийся чистый доход может либо реинвестироваться и направляться на дальнейшее развитие компании, либо выплачиваться инвесторам.

Ðèñ. 1.2. Роль финансового менеджера

в современной организации

Таким образом, финансовый менеджер решает две основные проблемы в долгосрочном и краткосрочном периодах:

1)определяет направления реального и финансового инвестирования;

2)совершает оценку и выбор источников финансирования инвестиций.

Поскольку целью деятельности организации является увеличе- ние благосостояния участников за счет создания стоимости, то инвестиционные решения должны быть такими, чтобы ценность вложений всех видов превышала затраты на их финансирование.

В настоящее время принято подразделять управленческие решения, принимаемые в системе финансового менеджмента, на две части: краткосрочную и долгосрочную финансовую политику.

В отличие от бухгалтерского (финансового) учета, где различия

между краткосрочным и долгосрочным периодом заключаются в продолжительности временного периода, в финансовом менеджменте эти различия лежат в области обеспечивающей функции финансов.

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

9 |

ѝ |

|

С позиции финансового менеджера долгосрочный период начинается тогда, когда возникает необходимость введения дополнительных экономических ресурсов, для чего потребуются, в свою очередь, дополнительные финансовые ресурсы. До тех пор пока деятельность предприятия не требует введения новых ресурсов, период можно считать краткосрочным.

Из этого вытекает еще одно важное заключение. Если основной целью функционирования организации считать прирост стоимости бизнеса на основе качественного управления бизнесом, в том числе финансового, то в краткосрочном периоде основным показателем оценки результативности деятельности будет прибыль, а в долгосроч- ном — стоимость бизнеса.

В рамках краткосрочной и долгосрочной политики определить основные направления финансовых решений в наиболее общих чертах можно следующим образом.

Краткосрочная финансовая политика:

управление рыночной деятельностью организации; формирование рыночной стратегии;

управление доходами, расходами и прибылью организации;

управление оборотными активами и оборотным капиталом;

управление денежными потоками организации;

управление краткосрочным финансированием.

Долгосрочная финансовая политика:

управление внеоборотными активами;

управление долгосрочным финансированием; формирование оптимальной структуры капитала;

разработка дивидендной политики;

разработка финансовой стратегии;

управление рисками;

оценка стоимости бизнеса.

Âпоследнее время роль финансового менеджера расширяется до управления предприятием в целом, поэтому финансовый директор по своему статусу и функциям зачастую становится первым помощником генерального директора в управлении организацией; он должен понимать все бизнес-процессы и иметь стратегическое видение развития бизнеса. В будущем функции финансового менеджера будут все больше сводиться к разработке финансовой стратегии, вопросам долгосрочного развития компании.

Универсальной схемы формирования финансово-экономической службы организации, возглавляемой финансовым директором, не существует, в каждой компании структура и функции этой службы зависят от специфики бизнеса, масштабов хозяйственной деятель-

10 |

I.ѝТеоретическиеѝосновыѝпринятияѝфинансовыхѝрешенийѝѝ |

ѝ |

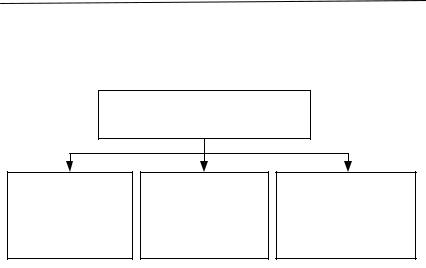

ности, традиций, сложившихся в организации, фазы развития бизнеса, требований собственников, законодательства. В соответствии с классической схемой (рис. 1.3) в крупной компании функции управления финансами распределены следующим образом.

Ðèñ. 1.3. Функции финансового менеджера

в крупной компании

Функции и задачи финансовых менеджеров в определенной части пересекаются с функциями бухгалтера, руководителя производственного подразделения и директора по маркетингу. Что касается производства, то здесь функции финансового менеджера концентрируются на управлении номенклатурой выпускаемой продукции

èоценке ее рентабельности. В области маркетинга они затрагивают такие вопросы, как оценка рынков, анализ выгодности покупателей, разработка рыночной стратегии, оценка системы распределения продукции, ценообразование, стимулирование сбыта.

Âболее развернутом виде функции финансово-экономической службы можно представить следующим образом:

1) общий финансовый анализ компании, анализ отдельных аспектов деятельности, в частности анализ прибыльности клиентов, продукции;

2) финансовый контроллинг — учет, анализ, планирование и организация бизнес-процессов; стратегическое и текущее планирование

èбюджетирование; разработка бизнес-планов, контроль за выполнением планов;

3) участие в управлении рыночной деятельностью в рамках обеспечения ее эффективности; выработка маркетинговой стратегии, совместное решение стратегических задач;

4) управление инвестиционной деятельностью, определение эффективных направлений инвестирования в реальные и финансовые активы, подготовка технико-экономического обоснования проектов, распределение средств между подразделениями компании;

1.ѝСодержаниеѝфинансовогоѝменеджментаѝ |

11 |

ѝ |

|

5)участие в управлении операционной деятельностью в рамках обеспечения ее рентабельности; управление расходами; управление оборотными активами (контроль над запасами, дебиторской задолженностью); участие в реинжиниринге бизнес-процессов;

6)казначейская функция (текущее управление денежными потоками, в рамках которого осуществляется финансирование текущей деятельности и организация денежных потоков в целях обеспе- чения платежеспособности организации и ликвидации кассовых разрывов);

7)управление финансовой деятельностью в целях обеспечения долгосрочной финансовой устойчивости компании; исследование финансовых рынков; оптимизация структуры финансирования организации;

8)управленческий учет и подготовка управленческой отчетности;

9)подготовка бухгалтерской и налоговой отчетности по российским международным стандартам; подготовка консолидированной отчетности; разработка учетной и налоговой политики;

10)налоговое планирование;

11)управление рисками;

12)реструктуризация компании, оптимизация ее финансовой структуры и др.

Теория и практика финансового менеджмента находится в постоянном развитии, поскольку идет постоянная реакция на разнообразные изменения и нововведения, происходящие во внутренней

èвнешней бизнес-среде. Тем не менее принятие управленческих решений в системе финансового менеджмента базируется на ряде универсальных фундаментальных подходов и представлений, разработанных в рамках современной теории финансов и служащих методологической основой для понимания сути процессов и тенденций, протекающих на финансовых рынках, логики решений финансового характера. Эти подходы и представления получили название базовых концепций финансового менеджмента.

Базовые концепции финансового менеджмента. Методологический фундамент принятия управленческих финансовых решений составляют несколько базовых концепций, характеризующих наиболее важные и существенные закономерности, возникающие в процессе создания бизнесом новой стоимости и ее распределения между основными заинтересованными группами экономических субъектов. Это концепции:

компромисса между риском и доходностью;

денежных потоков;

временной стоимости денег;