8. Аналіз довгострокових активів підприємства

Після вивчення теми студент набуває таких компетентностей: здатність визначати й оцінювати вплив факторів на ефективність використання довгострокових активів, здатність надавати керівництву підприємства інформацію, яка необхідна для приняття управлінських рішень стосовно раціонального використання довгострокових активів.

Ключові слова: основні виробничі фонди, використання устаткування, фондовіддача, фондомісткість, виробничий потенціал.

8.1. Значення, завдання, інформаційне забезпечення аналізу довгострокових активів підприємства

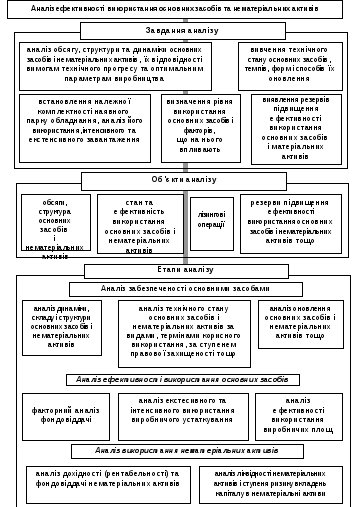

Для здійснення господарської діяльності підприємства необхідні засоби виробництва: будівлі, обладнання, сировина, матеріали, паливо тощо. У сукупності вони складають виробничі засоби промислових підприємств. Виробничі засоби промислових підприємств знаходяться в постійному русі – кругообігу, в процесі якого вони проходять три стадії. Перша стадія – придбання необхідних для здійснення процесу виробництва машин, палива, сировини та ін. Надалі придбані засоби беруть участь у процесі виробництва нового продукту. На третій стадії кругообігу вироблений продукт реалізується, підприємству повертаються грошові кошти за реалізовану продукцію (роботи, послуги). Таким чином, з трьох стадій кругообігу перша і третя проходять у сфері обігу, а друга – у сфері виробництва. Стан та ефективність використання основних засобів безпосередньо впливає на виконання виробничої програми підприємства і можливість отримання прибутку. Діяльність промислових та інших підприємств значно залежить від їх забезпеченості основними засобами та ефективності їх використання. Завдання, об'єкти, етапи аналізу використання довгострокових активів підприємства наведені на рис. 8.1.

Основні засоби, що становлять матеріально-технічною базу виробництва, є фундаментом його вдосконалення і розвитку. Цей процес відбувається як шляхом збільшення кількості об'єктів основних засобів (екстенсивний шлях), так і за рахунок підвищення ефективності їх використання (інтенсивний шлях). При цьому економічно виправданим є збільшення часу роботи устаткування, його повне завантаження, кваліфікований догляд і ремонт тощо.

Рис. 8.1. Завдання, об'єкти та етапи аналізу ефективності використання основних засобів і нематеріальних активів

Джерела інформації для проведення аналізу наступні: первинні документи, дані рахунків бухгалтерського обліку, облікові регістри, фінансова і статистична звітність, інші джерела. Перераховані джерела інформації використовуються для проведення ретроспективного аналізу. Оперативний аналіз здійснюється за даними первинного бухгалтерського обліку. Оскільки основні засоби обслуговують не тільки виробничу сферу діяльності підприємства, а й соціально-побутову, культурну, природно-екологічну тощо, ефективність їх використання визначається не лише економічними, а й соціальними, екологічними та іншими факторами.

8.2. Аналіз складу, структури і динаміки основних засобів

У

економічній літературі часто ототожнюються

поняття "основні засоби" та

"основні фонди". Під фондами

розуміють джерела утворення господарських

засобів підприємства, якими є зареєстрований

капітал,

резервний капітал, прибуток та інші

джерела, що відображаються в пасиві

балансу. Правильніше застосовувати

поняття "основні засоби", тому що

саме вони становлять частину активів

підприємства. За економічною природою

засоби праці виступають у вигляді

основних засобів тільки в процесі

продуктивного використання.

У

економічній літературі часто ототожнюються

поняття "основні засоби" та

"основні фонди". Під фондами

розуміють джерела утворення господарських

засобів підприємства, якими є зареєстрований

капітал,

резервний капітал, прибуток та інші

джерела, що відображаються в пасиві

балансу. Правильніше застосовувати

поняття "основні засоби", тому що

саме вони становлять частину активів

підприємства. За економічною природою

засоби праці виступають у вигляді

основних засобів тільки в процесі

продуктивного використання.

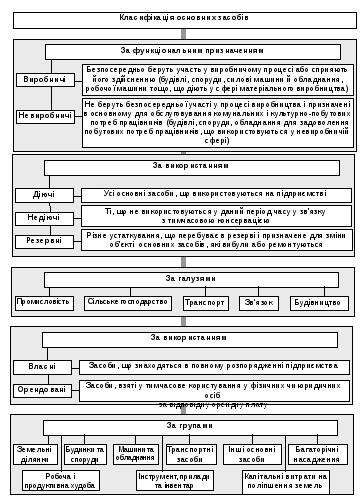

Основні засоби й довгострокові інвестиції в основні засоби по-різному впливають на фінансові результати діяльності підприємства. Аналіз використання основних засобів починається з оцінки забезпеченості підприємства основними засобами. Для цього необхідно вивчити динаміку обсягу, складу і структури, основних засобів, їх технічний стан за класифікаційними групами (рис. 8.2) [6].

Велике аналітичне значення мають показники структури основних засобів. Насамперед аналізують розподіл основних засобів підприємства на основні виробничі засоби головного виду діяльності, основні виробничі засоби інших видів діяльності (наприклад, закладів торгівлі та громадського харчування у складі промислового підприємства) і засоби невиробничого призначення.

Усі основні засоби підприємств за характером участі у виробничому процесі та функціонування в невиробничій сфері поділяються на чотири амортизаційні групи (для кожної з них установлено єдину норму амортизаційних відрахувань):

Рис. 8.2. Класифікація основних засобів

перша група – будівлі, споруди, передавальні пристрої;

друга група – автомобільний транспорт, меблі, офісне обладнання, побутові прилади та інструменти, телефони, мікрофони, рації;

третя група – будь-які інші основні засоби, що не входять до першої, другої і четвертої груп;

четверта група – електронно-обчислювальні машини, інші машини для обробки інформації, їх програмне забезпечення, телефони, мікрофони, рації.

Виробничу потужність підприємства визначають промислово-виробничі фонди. Крім цього, заведено виокремлювати активну (робочі машини та обладнання) та пасивну частини засобів, а також окремі підгрупи відповідно до їхнього функціонального призначення (будівлі виробничого призначення, склади, робочі та силові машини, вимірювальні прилади та обладнання, транспортні засоби). Основні промислово-виробничі засоби безпосередньо пов'язані з виробництвом продукції і тому мають найбільшу питому вагу.

Під час проведення аналізу динаміки, складу і структури основних засобів необхідно: визначити середньорічну вартість основних засобів і динаміку її зміни за декілька років; виявити причини збільшення вартості основних засобів (збільшення внаслідок переоцінки основних засобів не є позитивною тенденцією, до числа позитивних можна віднести перевищення темпів зростання вартості виробничих основних засобів над темпами зростання вартості невиробничих засобів); зіставити темпи: зміни вартості основних засобів з динамікою зростання вартості продукції або обсягів виробництва в натуральному вираженні. Останній показник повинен мати вищі темпи зростання порівняно з вартістю основних засобів; виявити тенденції щодо структурних змін у складі основних засобів.

Узагальнюючими показниками, що характеризують рівень забезпеченості підприємства основними виробничими засобами, є фондоозброєність, енергоозброєність та технічна озброєність праці. У процесі аналізу значення розрахованих показників порівнюється з даними минулих періодів, прогнозами, визначаються напрями їх змін. Крім того, темпи зростання фондоозброєності, енергоозброєності, технічної озброєності порівнюються з темпами зростання продуктивності праці. При цьому бажано, щоб темпи зростання продуктивності праці випереджали темпи зростання цих показників.

Структура основних фондів визначається специфікою галузі і характеризує виробничо-технічні особливості підприємства. Аналіз структури виробничих фондів можна виконати за допомогою табл. 8.1.