ргр

.docxФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ ИМ. В.И. ВЕРНАДСКОГО»

АКАДЕМИЯ СТРОИТЕЛЬСТВА И АРХИТЕКТУРЫ

КАФЕДРА ТЕХНОЛОГИИ ОРГАНИЗАЦИИ

И УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ

Расчетно-графическая работа

по дисциплине «Ценообразование и сметное дело в строительстве»

вариант №11

Выполнила:

Ст. группы ПГС-433о

Кириченко Г.В.

Проверила:

Старший преподаватель

Матевосьян Е.Н.

Симферополь, 2015 г.

Задание №1

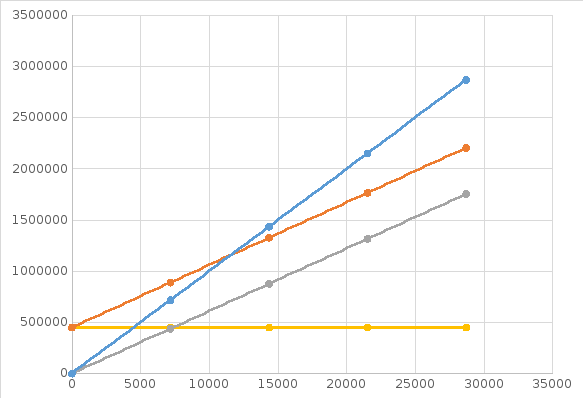

Компания производит и продает газобетонные блоки. Отчет о финансовых результатах компании представлен в таблице 1.1. Исходя из данных поварианту, представленных в таблице 1.1, и, произведя необходимые расчеты, сделайте анализ этого случая:

-

спрогнозировав прибыль;

-

вычислив объем продаж для того, чтобы удвоить полученную прибыль;

-

определив точку безубыточности и порог рентабельности;

-

рассчитав запас прочности предприятия в абсолютном и относительном

-

выражении.

-

сделайте соответствующие выводы.

На основании данных по варианту постройте график точки безубыточности в редакторе MS Excel, отразив на нем прямые всех издержек и выручки с указанием зон прибыли и убытка.

Табл. 1.1

|

Показатель Вариант |

Объем производства продукции, шт |

Цена ед. продукции, руб. |

Постоянные издержки, руб. |

Переменные издержки, руб. |

|

11 |

28700 |

100 |

450000 |

1755000 |

Исходные данные для выполнения задания

Формула прибыли, для данного случая, будет иметь вид:

Где: П – прибыль; Q – объем производства; p – цена за единицу продукции, руб.; VC – переменные издержки; FC – постоянные издержки.

Точка безубыточности и порог рентабельности расчитываются по следующим формулам:

Где:

– удельные переменные издержки.

– удельные переменные издержки.

Порог рентабельности рассчитывается по формуле:

Где: КВМ - коэффициент валовой маржи.

ВМ – валовая маржа, рассчитывается по формуле:

Где:

– выручка от реализации.

– выручка от реализации.

Коэффициент валовой маржи — долю валовой маржи в выручке от реализации рассчитывают по формуле:

Для вычисления объема продаж, что бы увеличить прибыль в 2 раза (или на 1474000 руб.) использую следующую формулу:

Где: П – увеличение ожидаемой прибыли

Далее рассчитываю запас прочности в абсолютном:

И в относительном выражениях:

Задание №2

На основе данных, представленных в таблице 2 по вариантам:

-

рассчитайте себестоимость строительно-монтажных работ;

-

сгруппируйте затраты по статьям;

-

найдите удельные веса каждой статьи затрат в общем объеме себестоимости СМР;

-

структуру себестоимости представьте укрупненно графически в виде круговой диаграммы в редакторе MS Excel.

Табл. 2.1

|

№ п/п |

Показатель |

11 |

|

1 |

Зарплата основных рабочих |

1222 |

|

2 |

Отчисления на единый социальный налог от оплаты труда рабочих |

367 |

|

3 |

Зарплата рабочих, занятых возведением и разборкой временных не титульных сооружений |

1029 |

|

4 |

Зарплата рабочих-машинистов |

1385 |

|

5 |

Расходы на охрану труда и технику безопасности, включая затраты на взносы по обязательному социальному страхованию от несчастных случаев на производстве |

276 |

|

6 |

Зарплата АУП |

2430 |

|

7 |

Отчисления на единый социальный налог |

729 |

|

8 |

Расходы на содержание и эксплуатацию служебного легкового автотранспорта |

37 |

|

9 |

Затраты, связанные с подготовкой и переподготовкой кадров |

22 |

|

10 |

Расходы по обеспечению санитарно игиенических бытовых условий |

28 |

|

11 |

Расходы, связанные с изобретательством и рационализаторством |

43 |

|

12 |

Опалата консультационных, информационных, линцензионных, юридических и аудиторских услуг |

30 |

|

13 |

Стоимость железобетонных конструкций |

1621 |

|

14 |

Стоимость металлоконструкций |

748 |

|

15 |

Содержание пожарной и сторожевой охраны |

183 |

|

16 |

Расходы по подготовке объектов строительства к сдаче |

11 |

|

17 |

Заготовительно-складские расходы |

308 |

|

18 |

Стоимость транспортировки материалов до строительной площадки |

299 |

|

19 |

Стоимость остальных материалов |

955 |

|

20 |

Стоимость электроэнергии, израсходованной при выполнении СМР |

492 |

|

21 |

Перебазировка строительной техники |

142 |

|

22 |

Расходы на содержание и эсплуатацию вычислительной техники |

31 |

|

23 |

Расходы на рекламу |

90 |

|

24 |

Платежи по кредитам банков |

319 |

|

25 |

Амортизация активной части основных фондов |

1057 |

|

26 |

Расходы на приобритение концелярских принадлежностей, периодических изданий для целей производства и управления им, приобретение технической литературы |

14 |

|

27 |

Почтово-телеграфные и телефонные расходы аппарата управления |

90 |

Исходные данные для выполнения задания №2

Себестоимость как строительных, так и монтажных работ (Ссмр) по экономическому содержанию состоит из прямых затрат (ПЗ) и накладных расходов (НР).

В данном случае себестоимостью строительно-монтажных работ будет сумма всех показателей (в тыс. руб.) и отдельные показатели ПЗ и НР равны:

Табл. 2.3

Стоимости Ссмр, ПЗ и НР

|

Прямые затраты |

7139 |

|

Накладные расходы |

8671 |

|

Себестоимость СМР |

15810 |

Прямые затраты непосредственно связаны с выполнением работ. Их величина определяется прямым счётом и зависит от объёмов работ, необходимых ресурсов, сметных норм и цен на ресурсы. Прямые затраты включают:

-

стоимость строительных материалов, деталей и конструкций, См;

-

затраты на основную заработную плату рабочих-строителей, Зо;

-

стоимость эксплуатации строительных машин и механизмов, Эм,

Группирую затраты и нахожу удельный вес каждой статьи затрат в общем объеме СМР путем деления одного показателя на общую себестоимость. Путем группировки все показателей по статьям и находя отдельно удельный вес каждой статьи строю структуру себестоимости в виде круговой диаграммы.

Рис. 2.1 Диаграмма структуры себестоимости

Табл. 2.3

Сгруппированные затраты по статьям.

|

Прямые затраты |

Вид затрат |

Показатель |

Стоимость |

Удельный вес |

Общий удельный вес |

||||

|

Стоимость строительных материалов, деталей и конструкций, См |

Стоимость железобетонных конструкций |

1621 |

0,1025 |

0,2102 |

|||||

|

Стоимость металлоконструкций |

748 |

0,0473 |

|||||||

|

Стоимость остальных материалов |

955 |

0,0604 |

|||||||

|

Затраты на основную заработную плату рабочих-строителей Зо |

Зарплата основных рабочих |

1222 |

0,0773 |

0,2300 |

|||||

|

Зарплата рабочих, занятых возведением и разборкой временных не титульных сооружений |

1029 |

0,0651 |

|||||||

|

Зарплата рабочих-машинистов |

1385 |

0,0876 |

|||||||

|

Стоимость эксплуатации строительных машин и механизмов, Эм |

Перебазировка строительной техники |

142 |

0,0090 |

0,0113 |

|||||

|

Расходы на содержание и эксплуатацию служебного легкового автотранспорта |

37 |

0,0023 |

|||||||

|

Накладные расходы |

Отчисления на единый социальный налог от оплаты труда рабочих |

729 |

0,0461 |

0,5485 |

|||||

|

Зарплата рабочих, занятых возведением и разборкой временных не титульных сооружений |

1029 |

0,0651 |

|||||||

|

Расходы на охрану труда и технику безопасности, включая затраты на взносы по обязательному социальному страхованию от несчастных случаев на производстве |

276 |

0,0175 |

|||||||

|

Зарплата АУП |

2430 |

0,1537 |

|||||||

|

Отчисления на единый социальный налог |

729 |

0,0461 |

|||||||

|

Затраты, связанные с подготовкой и переподготовкой кадров |

22 |

0,0014 |

|||||||

|

Расходы по обеспечению санитарно игиенических бытовых условий |

28 |

0,0018 |

|||||||

|

Расходы, связанные с изобретательством и рационализаторством |

43 |

0,0027 |

|||||||

|

Опалата консультационных, информационных, линцензионных, юридических и аудиторских услуг |

30 |

0,0019 |

|||||||

|

Содержание пожарной и сторожевой охраны |

183 |

0,0116 |

|||||||

|

Расходы по подготовке объектов строительства к сдаче |

11 |

0,0007 |

|||||||

|

Заготовительно-складские расходы |

308 |

0,0195 |

|||||||

|

Стоимость транспортировки материалов до строительной площадки |

299 |

0,0189 |

|||||||

|

Стоимость электроэнергии, израсходованной при выполнении СМР |

492 |

0,0311 |

|||||||

|

Расходы на содержание и эсплуатацию вычислительной техники |

492 |

0,0311 |

|||||||

|

Расходы на рекламу |

90 |

0,0057 |

|||||||

|

Платежи по кредитам банков |

319 |

0,0202 |

|||||||

|

Амортизация активной части основных фондов |

1057 |

0,0669 |

|||||||

|

Расходы на приобритение концелярских принадлежностей, периодических изданий для целей производства и управления им, приобретение технической литературы |

14 |

0,0009 |

|||||||

|

Почтово-телеграфные и телефонные расходы аппарата управления |

90 |

0,0057 |

|||||||