лрстатистика

.docxВариант №21

1. Содержание задания

(для студентов всех специальностей)

1. С помощью аналитической группировки с равными интервалами и определите наличие зависимости между результативным и факторным признаками (lg20 = 1,3). Сделайте выводы относительно зависимости между показателями.

2. Проведите структурную группировку совокупности по факторным признаком.

Сделайте выводы.

3. По интервальным вариационным рядом факторного признака рассчитайте:

а) показатели центра распределения: среднее значение, моду и медиану;

б) показатели структуры распределения: первый, девятый децілі и коэффициент децільної дифференциации, коэффициент Джини;

в) показатели вариации: дисперсию и коэффициент вариации;

г) показатели формы распределения: коэффициенты асимметрии и эксцесса.

По каждому подпункту задачи сделайте выводы. Варианты заданий содержатся в таблице 1 приложения.

Исходные данные:

|

№ предприятия |

Стоимость активной части основных фондов предприятия, млн.грн. |

Выпуск продукции, млн.грн. |

|

1 |

26 |

20 |

|

2 |

25 |

18 |

|

3 |

20 |

21 |

|

4 |

30 |

29 |

|

5 |

34 |

35 |

|

6 |

28 |

30 |

|

7 |

27 |

24 |

|

8 |

30 |

31 |

|

9 |

31 |

38 |

|

10 |

29 |

35 |

|

11 |

35 |

40 |

|

12 |

26 |

38 |

|

13 |

37 |

35 |

|

14 |

35 |

41 |

|

15 |

41 |

48 |

|

16 |

39 |

43 |

|

17 |

38 |

49 |

|

18 |

40 |

51 |

|

19 |

45 |

50 |

|

20 |

43 |

55 |

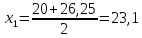

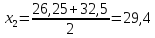

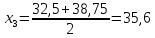

1.Рассчитываем число групп по формуле Старджесса:

L = 1+2.233lgn = 1+ 2.233lg20 = 4

Тогда величина интервала группировки по факторному признаку Х

« стоимость активной части основных фондов предприятия» равна:

=

(45-20)/4 = 6.25 млн.грн.

=

(45-20)/4 = 6.25 млн.грн.

тогда интервалы будут такими:

20 - 26.25

26.25 – 32.5

32.5 – 38.75

38.75 – 45.0

Составляем структурную группировку предприятий по признаку «стоимость активной части основных фондов предприятий»

|

№ п.п. |

Группы предприятий по стоимости активной части основных фондов,млн.грн |

№№ предприятий |

Стоимость активной части основных фондов, млн.грн. |

Выпуск продукции, млн.грн. |

|

I |

20.0 – 26.25 |

3 |

20 |

21 |

|

2 |

25 |

18 |

||

|

1 |

26 |

20 |

||

|

12 |

26 |

38 |

||

|

Итого: |

4 |

97 |

97 |

|

|

II |

26.25 – 32.5 |

7 |

27 |

24 |

|

6 |

28 |

30 |

||

|

10 |

29 |

35 |

||

|

8 |

30 |

31 |

||

|

9 |

31 |

38 |

||

|

4 |

30 |

29 |

||

|

Итого: |

6 |

175 |

187 |

|

|

III |

32.5 – 38.75 |

5 |

34 |

35 |

|

11 |

35 |

40 |

||

|

14 |

35 |

41 |

||

|

13 |

37 |

35 |

||

|

17 |

38 |

49 |

||

|

Итого: |

5 |

179 |

200 |

|

|

IV |

38,75 – 45,0 |

16 |

39 |

43 |

|

18 |

40 |

51 |

||

|

15 |

41 |

48 |

||

|

20 |

43 |

55 |

||

|

19 |

45 |

50 |

||

|

Итого: |

5 |

208 |

247 |

Из расчетных данных прослеживается прямая зависимость между стоимостью активной части основных фондов предприятия (факторный признак х) и выпуском продукции (результативный признак у). Так с увеличением стоимости активной части основных фондов предприятия по каждой группе увеличивается соответственно выпуск продукции

Составляем аналитическую группировку предприятий по признаку «стоимость активной части основных фондов»

|

№ п.п. |

Группы предприятий по стоимости активной части основных фондов, млн.грн. |

Число предприятий |

Стоимость активной части основных фондов, млн.грн. |

Выпуск продукции, млн.грн. |

||

|

Всего |

В среднем |

Всего |

В среднем |

|||

|

I |

20.0 – 26.25 |

4 |

97 |

24.3 |

97 |

24.3 |

|

II |

26.25 – 32.5 |

6 |

175 |

29.2 |

187 |

31.2 |

|

III |

32.5 – 38.75 |

5 |

179 |

35.8 |

200 |

40 |

|

IV |

38.75 – 45.0 |

5 |

208 |

41.6 |

247 |

49.4 |

|

|

№ п.п. |

Группы предприятий по стоимости активной части основных фондов, млн.грн |

Кол-во пр-й

|

( |

|

( |

|

|

|

|

|||||||||||||||||

|

I |

20.0 – 26.25 |

4 |

23.2 |

92.4 |

-9.7 |

94.09 |

376.4 |

-3650.692 |

35411.7124 |

||||||||||||||||||

|

II |

26.25 – 32.5 |

6 |

29.4 |

176.4 |

-3.4 |

11.56 |

69.4 |

-235.824 |

801.8016 |

||||||||||||||||||

|

III |

32.5 – 38.75 |

5 |

35.6 |

178.0 |

2.8 |

7.84 |

39.2 |

109.76 |

307.328 |

||||||||||||||||||

|

IV |

38.75 – 45.0 |

5 |

41.9 |

209.5 |

9.1 |

82.81 |

414.05 |

3767.855 |

34287.4805 |

||||||||||||||||||

|

Итого: |

20 |

- |

626.9 |

- |

- |

899.05 |

-8.901 |

70808.3225 |

|||||||||||||||||||

)

)

)

)

С увеличением стоимости активной части основных фондов предприятия наблюдается рост выпуска продукции.

I:

II:

, III:

, III:

,

IV:

,

IV:

Рассчитываем среднюю стоимость основных фондов предприятия:

=

626,9/20 = 31,3 млн.грн.

=

626,9/20 = 31,3 млн.грн.

Рассчитываем моду:

=

26,25+6,25

=

26,25+6,25 = 30,42 млн.грн.

= 30,42 млн.грн.

Большинство предприятий имеют стоимость основных фондов в размере 30,42 млн.грн.

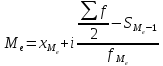

Рассчитаем медиану:

=

26,25+6,25

=

26,25+6,25 = 32,5 млн.грн.

= 32,5 млн.грн.

У половины предприятий, стоимость активной части основных фондов не превышает 32,5 млн. грн., а у другой половины предприятий, стоимость активной части основных фондов, стоимость соответственно выше 32,5 млн.грн.

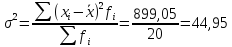

Вычисляем дисперсию:

Находим среднеквадратическое отклонение:

=

6,7 млн.грн.

=

6,7 млн.грн.

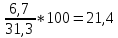

Находим коэффициент вариации:

V

=

*100% =

*100% =

Из расчетных данных среднеквадратического отклонения и коэффициента вариации можно сказать, что совокупность предприятий относительно стоимости основных фондов предприятий однородная, средняя типична и ей можно доверять.

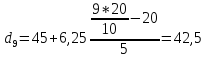

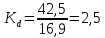

Децильный коэффициент дифференциации стоимости активной части основных фондов предприятий, характеризующийся, во сколько раз минимальная стоимость 10% стоимости активной части основных фондов предприятий превышают максимальную стоимость 10% стоимости активной части основных фондов предприятий:

,

где

,

где

– девятый дециль распределения;

– девятый дециль распределения;

– первый

дециль распределения.

– первый

дециль распределения.

млн.грн.

млн.грн.

млн.грн.

млн.грн.

,

т.е. значение коэффициента означает,

что в 2,5 раза минимальная стоимость 10%

предприятий стоимости активной части

основных фондов, что имеют наибольшую

стоимость, выше стоимости основных

фондов 10% предприятий, что имеют наименьшую

стоимость активной части основных

фондов.

,

т.е. значение коэффициента означает,

что в 2,5 раза минимальная стоимость 10%

предприятий стоимости активной части

основных фондов, что имеют наибольшую

стоимость, выше стоимости основных

фондов 10% предприятий, что имеют наименьшую

стоимость активной части основных

фондов.

Для количественной оценки уровня концентрации рассчитываем коэффициент концентрации Джини:

1-2*0,05605+0,0254355

= 0,913

1-2*0,05605+0,0254355

= 0,913

Коэффициент Джини приблизился к единице, что свидетельствует о значительном расслоении стоимости основных фондов предприятий.

Таблица «Кумулятивные показатели распределения предприятий по стоимости активной части основных фондов.»

|

Стоимость активной части основных фондов,млн.грн. |

Число предприятий, f |

Число предприятий |

Общая сумма стоимости основных фондов |

|

|

||||||||

|

Интервальное распределение |

Дискретные значения, х |

Накопленная частота

|

частость,%,

|

Накопленная частота,% |

млн.грн xf |

в % итоге

|

накопленная в % итоге

|

|

|

||||

|

20.0 – 26.25 |

23.1 |

4 |

4 |

2 |

2 |

92.4 |

14.74 |

14.74 |

0,002948 |

0,002948 |

|||

|

26.25 – 32.5 |

29.4 |

6 |

10 |

3 |

5 |

147.0 |

23.45 |

38.19 |

0,011457 |

0,007035 |

|||

|

32.5 – 38.75 |

35.6 |

5 |

15 |

2.5 |

7.5 |

178.0 |

28.39 |

66.58 |

0,016645 |

0,0070975 |

|||

|

38.75 – 45.0 |

41.9 |

5 |

20 |

2.5 |

10.0 |

209.5 |

33.42 |

100 |

0,025 |

0,008355 |

|||

|

Итого: |

- |

20 |

- |

10 |

- |

626.9 |

100 |

- |

0,05605 |

0,0254355 |

|||

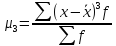

Рассчитываем показатель асимметрии через отношение центрального момента третьего порядка к среднему квадратическому отклонению данного ряда в кубе, то есть

где

– центральный момент третьего порядка,

рассчитываем по формуле

– центральный момент третьего порядка,

рассчитываем по формуле

=

-8.901/20 = -0.44505

=

-8.901/20 = -0.44505

=

-0,44505/

=

-0,44505/ = -0,0015

= -0,0015

Так как величина асимметрии отрицательна, следовательно, речь идет о левосторонней асимметрии.

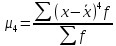

Далее рассчитаем показатель эксцесса. Наиболее точно он определяется по формуле с использованием центрального момента четвертого порядка

=

70808,3225/20 = 3540,416

=

70808,3225/20 = 3540,416

70808,3225/

70808,3225/ – 3 = 32,14

– 3 = 32,14

Так

как

распределение является островершинным.

распределение является островершинным.