Министерство образования и науки

Томский государственный университет систем управления и

радиоэлектроники

Кафедра экономики

Контрольная работа №1

по дисциплине «Инвестиции»

учебное пособие Афонасова М.А. «Экономическая оценка инвестиций»

Вариант №13

Выполнил студент

гр. -----

специальности 080105

---- ---- -----

11.04.2015

г. ---- 2015

Задача 1

Каковы особенности управления рисками инвестиционного проекта?

Решение:

Долгое время управление рисками инвестиционного проекта осуществлялся инвесторами интуитивно, путем внедрения отдельных фрагментов инструментария минимизации рисков с целью предотвращения вероятных убытков бизнеса. Четкое же осознание и формулирование проблемы стало возможным сравнительно недавно, благодаря развитию самостоятельной науки риск-менеджмента. Актуальность выявленного направления была подтверждена развитием комплексного подхода к внедрению риск-менеджмента в практику инвестиционной деятельности Компаний. Наличие системы управления проектными рисками было признано обязательным условием реализации инвестиционных проектов, естественным образом происходило распространение риск-ориентированного подхода к осуществлению инвестиционных вложений. Формированию и закреплению данной позиции немало способствовала политика государственного регулирования и законодательной инициативы. На сегодняшний день существует ряд авторитетных международных стандартов в части менеджмента риска, широко используемых в практике оценки рисков инвестиционных проектов, таких как FERMA, COSO, PMBOK. Российская законодательная база представлена стандартами: ГОСТ Р 51897-2002 "Менеджмент риска. Термины и определения", и ГОСТ Р 51901.4-2005 "Менеджмент риска. Руководство по применению при проектировании" (Национальный стандарт РФ). Данные нормативы закрепляют значение риск-менеджмента как обязательного компонента эффективности инвестиционного проекта. Так, например, Национальный стандарт РФ от 2005 г. отражает основы концепции управления рисками и определяет менеджмент риска как «системное применение политики, процедур и методов управления к задачам определения ситуации, идентификации, анализа, оценки, обработки, мониторинга риска и обмена информацией, относящейся к риску, для обеспечения снижения потерь и увеличения рентабельности».

Управление рисками инвестиционного проекта представляет собой процесс предвидения и нейтрализации их негативных финансовых последствий, связанных с их идентификацией, оценкой, профилактикой и страхованием.

Этапы управления рисками:

-

Определения ситуации

Необходимо сформулировать цели и ожидаемые результаты. А так же следует определить, что считать «риском», обозначить факторы и составляющие системы управления им.

-

Идентификация риска

Цель этапа состоит в том, чтобы найти, перечислить и охарактеризовать все виды риска, которые могут влиять на выполнение проекта в целом или на достижение целей отдельных стадий проекта. Основные методы идентификации риска: анкетирование, интервьюирование, экспертная оценку и аудит рисков.

-

Оценка рисков

Риски ранжируются по вероятности наступления и размеру возможного ущерба и подлежат оценке. Оценивание риска заключается в сравнении уровня риска с приемлемыми критериями и установке начальных приоритетов для обработки риска.

-

Определение толерантности к рискам

На данном этапе следует определить допустимый размер рисков, к которому компания готова на данном этапе своего развития. Обычно уровень толерантности определяется как наибольший риск, который компания-инвестор готова понести в ходе реализации проекта.

-

Реагирование на риск

Делиться на способы управления риском:

-

Избежание риска

Это один из консервативных способов нейтрализации рисков, подразумевающий отказ от действий, которые могут повлечь существенный риск. К примеру, отказ от проекта с неопределенным спросом или уровнем результатов, продажа рискового актива или уход с рынка. Данный метод ограничен в применении, поскольку приводит к отказу от определенной деятельности, и, следовательно, к потере выгоды, связанной с ней.

-

Удержание риска

Удержание риска заключается в принятии риска и самостраховании, то есть в создании резервов на покрытие убытка. Сумма резерва обычно равна сумме, необходимой для полного покрытия возможного ущерба. Удержание риска требует дополнительных мер контроля. Внутри компании должны быть определены административные процедуры по принятию рисков, а персонал обучен действиям в кризисных ситуациях. Например, для удержания производственных рисков необходимо разработать инструкции по технике безопасности, обучить персонал их соблюдению и действиям на случай возможной аварии.

-

Передача риска

Классические методы передачи риска страхование, хеджирование, аутсорсинг.

При страховании риск передается страховой компании посредством заключения договора с ней, при этом ее риски покрываются за счет страховых премий. При наступлении страхового события убытки предприятия возмещает страховщик.

Хеджирование это страхование от неблагоприятного изменения ситуации на рынке. Например, можно хеджировать риск ценовых колебаний, заключив контракт с поставщиком на жестко оговоренных условиях - в отношении будущей цены покупки или количества поставляемого товара. Валютные риски хеджируются путем заключения с банком договора, в котором на определенный срок фиксируется курс покупки валюты. За то, что банк принимает на себя риски, ему выплачивается премия.

Аутсорсинг передача непрофильных для компании функций другим организациям - часто позволяет не только снизить риски, но и повысить эффективность деятельности, уменьшить затраты, связанные с самостоятельной реализацией таких функций.

-

Снижение риска

В отличие от стратегии полного избежания риска, при использовании данного метода компания находится в зоне действия риска. Не отказываясь от риска полностью, она пытается активно влиять на его развитие. Способами снижения риска может быть диверсификация (расширение видов деятельности компании), введение лимитов (для финансовых рисков - кредитные лимиты, лимиты дебиторской задолженности), формирование резервов (на покрытие убытков) и уменьшение времени нахождения в опасных зонах (для производственных циклов). Также может быть рекомендован финансовый метод, основными инструментами которого являются: финансовые гарантии, резервные кредиты, резервные аккредитивы, вексельные инструменты, график платежей.

-

Исследование и мониторинг при проектировании

Первичная цель исследования и мониторинга риска состоит в том, чтобы идентифицировать любые новые виды риска и гарантировать сохранение эффективности обработки риска. Мониторинг и управление рисками – это процесс выявления, анализа и планирования вновь возникших рисков, отслеживания идентифицированных рисков и тех, которые отнесены в список для постоянного наблюдения, а также проверки и исполнения операций реагирования на риски и оценки их эффективности.

В целом, принимая решения относительно реализации того или иного инвестиционного проекта, финансовый менеджер обязан учитывать все возникающие при этом риски и их возможные последствия. В зависимости от объективных условий или субъективных предпочтений, основываясь на интуиции, здравом смысле или тщательном анализе имеющейся информации, он должен выбирать адекватную стратегию управления рисками, обеспечивающую достижение поставленных целей.

Задача 2

Охарактеризовать собственные и заемные источники финансирования проектов.

Решение:

Отличие собственных и заемных источников финансирования в способе привлечения финансовых ресурсов в целях обеспечения финансовой реализуемости проекта.

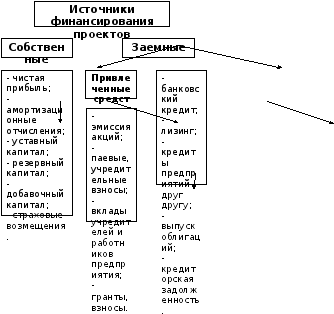

Рисунок 1.1. Структура источников финансирования проектов

Под собственными источниками финансирования понимают средства юридических и физических лиц, направляемые на финансирование на условиях участия в прибыли.

Большая доля формирования собственных источников финансирования принадлежит реинвестируемой части чистой прибыли. Именно этот источник формирования инвестиционных ресурсов обеспечивает приоритетное направление возрастания рыночной стоимости предприятия. В формировании конкретной суммы средств, привлекаемых за счет этого источника, большую роль играет дивидендная политика предприятия (политика распределения его чистой прибыли). Инвестиционные ресурсы, формируемые за счет этого источника, имеют наиболее универсальный характер использования — они могут быть направлены на удовлетворение любых видов инвестиционных потребностей предприятия.

Вторым по значению внутренним источником формирования собственных инвестиционных ресурсов являются амортизационные отчисления. Этот источник отличается наиболее стабильным формированием средств, направляемых на инвестиционные цели. Вместе с тем, целевая направленность этого источника носит узкий характер — формируемая за счет амортизационных отчислений сумма инвестиционных ресурсов направляется в основном на реновацию действующих основных средств и нематериальных активов. Размер этого источника формирования собственных инвестиционных ресурсов зависит от объема используемых предприятием амортизируемых внеоборотных активов и принятой им амортизационной политики (выбранных методов амортизации).

Также важное значение в собственных источниках финансирования играют привлеченные различными способами средства: эмиссия акция, различные гранты и взносы.

Заемными называются средства юридических и физических лиц, направляемые на финансирование проекта на условиях займа на определенный срок и подлежат возврату с уплатой процентов.

Самое важное значение в заемных источниках финансирования занимает кредитное финансирование. Как правило, это долгосрочный (на срок более 1 года) кредит. Такой кредит может предоставляться коммерческими банками на договорных началах, государством (национальный кредит) из средств госбюджета и Национальным банком за счет центральных кредитных ресурсов, коммерческого кредита, ипотечных ссуд, лизинговых операций, а так же кредиты предприятий друг другу. Государственный кредит используется инвесторами только для финансирования реконструкции, технического перевооружения и нового строительства производственных объектов под гарантию министерств и ведомств. Лизинг является одним из перспективных методов привлечения заемных средств. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого лизинговой компанией (банком) лизингополучателю в натуральной форме и погашаемого в рассрочку. Данный метод позволяет предприятию-лизингополучателю быстро приобретать необходимое ему оборудование, не отвлекая единовременно из своего оборота значительные финансовые ресурсы.

Так же не стоит забывать, что предприятие может выпустить облигации, для привлечения дополнительных средств. Но облигационные займы могут выпускаться только известными акционерными компаниями (корпорациями или финансово-промышленными группами), платежеспособность которых не вызывает сомнения у инвесторов (кредиторов).