1. Определение контроллинга. Сущность контроллинга. Основные составляющие контроллинга.

Контроллинг — это контрольно-информационная система обеспечения управления развитием предприятия на основе измерения ресурсов, затрат и результатов внутрихозяйственной деятельности предприятия. В настоящее время нет однозначного определения понятия контроллинг, однако есть общие черты в определениях.

Во-первых, по внешнему виду контроллинг – это информационная система поддержки управленческих решений.

Во-вторых, многие формулировки рассматривают содержательную сторону этой концепции и описывают или перечисляют основные направления или сферы ее применения (например, контроллинг как система, обеспечивающая методическую и инструментальную базу для поддержки основных функций управления: планирования, контроля, учета и анализа).

В-третьих, многие авторы подчеркивают целевую направленность контроллинга (целевое управление, управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных единиц, «система управления прибылью предприятия» -Ивашкевич В.Б.).

Две составляющие контроллинга:

− контроллинг – философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе;

− контроллинг – ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

2. Цели, задачи и функции контроллинга.

Цель контроллинга

Целью контроллинга является предоставление руководству комплексной информации, необходимой для управления развитием предприятия.

Задачи контроллинга

• построение системы стратегических и оперативных (тактических) целевых показателей деятельности предприятия;

• использование механизмов контроля в целях обеспечения согласованной работы коллектива предприятия в направлении поставленных целей;

• исследование альтернативных вариантов достижения поставленных целей, обоснование выбора оптимального варианта;

• группировка и обобщение затрат и результатов в различных аналитических разрезах (по видам затрат и результатов, местам формирования, центрам ответственности, объектам калькулирования);

• координация деятельности структурных подразделений, отделов и сотрудников предприятия, планирование, бюджетирование;

• анализ деятельности предприятия, обоснование необходимости осуществления корректирующих воздействий;

• оценка эффективности и целесообразности инвестиционных проектов и тактических управленческих решений

Функции контроллинга

Цели и задачи контроллинга реализуются в ходе выполнения следующих функций контроллинга:

1. измерительная — разработка системы подконтрольных показателей оценки деятельности предприятия, структурных подразделений, отдельных сотрудников, мониторинг деятельности предприятия и состояния экономики предприятия.

2. внутреннего контроля деятельности предприятия структурных подразделений и отдельных сотрудников.

3. координирующая — координация деятельности всех звеньев предприятия.

4. корректирующая — использование механизмов обратной связи при принятии корректирующих мер управленческого воздействия.

5. сервисной — предоставление менеджерам необходимой для управления информации.

3. Роль контроллинга в управлении предприятием, его взаимосвязь с другими функциями управления. Современный контроллинг охватывает методы прогнозирования, нормирования, планирования, анализа, контроля, управления персоналом и др. На стадии планирования роль контроллинга заключается в разработке методик и графика планирования, предоставлении информации для составления планов, разработке системы стратегических и оперативных планов на предприятии, планировании стратегии развития предприятия, разработке и установлении системы подконтрольных показателей оценки деятельности предприятия и его подразделений, координации деятельности структурных подразделений предприятия, оптимизации использования ма-териальных, трудовых, финансовых и прочих ресурсов предприятия.

В контроллинге реализуются все типы, формы и системы контроля. Контроллинг включает в себя проведение контроля экономичности текущей деятельности предприятия и его структурных подразделений, измерение и оценку эффективности деятельности предприятия в целом и в различных аналитических разрезах (поструктурным подразделениям, видам продукции, бизнес-процессам, сегментам рынка и др.), оценку рентабельности видов продукции, каналов сбыта, оценку экономической эффективности и целесообразности принимаемых управленческих решений и т.д. В контроллинге контроль должен быть нацелен на перспективу. Поэтому могут проводиться контроль правильности выбора целей, контроль внешних и внутренних ограничений, мешающих предприятию достичь поставленных целей, бюджетный контроль, мониторинг внешней и внутренней среды хозяйствования. При этом часто производится сравнение фактических показателей деятельности предприятия с показателями прошлых периодов, плановыми показателями, аналогичными показателями лидеров отрасли, конкурентов.

Роль контроллинга при предоставлении необходимой для управления информации заключается в реализации механизмов обратной связи, обосновании выбора корректирующих мер управленческого воздействия, использовании последних достижений информационных технологий для организации информационных потоков на предприятии, интегрированной реализации методик планирования, учета, контроля и анализа и построении системы внутренней отчетности на предприятии.

Контроллинг играет важную роль в антикризисном управлении, что предполагает анализ сценариев развития предприятия, подготовку альтернативных вариантов плана действий, построение системы подконтрольных показателей деятельности, бюджетирование, координацию деятельности структурных подразделений и отделов предприятия, своевременное выявление возникающих проблем, соответствующую корректировку деятельности предприятия, обеспечение устойчивого финансового состояния предприятия, выявление слабых сторон и узких мест в его деятельности, осуществление непрерывного мониторинга состояния предприятия и внешнего окружения.

4. Структура контроллинга. Компоненты и разделы контроллинга.В организационном аспекте в контроллинге выделяются следующие секторы:

1) финансовый;

2) производственного калькулирования;

3) финансового планирования и экономического анализа;

4) инвестиций;

5) информационных технологий;

6) корпоративного развития.

Тогда классификация направлений контроллинга в зависимости от функцио-нальной принадлежности может включать следующие разделы:

1) контроллинг закупок и складирования;

2) контроллинг производства;

3) контроллинг продаж;

4) контроллинг финансовых инвестиций;

5) контроллинг логистики;

6) контроллинг капитальных вложений;

7) контроллинг мотивации и управления кадрами;

8) контроллинг обеспечения ресурсами;

9) контроллинг холдинговых взаимоотношений и т.п.

5. Виды контроллинга.Соответственно, и контроллинг, как инструмент управления, подразделяется на:

− стратегический (делать правильное дело);

− оперативный (делать дело правильно);

− диспозитивный (что делать, если дело делается неправильно). «Делать правильное дело» — стратегический контроллинг; «делать дело правильно» — оперативный контроллинг.

6. Управленческий учет, информационное обеспечение, планирование и мониторинг. Планирование

Планирование — на этой стадии цели предприятия превращают в прогнозы и планы. Первый шаг планирования — анализ сильных и слабых сторон предприятия, возможностей и опасностей. На основе этого разрабатывают стратегию предприятия, а затем — план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достичь. План — это количественное выражение целей предприятия и разработка путей их достижения. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению.

Контроллинг участвует в разработке методики планирования, координирует деятельность разных подразделений и служб предприятия в процессе планирования, а также оценивает планы, определяя, насколько они соответствуют целям предприятия и стимулируют к действию, насколько их выполнение реально. Управленческий учет

В ходе выполнения плана осуществляют оперативный управленческий учет, который отражает всю финансово-хозяйственную деятельность предприятия. Управленческий учет — инструмент системы контроллинга — принципиально отличается от бухгалтерского учета. Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей предприятия и подразделений, на поддержку принятия управленческих решений. Информационные потоки

Важнейший элемент системы контроллинга — система информационных потоков на предприятии. Сам процесс управления часто рассматривают как процесс преобразования информации. В системе контроллинга на первый план выходит релевантность информации: насколько она существенна для принимаемого управленческого решения. Все остальные требования к информации в рамках контроллинга играют подчиненную роль. Несущественная информация, даже если она вполне достоверна, не может помочь в принятии управленческих решений. В то же время существенная, но достоверная лишь на 95% может оказаться большим подспорьем руководителю при решении управленческих задач.

Релевантными для принятия управленческого решения можно считать только те сведения, которые непосредственно связаны с данным решением и по которым имеется в наличии информация по следующим направлениям:

условия, в которых принимается решение;

целевые критерии;

набор возможных альтернатив (какие решения в принципе можно принять);

последствия принятия каждой из альтернатив (что произойдет, если будет принято то или иное решение).

Мониторинг

Владея информацией, руководитель может осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия — отслеживание протекающих на предприятии процессов в режиме реального времени; составление оперативных отчетов о результатах работы предприятия за наиболее короткие промежутки времени (день, неделя, месяц); сравнение целевых результатов с фактически достигнутыми.

На основании такого сравнения делают выводы о сильных и слабых сторонах предприятия, динамике их изменения, а также о тенденциях развития внешних условий, в которых предприятию приходится работать.

Изменение условий внешней и внутренней среды предприятия влечет за собой пересмотр целевых параметров. Необходимо проверить, насколько оптимальны поставленные цели в новых условиях, и сможет ли предприятие ввиду произошедших изменений добиться поставленных целей.

На основании изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия корректируется план действий по достижению целей, и уже этот новый, пересмотренный план воплощается в жизнь, т.е. круг замыкается.

7. Определение стратегического контроллинга. Сущность стратегического контроллинга.Стратегический контроллинг представляет собойинтегрированную контрольно-информационную систему управления предприятием, нацеленную на обеспечение эффективного функционирования и выживания предприятия на длительную перспективу.Сущность стратегического планирования состоит в том, чтобы через генерирование и выбор соответствующих стратегий определить оптимальный путь развития организации с точки зрения повышения ценности капитала. Поэтому стратегическое планирование — это прежде всего планирование достижения целей.8. Понятие и задачи стратегического контроллинга.Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т. е. ставит нормативные рамки.

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации.

При формировании стратегического контроля необходимо учитывать и решать следующие задачи:

формирование контролируемых величин для измерения и оценки потенциала успеха;

установление нормативных величин, действующих в качестве базы для сравнения;

определение фактических (реальных) значений контролируемых величин;

перепроверка реальных величин по отношению к нормативным проводится путем сравнения плана и факта (т. е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;

фиксация отклонений и анализ причин отклонений;

выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

К основным функциям стратегического контроллинга относятся:

• становление и развитие системы информационного обеспечения стратегического управления;

• первичный поэлементный и интегральный стратегический анализ;

• участие в постановке стратегических целей;

• участие во вторичном стратегическом анализе и стратегической рефлексии;

• мониторинг системы стратегических индикаторов/ показателей, в том числе отдельно по внешней и внутренней среде;

• контроль процесса реализации общей стратегии;

• координация всех этапов стратегического управления как процесса и в целом всех элементов стратегического менеджмента как органической системы

9. Определение оперативного контроллинга. Сущность оперативного контроллинга. Оперативный контроллинг представляет собой контрольно-информационную систему управления, направленную на обеспечение достижения текущих целей предприятия (прежде всего целей прибыльности, рентабельности и ликвидности) на основе принятия своевременных решений по оптимизации соотношения «затраты — прибыль».

Сущность каждого из рассматриваемых аспектов стратегического и оперативного контроллинга в большинстве источников определяется лаконично, в форме афоризма: «делать правильное дело» — стратегический контроллинг; «делать дело правильно» — оперативный контроллинг.

10. Понятие и задачи оперативного контроллинга.Основной его целью является обеспечение текущей реализации стратегических планов развития предприятия. В соответствии с этим оперативный контроллинг решает следующие задачи:

обеспечение достижения текущих целей деятельности предприятия, установленных в соответствии со стратегией развития, в том числе обеспечение заданного уровня прибыльности и ликвидности предприятия;

определение совокупности подконтрольных показателей для текущего управления;

планирование и бюджетирование текущей деятельности предприятия, путей и сроков достижения текущих целей деятельности предприятия;

управление узкими местами в производственных и сбытовых возможностях предприятия, обеспечение наиболее эффективного и производительного использования ресурсов предприятия;

план-фактный анализ затрат и доходов по видам продукции, секторам рынка, группам покупателей и в других аналитических разрезах;

мониторинг текущего финансового состояния предприятия, управление денежными потоками;

анализ текущих изменений спроса, тенденций в поведении потребителей и соответствующие корректировки маркетинговой и производственной программ

11. Инструменты стратегического и оперативного контроллинга.Инструменты оперативного контроллинга:

АВС-анализ

XYZ-анализ

Анализ объема заказов

Оптимизация объемов заказов при закупке

Анализ величин в точке безубыточности

Метод расчета сумм покрытия

Анализ возникающих на предприятии узких мест

Методы расчета инвестиций

Расчет производственного результата на краткосрочный период

Оптимизация размеров партий продукции

Комиссионное вознаграждение торговых представителей

на базе сумм покрытия

Кружки качества

Анализ скидок

Анализ областей сбыта

Функционально-стоимостной анализ

Стратегический анализ и инструменты стратегического контроллинга:

Собственное производство - поставки со стороны.

Кривая опыта.

Анализ конкуренции.

Логистика.

Портфельный анализ.

Анализ потенциала.

Кривая жизненного цикла продукта.

Анализ сильных и слабых сторон предприятия.

Стратегические разрывы.

Разработка сценариев.

12. ABC-анализ. ABC-анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов.

При ABC-анализе сопоставляются показатели в натуральном и стоимостном выражении.

Задача анализа: выявить на предприятии те небольшие величины в натуральном выражении, которым соответствуют большие стоимостные значения.

Тогда можно относительно быстро воздействовать на всю совокупность в соответствии с целевыми представлениями.

Сферы применения:

в материально-техническом обеспечении (количество и стоимость деталей в разрезе поставщиков),

производстве (исследование и изменение постоянных затрат.)

сбыте (заказы и продаваемая продукция, группы продуктов, группы клиентов и области продаж).

КЛАССИФИКАЦИЯ ПОСТАВЩИКОВ И ДЕТАЛЕЙ

Таким инструментом, как ABC-анализ, должен пользоваться специалист по закупкам и заведующий складом. При помощи АВС-анализа в этих областях деятельности необходимо разделить существенные и несущественные процессы закупок и складирования. Следует сконцентрировать внимание на материалах, имеющих большое экономическое значение, с целью снижения затрат за счет проведения целевых мероприятий. Таким образом можно существенно повысить эффективность закупочной и складской деятельности.

ВЫВОДЫ

ABC-анализ может быть эффективно применен в отделе закупок и на складе. С наиболее важными поставщиками, которые, как правило, производят А-детали, работа должна проводиться иначе, чем с поставщиками, которые изготавливают только С-детали.

За счет концентрации усилий на А-поставщиках и А-деталях на предприятии можно сэкономить много времени. Таким образом, становится возможным, чтобы руководители отдела закупок и склада более интенсивно занимались важными для предприятия задачами. Проведение АВС-анализа

Для оценки степени важности задач подходит прежде всего ABC-анализ. Практика постоянно подтверждает, что в процессе производства продукции первые 5-20% входных параметров обеспечивают достижение 75-80% результативных параметров. Остальные 80-95% входных величин дают только около 5-20% общего результата.

На многих предприятиях мы устанавливаем, например, что 20% всех клиентов дают около 80% оборота.

Порядок выполнения АВС-анализа:

Составление списка всех видов деятельности на соответствующий плановый период в один месяц.

Упорядочение всех задач по важности, т.е. по их стоимостной оценке для достижения установленных целей.

Оценка всех учтенных видов деятельности в соответствии с АВС-шкалой.

Проверка личного временного графика с точки зрения соответствия важности задач и запланированного на их выполнение времени.

Корректировка временного графика в соответствии с установкой на А-, В- и С-задачи.

А-, В-, С-задачи должны быть четко разграничены. Как предприниматели, так и руководители должны определить приоритетность задач Решение С-задач следует по возможности делегировать своим сотрудникам.

Если делегировать решение С-задач и части В-задач, у предпринимателей и руководителей появится больше времени для других важных и срочных дел. Следует обратить внимание на то, чтобы наряду с задачами и ответствен-ностью делегировались и соответствующие права. Решение задач должно поручаться только работникам, которые находятся в прямом подчинении руководителей подразделений. Таким образом достигается лучшая мотивация и повышается квалификация работников. Необходимо регулярно контролировать выполнение делегированных задач. За хорошее выполнение порученных работ следует высказать признание. Тогда ускоряется процесс обучения и улучшается мотивация сотрудников. Предприниматели и руководители должны вплотную заниматься решением А-задач. Дополнительно выигранное время может быть использовано для решения стратегических вопросов и творческой-деятельности. Многообразие продукции, ориентация на клиента и гибкость дают преимущества в конкурентной борьбе, которые обеспечивают успешное управление предприятием. 13. Анализ объема заказов. Цель анализа объема заказов — регулярное отслеживание этого показателя и улучшение его значений. Поэтому необходимо ежемесячно или ежегодно рассчитывать средний объем заказов. Особое значение имеет выделение доли мелких заказов, поскольку их количество должно систематически снижаться.

При проведении анализа объема заказов их сначала группируют в соответствии с определенной шкалой, затем устанавливают количество заказов и объем в стоимостном выражении для отдельных диапазонов шкалы. Наряду с абсолютными значениями показывают также аккумулированный итог. Успех предприятия существенно зависит от структуры объемов заказов. Между размером предприятия и средним объемом заказа должны соблюдаться здоровые пропорции.

При проведении анализа затрат на оформление и обработку заказов мы видим, что они включают в себя прежде всего затраты на персонал для работников отдела обработки заказов и материальные затраты (калькуляционная амортизация, калькуляционные проценты, затраты на ремонт и обслуживание, затраты на канцелярские товары, почтовые и телефонные расходы). Эти постоянные затраты в расчете на один заказ так же велики, как и для крупных заказов. Поскольку затраты времени на обработку и оформление часто одинаковы для обоих типов заказов, мелкие заказы создают большую нагрузку в сфере управления и сбыта. Анализ объемов заказов должен проводиться на каждом предприятии Для многих работников предприятия его результаты оказываются неожиданными Выясняется, что мелкие заказы обеспечивают получение лишь минимальной выручки Поскольку затраты на оформление и обработку одного заказа примерно одинаковы, необходимо уменьшать количество мелких заказов Положительные сдвиги в структуре объемов заказов приводят также к росту величины среднего объема заказа Это влечет за собой снижение затрат прежде всего в производстве и сбыте.

14. Оптимизация объемов заказов при закупке. Определение объема и момента осуществления заказа при закупке зависит от следующих факторов:

1) потребности производства в сырье и материалах;

2) требований к содержанию на складе;

3) ситуации на рынке закупок

При определении объема заказа есть две возможности.

Закупка больших количеств через большие промежутки времени. Закупка больших количеств имеет свои достоинства не только в связи с более выгодными ценами и более низкими затратами на приобретение, но и благодаря обеспечению относительно большей надежности текущего производства. Однако этим достоинствам противостоят такие недостатки, как высокий уровень связывания капитала с большими процентами и значительные складские затраты.

Закупка небольших количеств через небольшие промежутки времени. В случае более частых закупок небольших количеств через небольшие промежутки времени, названные выше достоинства и недостатки меняются местами. Благодаря более быстрому складскому обороту связывается меньше капитала, что приводит к снижению процентов и складских запасов. Кроме того, уменьшаются риск порчи, потери и старение товаров на складе в связи с более короткими сроками хранения. Освобождаются также складские помещения, которые могут быть использованы для других целей.

Таким образом, проблема оптимизации объемов заказов состоит в том, чтобы сбалансировать две противоположные тенденции в динамике затрат

а) Постоянные затраты на приобретение.

Эти затраты возникают независимо от объема заказа. К ним относятся расходы на оформление заказа и бухгалтерские операции, канцелярские работы, приемку материалов и почтовые расходы. Уровень постоянных затрат возрастает с ростом количества заказов в течение планового периода

б) Складские затраты.

Эти затраты зависят преимущественно от объемов складских запасов и их стоимости. К складским затратам относятся прежде всего затраты на содержание помещений, затраты на персонал, калькуляционная амортизация, калькуляционные проценты на связанный складом капитал, износ или утраты, а также затраты на складские приспособления.

При этом необходимо учитывать, что постоянные затраты на приобретение и складские затраты изменяются в противоположном направлении

Чтобы поддерживать затраты на заказ по возможности на более низком уровне, необходимо определить его оптимальный объем. Поэтому требуется проверить постоянные затраты на приобретение и складские затраты

Оптимальный объем заказа определяется величинами прироста складских затрат и снижения затрат на приобретение.

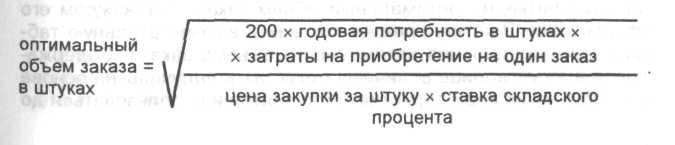

Для расчета оптимального объема заказа применяется, как правило, следующая формула:

Ставка складского процента определяется так:

ставка складского процента = (складские затраты/ средний складской запас) х 100. Оптимальный объем заказов имеет большое значение для предприятий, поскольку его учет позволяет систематически снижать затраты в сфере закупок и на складе. Работники отдела закупок приобретают в таком случае ориентиры на будущее

При помощи ЭВМ оптимальные объемы заказов для А-, В- и С- деталей можно быстро рассчитать и использовать для составления вспомогательных таблиц. Следует помнить, что оптимальный объем заказов должен быть только ориентиром Возможны отклонения от расчетной величины за счет применения шкал скидок, минимальных объемов заказов или упаковок определенных размеров

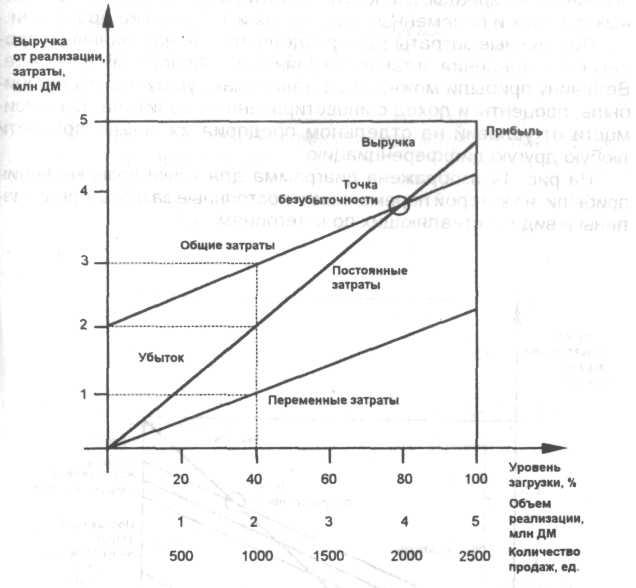

15. Анализ величин в точке безубыточности.Анализ величин в точке безубыточности предполагает, что отчетность на предприятии содержит раздельные данные о переменных и постоянных затратах. Это характерно для системы расчета прибыли на основе сумм покрытия.

При этом методе четко и наглядно представляются взаимосвязи между выручкой от реализации продукции, затратами и прибылью. Результаты анализа величин в точке безубыточности могут быть представлены в аналитическом и графическом виде. Графическое представление предпочтительнее, поскольку мой опыт говорит о том, что работники предприятий лучше и быстрее воспринимают диаграммы, а значит, характер изменения прибыли при изменении выручки и затрат может быть показан более наглядно.

При помощи анализа величин в точке безубыточности можно определить критическую величину, показывающую, когда выручка покрывает общие затраты предприятия.

Анализ величин в точке безубыточности дает руководителям всех уровней в концентрированном виде информацию для лучшего принятия решений в будущем. Этот анализ часто используется на практике, поскольку при его помощи довольно просто проверить различные альтернативы. Посредством такого анализа мы можем лучше оценить возможности получения прибыли. Кроме того, становятся очевидными гарантии безубыточности предприятия. Размер прибыли и гарантии ее получения — важные факторы для успешного управления предприятием.

Мы можем достаточно просто рассчитать, какое влияние оказывают изменения количеств и цен продаж, а также переменных и постоянных затрат на прибыль. При помощи простых уравнений определяются критическая выручка, диапазон надежности и коэффициент надежности.

Точку безубыточности мы можем представить на графике. Наряду с этим возможно аналитическое представление результатов Предпочтительнее графическая форма представления

Для анализа величин в точке безубыточности необходимо разделить общие затраты предприятия на переменные и постоянные. Если краткосрочный расчет прибыли осуществляется в комбинации с расчетом прибыли на основе сумм покрытия, то необходимые данные могут быть взяты из этого расчета.

Рис. 12. Нахождение точки безубыточности на базе переменных затрат

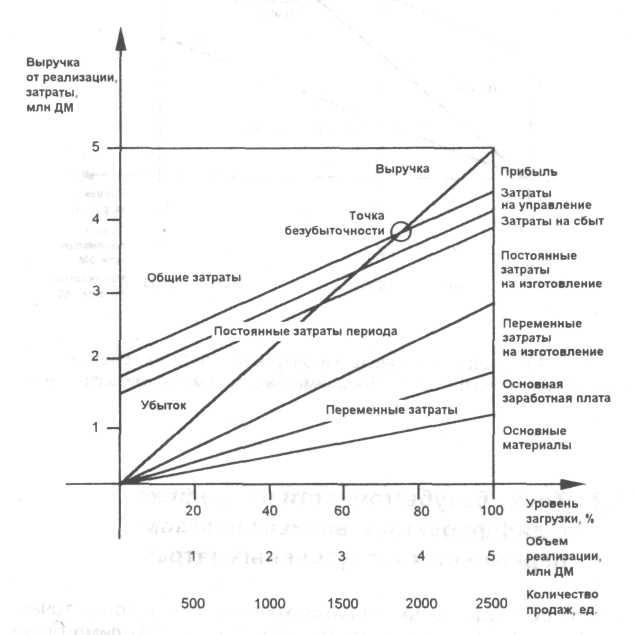

Рис. 13. Представление точки безубыточности на графике с постоянными затратами, лежащими над переменными затратами

Рис. 14. Представление точки безубыточности на графике с дифференцированным показом переменных и постоянных затрат

Рис. 15.ТочкабезубыточностинаграфикеСПО

Анализ величин в точке безубыточности позволяет просто проверять предлагаемые альтернативы. Влияние различных решений на величину прибыли можно показать достаточно четко.

На предприятиях, имеющих различные продуктовые группы, регионы продажи и группы клиентов, графики для точки безубыточности можно изобразить в таком виде, что они будут показывать влияние изменений объемов продаж, цен и отдельных составляющих переменных или постоянных затрат. Используя такую информацию, руководители всех уровней могут принимать более обоснованные решения и систематически увеличивать прибыль.