6 октября КР Деньги Кредит Банки

.docx

Контрольная работа по курсу

ДЕНЬГИ, КРЕДИТ, БАНКИ

Задача 1

Условие: Рассчитать реальную процентную ставку по депозиту на основе имеющейся информации (табл. 1). Сделать вывод о целесообразности размещения средств на депозит.

Таблица 1 – Исходные данные

|

Годовая номинальная процентная ставка по депозиту, % |

5 |

|

Дата вклада ( в текущем году) |

1.09 |

|

Прогнозируемый годовой темп инфляции в следующем году, % |

2 |

|

ИПЦ в текущем году, в % к декабрю предыдущего года: |

|

|

Декабрь |

100 |

|

Январь |

100,2 |

|

Февраль |

100,5 |

|

Март |

100,6 |

|

Апрель |

101,1 |

|

Май |

101,2 |

|

Июнь |

101,5 |

|

Июль |

101,8 |

|

Август |

102,4 |

Решение:

Рассчитаем фактические темпы инфляции за текущий год, а потом определим её среднемесячный темп.

Темп инфляции в январе:

.

.

Темп инфляции в феврале:

.

.

Темп инфляции в марте:

.

.

Темп инфляции в апреле:

.

.

Темп инфляции в мае:

.

.

Темп инфляции в июне:

.

.

Темп инфляции в июле:

.

.

Темп инфляции в августе:

.

.

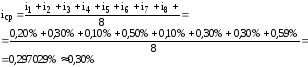

Среднемесячная инфляция за период с января по август текущего года составила:

Таким образом, темп инфляции в оставшейся

части текущего года –

в месяц, а в следующем году темп инфляции

по прогнозам Банка России составит

в месяц, а в следующем году темп инфляции

по прогнозам Банка России составит

в месяц.

в месяц.

Для того, чтобы рассчитать инфляцию за весь срок вклада, необходимо перевести темп инфляции в индекс цен:

.

.

Теперь рассчитаем индекс инфляции за весь срок вклада (4 месяца текущего года, 8 месяцев следующего года):

.

.

Чтобы рассчитать реальную процентную ставку, необходимо индекс перевести в темп инфляции:

.

.

Реальную процентную ставку рассчитаем по формуле И. Фишера:

или 2,3%.

или 2,3%.

Если деньги инвестируются под 5% годовых, то при прогнозируемых темпах инфляции, реальный доход составит 2,3% и вкладчик сможет не только обеспечить сохранность своих сбережений от обесценивания, но и получить определенный доход.

Задача 2

Условие: Определить соответствует ли реальное количество денег в обращении действительной потребности в них (табл. 2). Сделать вывод о нехватке/избытке денежных средств в экономике и о последствиях, возможных в данной ситуации. Какие могут возникнуть сложности при использовании формулы К. Маркса на практике? Как определяется действительная потребность в деньгах в РФ?

Таблица 2 – Исходные данные

|

Стоимость проданных в кредит товаров, млрд руб. |

774,0 |

|

Сумма выплаченного государственного долга, млрд руб. |

359,2 |

|

Задолженность предприятий железнодорожного транспорта бюджету, млрд руб. |

422,3 |

|

Стоимость оказанных услуг, млрд руб. |

108,8 |

|

Стоимость произведенных и реализованных товаров, млрд руб. |

1842,8 |

|

Задолженность государства перед предприятиями железнодорожного транспорта, млрд руб. |

1125,3 |

|

Наличные деньги, млрд руб. |

66,9 |

|

Вклады до востребования и остатки средств на ср. счетах, млрд руб. |

145,8 |

Решение:

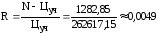

Рассчитаем фактический объём денежной массы, обслуживающей сделки в экономике, чтобы определить скорость обращения денежной единицы:

.

.

То есть в среднем 1 руб. обслуживает примерно 9 сделок по реализации товаров в стране за рассматриваемый период.

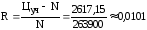

Теперь рассчитаем действительную потребность в деньгах:

Действительная потребность в деньгах меньше фактического объема денежной массы: 212,7 > 121,4 млрд. руб. Такая ситуация, при которой эмиссия превышает потребности экономики страны в денежных средствах для обращения, может привести к росту темпов инфляции, но одновременно может стимулировать повышение экономической активности.

Задача 3

Условие: Торговая сделка, оформлена простым векселем сроком обращения 60 дней, который был учтён в банке. Определить доход и годовую доходность для продавца векселя и банка. Условия сделки представлены в табл. 3.

Таблица 3 – Исходные данные

|

Вексельная сумма, руб. |

260000 |

|

Дата составления |

21.09.05 |

|

Дата учёта |

25.10.05 |

|

Процентная ставка, % |

9 |

|

Учётная ставка, % |

7 |

Решение:

Сначала определим общую сумму обязательства, которая будет выплачена в момент погашения векселя:

руб.

руб.

Далее определяем цену, по которой вексель учитывается коммерческим банком, учитывая, что день учета и день погашения считаются за один день:

руб.

руб.

Доход коммерческого банка:

руб.

руб.

Доходность операции (за 25 дней):

или 0,49%.

или 0,49%.

Годовая доходность:

или 7,03%.

или 7,03%.

Доход продавца векселя:

руб.

руб.

Доходность операции (за 35 дней):

или 1,01%.

или 1,01%.

Годовая доходность:

или 10,35%.

или 10,35%.

Задача 4

Условие: Сравнить проценты к уплате, связанные с использованием револьверного кредита и отдельного кредита (ролл-овера) получаемого на условиях простого процента сроком на 1 месяц (табл. 4).

Таблица 4 – Исходные данные

|

Сумма кредита, руб. |

114000 |

|

Ставка по кредиту, % |

22 |

|

Комиссионные, % |

6 |

|

Остаток на счёте, руб. |

27556 |

Динамика движения средств на счёте предприятия задана в табл. 5.

Таблица 5 – Динамика движения средств на расчетном счете

|

День |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Приход, руб. |

13850 |

36860 |

38232 |

8548 |

88960 |

15810 |

26660 |

311854 |

|

Расход, руб. |

0 |

98765 |

48765 |

39652 |

56780 |

38563 |

45679 |

285675 |

|

День |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

Приход, руб. |

38888 |

42680 |

4962 |

27570 |

28471 |

18970 |

163958 |

10220 |

|

Расход, руб. |

10400 |

87994 |

12458 |

25431 |

16778 |

14577 |

114397 |

27695 |

|

День |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

Приход, руб. |

14836 |

57113 |

22428 |

23050 |

14000 |

21752 |

166875 |

52593 |

|

Расход, руб. |

15678 |

87899 |

37665 |

19873 |

32455 |

14900 |

107953 |

0 |

Решение:

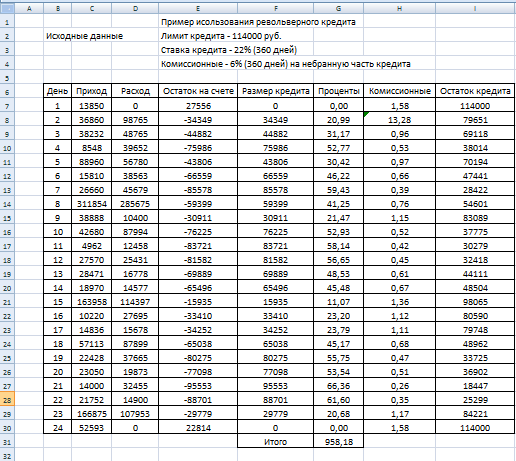

Смоделируем ситуацию движения денежных средств на расчётном счёте предприятия, а также соответствующие изменения размера и остатка кредита, процентов и комиссионных по нему (рис. 1, табл. 6).

Используя кредитную линию револьверного типа за месяц (24 банковских дня) предприятие выплатило процентов и комиссионных в размере 958,18 р.

Если бы фирма пользовалась кредитом на условиях простого процента, то её затраты связанные с поддержанием этого источника финансирования составили:

руб.

руб.

Рисунок 1 – Расчет использования револьверного кредита

Таблица 6 – Результаты расчета использования револьверного кредита

|

День |

Приход |

Расход |

Остаток на счете |

Размер кредита |

Про-центы |

Комис-сионные |

Остаток кредита |

|

1 |

13850 |

0 |

27556 |

0 |

0,00 |

1,58 |

114000 |

|

2 |

36860 |

98765 |

-34349 |

34349 |

20,99 |

13,28 |

79651 |

|

3 |

38232 |

48765 |

-44882 |

44882 |

31,17 |

0,96 |

69118 |

|

4 |

8548 |

39652 |

-75986 |

75986 |

52,77 |

0,53 |

38014 |

|

5 |

88960 |

56780 |

-43806 |

43806 |

30,42 |

0,97 |

70194 |

|

6 |

15810 |

38563 |

-66559 |

66559 |

46,22 |

0,66 |

47441 |

|

7 |

26660 |

45679 |

-85578 |

85578 |

59,43 |

0,39 |

28422 |

|

8 |

311854 |

285675 |

-59399 |

59399 |

41,25 |

0,76 |

54601 |

|

9 |

38888 |

10400 |

-30911 |

30911 |

21,47 |

1,15 |

83089 |

|

10 |

42680 |

87994 |

-76225 |

76225 |

52,93 |

0,52 |

37775 |

|

11 |

4962 |

12458 |

-83721 |

83721 |

58,14 |

0,42 |

30279 |

|

12 |

27570 |

25431 |

-81582 |

81582 |

56,65 |

0,45 |

32418 |

|

13 |

28471 |

16778 |

-69889 |

69889 |

48,53 |

0,61 |

44111 |

|

14 |

18970 |

14577 |

-65496 |

65496 |

45,48 |

0,67 |

48504 |

|

15 |

163958 |

114397 |

-15935 |

15935 |

11,07 |

1,36 |

98065 |

|

16 |

10220 |

27695 |

-33410 |

33410 |

23,20 |

1,12 |

80590 |

|

17 |

14836 |

15678 |

-34252 |

34252 |

23,79 |

1,11 |

79748 |

|

18 |

57113 |

87899 |

-65038 |

65038 |

45,17 |

0,68 |

48962 |

|

19 |

22428 |

37665 |

-80275 |

80275 |

55,75 |

0,47 |

33725 |

|

20 |

23050 |

19873 |

-77098 |

77098 |

53,54 |

0,51 |

36902 |

|

21 |

14000 |

32455 |

-95553 |

95553 |

66,36 |

0,26 |

18447 |

|

22 |

21752 |

14900 |

-88701 |

88701 |

61,60 |

0,35 |

25299 |

|

23 |

166875 |

107953 |

-29779 |

29779 |

20,68 |

1,17 |

84221 |

|

24 |

52593 |

0 |

22814 |

0 |

0,00 |

1,58 |

114000 |