Страховий ринок

Виконали: Студенти 4 курсу

Аналіз ринку

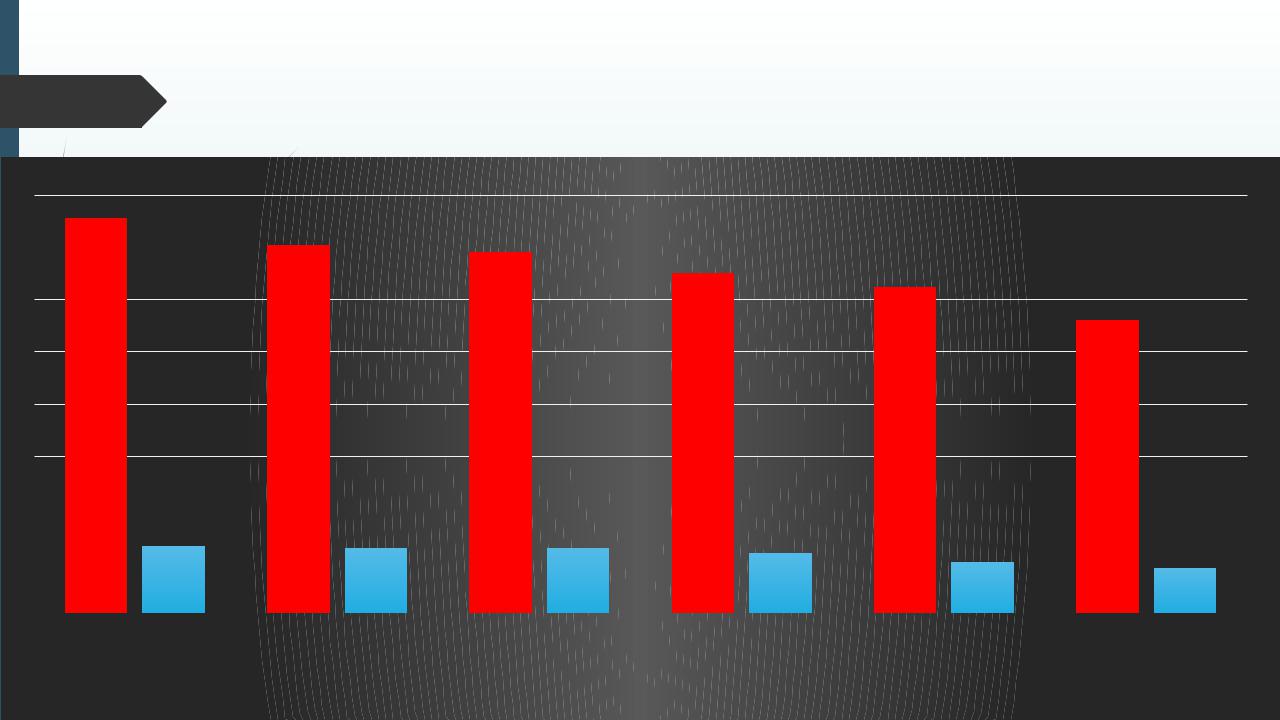

Ринок страхових послуг залишається одним з найбільш капіталізованих серед інших небанківських фінансових ринків. Загальна кількість страхових компаній станом на 30.09.2016 становила 323, у тому числі СК "life" – 43 компаній, СК "non-life" – 280 компаній.

Кількість страхових компаній має тенденцію до зменшення, так за 2016 рік порівняно з 2015 роком, кількість компаній зменшилася на 38 СК, порівняно з 2014 роком зменшилася на 21 СК. Протягом аналізованого періоду зменшилася кількість укладених договорів страхування на 39460 тис. одиниць (або на 23%), при цьому на 49723 тис. одиниць (69%) зменшилася кількість договорів з добровільного страхування, в тому числі: кількість укладених договорів страхування майна зменшилося на 21096 тис. одиниць (92%); кількість укладених договорів страхування від вогневих ризиків та ризиків стихійних явищ зменшилися на 21155 тис. одиниць (у 10,4 разів); кількість укладених договорів страхування від нещасних випадків зменшилися на 4320 тис. одиниць (на 34%).

Обсяг валових страхових виплат/відшкодувань у порівнянні з 2014 роком збільшився на 3035,1 млн. грн.

Кількість діючих страхових компаній в Україні за 2011-2016 роки

400 |

378 |

352 |

345 |

|

|

|

350 |

|

|

|

|

||

|

|

|

325 |

312 |

280 |

|

300 |

|

|

|

|||

|

|

|

|

|

250

200

150

50 |

64 |

62 |

62 |

57 |

49 |

43 |

|

100 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016* |

||

|

СК

СК  СК

СК

Фактори впливу на розвиток

страхового ринку в Україні

Зовнішні фактори:

Революційна зміна влади;

Антитерористична операція на сході країни;

Девальвація (300%) та інфляція (25%);

Втеча" з банків близько 30% депозитів фізичних осіб – 60 млрд грн та $ 9 млрд;

Окупація частини території України, де неможливо вести страхову діяльність(25 % страхового бізнесу);

Погіршення ділової активності підприємств;

Валютні обмеження НБУ;

Обмеження доступу до ринків перестрахування;

Внутрішні фактори:

Внутрішні фактори:

Низький рівень входження в бізнес (60 тис. дол.);Страховий бізнес не рентабельний внаслідок

скорочення ринку та несумлінної конкуренції (високий розмір комісій та низькі тарифи);

Приховані банкроти (страховики у переважній більшості недокапіталізовані);

Відпрацьовані схеми банкрутства страховика;

Рівень конкуренції

Розрахований індекс Герфіндаля – Гіршмана, що характеризує рівень моно- полізації, на ринку страхування “Life” склав - 1 048,93, що характеризується помірною монополізацією. Страхування "non-Life" має в три рази менше значення та складає 275,79, що свідчить про значний рівень конкуренції.

Перш  і (топ)

і (топ)

Тор 3

Тор 10

Тор 20

Тор 50

Тор 100

Тор 100

Тор 200 Усього

Концентрація страхового ринку за 9 місяців 2016 року

страхування “Life”

Надходжен |

|

Надходженн |

ня |

Частка на |

я |

премій |

ринку, % |

премій |

(млн. грн.) |

|

(млн. грн.) |

853,1 |

42,9 |

4 157,2 |

1 754,3 |

88,3 |

10 015,1 |

1 974,8 |

99,4 |

14 399,4 |

1 987,2 |

100,0 |

19 713,7 |

х |

х |

22 164,4 |

х |

х |

22 844,5 |

страхування "non-Life"

Частка на ринку, %

18,2

43,8

63,0

86,2

97,0

99,9

Кількість СК, які більше 50% страхових премій отримали від перестрахувальників

2

4

4

7

8

12

по |

1 987,2 |

100,0 |

22 857,0 |

100,0 |

18 |

ринку

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

|

Структура чистих страхових |

|

||

7 |

премій |

12 |

12 |

10 |

9 |

||||

12 |

13 |

14 |

15 |

14 |

|

||||

59 |

56 |

53 |

50 |

49 |

4 |

5 |

5 |

4 |

7 |

|

21 |

|||||

18 |

17 |

16 |

19 |

||

2011 |

2012 |

2013 |

2014 |

2015 |

|

Недержавне обов'язкове страхування |

Добровільне страхування відповідальності |

||||

Добровільне майнове страхування |

Добровільне особисте страхування |

|

|||

Cтрахування життя |

|

|

|

||

Динаміка чистих страхових премій (2010 – 2015)

2015

2014

2013

2012

2011

0%

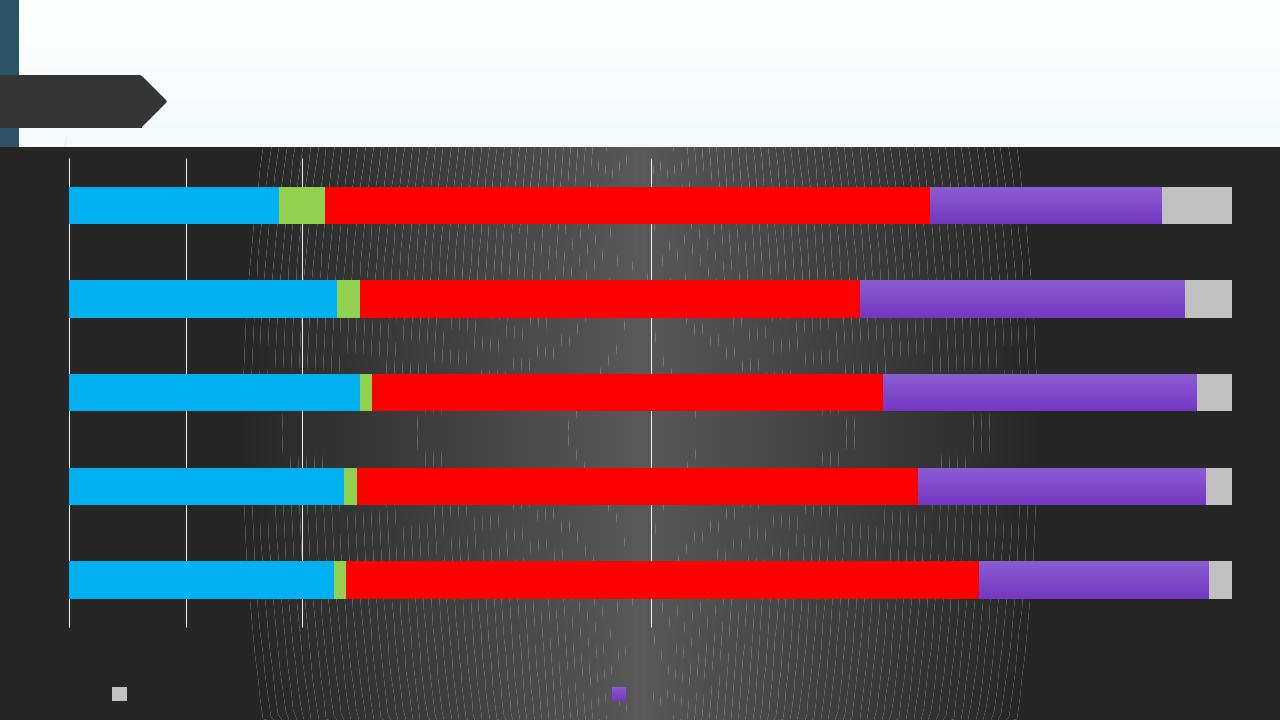

Структура чистих страхових виплат за 2011-2015 роки

18 |

4 |

|

|

|

|

52 |

|

|

|

|

|

20 |

|

|

6 |

|

23 |

2 |

|

|

|

|

43 |

|

|

|

|

|

28 |

|

|

4 |

|

25 |

1 |

|

|

|

|

44 |

|

|

|

|

|

27 |

|

|

3 |

|

21 |

1 |

|

|

|

|

43 |

|

|

|

|

|

22 |

|

|

2 |

|

23 |

1 |

|

|

|

|

55 |

|

|

|

|

|

20 |

|

2 |

|

|

10% |

20% |

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|

30% |

40% |

60% |

70% |

80% |

90% |

100% |

||||||||||

Cтрахування життя |

Добровільне особисте страхування |