Олійник О.М бюджетний щоденик 2016

.pdfБЮДЖЕТНИЙ

ЩОДЕННИК НА 2016 р.

вул.В.Житомирська 11,кімн.619 01025Київ,Україна т.с.+38044 255 9231

11,кімн.619 01025Київ,Україна т.с.+38044 255 9231

|

ЗМІСТ |

|

|

|

1. |

............................................................................................................................................................................ 3 |

|||

|

Вступ |

|

|

|

|

МакроекономічніперспективиУкраїнина2016рік |

|

||

4. |

|

|

|

.................................................................................................................12 |

2. |

БюджетнийпроцестабюджетнасистемаУкраїни ............................................................. |

5 |

||

|

-податковінадходження............................................................................................................................... |

14 |

||

3. |

ДоходиДержавногобюджету .................................................................. |

8 |

||

|

-неподатковінадходження......................................................................................................................... |

16 |

||

|

-доходивідопераційізкапіталом.......................................................................................................... |

18 |

||

|

-офіційнітрансферти...................................................................................................................................... |

20 |

||

|

-цільовіфонди..................................................................................................................................................... |

|

22 |

|

|

-коштиНБУ .......................................................................................................................................................... |

|

|

22 |

5. |

-борговіоперації................................................................................................................................................ |

|

24 |

|

|

ФінансуванняДержавногобюджету |

|

||

|

-активніоперації............................................................................................................................................... |

|

24 |

|

|

-приватизація...................................................................................................................................................... |

|

24 |

|

|

Кредитніоперації |

|

||

|

|

|

|

28 |

|

|

|

|

|

6. |

Розподілвидатків |

26 |

||

|

-загальнодержавніфункції......................................................................................................................... |

30 |

||

7. |

зафункціональнимпризначенням |

|

||

|

-оборона.................................................................................................................................................................. |

|

|

32 |

|

-громадськийпорядок,безпекатасудовавлада.......................................................................... |

34 |

||

|

-економічнадіяльність ................................................................................................................................ |

36 |

||

|

-охоронанавколишнього ....................................................................природногосередовища |

38 |

||

|

-житлово-комунальне ....................................................................................................господарство |

38 |

||

|

-охороназдоров’я.............................................................................................................................................. |

|

40 |

|

|

-духовнийіфізичний ...............................................................................................................розвиток |

42 |

||

|

-освіта....................................................................................................................................................................... |

|

|

44 |

|

-соціальнийзахист ............................................................................тасоціальнезабезпечення |

46 |

||

|

Міжбюджетнітрансферти |

|

||

|

|

|

регіональногорозвитку |

|

8. |

Державнийфонд |

....................................................................................................................... |

48 |

|

9. |

Енергетичнийфонд .................................................................................. |

50 |

||

|

|

проектизарахуноккредитівміжнароднихорганізацій |

|

|

10. |

Інвестиційні |

|

....................................................................................................................................... |

51 |

12. |

-етапибюджетного .......................................................................................................................процесу |

53 |

||

11. |

Бюджетнийкалендар ................. |

52 |

||

|

-складаннябюджетів...................................................................................................................................... |

54 |

||

|

-розглядтаприйняття ...........................................ЗУ«ПроДержавнийбюджетУкраїни» |

54 |

||

|

-етапивиконаннябюджетів....................................................................................................................... |

55 |

||

|

-підготовкатарозгляд ..........................................................звітівпровиконаннябюджетів |

55 |

||

СТРУКТУРА ПЛАНОВИХ ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ В 2015 ТА 2016 рр., млрд. грн.

З НОВИМ БЮДЖЕТОМ!

+6.21

|

|

|

|

|

+371.86% |

|

|

|

|

|

|

|

1.67 |

ЦІЛЬОВІ ФОНДИ |

7.88 |

|

|

|

|

|

|

+0.52 |

|

|

||

|

|

|

|

0.32% |

1.32% |

|

|

|

|

|

|

|

|

+69.33% |

|

|

|

|

0.75 |

ДОХОДИ ВІД ОПЕРАЦІЙ З КАПІТАЛОМ |

1.27 |

|

||||

|

|

+0.01 |

|

|

||||

|

0.15% |

|

|

0.21% |

|

|||

|

|

+0.12% |

|

|

||||

|

|

|

|

|

|

|

|

|

|

8.61 |

|

|

ОФІЦІНІ ТРАНСФЕРТИ |

8.62 |

|

||

|

|

|

|

-13.25 |

|

|

||

|

1.67% |

|

|

|

|

1.45% |

|

|

|

|

|

|

-13.8% |

|

|

||

|

|

|

|

|

|

|

|

|

95.98 |

|

|

НЕПОДАТКОВІ НАДХОДЖЕННЯ |

82.73 |

|

|||

|

|

|

+84.69 |

|

|

|||

18.57% |

|

|

|

|

13.9% |

|

||

|

|

|

|

|

+20.66% |

|

|

|

409.97 |

|

|

|

ПОДАТКОВІ НАДХОДЖЕННЯ |

494.66 |

|||

|

|

|

|

|

|

|||

79.3% |

2015 |

|

|

|

+78.18 |

|

2016 |

83.11% |

|

|

|

||||||

|

|

|

|

516.98 |

+15.12% |

595.16 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

26,4% ВВП |

|

26,31% ВВП |

|

|

1. ВСТУП

«Бюджетний щоденник на 2016 рік» — перший інформаційно-аналітичний доку- мент Офісу з економічного та фінансового аналізу у Верховній Раді України (надалі — Офіс),якийствореноспільнимизусиллямиАпаратуВерховноїРадиУкраїни,Німецького товаристваміжнародногоспівробітництва,ВестмінстерськоїФундаціїзадемократіюта ГО «Ліга інтернів». Діяльність Офісу спрямована на наближення законодавчого проце- су України до стандартів ЄС завдяки забезпеченню експертної підтримки в фінансовоекономічній сфері та розробленні стандартних аналітичних продуктів у доступному та зрозуміломуформаті.

Підготовка «Бюджетного щоденника на 2016 рік» співпала з процесом прийняття Закону України «Про бюджет на 2016 р.», тому зусилля Офісу були спрямовані саме на аналізбюджетуУкраїнина2016р.

Процес прийняття бюджету в Україні завжди супроводжується палкими дебатами та інколи навіть політичними загостреннями, що негативно впливає на бюджетний процес. Як правило, це призводить до порушення строків підготовки проекту бюдже- ту, слабкого та неякісного опрацювання відповідних документів і навіть зриву термі- нів прийняття закону про бюджет. Цього року в бюджетному процесі відбувся значний прогрес.Попривсі розбіжностіта підходи щодобюджету на 2016рік, народнідепутати України в найвідповідальніший момент змогли відійти від вузько фракційних позицій і об’єднались навколо спільної мети — прийняти єдиний ЗУ «Про бюджет на 2016 рік». Єдність стала основою діяльності депутатів, що дозволила подолати всі перешкоди і прийняти важливий для країни документ. Це справжня перемога Українського Парла- менту, оскільки депутати на власному прикладі засвідчили відданість спільним інтер- есамуслужінніукраїнськомународуізмогливіднайтикомпроміснийваріантбюджету на2016рік.Такимчиномвонипродемонструвализдатністьефективновикористовува- ти інструменти парламентаризму, які притаманні розвинутим демократіям. Своєчасне прийняттябюджету—вагомийкрокнаближенняукраїнськогосуспільствадосвітових стандартівпарламентаризмукраїнзусталенимидемократіями.

Своєчасне прийняття ЗУ «Про бюджет на 2016 рік» надихнуло Офіс з економічного та фінансового аналізу у Верховній Раді України на розроблення такого аналітичного продукту, який був би корисним народним депутатам і допомагав у законотворчій ро- боті протягом всього бюджетного процесу. Як методологія аналізу було обрано метод порівняння, що дає змогу прослідкувати основні зміни, які плануються на наступний рік за найбільш вагомими категоріями бюджету. Періодом порівняння обрано бюджет України на 2015 рік, оскільки це перший бюджет, розроблений із врахуванням законо- давчихзмін,щостосуютьсяпроцесудецентралізаціїтаміжбюджетнихтрансфертів.Для проведення порівняльного аналізу використано три основні показники, а саме: номі- нальнізмінибюджетнихкатегорій,темпиприростувідповіднихзмінтаструктурнізмі- ни окремих бюджетних категорій в їх загальній системі. Такий метод аналізу дозволив з’ясуватиметубюджетноїполітикина2016рік,виявитиїїосновніпріоритетитаоціни- тивпливбюджетноїполітикинаекономічнийрозвитоккраїни.

Відомо, що бюджетний процес триває постійно, тому найдоцільніше подати аналі- тичнуінформаціюуформатібюджетногощоденника,яканеобхіднавроботіпарламен- тарів,стосовнобюджетнихдоходів,видатків,державногоборгу,фінансуваннябюджету,

Бюджетнийщоденникна2016р. |

3 |

соціальних стандартів та інші. Також представлені основні етапи бюджетного процесу, щоєнагадуваннямпрострокийоговиконання.

Сподіваємось, що «Бюджетний щоденник на 2016 рік» стане корисним інструмен- томдлянароднихдепутатівУкраїнивїхзаконодавчійдіяльностіпротягомвсього2016 року. Маємо надію, що ця робота закладе основу для тісної співпраці Офісу з економіч- ноготафінансовогоаналізузВерховноюРадоюУкраїни.

ОлійникО.М., КерівникОфісузекономічного тафінансовогоаналізу уВерховнійРадіУкраїни

4 |

Бюджетнийщоденникна2016р. |

2. МАКРОЕКОНОМІЧНІ ПЕРСПЕКТИВИ УКРАЇНИ НА 2016 РІК

ЕкономічнийрозвитокУкраїнив2015р.

ВажливимдосягненнямУкраїниу2015роцієпевнамакроекономічнастабілізація,яка сталаможливоюзавдякипозитивнимзмінамуфінансовійсистемі.Зокрема,стабілізовано обмінний курс гривні, врегулювано платіжний баланс, збільшені валютні резерви НБУ та оздоровленобанківськусистемукраїни.Позитивнізмінивекономіцісупроводжувалисьак- тивноюспівпрацеюУкраїнизМіжнароднимвалютнимфондом(МВФ)урамкахПротоколу пронаміри,МеморандумупрофінансовутаекономічнуполітикутаТехнічногомеморанду- мупровзаєморозуміння,якібулипідписаніУкраїноютаМВФ27лютого2015року.

Ключовим фактором позитивних змін в економіці країни стало також отриман- ня 6,7 млрд дол.США від МВФ в рамках Угоди з Програми розширеного фінансування (Extended Fund Facility), якою передбачено надання Україні кредитних ресурсів загаль- ним обсягом SDR 12,348 млрд (17,5 млрд дол.США, 900% квоти). Програма спрямована на досягнення наступних цілей: забезпечення фінансової стабільності, зміцнення пу- блічнихфінансівтареалізаціюструктурнихреформ.

Співпраця України з МВФ відкрила нові перспективи щодо залучення зовнішнього фінансування. В травні між урядом України та США була підписана угода про надання гарантій запозичення і вже в червні уряд успішно розмістив єврооблігації на загальну суму1млрддол.США.Успішнотриваласпівпрацязміжнароднимифінансовимиустано- вами. Зокрема: Світовий банк (СБ) надав 3 кредити на розвиток державного управлін- ня,тепло-таенергозабезпечення,охоронуздоров’ятарозвитоктранспортунасуму1,32 млдрдол.США;ЄІБвідкривурядуУкраїнитаукраїнськимпідприємствам3кредитнілі- ніїзагальнимобсягом1,26млрдEUROнареалізаціюпроектіввенергетичномутааграр- ному секторах, а також економічний розвиток; ЄБРР профінансував 16 інвестиційних проектів українських підприємств на загальну суму 1,3 млрд EURO в галузі сільського господарства, енергетичній, транспорту, машинобудування та ін.; Японське агентство міжнародного співробітництва надало уряду кредит на економічну та фінансову стабі- лізаціюобсягом450млндол.США.

Активізація співпраці України з міжнародними фінансовими установами вплинула на інвестиційний рейтинг країни. Так агенції Fitch і Moody’s підвищили довгостроко- вий суверенний кредитний рейтинг України з рівня «Обмежена можливість дефолту» до рівня ССС, та з рівня Са до Саа3 відповідно. Після цих рішень аналогічне рішення було прийняте рейтинговим агентством «S&P», яке підтвердило довгостроковий суве- ренний кредитний рейтинг України за зобов’язаннями в іноземній та національній ва- лютахнарівняхВ-/ВтапонаціональнійшкаліuaBBB-.Одразупідвищеннясуверенного кредитногорейтингаУкраїнисприялоуспішномупроведеннюреструктуризаціїборго- вихзобов’язань,зниженнюсумиборгуна3млрддол.СШАтавідтермінуваннювиплати 8,5млрддол.СШАнаперіодпісля2018р.

Протягом2015-2018роківУкраїнапотребуєблизько40млрддол.СШАдляпокриття «фінансової діри», що виникла внаслідок геополітичного конфлікту на сході та нераці- ональної економічної політики попереднього керівництва країни. Самотужки Україні

Бюджетнийщоденникна2016р. |

5 |

складно буде покрити фінансовірозриви, тому співпраця з МВФ є важливим чинником подальшого економічного розвитку країни та виконання зовнішніх зобов’язань. Співп- раця з МВФ дозволяє залучити фінансові ресурси міжнародних організацій, від урядів іншихкраїнтаприватні.

ПерспективиУкраїнина2016рік

Згідно економічних прогнозів як українського уряду так і міжнародних фінансових організацій 2016 рік має стати роком відновлення економічного росту в Україні. Очі- кується, що в 2016 р. ріст ВВП становитиме 2%. Рівень інфляції значно зменшиться у порівнянніз2015р.істановитиме12%.РівеньдоходівгромадянУкраїнимаєзростина 12,2%,щокомпенсуєвтратинаселеннявідінфляційногоросту.Прогнозуєтьсязростан- няекспортуна4,4%.Визначено,щона31грудня2016рокуграничніобсягидержавного боргуусумі1501,5млрдгрнігарантованогодержавоюборгуусумі444,8млрдгрн.

Пріоритетними напрямами бюджетного фінансування є соціальний захист та соці- альне забезпечення громадян, оборона та громадський порядок. Видатки на соціаль- нийзахисттасоціальнезабезпеченнязростутьна63,31млрдгрн,наоборону—на9,93 млрд грн, та громадський порядок на 8,65 млрд грн. Темпи приросту на ці видатки є найвищими і відповідно становитимуть — 69,66%, 19,92% та 17,21%. Такі витрати в умовах сьогодення є виправданими, оскільки геополітичний конфлікт на сході країни і надалі триває, хоча і з меншою активністю, тому відповідно важливість захисту схід- нихкордонівінадалізалишаєтьсяактуальною.Враховуючи,щов2015р.споживчіціни зросли більше ніж на 40%, існує потреба захисту доходів громадян країни. За рахунок ростудоходівгромадянтазахистуїхвартостіплануєтьсяна2,7%підвищеннявнутріш- ньогопопиту.

Заходи Мінекономрозвитку в 2015 р. з дерегуляції підприємницького середовища та вдосконалення процедури державних закупівель мають покращити бізнес клімат в Українітастимулюватипідприємницькудіяльність.

З1січня2016р.вступаєвдіюУгодапровільнуторгівлюзЄС,якастворюєсприятли- ві можливості для росту українського експорту в країни ЄС. Українські виробники змо- жуть постачати власну продукцію на ринки ЄС без сплати імпортних мит. Це широко- масштабна за змістом торговельна угода, що спрямована на зменшення та скасування тарифів, які застосовуються сторонами щодо товарів, лібералізацію доступу до ринку послуг, а також на приведення українських правил та регламентів, що стосуються біз- несу, у відповідність правилам та регламентам ЄС з метою забезпечення вільного руху товарівіпослугміждвомасторонамитавзаємногонедискримінаційногоставленнядо компаній,товарівіпослугнатериторіїУкраїнитаЄС.

ЗаекспертнимирозрахункамиУгодапровільнуторгівлюміжУкраїноютаЄСзабез- печитьзростанняВВПУкраїнина0,5%щороку,атакожзагальнепідвищеннядобробуту громадян на 1,2% на рік. Що стосується економічних показників, обсяг експорту до ЄС маєзростиприблизнона6,3%,обсягімпортутоварівзЄС—збільшитисяна5,8%.

Європейський Союз — це найбільший єдиний ринок у світі, який складається з 28 країн та охоплює населення , чисельність якого в 11 разів перевищує чисельність насе- лення України. Це понад 500 мільйонів споживачів, середній дохід яких складає 39,000 доларів США. Для того, щоб Україна могла легко та ефективно продавати свої товари на цьому ринку, відповідні регламенти, стандарти вимоги щодо безпечності продукції

6 |

Бюджетнийщоденникна2016р. |

мають бути гармонізовані відповідно до вимог ЄС. Після гармонізації та впровадження Угодипровільнуторгівлю,більштіснаекономічнаінтеграціязабезпечитьукраїнським товарамкращіумовидоступудоринкуЄС.

ОднимізнайважливішихнаслідківУгодипровільнуторгівлюдляпідприємствбуде негайне скасування ввізного мита для більш ніж 97% усіх товарів, що експортуються з Українидо ЄС, включаючисільськогосподарські товари. Тільки для 3% експорту(деякі сільськогосподарські товари) ввізні мита не будуть повністю скасовані. Навіть для цих товарівпевначастинаекспортув межах тарифних квот буде здійснюватисянабезмит- ній основі. Разом з тим, така частка обмеженого експорту (відома як тарифна квота) є досить суттєвою і за розрахунками після набуття чинності Угоди про вільну торгівлю відразубільшеніж99%існуючогоукраїнськогоекспортудоЄСбудеввозитисябезспла- тиімпортногомита.

Гармонізація законодавства та процедур у сфері державних закупівель надасть можливість українським підприємствам брати участь на рівних умовах з європейськи- ми підприємствами у проведенні робіт за державним замовленням, наданні послуг та у проведенні тендерів на рівні ЄС, національному та регіональному рівні. Обсяг цього ринкускладаємайже2,5трлндоларівСША.

Зміни до Податкового Кодексу Україні, що були прийняті разом з ЗУ «Про бюджет на2016рік»маютьсприятизниженнюподатковогонавантаженнянавиробниківзара- хунок зниження майже вдвічі ставок єдиного соціального внеску, а також податку на прибутоктадоданувартість.

Представлений аналіз дає підстави зробити висновок про те, що 2016 рік має гарні передумови для економічного росту, серед яких є — зниження податкового навантаження на виробників, вихід на ринки ЄС, стимулювання внутрішнього по- питутаактивізаціяінвестиційноїдіяльності.

Бюджетнийщоденникна2016р. |

7 |

3. БЮДЖЕТНИЙ ПРОЦЕС

ТА БЮДЖЕТНА СИСТЕМА УКРАЇНИ

Важливим інструментом економічної політики є бюджет країни. Слід відзначити, щосвоєчаснеприйняттяЗаконуУкраїни«ПроДержавнийбюджетна2016рік»25груд- ня стало важливою подією в житті суспільства. Протягом тривалого часу бюджетний процес в Україні не був ефективним, що виявлялось у порушенні термінів виконання етапів бюджетного процесу, процедури його обговорення та зрештою прийняття. Сві- товийдосвідсвідчитьпроте,щосвоєчаснеприйняттятазатвердженнябюджетуєваж- ливим чинником ефективного економічного розвитку країни. Несвоєчасне прийняття навітьдосконалорозробленогобюджетунегативновпливаєнаекономічнийрозвиток, оскількицепризводитьдозатримкиврозрахунках,порушеннярухугрошовихпотоків, несвоєчасного надходження податкових платежів, зрештою виплат та фінансування різного роду програм. Це зумовлюється тим, що бюджет є основою, з його допомогою розподіляєтьсялевовачасткадержавнихфінансів,яківсвоючергувідіграютьважливу рольурозвиткукраїни.

Державний сектор також є складовою частиною ринкової економіки, яка потребує як ефективного державного регулювання так і фінансування витрат на забезпечення загальнодержавнихфункцій,реалізаціюпрограм,спрямованихназабезпеченняжиттє- діяльності громадян, підтримку конкурентоспроможності бізнесу та економічний роз- виток. Неухильне дотримання бюджетного процесу є абсолютною потребою не тільки для своєчасного забезпечення фінансування, а також для надійного функціонування фінансовоїсистемивцілому.

Своєчасне прийняття ЗУ «Про Державний бюджет на 2016 рік» є важливим чинникомОсобливістюекономічногосучасногоростуетапувбюджетногоУкраїні. процесу є те, що він здійснюється в умо- вах стратегії децентралізації влади в Україні, що передбачає передачу значних повно- важень та бюджетів від державних органів органам місцевого самоврядування. В кон- тексті бюджетного процесу з’явився новий головний розпорядник бюджетних коштів

— ,яківсвоючергуотрималиправа:затверджувати бюджетоб’єднанівідповідноїтериторіальнігромадигріконтролюватимади йоговиконання;затверджуватипрограми соціально-економічного та культурного розвитку і контролювати їх виконання; вста- новлюватимісцевіподаткиізбори.Станомна31грудня2015р.вУкраїнібулостворено 159 об’єднаних територіальних громад. Наділення територіальних громад широкими повноваженнями покладає на них обов’язок ретельного дотримання бюджетного про- цесутасвоєчасноговиконаннявсіхйогоскладових.

Поява нового учасника бюджетного процесу вплинула на бюджетну систему Українивцілому.Об’єднанітериторіальнігромадитакимчиномєповноправними учасникамибюджетногопроцесу.

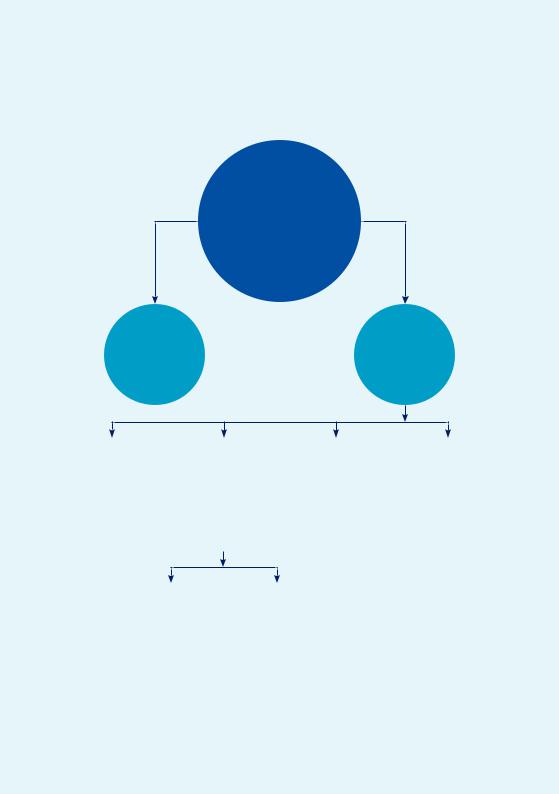

Бюджетна система України

Зведений

бюджет

України

Державний |

Місцеві |

бюджет |

бюджети |

Бюджет |

|

|

|

|

|

|

|

|

|

|

Бюджети |

|

Автономної |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

об’єднаних те- |

||

Республіки |

|

|

|

|

|

|

|

Бюджети міст |

|

|||

|

|

Районні |

|

|

|

риторіальних |

||||||

Крим, обласні |

|

|

|

|

обласного |

|

||||||

|

|

бюджети |

|

|

|

громад |

||||||

бюджети, |

|

|

|

|

значення |

|

||||||

|

|

485 |

|

|

|

159 |

||||||

м. Київ, м. |

|

|

|

|

182 |

|

||||||

Севастополь |

|

|

|

|

|

|

|

|

|

|

(за даними на |

|

27 |

|

|

|

|

|

|

|

|

|

|

2016 р.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Бюджети міст |

|

|

Селищні |

|

|

|

|||||

|

районного |

|

|

|

та сільські |

|

|

|

||||

|

значення |

|

|

|

бюджети |

|

|

|

||||

|

278 |

|

|

|

11163 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

Бюджетнийщоденникна2016р. |

Бюджетнийщоденникна2016р. |

9 |

Порівняльнийаналізплановихдоходівівидатків ДержавногобюджетуУкраїниза2015і2016роки

Поясненнядомалюнків |

|

|

|||||||

Змі и |

|

|

|

|

|

|

|

|

|

Всізначенняподанівмільярдахгривень. |

|

|

|||||||

Y |

|

—цеабсолютнийприріст,обчислюєтьсявідніманнямвідзначення2016року |

|||||||

|

|

Y |

|

|

|

|

|

|

|

значення2015року. |

|

|

|

|

|||||

Темп2016 |

приросту2015 |

— це показник, що вимірюється у відсотках і обчислюється як від- |

|||||||

Y |

— |

Y |

|

||||||

ношенняабсолютногоприростудозначення2015року. |

|

|

|||||||

2016Y— |

|

2015 |

|

100% |

|

|

|||

|

|

2015 |

|

бюджетних категорій (доходів/видатків та інші) |

за два роки |

||||

Структури |

|

* |

|

|

|||||

зображеноувиглядікільцевихдіаграм,дезовнішнєкільцевідображаєпоказники2016 |

|||||||||

|

|

|

|

бюджетних катег рій (доходів/видатків) |

|

|

|||

року,авнутрішнє—показники2015року. |

представлено відповідно до |

||||||||

Структуру |

|

|

|

|

|||||

функціональної класифікації доходів/видатків Державного бюджету. Наприклад, на сторінці«ДоходиДержавногобюджету»поданоузагальненуінформаціюпроструктуру всіх доходів Державного бюджету, всі наступні сторінки розкривають більш детальну інформаціюпокожнійсферіокремо.

Тобтонасторінці«ДоходиДержавногобюджету»всекільце—це100%,щовідпові- дає повному обсягу всіх доходів Державного бюджету, а кожний сектор візуалізує част- ку,якускладаєпевнийвиддоходіввціломукільці(відповідноїкатегорії).

На всіх інших діаграмах все кільце — це 100%, що відповідає обсягу певного виду доходів,асекторивізуалізуютьчасткивідповіднихдоходів,наякіподіляєтьсяцясфера.

Аналогічний підхід застосовано і при аналізі інших бюджетних категорій, що аналі- зуються.

10 |

Бюджетнийщоденникна2016р. |

Бюджетнийщоденникна2016р. |

11 |

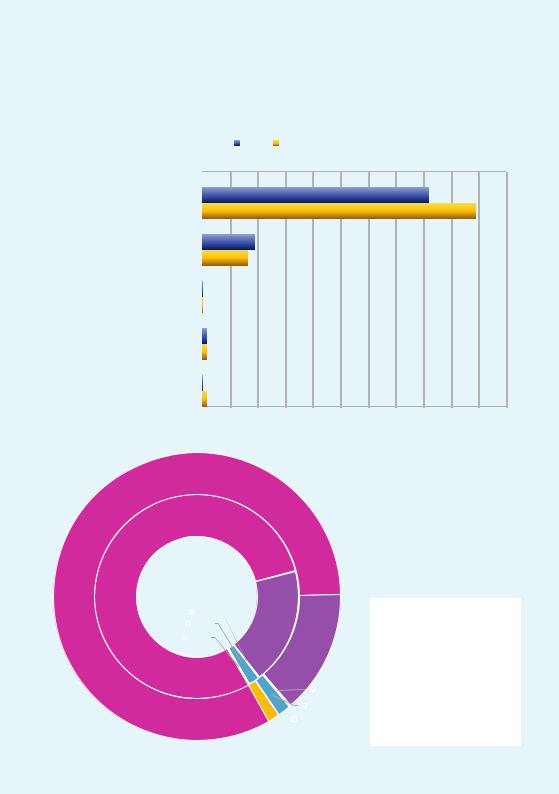

4. ДОХОДИ ДЕРЖАВНОГО БЮДЖЕТУ |

|||||

Планові надходження до Державного бюджету України (надалі ДБУ) в 2016 році |

|||||

становитимуть 595,16 млрд грн (26,31% ВВП), що на 78,18 млрд грн (15,12%) більше |

|||||

ніжу2015році—516,98млрдгрн(26,4%ВВП). |

|

||||

Структура доходів ДБУ така: податкові надходження, неподаткові надходження, до- |

|||||

ходивідопераційізкапіталом,офіційнітрансфертитацільовіфонди. |

|||||

Найбільшу частку в доходах Державного бюджету України 2016 року складатимуть |

|||||

|

|

— 494,66 млрд грн (83,11% від загального розміру доходів), |

|||

щоупорівнянніз2015рокомбільшена84,69млрдгрн(20,66%). |

|

||||

податкові надходження |

|

є другою за розміром часткою в доходах Дер- |

|||

Планові |

|

|

|||

жавногобюджетуУкраїни.В2016роціїхрозмірскладатиме82,73млрдгрн,щона13,25 |

|||||

|

неподаткові надходження |

|

|

|

|

млрдгрнменшеніжу2015році—95,98млрдгрн,їхчасткавзагальномурозмірідоходів |

|||||

Державногобюджетутакожзнизитьсяз18,57%до19,9%. |

у2016роцісклада- |

||||

ПлановідоходиДержавногобюджетувід |

|

||||

тимуть1,27млрдгрн,щона0,52млрдгрнбільшеніжу2015р.—0,75млрдгрн,їхчастка |

|||||

такожзростез0,15%до0,21%. |

|

операційізкапіталом |

|

||

|

у 2016 році в порівнянні з 2015 роком зро- |

||||

Планові обсяги |

|

|

|||

стуть всього лише офіційнихна 0,01 млрдтрансфергрн, тобтоівз 8,61 млрд грн до 8,62 млрд грн, проте їх часткавзагальнихобсягахдоходівДержавногобюджетузнизитьсяз1,67%до1,45%.

Запланованезначне(близькоу3,72рази)зростання Державногобюджету—з1,67млрдгрнв2015р.до7,88надходженьмлрдгрндоу2016цільовихр.,атакожфон-

їхдівчасткивзагальнихобсягахдоходівДержавногобюджету—з0,32%в2015р.до1,32%

в2016р.

Особливістю бюджетного процесу в частині формування його доходів є те, що з 1 січня 2016 р. вступлять у дію зміни до низки законів податкового характеру, прийняті 25грудня2015р.разомзЗУ«Пробюджетна2015рік».Такізмінинайбільшеторкнуться єдиного соціального внеску (ЄСВ), що сплачується роботодавцем. Так розмір ЄСВ зни- зиться з 34,7% — 49,7% до 22%. Максимальна база оподаткування для ЄСВ зросте з 17 розмірів прожиткового мінімуму до 25 розмірів прожиткового мінімуму (34450 грн. з 01.01.2016 р.) . Окрім того, варто відзначити, що понижуючий коефіцієнт з єдиного со- ціальноговнеску,якийбувпередбаченийз01.01.2016р.урозмірі0,6—скасовується.

Податкові зміни також торкнуться транспортного податку, спрощеної системи опо- даткуваннятаподаткунанерухомість.

Очікується, що зменшення податкового навантаження на роботодавця сприя- тиме легалізації частки тіньових доходів, що в свою чергу вплине на розширення бази оподаткування та забезпечить випереджальні темпи росту податкових над- ходженьдобюджету.

Д а У а , 2015-2016 П а

О •• , •• , •• • • • а Д а • Б • У а

З ( . .) / Т • (%) |

|

2015 |

2016 |

О• ( . .) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||||

0 |

50 |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

|

|

|

|

|

|

|

|

|

|

|

|

П а а |

|

|

|

|

|

|

|

|

409,97 |

|

|

84,69 / 20,66% |

|

|

|

|

|

|

|

|

|

494,66 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Н а а |

|

95,98 |

|

|

|

|

|

|

|

|

|

-13,25 / -13,80% |

|

82,73 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д а а а |

0,75 |

|

|

|

|

|

|

|

|

|

|

0,52 / 69,33% |

1,27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

О а |

8,61 |

|

|

|

|

|

|

|

|

|

|

0,01 / 0,12% |

8,62 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ц |

1,67 |

|

|

|

|

|

|

|

|

|

|

6,21 / 371,86% |

7,88 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С • • а • а Д а • Б • У а , (%)

В • … †‡ |

З … †‡ |

2015 |

2016 |

За а |

За а |

516,98 • .• . |

595,16 • .• . |

(100%) |

(100%) |

79,30%

83,11%

|

|

0,15% |

18,57% |

|

П а а |

|

|

|

|||

|

1,67% |

|

|

||

|

|||||

|

|||||

|

0,32% |

13,90% |

|

Н а а |

|||||

|

|

|

Д а а а |

||||||

|

|

|

|

|

|

|

0,21% |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

О а |

|

|

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

|

1,45% |

|

|||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

|

|

1,32% |

|

Ц |

||||

|

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

Бюджетнийщоденникна2016р. |

Бюджетнийщоденникна2016р. |

13 |

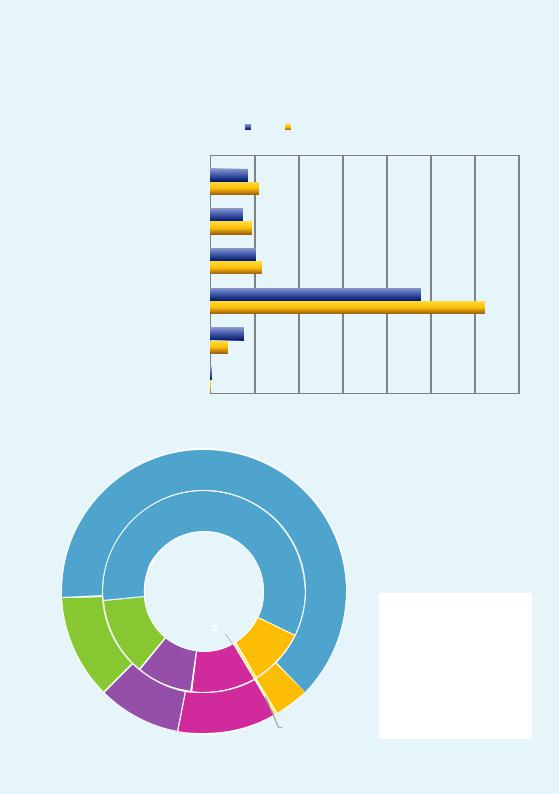

Податковінадходження |

|

|

|

|

|

|

|||||

Структураподаткових надходженьу 2016р. є такою: податок на доходи фізичних |

|||||||||||

осіб(ПДФО),податокнаприбутокпідприємств(ПнП),рентніплатежі,внутрішніподат- |

|||||||||||

кинатовариіпослуги,митотаіншіподаткитазбори. |

|

|

|

||||||||

|

|

в утрішні подат на товари послуги (ПДВ та акцизи) |

|||||||||

Найбільшу частку в структурі податкових надходжень у наступному році склада- |

|||||||||||

тимуть |

|

|

акцизів становитиме |

|

|

|

|

|

. Загальний обсяг |

||

надходжень від ПДВ та |

|

|

— 312,43 млрд грн, що на 72,4 млрд грн |

||||||||

більшеніжбулозапланованоу2015р.відповідно—240,03млрдгрн.Їхчасткавзагаль- |

|||||||||||

них обсягах податкових надходжень також зросте з 58,55% до 63,16%. Темпи приросту |

|||||||||||

податкустановитимуть30,16%. |

|

|

|

|

|

|

податку на доходи фізич- |

||||

осіб. |

|

|

|

|

|

|

|

|

|

||

нихОчікується збільшення надходжень від адміністрування |

|

||||||||||

|

|

|

Їхобсягзростена13,16млрдгрнупорівняннізминулимрокомістановитиме |

||||||||

55,75 млрд грн, а частка в загальних обсягах податкових надходжень також зросте на |

|||||||||||

|

|

|

|

|

|

|

|

|

податку на прибутку підпри- |

||

0,88%з10,39%до11,27%.Темпиприроступодаткустановитимуть30,90%. |

|||||||||||

ємств. |

|

|

|

|

|

|

|

|

|

|

|

Зростатимуть надходження від адміністрування |

|

|

|

||||||||

|

Їх обсяг протягом 2016 р. зросте на 10,00 млрд грн — з 36,92 млдр грн у 2015 р. |

||||||||||

до46,92млдргрну2016р.Їхчасткавзагальнихобсягахподатковихнадходженьтакож |

|||||||||||

зросте на 0,48% з 9,01% в 2015 р. до 9,49% в 2016 р. Темпи приросту податку станови- |

|||||||||||

тимуть27,09%. |

|

ре тнихплатежів |

унаступномуроцізапланованоот- |

||||||||

Номінальнихнадходженьвід |

|

|

|

||||||||

римати 58,75 млрд грн, що більше на 7,48 млрд грн ніж у минулому році — 51,27 млрд |

|||||||||||

грн. Хоча темпи приросту рентних платежів становитимуть 14,59%, проте їх частка у |

|||||||||||

|

|

|

|

|

|

|

мита |

|

|

||

загальномурозміріподатковихнадходженьзнизитьсяна0,63%—з12,51%до11,88%. |

|||||||||||

Планується зниження обсягів надходжень від |

|

|

|

на 18,03 млдр грн — з 37,67 |

|||||||

млрд грн до 19,64 млрд грн, тобто на 18,03 млрд грн, це призведе й до зниження його |

|||||||||||

частки в загальних податкових надходженнях на 5,22% — з 9,19% до 3,97%. Темпи па- |

|||||||||||

діннястановитимуть47,86%. |

|

|

|

|

|

|

інших податків та |

||||

Зниження на 0,32 млдр грн торкнеться також надходжень від з 1,49 млрд грн до 1,17 млрд грн. Їх частки в загальному обсязі податкових над-

ходженьзборів зменшатьсяна0,12%—з0,36%до0,24%.

Аналіз політики доходів бюджету на 2016 р. свідчить про те, що в наступному році зростання податкових надходжень від внутрішніх податків на товари та по- слуги стане можливим за умови розширення внутрішнього ринку та відповідно внутрішнього попиту в країні. Зростання обсягів надходжень від податку на дохо- ди фізичних осіб таподатку на прибуток підприємств станеможливим за рахунок розширеннябазиоподаткування,внаслідокзменшеннярівнятіньовоїекономіки. Зниження обсягів митних надходжень пояснюється зменшенням обсягу імпорту в Українутаповільнимитемпамивиходуназовнішніринки.

Д а У а , 2015-2016 П а а а

О • • , •• , • • • а а а

|

|

|

|

2015 |

2016 |

|

|

|

|

|

З ( . .) / Т (%) |

|

|

О • ( . .) |

|

|

|

|

|||

|

|

0 |

50 |

100 |

150 |

200 |

250 |

300 |

350 |

|

|

|

|

|

|

|

|

|

|||

П а а (ПДФО) |

|

42,59 |

|

|

|

|

|

|

||

|

|

13,16 / 30,90% |

|

55,75 |

|

|

|

|

|

|

П а а |

|

(П П) |

|

36,92 |

|

|

|

|

|

|

|

|

10,00 / 27,09% |

|

46,92 |

|

|

|

|

|

|

|

|

Р а |

|

51,27 |

|

|

|

|

|

|

|

|

7,48 / 14,59% |

|

58,75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В |

а а а а |

|

|

|

|

|

240,03 |

|

|

|

|

|

72,40 / 30,16% |

|

|

|

|

|

|

|

312,43 |

|

|

М |

|

37,67 |

|

|

|

|

|

|

|

|

-18,03 / -47,86% |

|

19,64 |

|

|

|

|

|

|

|

І |

а а |

|

1,49 |

|

|

|

|

|

|

|

|

-0,32 / -21,48% |

|

1,17 |

|

|

|

|

|

|

С • • а а а а Д а • • У а , (%)

63,16%

58,55%

12,51% |

|

|

0,36% |

|

|

||

|

|

|

|

11,88% |

9,19% |

||

9,01% |

10,39% |

||

3,97%

9,49%

11,27%

0,24%

0,24%

В • … † |

З … † |

2015 |

2016 |

За а |

За а |

409,97 • .• . |

494,66 • .• . |

(100%) |

(100%) |

П а а (ПДФО)

П а а (ПДФО)

П а а (П П)

П а а (П П)

Р а

Р а

В а а а а

В а а а а

М

М

І а а

І а а

14 |

Бюджетнийщоденникна2016р. |

Бюджетнийщоденникна2016р. |

15 |

|

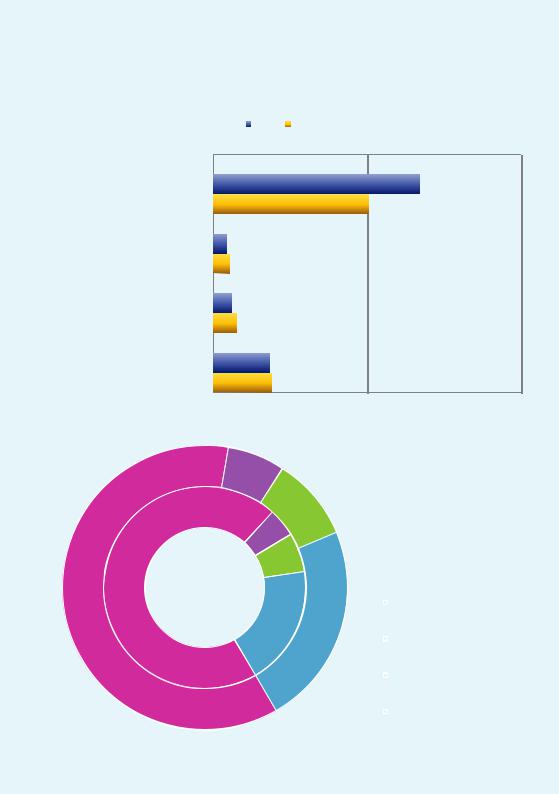

Неподатковінадходження |

|

|

|

|

|

Структура неподаткових адходже ь у 2016 р. — це доходи від власності та під- |

||||

приємницької діяльності; адміністративні збори та платежі, доходи від некомерційної |

|||||

господарської діяльності; власні надходження бюджетних установ та інші неподаткові |

|||||

надходження. |

ьності |

доходи від власно ті та під- |

|||

приємницької дія |

|

|

|

||

|

Найбільшу частку надходжень забезпечуватимуть |

|

|

|

|

|

|

, хоча загальний обсяг таких надходженьзнизиться на 16,66 |

|||

млрдгрн,з67,10млрдгрндо50,44млрдгрн.Їхчасткавзагальномурозмірінеподатко- |

|||||

|

|

|

|

власні надходже ня |

|

вихнадходженьтакожзнизитьсяз69,92%до60,97%.Темпизниження—24,83%. |

|||||

бюджетних установ |

|

|

|

||

|

Другим джерелом за обсягом неподаткових надходжень є |

|

|

||

|

|

. Їх загальний обсяг зросте на 0,57 млдр грн — з 18,47 млрдгрндо |

|||

19,94 млдргрн. Частка в загальному розмірі неподаткових надходжень також зросте на |

|||||

3,76%з18,47%до19,04%.Темпиприростустановитимуть3,09%. |

адміні- |

||||

страти них зборів |

пла ежів і оходів від некомер ійної господарської діяльно- |

||||

|

Значні темпи росту неподаткових надходжень планується отримувати від |

|

|||

сті |

|

д |

|

|

|

, щовідповідно становить 24,43%. Загальний обсягцих надходжень зросте на 1,07 |

|||||

млрдгрнз4,38млдргрну2015р.до5,45млдргрну2016р.Їхчасткавструктурінепо- |

|||||

датковихнадходженьзростена2,03%відповідноз4,56%до6,59%. |

|

||||

|

інших неподаткових адходжень |

|

|

|

|

від |

Найбільшітемпизростаннясереднеподатковихнадходженьочікуєтьсяотримувати |

||||

|

, що становитиме 29,57%. Обсяг інших неподат- |

||||

кових надходжень зросте на 1,78 млрд грн — з 6,02 млрд грн до 7,8 млдр грн. На 3,16% зросте частка неподаткових надходжень у загальній структурі неподаткових надхо-

джень—з6,27%до9,43%.

Зниження неподаткових надходжень до бюджету на 2016 р. пояснюється полі- тикою уряду, яка спрямована на послаблення регуляторного тиску на бізнес, що відповідно супроводжується зменшенням кількості дозвільних процедур, ліцен- зованих видів підприємницької діяльності, перевірок, а відповідно і штрафних санкційтанадходженьвідних.

Д а У а , 2015-2016 П а а а

О • • , •• , • • • а а а |

|

||

|

2015 |

2016 |

|

З ( . .) / Т • (%) |

|

О ( . .) |

|

0 |

|

50 |

100 |

|

|

|

|

Д а а |

|

67,10 |

|

-16,66 / -24,83% |

|

50,44 |

|

|

|

|

|

А а а а , |

4,38 |

|

|

а |

|

|

|

|

|

|

|

1,07 / 24,43% |

5,45 |

|

|

|

|

|

|

І а а |

6,02 |

|

|

1,78 / 29,57% |

7,80 |

|

|

|

|

|

|

В а а • • а |

18,47 |

|

|

0,57 / 3,09% |

|

19,04 |

|

|

|

|

|

|

|

|

|

С • • а а а а Д а • •, (%)

6,59% |

|

|

|

В • … † |

З … † |

9,43% |

2015 |

2016 |

За а |

За а |

|

|

92,97 • .• . |

82,73 • .• . |

4,56% |

(100%) |

(100%) |

6,27%

|

69,92% |

|

|

|

|

|

|

|

|

|

|

|

|

Д а а |

|

|

|

|

|

|

19,25% |

|

|

|

|

|

|

|

|

|

23,01% |

|

|

А а а а , |

60,97% |

|

|

|

|

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

І а а |

|

|

|

|

|

|

|

|

|

В а а • • а |

|

|

|

|

|

|

|

|

|

|

16 |

Бюджетнийщоденникна2016р. |

Бюджетнийщоденникна2016р. |

17 |