Расчётно-графическая работа по дисциплине «Эконометрика»

.docxМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное

учреждение высшего образования

«НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра маркетинга и сервиса

Расчётно-графическая работа по дисциплине

ЭКОНОМЕТРИКА

Выполнил:

студент III курса, специальность «Производственный менеджмент»

группа ЭКз-41, № зачет. книжки

Преподаватель: Щеколдин Владислав Юрьевич

Должность: доцент, кандидат технических наук

Оценка: ______________ Дата: ________________________

Подпись: _____________________________________________

Новосибирск, 2017 г.

Задание № 1

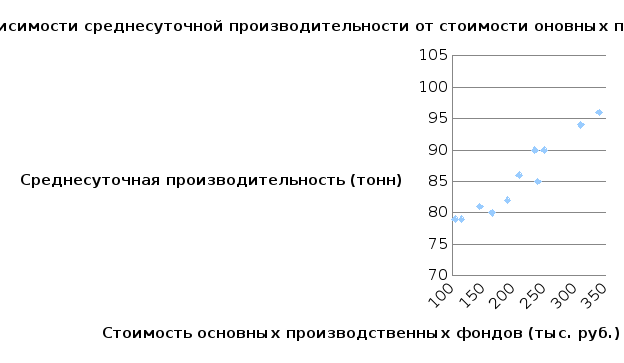

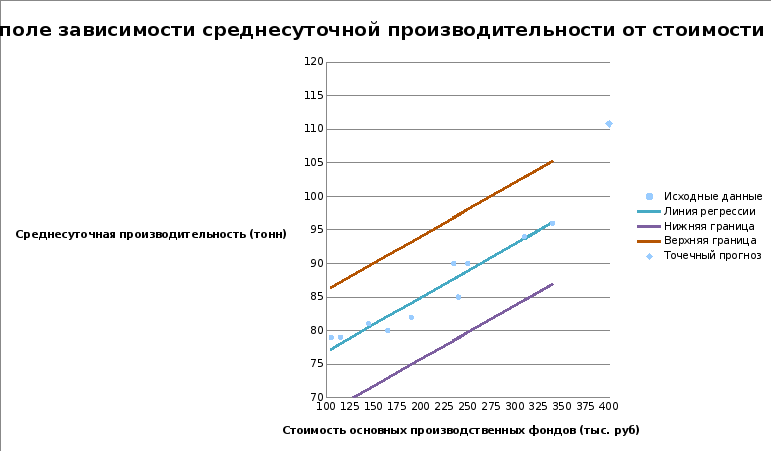

Вышеуказанный график позволяет сделать предположение, что связь между стоимостью основных производственных фондов и среднесуточной производительности положительная и линейная.

Задание № 2

Парный

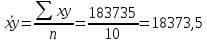

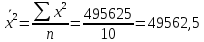

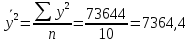

коэффициент корреляции для линейной

формы связи определяется по формуле:

,

где средние величины рассчитываются

по следующим формулам:

,

где средние величины рассчитываются

по следующим формулам:

-

;

; -

;

; -

.

.

Средние квадратные отклонения:

-

;

; -

;

;

-

;

; -

;

; -

.

.

Вывод:

коэффициент корреляции

,

следовательно, связь положительная.

Согласно «таблице Чеддока» связь очень

высокая.

,

следовательно, связь положительная.

Согласно «таблице Чеддока» связь очень

высокая.

Чтобы оценить значимость коэффициента корреляции необходимо сформулировать гипотезы:

-

коэффициент

корреляции незначим;

коэффициент

корреляции незначим; -

коэффициент

корреляции значим.

коэффициент

корреляции значим.

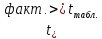

Для проверки гипотезы используются t-критерии Стьюдента

-

.

.

По

таблице распределения Стьюдента при

доверительной вероятности 0,95 или уровня

значимости

и числе степеней свободы

и числе степеней свободы

.

.

=2,306.

=2,306.

,

т. к. 9,71

,

т. к. 9,71

2,306.

2,306.

В данном случае должна быть принята альтернативная гипотеза, которая будет характеризовывать значимость коэффициента корреляции.

Задание № 3

Линейная функция характеризующая взаимосвязь между факторами X и Y может быть представлена уравнением парной линейной регрессии:

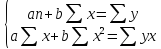

Метод

наименьших квадратов дает следующую

систему нормальных уравнений для

определения параметров

и

и

.

.

-

;

; -

;

; -

.

.

Вычитая одно уравнение из другого получаем:

Следовательно:

-

;

; -

.

.

Уравнение регрессии примет вид:

-

.

.

Вывод:

коэффициент регрессии

характеризует,

что с ростом стоимости основных

производственных фондов на 1 тыс. руб.

среднесуточная производительность

увеличится на 0,08 тонн.

характеризует,

что с ростом стоимости основных

производственных фондов на 1 тыс. руб.

среднесуточная производительность

увеличится на 0,08 тонн.

Задание № 4

Значимость

параметров модели предполагает оценку

значимости параметров

и

и

.

.

Оценим значимость коэффициентов регрессии:

-

коэффициент

регрессии

коэффициент

регрессии

незначим;

незначим; -

коэффициент

регрессии

коэффициент

регрессии

значим.

значим.

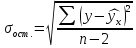

,

где:

,

где:

-

;

; -

.

.

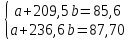

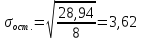

Найдем данные значения:

-

;

; -

;

; -

.

.

.

.

Вывод:

,

т.к. 4

,

т.к. 4 2,306

, следовательно коэффициент регрессии

2,306

, следовательно коэффициент регрессии

значим.

значим.

Оценим

значимость параметра

:

:

коэффициент

регрессии

коэффициент

регрессии

незначим;

незначим;

коэффициент

регрессии

коэффициент

регрессии

значим.

значим.

,

где:

,

где:

-

;

; -

.

.

Найдем данные значения:

-

;

; -

.

.

Вывод:

,

т.к. 20,37

,

т.к. 20,37 2,306

, следовательно коэффициент регрессии

2,306

, следовательно коэффициент регрессии

значим.

значим.

Для значимых коэффициентов можно построить доверительные интервалы.

Доверительный

интервал параметра

:

:

-

Предельная ошибка параметра

:

:

.

. -

Доверительный интервал параметра

:

:

;

;

;

;

.

.

Доверительный

интервал параметра

.

.

-

Предельная ошибка параметра

:

:

.

. -

Доверительный интервал параметра

:

:

;

;

;

;

.

.

Задание № 5

Оценим значимость уравнения регрессии в целом с помощью F-критерия Фишера.

Фактическое

значение

определяется по формуле:

определяется по формуле:

.

.

Табличное

значение

по

таблице значений F-критерия Фишера при

по

таблице значений F-критерия Фишера при

равно

равно

.

.

Вывод:

,

т. к.

,

т. к.

,

что свидетельствует о статистической

значимости уравнения регрессии в целом.

,

что свидетельствует о статистической

значимости уравнения регрессии в целом.

Задание № 6

Анализ выполняется при сравнении фактического и табличного значений F-критерия Фишера.

|

Вариация результата, y |

Число степеней свободы |

Сумма квадратов отклонений, S |

Дисперсия

на одну степень свободы,

|

|

|

|

Общая |

|

370,4 |

41,16 |

15,9 |

5,32 |

|

Факторная |

|

363,02 |

363,02 |

||

|

Остаточная |

|

182,64 |

22,83 |

1

1

-

Суммы квадратов отклонений:

-

Общая:

;

; -

Факторная:

;

; -

Остаточная:

.

.

-

Дисперсия на одну степень свободы:

-

Общая:

;

; -

Факторная:

;

; -

Остаточная:

.

.

-

Фактическое значение F-критерия Фишера:

-

.

.

Вывод:

сравнивая

и

и

,

можно сделать вывод о том, что нулевая

гипотеза

,

можно сделать вывод о том, что нулевая

гипотеза

должна быть отклонена и принята

альтернативная гипотеза

должна быть отклонена и принята

альтернативная гипотеза

о статистической значимости уравнения

регрессии в целом и показателя тесноты

связи между стоимости ОПФ и среднесуточной

производительности, так как они

статистически надежны и сформировались

под систематическим действием изучаемых

факторов. Вероятность того, что допускаются

ошибки при отклонении нулевой гипотезы,

не превышают 5%, и это является достаточно

малой величиной.

о статистической значимости уравнения

регрессии в целом и показателя тесноты

связи между стоимости ОПФ и среднесуточной

производительности, так как они

статистически надежны и сформировались

под систематическим действием изучаемых

факторов. Вероятность того, что допускаются

ошибки при отклонении нулевой гипотезы,

не превышают 5%, и это является достаточно

малой величиной.

Задание № 7

При =349

точечным прогнозом будет являться

следующее уравнение –

=349

точечным прогнозом будет являться

следующее уравнение –

.

.

Задание № 8

,

где:

,

где:

-

;

; -

(

( ;

; -

Задание № 9

Задание № 10

Коэффициент

корреляции

,

следовательно, связь положительная.

Согласно «таблице Чеддока» при значении

,

следовательно, связь положительная.

Согласно «таблице Чеддока» при значении связь считается очень высокой.

связь считается очень высокой.

Коэффициент

регрессии

характеризует,

что среднесуточная производительность

увеличится на 0,08 тонн с ростом стоимости

основных производственных фондов на 1

тыс. руб.

характеризует,

что среднесуточная производительность

увеличится на 0,08 тонн с ростом стоимости

основных производственных фондов на 1

тыс. руб.

При

оценке значимости коэффициентов

регрессии было установлено, что

коэффициенты регрессии

и

и

значимы (

значимы ( )

т. к.

20,37

)

т. к.

20,37 2,306

и 4

2,306

и 4 2,306

соответственно.

2,306

соответственно.

При

оценке значимости уравнения регрессии

в целом с помощью F-критерия Фишера, был

сделан вывод о том, что уравнение

регрессии в целом статистически значимо,

поскольку.

(

( ).

).

После

проведения дисперсионного анализа,

можно прийти к выводу о том, что нулевая

гипотеза

должна быть отклонена и принята

альтернативная гипотеза

должна быть отклонена и принята

альтернативная гипотеза

о статистической значимости уравнения

регрессии в целом и показателя тесноты

связи между стоимости ОПФ и среднесуточной

производительности, так как они

статистически надежны и сформировались

под систематическим действием изучаемых

факторов. Вероятность того, что допускаются

ошибки при отклонении нулевой гипотезы,

не превышают 5%, и это является достаточно

малой величиной.

о статистической значимости уравнения

регрессии в целом и показателя тесноты

связи между стоимости ОПФ и среднесуточной

производительности, так как они

статистически надежны и сформировались

под систематическим действием изучаемых

факторов. Вероятность того, что допускаются

ошибки при отклонении нулевой гипотезы,

не превышают 5%, и это является достаточно

малой величиной.