методы управления кредитным риском

.docxСостав макроэкономических факторов, а также значимость кредитного риска для экономики в целом показывают, что проблема кредитного риска выходит за пределы деятельности коммерческих банков и их взаимоотношений с клиентами. Поэтому управление кредитным риском со стороны коммерческих банков – это лишь часть общего процесса. Государство в лице Центрального банка также воздействует на кредитный риск. Но Центральный банк выполняет только одну функцию управления – регулирование – и не может управлять кредитным риском из-за нарушения принципа экономической самостоятельности коммерческих банков. Более того, использование резервов для покрытия потерь по ссудам, страхование и гарантирование кредитов тоже нельзя отнести к управлению, поскольку в данном случае мы имеем дело с уже осуществившимся риском и лишь пытаемся сгладить его последствия [1].

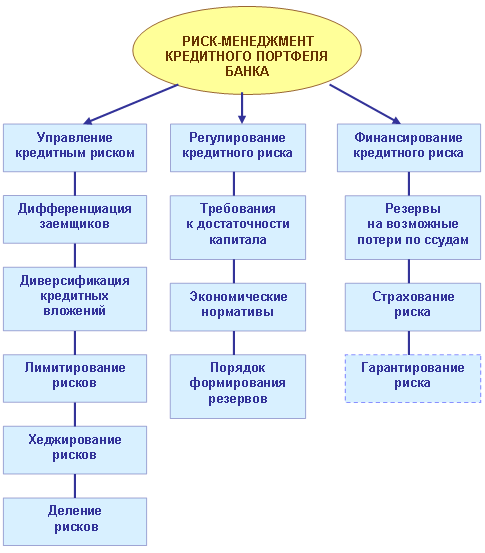

Процессы, относящимся к кредитному риску, следует рассматривать в системе риск-менеджмента (РАЗД), основными элементами которого являются:

Управление кредитным риском в классическом понимании, то есть содержание управления составляют планирование, анализ, регулирование и контроль. Процесс управления кредитным риском, в котором субъектом управления выступает коммерческий банк, а объектом – его, кредитный портфель.

Регулирование кредитного риска, в котором уже сам коммерческий банк выступает объектом регулирования, субъектом же регулирования выступает надзорный орган в лице Банка России.

Финансирование кредитного риска, то есть действия по покрытию или списанию кредитного риска после его проявления, то есть кредитный риск признается как свершившийся факт, выражающийся в конкретных цифрах, показывающих реальные потери банка.

Основным блоком концепции риск-менеджмента кредитного портфеля является управление кредитным риском.

Управление кредитным риском целесообразно определить, как осознанную деятельность по преодолению противоречий в движении кредита, как деятельность, направленную на обеспечение эффективного функционирования кредита, на реализацию свойств кредита. Управление кредитным риском - это не борьба с убытками, которые могут возникнуть в результате совершения кредитных операций, а деятельность по созданию системы, обеспечивающей реализацию интересов кредиторов и заемщиков [3].

Регулирование риска является основным содержанием работы банка в процессе кредитования хозяйствующих субъектов и составляет ограниченную часть управления кредитования в целом. Регулирование кредитного риска осуществляется на всех этапах кредитования - от первичного рассмотрения кредитной заявки до полного погашения задолженности [5].

Основными методами управления кредитным риском являются: дифференциация заемщиков, диверсификация кредитных вложений, лимитирование рисков, хеджирование рисков, деление рисков [2] (РАЗД).

Дифференциация заемщиков. Дифференцированность – один из принципов кредитования, который, наряду с платностью, срочностью возврата и обеспеченностью составляет основу кредитной системы. Дифференцированность означает, что не все заявки на предоставление кредита будут удовлетворены банком. Однако способы предпочтения одних клиентов другим могут быть различными. Банк может иметь определенный круг своих постоянных клиентов и работать только с ними (такая практика характерна для многих мелких и средних банков в России). Или же банк может специализироваться на оказании услуг предприятиям определенной отрасли и определенного региона. Поскольку в России все коммерческие банки – универсальные, то наиболее правильным способом будет дифференциация заемщиков на основе оценки и анализа их кредитоспособности.

Диверсификация кредитных вложений. Этот метод управления используется по отношению к кредитному портфелю в целом, на основе данных, полученных в результате анализа каждой кредитной сделки в отдельности. Диверсификация кредитного портфеля позволяет сократить риски, связанные с несостоятельностью отдельных клиентов, группы клиентов, тяжелым экономическим положением в отдельных отраслях или регионах. Общий риск кредитного портфеля может быть снижен за счет компенсации одних рисков другими – разными по размеру и характеру. Основные способы диверсификации кредитных вложений представлены на РАЗД.

Следует заметить, что возможности диверсификации зависят от размеров банка. Крупный банк имеет большое количество разнообразных клиентов, и его портфель, как правило, уже диверсифицирован, ему только необходимо подобрать оптимальное сочетание распределения кредитных ресурсов, достигая возможного максимума прибыли при возможном минимуме потерь. Мелкие же банки ограничены как в своих ресурсах, так и потенциальных заемщиках. Эта ограниченность может проявляться в кредитовании предприятий одной отрасли или одного региона, а также в однообразной срочности кредитных вложений. Поэтому для мелких банков вопрос диверсификации может стоять довольно остро, и проблемы управления кредитными рисками следует решать с использованием других методов.

Лимитирование рисков. Данный метод используется в том случае, когда банк не может взять на себя тот или иной риск. Важнейшим показателем эффективности управления кредитным риском является отношение прибыли к уровню риска, однако при этом устанавливается максимальный уровень риска, выше которого работать не только нецелесообразно, но и опасно. Таким образом банк, анализируя каждую сделку в отдельности, отказывается от тех, риск по которым выше установленного лимита. Также устанавливаются лимиты по объемам кредитования одного клиента, по вложениям в одну отрасль, регион и т. д. В отличие от диверсификации, при которой используется распределение вложений в различные источники, в данном случае речь идет об отказе от кредитования. Для кредитного портфеля в целом банк оценивает потенциальный уровень риска, и в случае превышения лимита отказывается от определенных сделок, хотя их индивидуальный уровень риска может быть ниже допустимого.

В последнее время в международной практике используется новый метод управления кредитным риском – хеджирование, которое осуществляется путем проведения забалансовых операций с производными финансовыми инструментами – кредитными деривативами (например, кредитный своп).

Под делением риска понимается совместное участие нескольких банков в одном кредитном проекте. В данном случае речь идет только о крупных кредитных вложениях, так что один банк не в состоянии взять на себя риск по всей сумме договора. Этот метод может использоваться только при наличии доверительных отношений между банками, а также адекватной базы для оценки возможных рисков. Договорные отношения с участием более чем двух сторон несут в себе дополнительные риски, к тому же подобные кредитные проекты встречаются нечасто. Поэтому метод деления рисков может использоваться редко, только для сверхпривлекательных проектов и желательно под гарантии государства.

В каждом банке процесс управления кредитным риском имеет характерные детали, которые связаны с особенностями данного банка, в том числе с его организационной структурой, величиной, специализацией и т.д. Однако суть процесса управления зачастую остается неизменной.

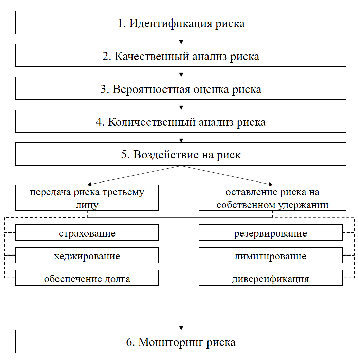

Существует несколько этапов управления кредитными рисками [4] (РАЗД):

1. Идентификация риска. Идентификация рисков представляет собой одну из важнейших стадий цикла анализа и управления рисками. Он заключается в разработке перечня возможных рисковых ситуаций, а также прогнозировании причин и последствий их возникновения, а также классификации и определения критериев риска.

2. Качественный анализ риска (оценка кредитоспособности заемщиков). Качественный анализ рисков позволяет выявить и идентифицировать возможные виды рисков, свойственных объекту, также определить и описать причины и факторы, влияющие на уровень данного вида риска.

3. Вероятностная оценка риска (определение вероятности дефолта). Вероятностная оценка риска позволяет определить вероятность, с которой дебитор в течение некоторого срока может оказаться в состоянии неплатёжеспособности;

4. Количественный анализ риска (VaR-анализ кредитного портфеля). Количественный анализ рисков предполагает численное определение величин отдельных рисков и риска объекта в целом. Количественный анализ базируется на теории вероятностей, математической статистике, теории исследований операций.

5. Применение способов воздействия на риск:

- передача риска третьему лицу: страхование, хеджирование, обеспечение долга (гарантия, поручительство, залог);

- оставление риска на собственном удержании: резервирование, лимитирование, диверсификация.

Страхование представляет собой особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного рода рисков.

Под хеджированием понимают страхование риска изменения цены актива, процентной ставки или валютного курса с помощью производных инструментов.

Обеспечение долга, в гражданском праве, это имущество или другие ценности, находящиеся в собственности залогодателя и служащие частичным или полным обеспечением, гарантирующим погашение кредита.

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков.

Лимитирование предполагает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала и т.п.

Диверсификация представляет собой распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны.

6. Мониторинг рисков. Мониторинг риска представляет собой сложный процесс функционирования регулярной независимой системы оценивания и контроля над риском. Мониторинг осуществляется за счёт ведения информационных отчетов структурных подразделений и отдельных должностных лиц, внутреннему и внешнему аудиту и аналитической деятельности специализированных служб банка.

В процессе управления кредитными рисками, важную роль играет оценка кредитного риска на стадии рассмотрения заявки заёмщика.

Анализируя различные методы управления кредитным риском, следует отметить необходимость и возможность их комплексного применения в практике российских коммерческих банков. Рассмотренные нами методы управления кредитными рисками могут дать желаемый эффект при соблюдении двух условий – высокой квалификации специалистов и хорошей организации процесса управления. Под организацией понимается разработка грамотной кредитной политики и создание специального подразделения банка для управления кредитными рисками, а также четкое взаимодействие с другими структурами.

Список использованной литературы

-

Банковское дело: Учебник/ Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. – М.: Финансы и статистика, 2003. –592 с.

-

Ковалев П.П. Банковский риск-менеджмент. – М.: Финансы и статистика, 2009. – 304 с.

-

Лаврушин О.И. Управление кредитом и кредитными рисками// Банковский менеджмент.-2009.-с.340-388

-

Макаров, М.Ю. К воспросу о реализации управления кредитными рисками коммерческого банка / М.Ю. Макаров, К.Д. Вайсбейн // Электронный научный журнал «Управление, Бизнес и Власть». – 2014. – № 1; Режим доступа: ubv.esrae.ru/110-140 (дата обращения: 17.11.2016).

-

Энциклопедия финансового риск менеджмента / Под ред. канд. экон. наук А. А. Лобанова и А. В. Чугунова. — 4 е изд., испр. и доп. — М.: Альпина Бизнес Букс, 2009.

СТРУКТУРА РИСК-МЕНЕДЖМЕНТА КРЕДИТНОГО ПОРТФЕЛЯ БАНКА

МЕТОДЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ

|

Методы управления |

Конкретные действия |

|

Дифференциация заемщиков |

Оценка кредитоспособности ссудозаемщика; определение условий ссуды, исходя из оценки |

|

Диверсификация кредитных вложений |

Применение разных объектов кредитования, создание филиалов для борьбы с территориальным и отраслевым риском |

|

Лимитирование рисков |

Применение лимитов объема крупных вложений, приходящихся на единицу собственных средств банка. Лимитирование объемов кредитования одним заемщиком. Лимитирование объемов кредитования для крупных заемщиков. |

|

Хеджирование рисков |

Проведение операций с кредитными деривативами. |

|

Деление рисков |

Сотрудничество с другими банками по кредитованию совместных проектов |

ОСНОВНЫЕ СПОСОБЫ ДИВЕРСИФИКАЦИИ КРЕДИТНЫХ ВЛОЖЕНИЙ

ЭТАПЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ